С 2023 года вместо платежных поручений на каждый отдельный налог, дополнительно к платежке по ЕНП нужно подавать уведомления о начисленных налогах. Расскажем, по каким платежам и в какие сроки это делать.

1 июля 2022 был запущен эксперимент по единому налоговому платежу (ЕНП). А с 2023 года ЕНП стал обязателен для всех. В статье расскажем, как уплачивать налоги по-новому.

Учет в 1С разобран здесь — Единый налоговый платеж в 1С

- Общие сведения о едином налоговом платеже (ЕНП)

- Единая упрощенная декларация — что это

- Как заполнить декларацию по УСН

- Михаил Кратов

- Варианты подачи ЕУД в ИФНС

- Уведомление об исчисленных суммах налогов

- Сроки уплаты налогов и сдачи отчетности

- НДС налогового агента

- В какой срок сдается ЕУД

- Ответственность за несвоевременную сдачу ЕУД

- Единый налоговый счет

- Сальдо на 01. 2023

- Сверка по ЕНС

- Как заполнить ЕУД в 2023 году

- Единая упрощенная налоговая декларация (нулевая) — образец заполнения

- Правила заполнения строки 010

- По каким налогам можно сдать ЕУД

- Налоги и взносы, по которым не надо подавать Уведомления

- Налог на прибыль

Общие сведения о едином налоговом платеже (ЕНП)

С 01.01.2023 организации и ИП перечисляют налоги и взносы единым платежом (ЕНП) на единый налоговый счет — ЕНС (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ).

В ЕНП входят:

В ЕНП не входят:

На усмотрение плательщика могут входить или не входить:

Отсутствие деятельности или убыточность бизнеса не освобождает организацию или ИП от обязанности сдачи налоговой отчетности. Одна из ее форм — единая упрощенная налоговая декларация. Разберем, в каких случаях она сдается, кто имеет право на ее представление в ИФНС и как правильно заполнить этот отчет.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Единая упрощенная декларация — что это

Это одна из форм нулевой отчетности по налогам. Упрощенная декларация сдается при отсутствии факта ведения деятельности в отчетном (налоговом) периоде.

Форма разрабатывалась законодателем как нулевая, она не содержит никаких финансовых показателей, лишь данные о налогоплательщике, налоговом органе, в который она направляется, и налогах, по которым отчитывается организация или ИП.

Сдача ЕУД — право, а не обязанность налогоплательщика. Он сам решает, как ему отчитаться по налогам: сдав декларации, предусмотренные, применяемой им системой налогообложения или составив ЕУД.

Для подачи единой упрощенной декларации налогоплательщик должен отвечать определенным требованиям.

Право на представление в ИФНС единой упрощенной декларации имеют только те организации и ИП, что отвечают одновременно двум следующим требованиям:

Ключевое значение имеет отсутствие объектов налогообложения не только по тому налогу или налогам, в отношении которых сдается ЕУД, а в целом по всем налогам, по которым организация или ИП является плательщиком.

Причем здесь имеются в виду не только прямые операции, направленные на получение дохода, но и косвенные, сопряженные с расходами. Например, списание средств в счет оплаты аренды помещения или оборудования, выплата зарплаты сотрудникам, поступление займа или погашение задолженности по коммунальным платежам.

Иными словами, по счету организации или ИП не должно проходить никаких операций. Рассмотрим на примере, когда налогоплательщик может сдать ЕУД, а когда нет.

ООО «Юг» зарегистрировано в 2023 году и применяет ОСНО. После регистрации деятельности не вело. Имущества, транспортных средств и недвижимости на балансе нет. Но с расчетного счета ежемесячно списывались средства в счет оплаты аренды помещения, коммунальных платежей и зарплаты единственному работнику — директору.

Отчитаться по ЕУД компания не сможет, так как по ее счетам проходили расходные операции.

Физлицо зарегистрировалось в качестве ИП и планировало перейти на УСН, но забыло подать в месячный срок соответствующее уведомление (форма 26.2-1). ИП перевели до конца 2023 года на ОСНО. Деятельности он не вел, расчетным счетом не пользовался и операций по нему никаких не проводил. Чтобы не отчитываться по НДС в электронной форме, он может сдать по этому налогу ЕУД, а по НДФЛ придется отчитаться в следующем году, сдав форму 3-НДФЛ.

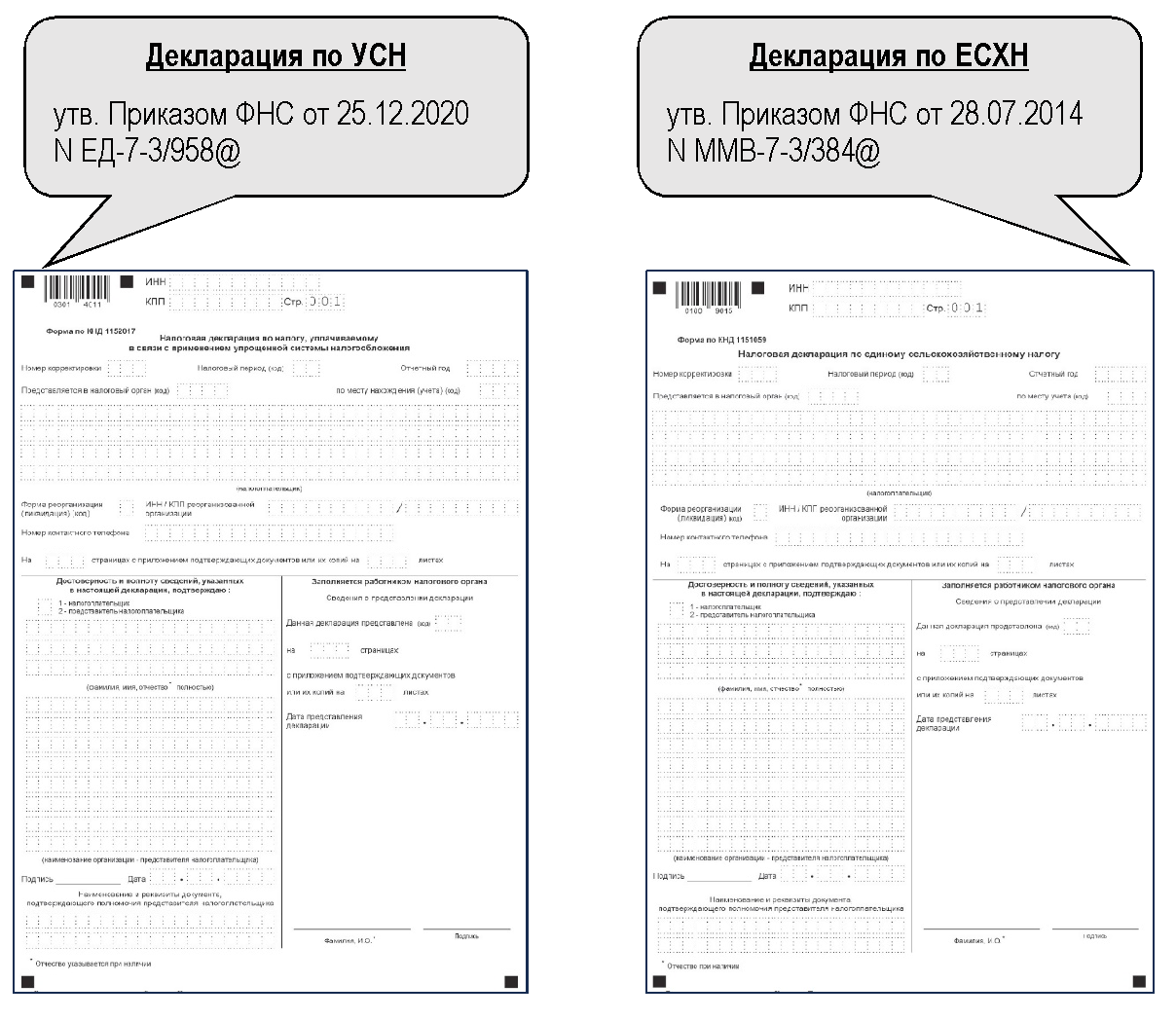

Как заполнить декларацию по УСН

Редактор: Елена Галичевская

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

В этой статье

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Титульный лист. Здесь нужно заполнить:

Раздел 1.1. Здесь нужно заполнить такие строки.

В строках 010, 030, 060, 090 указывают код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса налоговой службы.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2023 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь вычли их из суммы авансов, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Строку 101 раздела 1.1 налоговой декларации заполняют только ИП, которые утратили право на патент. В ней указывают, сколько ИП успел заплатить за патент, пока не потерял право его применения.

Пример заполнения раздела 1.1 декларации по УСН «Доходы». КПП заполняют только компании

Раздел 2.1.1. В строке 101 указывают код налоговой ставки. Если весь год налог платили по стандартной ставке 6% или другой ставке, установленной региональным законом, — код «1». Если в течение года превысили лимиты и стали платить по ставке 8% — код «2».

В строке 102 нужно указать признак налогоплательщика:

В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за полугодие, за девять месяцев и год, начиная с января.

В строках 120—123 указывают ставку налога.

В строке 124 прописывают обоснование применения налоговой ставки, установленной законом субъекта РФ. Значение состоит из двух частей.

1‑я часть — номер статьи 346.20 НК РФ и пункт, в котором прописано право региональных органов на понижение ставки УСН:

2‑я часть — код, который состоит из подпункта, пункта и статьи закона субъекта РФ, установившего пониженную ставку:

Каждое значение занимает 4 клетки, в пустые клетки вписывают нули. Заполнять клетки нужно слева направо. Точка занимает отдельную клетку. Например, если в законе статья 1.3, то первые четыре клетки после слеша будут выглядеть так: 01.3.

ООО «Альфа» платит налог по ставке 5%, которая установлена подп. 3 п. 2 ст. 4.1 закона Иркутской области от 30.11.2015 № 112-ОЗ. Значит, в строке 264 нужно указать: 3462010/04.100020003.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и налогу за год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь налоговый период, то есть год, — заполняют только поле 143.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Пример заполнения раздела 2.1.1 декларации по УСН «Доходы». Сумму исчисленного налога лучше считать по формулам, которые указаны в подсказках к полям в форме, — так не запутаетесь

Пример заполнения второй страницы раздела 2.1.1 декларации по УСН «Доходы»

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе или виде деятельности, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от годовых доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

Пример заполнения раздела 1.2 декларации по УСН «Доходы минус расходы»

В разделе 2.2 нужно указать:

Пример заполнения раздела 2.2 декларации по УСН «Доходы минус расходы»

Пример заполнения второй страницы раздела 2.2 декларации по УСН «Доходы минус расходы»

Сроки подачи декларации по УСН различаются для компаний и ИП:

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников за предыдущий календарный год до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек, то декларацию можно подавать только в электронном виде.

Нулевую декларацию подают, если в отчетном году нет:

Если компания или ИП не ведут деятельность, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 25 марта 2024 года. Если декларации не будет, начиная с 15 апреля налоговая может в любой момент заблокировать расчетный счет компании.

Варианты подачи ЕУД в ИФНС

Сдать единую упрощенную налоговую декларацию в ИФНС можно одним из следующих способов:

Если декларацию сдает представитель, дополните ее доверенностью на это лицо. Отчетность распечатайте в двух экземплярах: один заберет сотрудник инспекции, на втором он поставит подпись и вернет обратно.

Отправка декларации через ЛКН или специального оператора требует наличия квалифицированной электронной подписи.

Документом, подтверждающим прием декларации, будет квитанция об оплате, ее необходимо сохранить.

Уведомление об исчисленных суммах налогов

Распределение ЕНП происходит:

Форма Уведомления утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047.

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

В 2023 году уведомлением может служить платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

Такой вариант возможен до отправки первого Уведомления в ИФНС.

Если вы допустили ошибку в Уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подали уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

Как инспекторы будут распределять ЕНП в порядке ст. 45 НК РФ, если мы в уведомлении укажем, куда нужно распределить платеж?

Налоговики распределят ЕНП в порядке очередности уплаты. Если на момент уплаты есть задолженность по другим налогам (отличным от указанных в уведомлении) или другие первоочередные платежи, сумма ЕНП распределится на них, независимо от того, что указано в уведомлении.

Сроки уплаты налогов и сдачи отчетности

С 01.01.2023 вводятся единые сроки по всем налогам и взносам:

Срок уплаты ЕНП — 28 число каждого месяца. Все налоги и взносы, подлежащие уплате на эту дату, перечисляются одной платежкой.

Реквизиты платежного поручения по ЕНП предоставлены ФНС.

Налог считается неуплаченным, если неверно указаны (п. 13 ст. 45 НК РФ):

В этих случаях, даже если средства поступили в бюджет, нужно уплатить налог повторно, а ошибочную сумму, скорее всего, придется возвращать, обратившись в налоговую или орган Федерального казначейства по месту зачисления. Это связано с тем, что с 2023 года не всякое попадание платежа в бюджет означает, что он признается уплаченным (прежняя редакция п. 7 ст. 45 НК РФ исключена с 2023 года).

Можно ли платить ЕНП раньше срока?

Единый налоговый платеж можно вносить заранее или частями. Главное, чтобы к наступлению срока уплаты на ЕНС сумма была достаточной.

НДС налогового агента

Перечислять отдельным платежом НДС при оплате поставщику больше не требуется, т. к. уплачивается единый налоговый платеж, и нет возможности идентифицировать сумму как НДС налогового агента (абз. 2 п. 4 ст. 174 НК РФ — исключен).

Налоговый агент-плательщик НДС может принять к вычету НДС, при выполнении тех же условий, что и ранее. За исключением одного — ждать уплаты налога не требуется (п. 2, п. 3 ст. 171 НК РФ, Федеральный закон от 28.12.2022 N 565-ФЗ).

В какие сроки уплачивать НДС и налог на прибыль, удержанный налоговым агентом?

НДС и налог на прибыль налоговые агенты уплачивают в общие сроки уплаты ЕНП.

Введены единые сроки уплаты НДФЛ в зависимости от даты его удержания (п. 6 ст. 226 НК РФ):

С 29 мая 2023 НДФЛ в соответствующие бюджеты распределяют в первую очередь (пп. «б» п. 2 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ), так как этот налог — основной источник налоговых доходов в большинстве регионов.

А с 29 июня 2023 при наличии положительного сальдо на едином налоговом счете НДФЛ автоматически списывается в бюджет на основании сумм, отраженных в уведомлении, в срок не позднее дня, следующего за днем передачи уведомления налоговым агентом (п. 3 ст. 1 Федерального закона от 29.05.2023 N 196-ФЗ). То есть при досрочной подаче уведомления НДФЛ спишут ранее 28 числа (срока, установленного для уплаты налога). Отменить такой досрочный зачет невозможно.

Подробнее — НДФЛ списывают с ЕНС в первоочередном порядке с 29 мая 2023

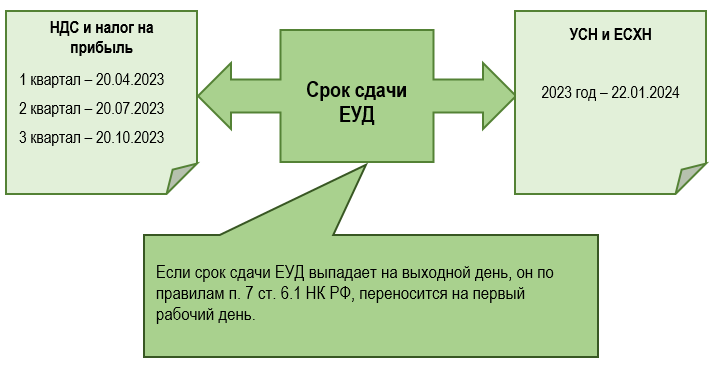

В какой срок сдается ЕУД

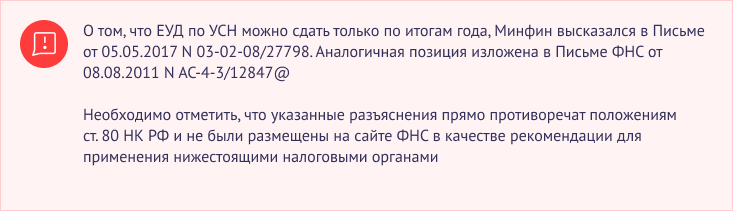

Срок сдачи ЕУД в 2023 году не изменился, в отличие от большинства налогов. Она по-прежнему направляется в ИФНС до 20 числа месяца, следующего за отчетным (налоговым) периодом. Изменения, связанные с ЕНП, не затронули ЕУД потому, что ее сдача не влияет на списание налогов с ЕНС.

Исходя из детального толкования норм п. 2 ст. 80 НК РФ, ЕУД должна представляться по итогам каждого отчетного периода (ежеквартально). Но если с НДС и налогом на прибыль никаких сложностей не возникнет, то в случае с УСН и ЕСХН есть нюансы. Отчетность по этим налогам сдается только по итогам года. Ежеквартальной отчетности для данных режимов налогообложения не предусмотрено.

Учитывая изложенное, рекомендуем отчитываться по УСН и ЕСХН, применяя стандартные формы отчетности.

Это позволит избежать претензий со стороны налоговых органов.

А для тех, кто решит отчитываться единой декларацией, в том числе по УСН и ЕСХН, приводим сроки сдачи ЕУД применительно к каждому налогу.

Ответственность за несвоевременную сдачу ЕУД

У судов и налоговиков не сложилось единой точки зрения относительно мер ответственности за пропуск срока сдачи единой упрощенной декларации:

Если организация или предприниматель не имели права на сдачу упрощенной декларации, но все равно отчитались по ней, ИФНС вправе:

Единый налоговый счет

На ЕНС, открытом в Казначействе каждому налогоплательщику, отражаются платежи и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов — положительное, отрицательное или нулевое.

Совокупная обязанность формируется в порядке п. 5, 6 ст. 11.3 НК РФ на основании:

НЕ входят в совокупную обязанность суммы (п. 7 ст. 11.3 НК РФ):

Обязанность отражается на ЕНС, в зависимости от ее основания, на дату, определенную ст. 11.3 НК РФ. Поэтому положительное сальдо на конкретную дату может быть не в результате переплаты, а из-за неотраженной на ЕНС задолженности.

Признаются в качестве уплаты ЕНП (п. 1 ст. 11.3 НК РФ):

Поступившие платежи распределяются на погашение совокупной обязанности в определенной последовательности (п. 8-10 ст. 45 НК РФ). С 29 мая 2023 очередность списания с ЕНС выглядит так (Федеральный закон от 29.05.2023 N 196-ФЗ):

Если поступившей суммы недостаточно, она распределяется пропорционально на все виды обязанностей, по которым сроки уплаты совпадают.

Сальдо на 01. 2023

До конца 2022 года налогоплательщикам рекомендовалось провести сверку расчетов. При этом период сверки не ограничивался 3-мя годами (Решение ВС РФ от 11.08.2022 N АКПИ22-468).

ФНС рассказала, зачем массово рассылает информационные сообщения о расчетах с бюджетом

Как проверить информационное сообщение о состоянии расчетов с бюджетом с сальдо ЕНС по форме КНД 1120492?

По заявлениям, поданным до 31.12.2022, о возврате или зачете выявленной переплаты, решение могло быть принято только до 01.01.2023. Если решение не принято, то в 2023 году следовало подавать новое заявление.

В сальдо ЕНС вошли все суммы переплат (недоимок) с учетом особенностей (Федеральный закон от 14.07.2022 N 263-ФЗ, Федеральный закон от 28.12.2022 N 565-ФЗ):

Незачтенные суммы учитываются так (пп. «б» п. 2 ст. 5 Закона N 565-ФЗ):

Эти суммы признают ЕНП, если на едином счете образуется отрицательное сальдо или если будет отменен зачет в счет будущих платежей. Причем в первую очередь задолженность погасят за счет страховых взносов (пп. «а» п. 2 ст. 5 Закона N 565-ФЗ).

Платежи, поступившие на ЕНС, распределяются в порядке очередности (ст. 45 НК РФ).

Налоги и взносы, по которым предоставлен перенос сроков в 2022 году, отражаются в ЕНС по наступлению срока уплаты. До этого оплаченные суммы считаются переплатой и распределяются в порядке ст. 45 НК РФ.

При выявлении отрицательного сальдо по ЕНС налоговики выставят Требование об уплате задолженности. Если по истечении установленного требованием срока недоимка не оплачена, выносится решение о взыскании, которое действует до образования положительного (нулевого) сальдо (п. 3, 4 ст. 46 НК РФ).

Со дня возникновения недоимки и до дня ее погашения (включительно) начисляются пени (п. 3 ст. 75 НК РФ).

Как уплатить недоимку и пени при подаче уточненки в 2023 году?

Если сальдо на ЕНС до подачи уточненки достаточное для покрытия недоимки и пени, то штрафа не будет, и отдельно налоговые санкции перечислять не нужно. Если сальдо на ЕНС недостаточное, то недостающую сумму перечислите в виде ЕНП до подачи уточненки.

Положительное сальдо на ЕНС образуется после уплаты и до момента наступления срока платежа (либо позже в случае излишней уплаты).

Если в течение периода со дня установленной уплаты до дня вынесения решения о привлечении к ответственности за неуплату имелось непрерывно положительное сальдо, то налогоплательщик освобождается от штрафа в части, равной положительному сальдо (п. 4 ст. 122 НК РФ).

Возврат и зачет переплаты осуществляется по заявлению налогоплательщика (ст. 78, 79 НК РФ).

Зачесть положительное сальдо ЕНС можно в счет исполнения:

Федеральный закон от 28.12.2022 N 565-ФЗ отменил возможность зачета положительного сальдо ЕНС в счет решений вышестоящего налогового органа, отменяющего (изменяющего) решение налогового органа, на основании которого на ЕНС ранее была учтена налоговая обязанность (пп. 11 п. 5 ст. 11.3 НК РФ). Но добавил возможность зачета в счет всех решений налогового органа (пп. 9 п. 5 ст. 11.3 НК РФ).

Сверка по ЕНС

По запросу в налоговой можно получить (пп. 5.1, 5.2 ст. 21, пп. 10 п. 1 ст. 32 НК РФ):

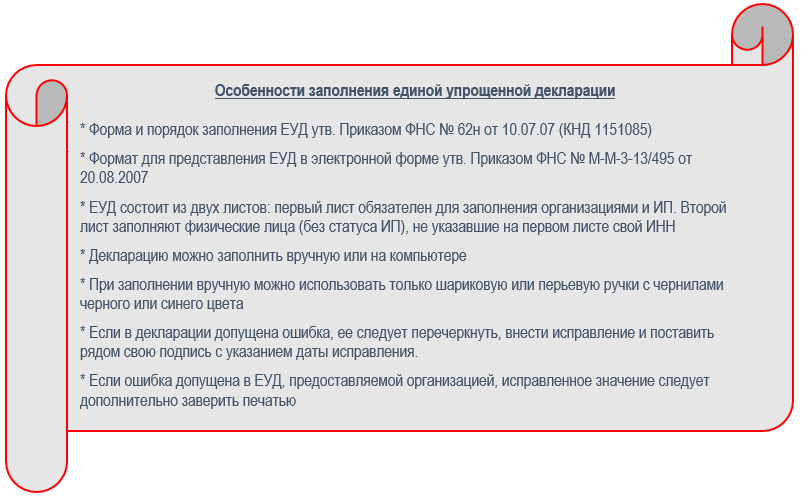

Как заполнить ЕУД в 2023 году

Вот как выглядят основные правила:

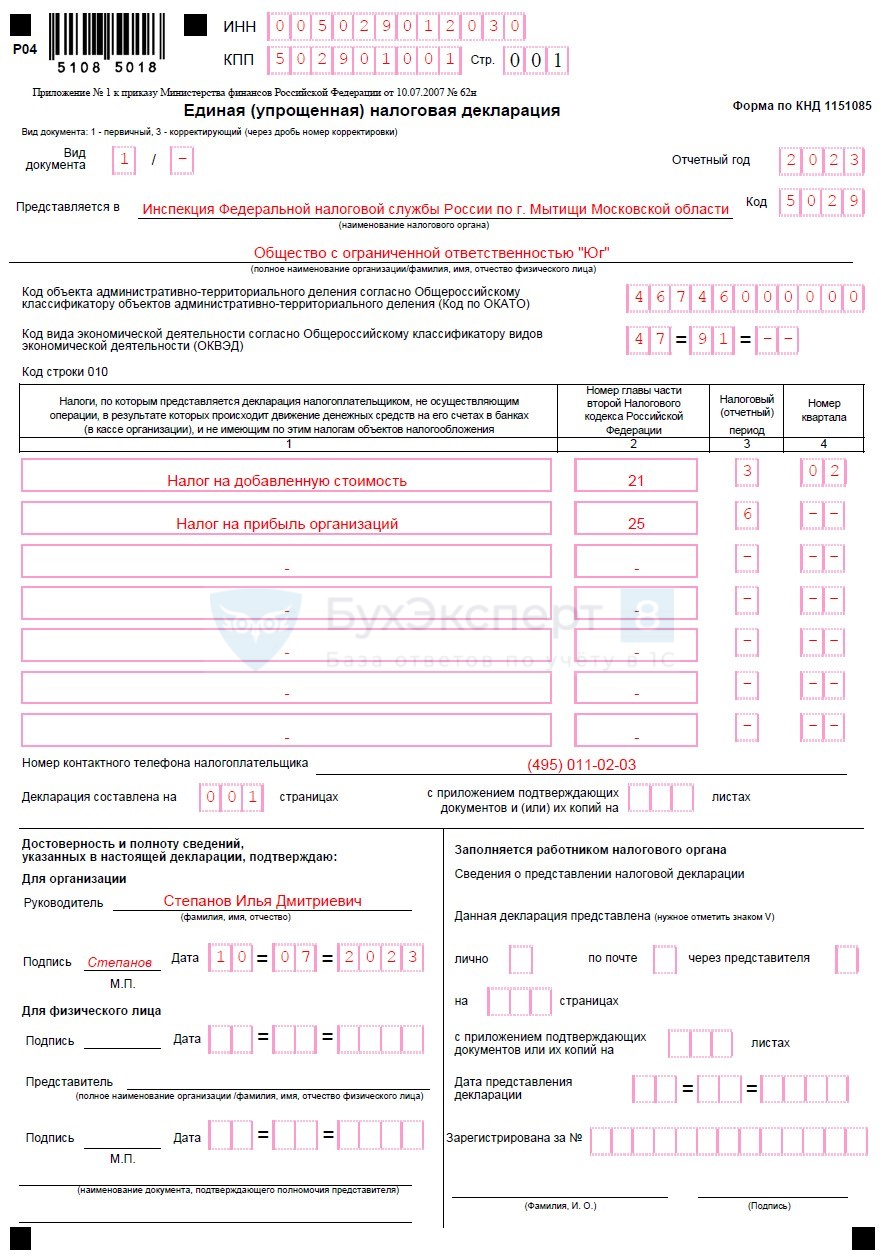

Единая упрощенная налоговая декларация (нулевая) — образец заполнения

Правила заполнения строки 010

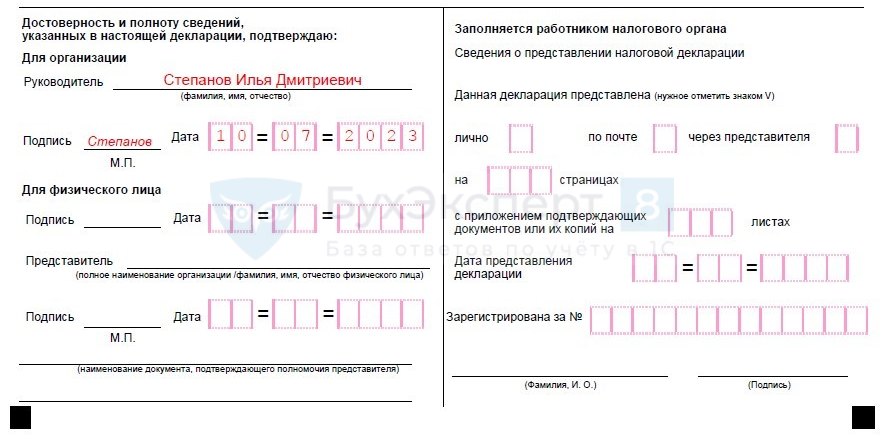

В строку «Для организации» внесите ФИО руководителя, ниже поставьте дату подписания документа, подпись руководителя и печать организации.

Данные о ФИО предпринимателя повторно вносить не нужно. В самом низу ИП ставит подпись и дату подписания документа.

В строке «Представитель» необходимо указать название организации или физического лица – представителя налогоплательщика, затем поставить подпись, дату подписания документа и печать (при наличии).

В самой последней строке этого блока укажите название документа, подтверждающего полномочия представителя, и его реквизиты.

По каким налогам можно сдать ЕУД

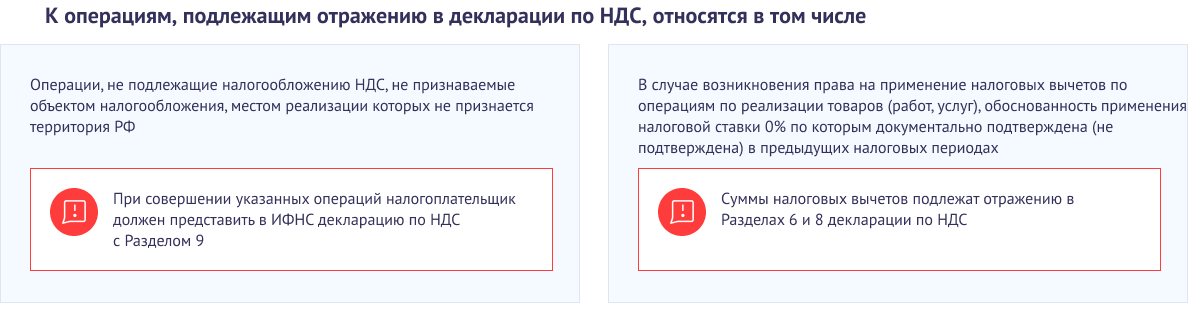

Для плательщиков НДС, которые хотят отчитаться по ЕУД, есть дополнительное требование: у них в отчетном периоде не должно быть никаких операций, подлежащих отражению в отчетности по НДС.

Так, у компании или предпринимателя может не быть объектов обложения по НДС и движения по счетам в банке, но могут присутствовать операции, подлежащие отражению в декларации по НДС. В этом случае такой налогоплательщик лишается права на представление ЕУД и обязан отчитаться в электронной форме по НДС (Письмо ФНС от 16.04.2008 N ШС-6-3/288).

Налоги и взносы, по которым не надо подавать Уведомления

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

Уведомления по ЕНС в части АУСН не сдаются т.к. на таких налогоплательщиков не распространяются нормы п. 9 ст. 58 НК РФ (ст. 4 Федерального закона от 28.12.2022 N 565-ФЗ). Сведения о выплаченных физлицам доходах, вычетах, удержанном НДФЛ подавать надо не позднее 25-го числа текущего месяца за период с 23-го числа прошлого месяца по 22-е число текущего месяца. И два периода с особенностями:

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

Пока нет практики работы с ЕНП и нет ясности, в какой момент обязанность налогоплательщика по уплате конкретного налога будет считаться исполненной, рекомендуем все уведомления направлять четко в срок. Это поможет избежать начисления пени, по причине того, налоговая не смогла своевременно определить принадлежность платежа, даже если ЕНП уплачен в полном объеме (пп. 1 п. 7 ст. 45 НК РФ).

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

В 2023 году вместо уведомления можно направлять в ИФНС платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ). Уплаченные суммы будут учтены в рамках ЕНП по общим правилам.

Вариант с платежками доступен до первого отправленного уведомления.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления есть риск доначисления пеней.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

— в таблице учтены переносы крайних дат подачи уведомлений в 2023 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2023 Декларация по УСН за 2022 в ИФНС и 28 апреля 2023 платежка УСН за 2022.