Налоговое право: Шпаргалка

Автор неизвестен

- Объект налогообложения, налоговая база

- Налогоплательщики, объект налогообложения, налоговая база

- Элементы налогообложения. Объект налогообложения. Налоговый период

- Налоговая база. Налоговая ставка

- Налогоплательщики, объект налогообложения, налоговая база, налоговый период

- Объект, налоговая база, исчисление и уплата

- Безвозмездное пользование и НДС – объект налогообложения, налоговая база, вычеты

- Объект налогообложения при упрощенной системе налогообложения

- Когда платить единый налог

- Единый налог на вмененный доход

- Единый сельскохозяйственный налог

- Единый социальный налог

- Понятие, налогоплательщики, объекты налогообложения

- Глава 24. Единый социальный налог (в ред. Федерального закона от 31. 2001 № 198-ФЗ)

- Единый социальный налог и взносы в ПФР

- Единый социальный налог, или Какой будет ваша пенсия?

Объект налогообложения, налоговая база

45. ЕСН: объект налогообложения, налоговая база

Единый социальный налог (ЕСН) заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. При этом целевое назначение ЕСН сохранилось: он предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование), медицинскую помощь. Поступления от ЕСН зачисляются по установленным нормативам в Пенсионный фонд РФ, Фонд социального страхования и фонды обязательного медицинского страхования. Таким образом, ЕСН является целевым налогом.

НК устанавливает две самостоятельные группы налогоплательщиков: 1) лица (организации, индивидуальные предприниматели, физические лица), производящие выплаты физическим лицам; 2) индивидуальные предприниматели, адвокаты, частные нотариусы. Если лицо одновременно относится к обеим группам налогоплательщиков, оно должно исчислять и уплачивать ЕСН по каждому основанию отдельно.

Объект налогообложения. Для налогоплательщиков первой группы объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые (выплачиваемые) в пользу физических лиц по трудовым и гражданско-правовым договорам (за исключением гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество, а также связанных с передачей имущества в пользование).

Объектом налогообложения для налогоплательщиков второй группы (индивидуальные предприниматели, адвокаты) признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Налоговая база. Для налогоплательщиков первой группы она представляет собой сумму выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц. При этом учитываются любые вознаграждения, независимо от формы их выплаты. К такому вознаграждению, например, может относиться полная или частичная оплата товаров (работ, услуг, имущественных прав), предназначенных для самого физического лица либо членов его семьи, в том числе коммунальных услуг питания, отдыха, обучения, в их интересах. Налоговая база определяется отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Для индивидуальных предпринимателей налоговой базой является сумма доходов, полученных ими за налоговый период и в денежной, и в натуральной формах от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

Суммы, не подлежащие налогообложению. Включают различного рода государственные пособия, компенсационные выплаты, суммы единовременной материальной помощи, оказываемой физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ, и др.

123. Налоговая база

Для исчисления суммы налога определяется налоговая база как сумма выплат и иных вознаграждений, являющихся объектом налогообложения, начисленных налогоплательщиками за налоговый период в пользу физических лиц. Налоговым периодом признается

Налоговая база

Налоговая база представляет собой оценку – денежную или количественную – объекта налогообложения.Налоговая база налога, уплачиваемого в связи с применением УСН, оценивается в деньгах, причем кассовым методом, то есть по оплате. Доходы, полученные в

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме.Налоговая база может быть уменьшена на сумму налоговых вычетов. Причем если в результате такого уменьшения налоговая база

Налоговая база

Налоговой базой признается денежное выражение прибыли, определяемой по правилам налогового учета. Обширные льготы по налогу не предусмотрены, что логично, поскольку название налога говорит само за себя. Если организация занимается коммерческой

Налогоплательщики, объект налогообложения, налоговая база

119. Налог на имущество организаций: налогоплательщики, объект налогообложения, налоговая база

С 1 января 2004 г. налог на имущество организаций устанавливается гл. 30 НК и законами субъектов РФ, вводится в действие в соответствии с НК, законами субъектов РФ и с момента

Элементы налогообложения. Объект налогообложения. Налоговый период

20. Элементы налогообложения. Объект налогообложения. Налоговый период

Элементы налогообложения представляют собой набор параметров, необходимых и достаточных для исчисления и уплаты налога. Для признания налога законно установленным недостаточно лишь формально

Налоговая база. Налоговая ставка

21. Налоговая база. Налоговая ставка

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Главная функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить. Для этого требуется выделить параметр,

Налогоплательщики, объект налогообложения, налоговая база, налоговый период

37. НДС: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Налог на добавленную стоимость (НДС) относится к косвенным налогам. Это означает, что при реализации товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров

40. Акцизы: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Налогоплательщики. Акцизы (как и НДС) относятся к косвенным налогам, бремя уплаты которых перекладывается налогоплательщиками на потребителей товаров. Налогоплательщиками акциза

42. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Налогоплательщики. Включают две группы физических лиц: 1) налоговые резиденты – физические лица, фактически находящиеся на территории РФ более 183 дней в

45. ЕСН: объект налогообложения, налоговая база

Единый социальный налог (ЕСН) заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. При этом целевое назначение ЕСН сохранилось: он предназначен для мобилизации

58. Земельный налог: налогоплательщики, объект налогообложения, налоговая база, налоговый период

Земельный налог относится к местным налогам. Он устанавливается НК и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие

Объект, налоговая база, исчисление и уплата

62. УСН: объект, налоговая база, исчисление и уплата

Объектом налогообложения являются: 1) доходы; 2) доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно. Исключение составляют налогоплательщики,

Безвозмездное пользование и НДС – объект налогообложения, налоговая база, вычеты

Безвозмездное пользование и НДС – объект налогообложения, налоговая база, вычеты

При арендных отношениях организации могут передавать свое имущество либо его часть в безвозмездное пользование другой организации. При этом возникает закономерный вопрос: облагается ли

Объект налогообложения при упрощенной системе налогообложения

2.2.3. Объект налогообложения при упрощенной системе налогообложения

Объектами налогообложения при применении УСН признаются доходы, а также доходы, уменьшенные на величину расходов.Индивидуальные предприниматели, изъявившие желание перейти на УСН, вправе

6.1. Налоговая база

В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.В случае, если объектом налогообложения

1. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

2. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

3. Доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены договора с учетом рыночных цен, определяемых в порядке, аналогичном порядку определения рыночных цен, установленному статьей 105.3 настоящего Кодекса.

(в ред. Федеральных законов от 13.03.2006 N 39-ФЗ, от 18.07.2011 N 227-ФЗ)

(см. текст в предыдущей редакции)

4. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

5. Налогоплательщики вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком в целях настоящей главы понимается превышение расходов над доходами, определяемыми в соответствии со статьей 346.5 настоящего Кодекса.

Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщики вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Если налогоплательщики получили убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

В случае прекращения налогоплательщиками деятельности по причине реорганизации налогоплательщики-правопреемники вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящим пунктом, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Налогоплательщики обязаны хранить документы, подтверждающие размер полученного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиками при применении иных режимов налогообложения, не принимается при переходе на уплату единого сельскохозяйственного налога.

Убыток, полученный налогоплательщиками при уплате единого сельскохозяйственного налога, не принимается при переходе на иные режимы налогообложения.

(п. 5 в ред. Федерального закона от 22.07.2008 N 155-ФЗ)

6. Организации, которые до перехода на уплату единого сельскохозяйственного налога при исчислении налога на прибыль организаций использовали метод начислений, при переходе на уплату единого сельскохозяйственного налога выполняют следующие правила:

(в ред. Федерального закона от 13.03.2006 N 39-ФЗ)

1) на дату перехода на уплату единого сельскохозяйственного налога в налоговую базу включаются суммы денежных средств, полученные до перехода на уплату единого сельскохозяйственного налога в оплату по договорам, исполнение которых налогоплательщики осуществляют после перехода на уплату единого сельскохозяйственного налога;

2) утратил силу с 1 января 2007 года. — Федеральный закон от 13.03.2006 N 39-ФЗ;

3) не включаются в налоговую базу денежные средства, полученные после перехода на уплату единого сельскохозяйственного налога, если по правилам налогового учета по методу начислений указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса;

4) расходы, осуществленные организацией после перехода на уплату единого сельскохозяйственного налога, признаются расходами, вычитаемыми из налоговой базы, на дату их осуществления, если оплата таких расходов была осуществлена до перехода на уплату единого сельскохозяйственного налога, либо на дату оплаты, если оплата таких расходов была осуществлена после перехода организации на уплату единого сельскохозяйственного налога;

5) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на уплату единого сельскохозяйственного налога в оплату расходов организации, если до перехода на уплату единого сельскохозяйственного налога такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций в соответствии с главой 25 настоящего Кодекса;

6) материальные расходы и расходы на оплату труда, относящиеся к незавершенному производству на дату перехода на уплату единого сельскохозяйственного налога, оплаченные до перехода на уплату единого сельскохозяйственного налога, учитываются при определении налоговой базы по единому сельскохозяйственному налогу в отчетном (налоговом) периоде изготовления готовой продукции;

(пп. 6 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

7) затраты на приобретение квот (долей) добычи (вылова) водных биологических ресурсов, фактически оплаченные до перехода на уплату единого сельскохозяйственного налога и не отнесенные на расходы при определении налоговой базы, включаются в налоговую базу на дату перехода на уплату единого сельскохозяйственного налога.

(пп. 7 введен Федеральным законом от 25.11.2009 N 275-ФЗ)

6.1. При переходе организации на уплату единого сельскохозяйственного налога в учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на уплату единого сельскохозяйственного налога, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммой начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса.

При переходе на уплату единого сельскохозяйственного налога организации, применяющей упрощенную систему налогообложения в соответствии с главой 26.2 настоящего Кодекса, в учете на дату такого перехода отражается остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств и приобретенных (созданных самой организацией) нематериальных активов, определяемая в соответствии с пунктом 3 статьи 346.25 настоящего Кодекса.

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(п. 6.1 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

7. Организации, которые уплачивали единый сельскохозяйственный налог, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения единого сельскохозяйственного налога, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения единого сельскохозяйственного налога товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 настоящего Кодекса.

(п. 7 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

7.1. Указанные в подпунктах 1 и 2 пункта 7 настоящей статьи доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начислений.

(п. 7.1 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

8. В случае, если организация переходит с уплаты единого сельскохозяйственного налога на иные режимы налогообложения и имеет основные средства и нематериальные активы, расходы на приобретение (сооружение, изготовление, создание самой организацией) которых не полностью перенесены на расходы за период применения единого сельскохозяйственного налога в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса, в учете на дату такого перехода остаточная стоимость основных средств и нематериальных активов определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на уплату единого сельскохозяйственного налога, на сумму произведенных за период применения единого сельскохозяйственного налога расходов, определенных в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 настоящего Кодекса.

(в ред. Федеральных законов от 13.03.2006 N 39-ФЗ, от 02.07.2021 N 305-ФЗ)

9. Индивидуальные предприниматели при переходе с иных режимов налогообложения на уплату единого сельскохозяйственного налога и с единого сельскохозяйственного налога на иные режимы налогообложения применяют правила, предусмотренные пунктами 6.1 и 8 настоящей статьи.

(п. 9 введен Федеральным законом от 13.03.2006 N 39-ФЗ)

10. Налогоплательщики, перешедшие по отдельным видам деятельности на уплату налога, уплачиваемого в связи с применением патентной системы налогообложения в соответствии с главой 26.5 настоящего Кодекса, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Доходы и расходы по видам деятельности, в отношении которых применяется патентная система налогообложения в соответствии с главой 26.5 настоящего Кодекса (с учетом положений, установленных настоящей главой), не учитываются при исчислении налоговой базы по единому сельскохозяйственному налогу.

(п. 10 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

Вислова Антонина Владимировна

2.1.3. Единый социальный налог

Налогоплательщиками ЕСН признаются:

1) лица, производящие выплаты физическим лицам:

– физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Таким образом, индивидуальные предприниматели осуществляют исчисление и уплату ЕСН по двум основаниям:

1) в связи с осуществлением предпринимательской деятельности;

2) в связи с осуществлением выплат и иных вознаграждений, начисленных в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Поэтому, если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, он исчисляет и уплачивает ЕСН по каждому основанию.

Порядок уплаты ЕСН индивидуальными предпринимателями в отношении доходов, полученных от предпринимательской деятельности, регламентирован нормами пункта 2 статьи 236 и пункта 3 статьи 237 (объект налогообложения и налоговая база – доходы от предпринимательской или иной деятельности за вычетом расходов, связанных с их извлечением), подпункта 3 пункта 1 статьи 239 (льготы по налогу), пункта 3 статьи 241 (ставки налога), статьи 244 (порядок исчисления и сроки уплаты налога) НК РФ.

Порядок уплаты ЕСН индивидуальными предпринимателями, производящими выплаты в пользу физических лиц, регламентирован нормами пунктов 1, 3 статьи 236 и пунктами 1, 2, 4, 5 статьи 237 (объект налогообложения и налоговая база), статьей 238 (освобождение от налогообложения), статьей 239 (льготы по налогу), пунктом 1 статьи 241 (налоговые ставки), статье 243 (порядок исчисления и сроки уплаты налога) НК РФ.

ЕСН с доходов, полученных индивидуальным предпринимателем в связи с осуществлением предпринимательской деятельности

Объектом налогообложения для налогоплательщиков в этом случае признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Согласно пункту 1 статьи 245 НК РФ индивидуальные предприниматели не исчисляют и не уплачивают ЕСН с доходов, полученных ими в связи с осуществлением профессиональной (иной) деятельности, в части суммы налога, зачисляемой в бюджет Фонда социального страхования РФ (далее – ФСС РФ).

Для индивидуального предпринимателя не признаются объектом налогообложения вознаграждения, выплачиваемые другим индивидуальным предпринимателям, если такие выплаты осуществляются по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, авторским договорам, при условии, что у индивидуального предпринимателя – получателя вознаграждений указанные в таких договорах виды работ, услуг отражены в его заявлении на получение свидетельства о государственной регистрации и являются предметом его индивидуальной деятельности.

От уплаты налога освобождаются индивидуальные предприниматели, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода.

Налоговая база, порядок исчисления суммы ЕСН

Пунктом 2 статьи 236 НК РФ предусмотрено, что налоговая база для индивидуальных предпринимателей, указанных в подпункте 2 пункта 1 статьи 235 НК РФ, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. При этом состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 НК РФ.

Доходами от предпринимательской деятельности признаются также иные доходы, связанные с этой деятельностью, например денежные средства, полученные индивидуальным предпринимателем по решению арбитражного суда, если согласно статье 15 ГК РФ они являются возмещением убытков (например, причиненных незаконным использованием товарного знака по свидетельству на товарный знак), неполученным доходом (упущенной выгодой) лица, чье право нарушено.

При классификации расходов, непосредственно связанных с извлечением доходов, налогоплательщикам следует руководствоваться соответствующими статьями главы 25 НК РФ.

При этом согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные в соответствии с законодательством РФ затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При определении индивидуальным предпринимателем налоговой базы по ЕСН за налоговый период в состав его расходов включаются расходы, произведенные в этом же налоговом периоде, определенные, в частности, статьями 254, 255, 259, 260, 263, 264 НК РФ.

В состав расходов не включаются затраты, указанные в статье 270 НК РФ.

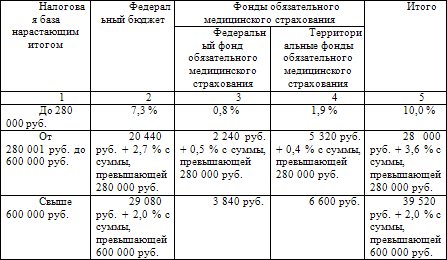

Налоговая ставка (таблица 3)

Таблица 3 – Ставка ЕСН для индивидуального предпринимателя

Налоговым периодом признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Авансовые платежи по ЕСН

В течение отчетного года индивидуальные предприниматели уплачивают авансовые платежи по ЕСН. В соответствии со статьей 244 НК РФ эту сумму рассчитывают налоговые органы.

Налоговая база по авансовым платежам рассчитывается на основании декларации по ЕСН, которую индивидуальный предприниматель представляет по итогам работы за год.

Уплата ЕСН производится на основании налоговых уведомлений в три этапа:

1) за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь – декабрь – не позднее 15 января текущего года в размере одной четвертой годовой суммы авансовых платежей;

Индивидуальным предпринимателем представлена декларация по ЕСН за 2008 г., в соответствии, с которой доходы от предпринимательской деятельности составили 800 000 руб., документально подтвержденные расходы – 600 000 руб. Таким образом, налоговая база по ЕСН составила 200 000 руб. (800 000 руб. – 600 000 руб.). Единая ставка ЕНС для данного дохода 10 %. Сумма авансовых платежей на 2009 год составила:

за январь – июнь – 10 000 руб.;

за июль – сентябрь – 5 000 руб.;

за октябрь – декабрь – 5 000 руб.

В случае, если предприниматель только начал осуществлять деятельность, то он должен представить в налоговую инспекцию налоговую декларацию о предполагаемом доходе, подлежащим обложению ЕСН в 5-дневный срок по истечении месяца со дня начала ее осуществления.

Предприниматель Иванов С.С. начал вести предпринимательскую деятельность 7 апреля 2008 г. Поэтому, после 7 мая 2008 г., в течение 5 дней он обязан подать в налоговую инспекцию декларацию по налогу на доходы физических лиц с указанием предполагаемых доходов и расходов за 2008 г.

В случае увеличения предполагаемого дохода более чем на 50 процентов, предприниматель обязан представить новую декларацию о предполагаемом доходе, не дожидаясь окончания года. В течение пяти дней с момента подачи декларации налоговый орган сделает перерасчет авансовых платежей налога на текущий год по тем платежам, срок которых еще не наступил. Разницу, которая получится в результате этого пересчета, предприниматель должен уплатить в бюджет в сроки, установленные для очередного авансового платежа.

ЕСН с выплат и иных вознаграждений, начисленных в пользу физических

Объектом налогообложения для налогоплательщиков, производящих выплаты в пользу наемных работников, признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

Не являются объектом налогообложения выплаты и иные вознаграждения, производимые индивидуальным предпринимателем в пользу физического лица, не связанного с ним трудовым, гражданско-правовым договорами, предметом которых является выполнение работ, оказание услуг, авторским договором.

В соответствии с пунктом 3 статьи 236 НК РФ суммы выплат и иных вознаграждений в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, авторским договорам не признаются объектом обложения ЕСН, если у налогоплательщика – индивидуального предпринимателя такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

Индивидуальный предприниматель выплатил своим работникам премию к новогодним праздникам. Данный вид расходов не содержится в статьей 255 НК РФ для целей исчисления налога на прибыль (НДФЛ), поэтому не уменьшает облагаемую базу по НДФЛ и не облагается ЕСН.

Не подлежат налогообложению:

1) государственные пособия, выплачиваемые в соответствии с законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2) все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с:

возмещением вреда, причиненного увечьем или иным повреждением здоровья;

бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

увольнением работников, включая компенсации за неиспользованный отпуск;

возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

3) суммы единовременной материальной помощи, оказываемой налогоплательщиком:

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка;

4) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками – финансируемыми из федерального бюджета государственными учреждениями или организациями – в пределах размеров, установленных законодательством РФ;

5) доходы глав крестьянского (фермерского) хозяйства, получаемые от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации – в течение пяти лет начиная с года регистрации хозяйства.

6) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

7) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

8) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с действующим законодательством, трудовыми договорами (контрактами) и (или) коллективными договорами;

9) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов на должность в ином государственном органе субъекта РФ;

10) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством РФ, а также государственным служащим федеральных органов власти бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

11) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников, обучающихся, воспитанников;

12) суммы материальной помощи, выплачиваемые физическим лицам за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, не превышающие 3000 рублей на одно физическое лицо за налоговый период.

Налоговая база, порядок исчисления налога

Налоговая база определяется как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 236 НК РФ, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица – работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подпункте 7 пункта 1 статьи 238 НК РФ).

При этом индивидуальные предприниматели определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

ЕСН рассчитывается предпринимателем отдельно в федеральный бюджет и в каждый фонд. Сумма налога определяется как соответствующая процентная доля налоговой базы.

Максимальная ставка ЕСН составляет 26 процентов и применяется она к выплатам до 280 000 руб. По облагаемой базе, превышающей этот предел, налог начисляют по пониженным ставкам: 10 процентов – по выплатам, находящимся в диапазоне от 280 001 руб. до 600 000 руб. и 2 процента – по выплатам свыше 600 000 руб. (статья 241 НК РФ).

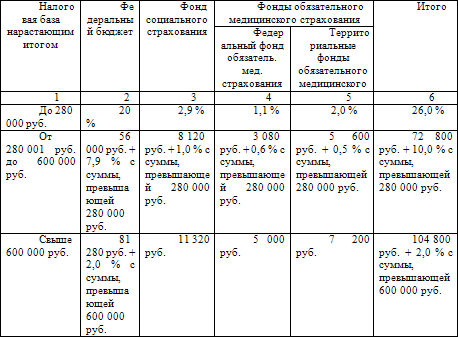

При этом для тех, кто родился до 1967 г., взносы начисляют только на страховую часть. Максимальный тариф составляет 14 процентов. Для работников 1967 года рождения и моложе соотношение страховой и накопительной частями максимального тарифа: 8 и 6 процентов, начиная с 2008 г. (таблица 4).

Таблица 4 – Ставка ЕСН для наемных работников

Ежемесячно в течение года предприниматели должны платить авансовые взносы по ЕСН. Налог необходимо рассчитывать и перечислять отдельно в федеральный бюджет и в каждый внебюждетный фонд. Срок уплаты авансов по ЕСН и взносов в ПФР – 15 дней после окончания месяца.

Данный текст является ознакомительным фрагментом.

Единый налог на вмененный доход

Все, о чем мы говорили до этого, – это старые льготы. А вот льгота, которая появилась относительно недавно – благодаря Федеральному закону от 17 июля 2009 г. № 162-ФЗ.В пункте 2.1 Закона № 54-ФЗ установлено, что организации и индивидуальные

Когда платить единый налог

2.2.9. Когда платить единый налог

Как гласит пункт 3 статьи 346.32 НК РФ, налоговые декларации по ЕНВД по итогам налогового периода представляются предпринимателями в налоговую инспекцию не позднее 20 числа первого месяца следующего налогового периода. Иначе говоря, не позднее

Единый налог

Для ведения налогового учета организациям, применяющим УСН, не нужно разрабатывать специальные регистры и рассчитывать налог на прибыль (п. 2 ст. 346.11 HK РФ). Налоговый учет эти организации ведут в книге учета доходов и расходов. На основании ее итоговых данных

Единый налог на вмененный доход

Единый налог на вмененный доход

Специальный налоговый режим в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности – это дальнейшее упрощение налоговой отчетности малого бизнеса относительно УСН. С другой стороны, за счет ЕНВД государство

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог

В развитых странах сельскохозяйственное производство дотируется государством. Чтобы в условиях глобализации наше сельское хозяйство не погибло, ему нужно помочь. Одна из мер помощи со стороны государства – система налогообложения

Единый социальный налог

4.2. Единый социальный налог

4.2.1. Общие положения

В соответствии с подпунктом 7 п. 1 ст. 238 НК РФ обложению единым социальным налогом не подлежат:– суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому организацией в порядке,

Понятие, налогоплательщики, объекты налогообложения

86. Единый социальный налог (ЕСН): понятие, налогоплательщики, объекты налогообложения

ЕСН предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.Налогоплательщиками

Глава 24. Единый социальный налог (в ред. Федерального закона от 31. 2001 № 198-ФЗ)

Пример 25. Бухгалтерией организацией начислены взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также единый социальный налог на сумму пособия, оплачиваемую работодателем за первые два дня

Единый социальный налог и взносы в ПФР

6.4. Единый социальный налог и взносы в ПФР

Порядок исчисления и уплаты единого социального налога определен гл. 24 НК РФ. В соответствии со статьей 235 НК РФ налогоплательщиками данного налога признаются:1) лица, производящие выплаты физическим лицам: организации,

6.7. Единый сельскохозяйственный налог

В гл. 26.1 НК РФ, посвященную единому сельскохозяйственному налогу, федеральными законами от 13.03.2006 № 39-ФЗ, от 03.11.2006 № 177-ФЗ, внесено значительное количество изменений. Рассмотрим их подробнее.В соответствии с новой редакцией п.2 ст. 346.2

6.8. Единый налог на вмененный доход

Изменения в порядке уплаты ЕНВД, вступившие в силу с 1 января 2007 года, коснулись только плательщиков ЕСХН. Теперь организации и предприниматели – плательщики ЕСХН, которые предоставляют услуги общественного питания и (или) занимаются

Единый социальный налог, или Какой будет ваша пенсия?

Единый социальный налог, или Какой будет ваша пенсия?

Единый социальный налог был введен при проведении пенсионной реформы 2002 года в процессе перехода от распределительной пенсионной системы к накопительно-распределительной.Объектом налогообложения по нему являются

2.1.3. Единый социальный налог

НалогоплательщикиНалогоплательщиками ЕСН признаются:1) лица, производящие выплаты физическим лицам:– организации;– индивидуальные предприниматели;– физические лица, не признаваемые индивидуальными предпринимателями;2) индивидуальные