- Налог на доходы с зарплаты иностранных работников в 2022 году

- Из чего складываются 30,2% страховых взносов

- Виды отчислений с заработной платы

- Включаются ли в ФОТ страховые взносы и НДФЛ?

- Зачем рассчитывают ФОТ

- Кто может применять пониженные тарифы взносов

- Ситуация

- Разновидности проводок по зарплате и налогам

- Резервные удержания из зарплаты за первую половину месяца

- Начисление страховых взносов

- Выплата аванса и заработной платы

- Перечисление НДФЛ и взносов

- Порядок, сроки и особенности уплаты НДФЛ

- Даты проводок по заработной плате

- Какие делают проводки

- Приобретение работ, услуг у физического лица

- Пример бухгалтерских проводок по заработной плате

- Начисление НДФЛ на выплаченные дивиденды

- Порядок исчисления НДФЛ по материальной выгоде (пример)

- Зарплата в бухгалтерском учете

- Страховые взносы с зарплаты иностранных работников в 2022 году

- Схемы корреспонденций счетов

- Начисление НДФЛ при командировочных расходах

- Сдавайте годовую отчетность без штрафов

- Какие доходы не подлежат налогообложению

- Примеры расчета налоговой нагрузки

- Отчисления за счет работников

- Какие налоги с зарплаты нужно удерживать

- Как рассчитать месячный показатель

- Как рассчитать годовой показатель

- Что включают в ФОТ

- Начисление страховых взносов во внебюджетные фонды

Налог на доходы с зарплаты иностранных работников в 2022 году

НДФЛ на выплаты в пользу иностранцев нужно начислять с учетом следующих особенностей (ст. 224 НК РФ).

Если работник является гражданином Белоруссии, Казахстана, Армении или Киргизии, то, независимо от того, на каком основании он находится на территории РФ, налог на доходы с его зарплаты удерживается по ставке 13% (15% по доходам свыше 5 млн руб.). Но при этом нужно учесть, что если на дату исчисления налога такой сотрудник еще не пробыл на территории РФ 183 дня (за предыдущие 12 следующих подряд месяцев), то НДФЛ берется с полной суммы выплат. Ни на какие вычеты он претендовать не может. Если же работник из государства, входящего в ЕАЭС, провел в России более 183 дней за предыдущие 12 месяцев, то НДФЛ с его зарплаты нужно удерживать по тем же правилам, которые применяются к выплатам работникам — россиянам.

Аналогичные правила действуют в отношении иностранцев, трудоустроенных на основании патента, либо имеющих статус высококвалифицированных специалистов, а также беженцев и участников госпрограммы добровольного переселения соотечественников. НДФЛ с зарплат таких сотрудников рассчитывается по ставке 13% (15%) с первого дня работы. А вот право на вычеты они получат только после того, как проведут в России 183 дня за 12 месяцев следующих подряд месяцев.

НДФЛ с заработной платы иностранца, который не относится к перечисленным выше категориям, нужно начислять по ставке 30% до тех пор, пока время нахождения его в РФ не превысит 183 дня за 12 месяцев. Как только это случится, иностранный работник получит в точности такие же права, какие есть у работников — россиян. А значит, с его зарплаты нужно будет удерживать НДФЛ по ставке 13% (15%), и при этом учитывать вычеты, если на то имеются основания. Данные положения применяются ко всей зарплате, выплаченной иностранцу в течение того календарного года, в котором было выполнено условие о 183 днях, проведенных в РФ. Поэтому НДФЛ по зарплате надо будет пересчитать. Переплату можно зачесть при выплате текущей зарплаты. А значит, какое-то время такой иностранец может получать зарплату в полном размере, без удержания НДФЛ.

Такой зачет возможен только в рамках одного календарного года. Если по состоянию на 31 декабря переплата не будет зачтена полностью, то за возвратом оставшейся суммы работнику придется обращаться в ИФНС по месту его жительства (п. 1.1 ст. 231

Из чего складываются 30,2% страховых взносов

30,2%, исходя из ст. 425 НК РФ и закона «О тарифах на ОСС от НС и ПЗ» от 22.12.2005 № 179-ФЗ, включают в себя:

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется следующими законодательными актами:

Порядок исчисления и удержания НДФЛ — главой 23 НК РФ.

Причины возникновения недоимки по страховым взносам в ПФР

Включаются ли в ФОТ страховые взносы и НДФЛ?

Здравствуйте, подскажите пожалуйста ФОТ включает в себя страховые взносы и ндфл ? и как это? как можно просто объясните

Цитата (Маргарита Я):ФОТ включает в себя страховые взносы и ндфл ? и как это? как можно просто объясните

ФОТ — это Фонд оплаты труда, т.е. начисленная зарплата. НДФЛ удерживается после начисления, поэтому входит. Страховые взносы платит предприятие сверх начисленной зарплаты, поэтому они не входят.

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

Цитата (Маргарита Я):Здравствуйте, подскажите пожалуйста ФОТ включает в себя страховые взносы и ндфл ? и как это? как можно просто объясните

ФОТ — это фонд оплаты труда.Читаем

Цитата (Статья 255 НК РФ. Расходы на оплату труда):В расходы налогоплательщика на оплату труда включаются любые работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Любое начисление состоит из двух частей — удержание (НДФЛ, алименты, пофсоюзные) и сумма на руки. Т.е. НДФЛ включается в ФОТ.

Страховые взносы начисляются ФОТ, это отдельный вид платежей, которые осуществляет работодатель за счет своих средств. К ФОТ страховые взносы не имеют отношения.

Федорова Любовь, спасибо большое

Гражданка Шилова, большое спасибо

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Кто может применять пониженные тарифы взносов

Некоторые категории налогоплательщиков имеют возможность снизить нагрузку на фонд оплаты труда и платить страховые взносы по пониженным тарифам.

Перечислять страховые взносы по пониженным тарифам в 2022 году могут, в частности, следующие работодатели:

С апреля 2020 года введены льготы для субъектов малого и среднего предпринимательства (подробнее о субъектах МСП см: «Малое предприятие: какие критерии для его определения действуют в 2022 году»). Льготы являются бессроными. К части выплат по итогам каждого (отдельно взятого) месяца, которая превышает МРОТ (в 2022 году он равен 13 890 руб.) субъекты малого и среднего бизнеса смогут применять пониженные тарифы взносов (подп. 17 п. 1, п. 2.1 ст. 427 НК РФ). А именно:

Рассчитывать страховые взносы по новой, пониженной ставке

Аналогичные тарифы действуют в 2022 году для предприятий общепита персонала до 1 500 человек. Но только при соблюдении требований, установленных для освобождения таких компаний от НДС (п. 13.1 ст. 427 НК РФ, см. Какие налоговые льготы общепит получит в 2022 году

Ситуация

Как отражаются в учете организации операции, связанные с начислением заработной платы, а также ЕСН и страховых взносов в отношении работника — иностранного гражданина, работающего в организации с начала года и поменявшего в течение года (с 03.03.2008) свой статус с временно пребывающего на территории РФ на временно проживающего в РФ?

Должностной оклад работника равен 20 000 руб.

Разновидности проводок по зарплате и налогам

В бухгалтерском учете заработная плата персонала — это расходы по обычным видам деятельности (ПБУ 10/99

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

В проводке по начислению страховых взносов счет 70 не задействован. Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

РАЗМЕР НДФЛ С 01 ЯНВАРЯ 2021 ГОДА СОСТАВЛЯЕТ

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

Рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

Какие делают проводки

ВАЖНО! С 01.01.2023 года меняются сроки уплаты взносов в связи с введением единого налогового платежа. Информация, представленная ниже, актуальна для 2022 года. Подробнее о ЕНП мы писали в статье.

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления (п. 3 ст. 431 НК РФ и п.4 ст. 22 закона «Об обязательном соцстраховании» от 24.07.1998 №125-ФЗ). При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая: Дт 69.2 Кт 51. Аналогично делают проводки и для других субсчетов каждого из фондов.

Бухгалтер ООО «Смайлик» перечислила взносы несвоевременно.

Как составить платежку на страховые взносы см. здесь.

В бухучете она отразила следующие проводки:

Дт 69.2 Кт 51 — 19 867,20 руб.;

Дт 69.3 Кт 51 – 6 655,56 руб.;

Дт 69.1 Кт 51 – 1 611,24 руб.;

Дт 69.11 Кт 51 – 264 руб.

Перечисление страховых взносов по каждому из фондов должно проводиться отдельными платежными поручениями. При уплате взносов в фонды нужно обратить особое внимание на сроки их оплаты. За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно. Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ.

Также бухгалтер ООО «Смайлик» рассчитала пени с помощью нашего калькулятора и перечислила их в бюджет. В бухучете она отразила следующие проводки:

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

См. также «Бухгалтерские проводки при начислении пени по налогам».

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1. Здесь использован счет 91 «Прочие доходы и расходы». Правда, существует другое мнение, что в этом случае нужно использовать счет 99. Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Разобраться с тем, какой именно счет следует применять для начисления пеней по взносам, вам поможет материал «Основные проводки при уплате пени по страховым взносам».

Начисленные пени и штрафы не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

О том, какие санкции и штрафы предусмотрены за неуплату взносов, см. материал «Какая ответственность за неуплату страховых взносов?»

Об ответственности за несвоевременную уплату налогов и взносов узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Когда бухгалтеру нужно начислить пособие по временной нетрудоспособности, используют проводку: Дт 69.1 Кт 70 (для обычного больничного) или Дт 69.1.2 (69.11) Кт 70 (для пособия в связи с производственной травмой).

ВНИМАНИЕ! С 2022 действует прямой порядок оплаты пособий. Наши эксперты подготовили памятку для бухгалтера. Чтобы не ошибиться в расчетах, изучите этот материал.

Что касается пособия по временной нетрудоспособности, то первые 3 дня его оплачивает организация, остальные — ФСС. Для расчета используют данные о заработке за 2 года до наступления страхового случая. Сумма пособия за календарный месяц не должна быть меньше исчисленного из МРОТ (15 279 руб. — с 01.06.2022).

Приобретение работ, услуг у физического лица

Еще одна ситуация, которая может возникнуть, — это приобретение работ или услуг (например, по аренде нежилого помещения) организацией у физлица. В силу ст. 226 НК РФ организация в этом случае обязана удержать НДФЛ с суммы выплат, уплатить его в бюджет, а продавцу перечислить сумму за вычетом НДФЛ по ставке 13% (за исключением доходов, перечисленных в ст. 217 НК РФ).

В этом случае делаются проводки:

Дт 20 (26, 44) Кт 76 «Ф. И. О.» (60) — приобретены услуги, работы у физлица.

Дт 76 «Ф. И. О.» (60) Кт 68 «НДФЛ» — начислен (удержан) НДФЛ.

Дт 68 «НДФЛ» Кт 51 — НДФЛ перечислен в бюджет.

Дт 76 «Ф. И. О.» (60) Кт 51 — перечислена сумма за услуги, работы физлицу за вычетом НДФЛ.

Основное, что нужно помнить, — НДФЛ берется с доходов конкретного физического лица, и какой бы счет при его начислении не был задействован, на нем необходимо вести аналитику по каждому физлицу, из доходов которого был удержан НДФЛ. А также следует помнить, что законодательно установлены необлагаемые налогом доходы физического лица — все они перечислены в ст. 217 НК РФ.

Подробнее о необлагаемых доходах читайте в статье «Доходы, не подлежащие налогообложению НДФЛ».

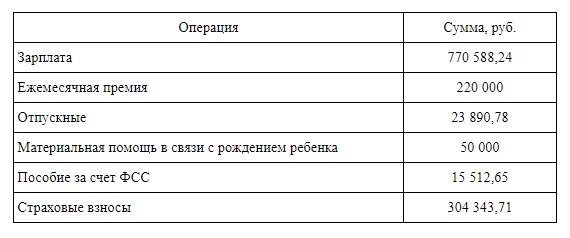

Пример бухгалтерских проводок по заработной плате

В торговой компании по трудовым договорам работают два сотрудника: Волков и Зайцев. Оклад Волкова составляет 50 000 руб. в месяц, оклад Зайцева — 45 000 руб. в месяц. По исполнительному листу ежемесячно удерживаются алименты в размере 25% доходов Зайцева.

Согласно учетной политике, аванс равен зарплате за время, фактически отработанное в первой половине месяца. При начислении аванса бухгалтер делает резервные удержания по НДФЛ и алиментам.

15 июня 2022 года начислен аванс за июнь: Волкову — 23 810 руб., Зайцеву — 21 429 руб. В этот же день деньги переведены на карты работников.

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 23 810 руб. — начислена зарплата Волкова за первую половину июня 2022 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 3 095 руб. (23 810 руб. х 13%) — резервное удержание НДФЛ из зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 20 715 руб. (23 810 руб. – 3 095 руб.) — перечислен аванс Волкову за первую половину июня 2022 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 21 429 руб. — начислена зарплата Зайцева за первую половину июня 2022 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 786 руб. (21 429 руб. х 13%) — резервное удержание НДФЛ из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по алиментам»

— 4 661 руб. ((21 429 руб. – 2 786 руб.) х 25%) — резервное удержание алиментов из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 13 982 руб. (21 429 руб. – 2 786 руб. – 4 661 руб.) — перечислен аванс Зайцеву за первую половину июня 2022 года.

30 июня 2022 года начислена зарплата за вторую половину июня: Волкову — 26 190 руб., Зайцеву — 23 571 руб. В этот же день зарплата за июнь переведена на карты работников, НДФЛ перечислен в бюджет, алименты перечислены взыскателю, начислены страховые взносы за июнь.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

— 26 190 руб. — начислена зарплата Волкова за вторую половину июня 2022 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 68 субсчет «НДФЛ»

— 6 500 руб. (50 000 руб. х 13%) — начислен НДФЛ с зарплаты Волкова за июнь 2022 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Волкова»

— 3 095 руб. — списаны резервные удержания по НДФЛ с зарплаты Волкова;

— 22 785 руб. (50 000 руб. – 6 500 руб. – 20 715 руб.) — перечислена зарплата Волкову за июнь 2022 года;

— 23 571 руб. — начислена зарплата Зайцева за вторую половину июня 2022 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 68 субсчет «НДФЛ»

— 5 850 руб. (45 000 руб. х 13%) — начислен НДФЛ с зарплаты Зайцева за июнь 2022 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Расчеты по алиментам»

— 9 788 руб. ((45 000 руб. – 5 850 руб.) х 25%) — удержаны алименты из зарплаты Зайцева за июнь 2022 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 2 786 руб. — списаны резервные удержания по НДФЛ с зарплаты Зайцева;

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 4 661 руб. — списаны резервные удержания по алиментам Зайцева;

— 15 380 руб. (45 000 руб. – 5 850 руб. – 9 788 руб. – 13 982 руб.) — перечислена зарплата Зайцеву за июнь 2022 года;

ДЕБЕТ 68 субсчет «НДФЛ» КРЕДИТ 51

— 12 350 руб. (6 500 руб. + 5 850 руб.) — перечислен НДФЛ за июнь 2022 года;

ДЕБЕТ 76 субсчет «Расчеты по алиментам» КРЕДИТ 51

— 9 788 руб. — перечислены алименты из доходов Зайцева за июнь 2022 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному страхованию»

— 20 900 руб. ((50 000 руб. + 45 000 руб.) х 22%) — начислены пенсионные взносы за июнь 2022 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по медицинскому страхованию»

— 4 845 руб. ((50 000 руб. + 45 000 руб.) х 5,1%) — начислены медицинские взносы за июгь 2022 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством»

— 2 755 руб. ((50 000 руб. + 45 000 руб.) х 2,9%) — начислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за июнь 2022 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний»

— 190 руб. ((50 000 руб. + 45 000 руб.) х 0,2%) — начислены взносы «на травматизм» за июнь 2022 года.

15 июля 2022 года перечислены страховые взносы за июнь. Сделаны проводки:

ДЕБЕТ 69 субсчет «Расчеты по пенсионному страхованию» КРЕДИТ 51

— 20 900 руб. — перечислены пенсионные взносы за июнь 2022 года;

ДЕБЕТ 69 субсчет «Расчеты по медицинскому страхованию» КРЕДИТ 51

— 4 845 руб. — перечислены медицинские взносы за июнь 2022 года;

ДЕБЕТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством» КРЕДИТ 51

— 2 755 руб. — перечислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за июнь 2022 года;

ДЕБЕТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний» КРЕДИТ 51

— 190 руб. — перечислены взносы «на травматизм» за июнь 2022 года.

В заключение отметим, что проводки по заработной плате будут несколько проще, если организация выплачивает аванс в фиксированном размере. В такой ситуации не нужно отражать резервные удержания, а затем их списывать. Кроме того, проводки по начислению зарплаты надо создавать только один раз — в конце месяца. Во всем остальном проводки при фиксированном авансе будут такими же, как в нашем примере.

Начисление НДФЛ на выплаченные дивиденды

Дивиденды — это доходы учредителей. Если учредитель — физлицо, то его доход облагается НДФЛ по ставке 13%. Учет выплаченных дивидендов для учредителей, являющихся сотрудниками организации, может вестись как на 70, так и на счете 75, но если учредитель — не сотрудник организации, то используется только счет 75.

Дт 84 Кт 75 «Ф. И. О. учредителя» — начислены дивиденды.

Дт 75 «Ф. И. О. учредителя» Кт 68 «НДФЛ» — начислен (удержан) НДФЛ с дивидендов.

Дт 75 «Ф. И. О. учредителя» Кт 51 — выплачены дивиденды учредителю за минусом НДФЛ.

Дт 68 «НДФЛ» Кт 51 — оплачен НДФЛ в бюджет.

КБК для уплаты НДФЛ с выплаченных дивидендов ищите в этой статье.

Порядок исчисления НДФЛ по материальной выгоде (пример)

ВАЖНО! От НДФЛ освобождена материальная выгода любого вида, полученная гражданами за периоды 2021-2023 годов. Подробнее о соответствующих поправках в НК см. здесь. Как возвращается НДФЛ с матвыгоды, удержанный до принятия поправок, читайте в этой публикации.

При получении от организации низкопроцентного или беспроцентного займа у сотрудника возникает материальная выгода в части экономии на процентах. При этом имеет значение, в какой валюте оформлен договор займа.

Если договор оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

По начислению НДФЛ проводки лучше рассмотреть на условном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 15 января.

Доход с суммы матвыгоды вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16 по 31 число составляет 16.

500 000 × 0,03 × 16/365 = 657,53 руб.

Дт 73 «Иванов И. И.» Кт 91 — 657,53 руб. — начислены проценты за пользование займом за январь.

Рассчитаем НДФЛ с суммы материальной выгоды (при ставке ЦБ, условно равной 6,25%).

2/3 × 6,25% = 4,17% — порог, учитывая действующую ставку рефинансирования.

4,17 – 3 = 1,17% — процент по материальной выгоде.

500 000 × 0,0117 × 16 / 365 = 256,44 руб. — материальная выгода за январь. Рассчитаем с нее НДФЛ (35%): 256,44 × 0,35 = 90 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 166 руб. — НДФЛ с материальной выгоды за январь удержан из зарплаты (или других доходов) работника.

Дт 68 «НДФЛ» Кт 51 — 166 руб. — НДФЛ с экономии на процентах за январь перечислен в бюджет.

Нужно ли начислять НДФЛ, если за физлицо налог уплатило третье лицо, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Зарплата в бухгалтерском учете

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70. При выплате зарплаты, при удержании НДФЛ, алиментов и прочего бухгалтер использует дебет счета 70.

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Страховые взносы следует отражать по счету 69 «Расчеты по социальному страхованию и обеспечению», а НДФЛ — по счету 68 «Расчеты по налогам и сборам» субсчету «НДФЛ».

Получить образец учетной политики для небольшого ООО

Страховые взносы с зарплаты иностранных работников в 2022 году

Чуть более сложным является порядок начисления на выплаты иностранцам страховых взносов. Здесь также важно, гражданином какой страны является работник, а вот время, проведенное в РФ, значения не имеет. Зато нужно учесть документ, на основании которого иностранец находится в России.

Заказать электронную подпись для подачи уведомлений об иностранных работниках через Госуслуги

Получить через час

Если же в личном деле работника (кроме граждан Белоруссии, Казахстана, Армении, Киргизии или беженцев) есть миграционная карта или данные об открытой визе, то медицинские взносы на выплаты в его пользу не начисляются, а взносы на «больничные» рассчитываются по тарифу 1,8%. Остальные взносы (пенсионные и «на травматизм») нужно перечислить по тем же правилам, что и взносы с выплат работникам — россиянам (подп. 15 п. 1 ст. 422 НК РФ и ст. 425 НК РФ, п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ

Что же касается тех высококвалифицированных специалистов, которые имеют вид на жительство или паспорт со штампом «Разрешено временное проживание», то их зарплата не облагается только медицинскими взносами. Остальные взносы в этом случае нужно начислять на общих основаниях (письмо Минфина от 15.05.19 № 03-03-06/1/34736). Исключение сделано для проживающих в России граждан Белоруссии, Казахстана, Армении и Киргизии. Зарплата таких специалистов облагается страховыми взносами по тем же правилам, что и зарплата «обычных» российских работников (п. 3 ст. 98 Договора о ЕАЭС).

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Начисление НДФЛ при командировочных расходах

Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения, согласно п. 3 ст. 217 НК РФ, для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и расходы на наем жилого помещения, не подтвержденный документально, облагаются НДФЛ по ставке 13%.

Нормы для суточных установлены в пределах: при командировках по России — не более 700 руб. в день, при командировках за границу — не более 2 500 руб. в день.

При выплате организацией сотруднику суточных по внутреннему приказу выше установленной нормы делаются следующие проводки:

Дт 71 «Ф. И. О. сотрудника» Кт 50 (51) — выдан аванс подотчетному лицу на командировочные расходы.

Дт 44 (20, 26) Кт 71 «Ф. И. О. сотрудника» — начислены командировочные расходы.

Дт 70 «Ф. И. О. сотрудника» Кт 68 «НДФЛ» — начислен НДФЛ с сумм по командировкам, превышающим норму. Датой получения такого дохода с 2016 года считается последний день того месяца, в котором утвержден соответствующий авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Ранее его учитывали на дату утверждения авансового отчета.

Сдавайте годовую отчетность без штрафов

Пройдите новый курс повышения квалификации «Годовая отчетность за 2022 год: Клерк. Аттестация». После курса сможете:

✔︎ Формировать годовую отчетность по новым правилам,

Знать все изменения в налогах и бухучете.

Использовать все новые шесть ФСБУ.

Избежать типичных ошибок.

Торопитесь — скоро стартует первый поток!

Записаться

Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2022 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. составляет 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам «на больничные», а в августе — по пенсионным взносам. Соответственно, начиная с июня сумма, которую нужно отчислять с зарплаты, будет снижаться.

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в сентябре и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2022 году

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП или другим льготным категориям; особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2022 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Отчисления за счет работников

Речь идет о налоге на доходы физических лиц, который вычитается из вознаграждения сотрудников и не увеличивает налоговую нагрузку на работодателя. С заработной платы работников — граждан РФ, постоянно проживающих в России, нужно удерживать НДФЛ по ставке 13%, если доходы не превысили 5 млн руб. Если сумма доходов больше, НДФЛ вычисляется по формуле: 650 тыс. руб. + 15% с суммы, превысившей 5 млн руб. (п. 1 ст. 224 НК РФ). В общем случае «на руки» такой сотрудник получит не ту сумму, которая указана в трудовом договоре, а уменьшенную на НДФЛ.

Рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Определять сумму НДФЛ по заработной плате нужно один раз в месяц — по состоянию на последнее число месяца (п. 3 ст. 226, п. 2 ст. 223 НК РФ). При выплате аванса, то есть заработной платы за первую половину месяца, НДФЛ не рассчитывается и не удерживается. Следовательно, в середине месяца работник получает «на руки» именно начисленную сумму. А вот при окончательном расчете за месяц из выплачиваемой суммы удерживается НДФЛ, рассчитанный со всей зарплаты, включая аванс (п. 4 ст. 226 НК РФ). Работодатель должен перечислить сотруднику сумму месячного оклада за минусом НДФЛ и ранее выданного аванса.

Срок уплаты в бюджет удержанного у работников НДФЛ — следующий рабочий день после выплаты зарплаты по итогам месяца (п. 6 ст. 226

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Какие налоги с зарплаты нужно удерживать

«Зарплатные» налоги, которые работодатель должен рассчитать, удержать и перевести в бюджет, можно разделить на две большие группы.

В первую входят те суммы, которые перечисляются за счет работника. Эти платежи удерживаются из зарплаты при ее выплате, и работник получает «на руки» меньше, чем было начислено до налогообложения. А во вторую группу обязательных отчислений входят те суммы, которые перечисляются за счет работодателя.

Остановимся на каждом платеже подробнее.

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2022 году страховые взносы уплачиваются на:

Выше приведены базовые тарифы взносов. Для некоторых страхователей предусмотрены пониженные и дополнительные тарифы. Подробности см. в материале «Тариф страховых взносов в таблице».

О пониженных тарифах для малого и среднего бизнеса читайте в КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок исчисления страховых взносов. О новшествах мы писали в статье.

Страховые взносы работодатель платит за свой счет в налоговую не позднее 15 числа месяца, следующего за месяцем начисления страхвзносов.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Фонд соцстраха. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. здесь.

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2022 году лимиты на ВНиМ — 1 032 000 руб., на ОПС – 1 565 000 руб. Подробнее о применении лимитов читайте здесь. С 01.01.2023 лимит будет единым. Он будет равен лимиту для пенсионных взносов за 2022 год, проиндексированному с учетом роста зарплаты.

Работодателям необходимо вести учет взносов по всем фондам отдельно.

С 01.01.2023 произойдет объединение фондов и взносы будут перечисляться единым платежом, поэтому разделение по субсчетам станет уже неактуальным. Как это будет работать, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Обзор новшеств.

ВАЖНО! Информация, приведенная ниже, актуальтна для 2022 года! С 01.01.2023 порядок учета взносов меняется в связи с объединением фондов. Об этом мы писали в статье.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование на ВНиМ; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.