С 2023 года все плательщики перешли на уплату налогов, сборов и взносов единым налоговым платежом (ЕНП). Налоги теперь зачитываются налоговиками самостоятельно за счет средств ЕНП на основании представляемых плательщиками уведомлений об исчисленных суммах налогов. При этом уплата налогов в полном объеме возможна только при положительном сальдо единого налогового счета (ЕНС). Если же средств ЕНП на уплату всех налогов не хватает, зачет налогового платежа производят в особом порядке. Рассказываем, что из себя представляет сальдо единого налогового счета, как оно влияет на уплату налогов и в каком порядке зачитывается ЕНП, если денежных средств на едином налоговом счете недостаточно.

С начала 2023 года для всех организаций и ИП были установлены единые сроки уплаты всех налогов, сборов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Таким единым сроком является 28-е число соответствующего месяца. При этом до 25-го числа месяца, в котором происходит уплата того или иного налога, плательщик должен представить в ИФНС уведомление о рассчитанной сумме налога (в том случае, если не представляется декларация или расчет).

Уведомления о суммах исчисленных налогов с 2023 года: ответы на частые вопросы

В соответствии с представленной отчетностью налоговики 28-го числа и зачтут сумму ЕНП в счет уплаты рассчитанного налога. Таким образом, по состоянию на 28-е число месяца уплаты налогов на ЕНС должна находиться денежная сумма, достаточная для погашения совокупной налоговой обязанности.

Если же к 28-му числу месяца уплаты налогов сальдо единого налогового счета окажется отрицательным и величина начисленных налогов превысит сумму находящегося на счете ЕНП, то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно.

- Что такое сальдо ЕНС и как его определяют

- Как зачитывают ЕНП, если средств недостаточно

- Пени на отрицательное сальдо ЕНС

- Распределение и зачет ЕНП в счет уплаты налогов в «1С

- Пример 1

- Пример 2

- Новая последовательность при списании средств с ЕНС с 29 мая 2023 года

- Пример. Как инспекция распределяют ЕНП между платежами одной очереди

- Выбор читателей

- Какие плюсы и преимущества ЕНС?

- Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

- Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

- Сколько нужно платить ЕНП?

- Можно ли будет вернуть переплату?

- Срок возврата ЕНП – 1 месяц?

- Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

- Исключаются проценты за задержку возврата?

- Изменяется ли порядок расчета налогов?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

- Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

- Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

- Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

- Может быть изменен баланс ЕНС задним числом?

- Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

- Бывают случаи потери платежа?

- Можно ли изменить ранее определенную принадлежность ЕНП?

- Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

- Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время

- Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

- Если пропущен срок взыскания, что будет долгом?

- Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

- Будет ли автосписание сумм, если плательщик не согласен?

- Изменяются ли сроки и порядок представления информации в следственные органы?

- Как будут начисляться пени?

- Основные изменения для получателей доходов (бюджетов)

- Можно ли будет «хранить» переплату на налоге?

- Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

- Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

- Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

- Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Очередность списания денег с ЕНС компании в уплату налогов

- Если уплата налогов совпадает, а денег не хватает

- Автоматическое перечисление НДФЛ раньше срока

- Справочно для бухгалтера

- Как ЕНП работал раньше

- Как происходят списания с ЕНП сейчас

- Если срок уплаты налогов совпадает, а денег по ЕНП не хватает

- Автоматическое зачисление НДФЛ раньше срока уплаты

- Как нововведения отразятся на предпринимателях

Что такое сальдо ЕНС и как его определяют

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Новое в порядке уплаты ЕНП и администрирования ЕНС с 2023 года

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.

Как зачитывают ЕНП, если средств недостаточно

Если перечисленной и имеющейся на едином счете суммы ЕНП окажется недостаточно для исполнения всех налоговых обязанностей плательщика, то при наступлении соответствующего срока уплаты налоговики зачтут ЕНП пропорционально суммам налоговых обязанностей в определенной законом последовательности.

Последовательность зачета сумм ЕНП в счет уплаты налогов и прочих обязательных платежей определена в соответствии с пунктом 8 статьи 45 НК РФ. Данная норма устанавливает следующую последовательность зачета ЕНП:

Таким образом, если денежных средств на едином счете к моменту исполнения той или иной налоговой обязанности окажется недостаточно, налоговики сначала погасят за счет ЕНП имеющиеся у плательщика долги, потом зачтут налоги, пени и проценты, а в последнюю очередь спишут за счет оставшейся суммы наложенные на плательщика штрафы. ЕНП будет списан с единого налогового счета плательщика пропорционально соответствующим налоговым обязанностям.

Указанная последовательность зачета ЕНП не распространяется на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов плательщиками, в отношении которых возбуждено производство по делу о банкротстве. Если плательщик является банкротом, ЕНП будет зачитываться в счет уплаты долгов банкрота в порядке очередности, установленной статьей 134 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Пени на отрицательное сальдо ЕНС

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов (взносов) начиная со дня возникновения недоимки по день уплаты включительно. Для физлиц и ИП процентная ставка пени принимается равной 1/300 действующей в это время ключевой ставки ЦБ РФ. Для организаций в период до 31 декабря 2023 года ставка пени также принимается равной 1/300 ключевой ставки ЦБ РФ (п. 5 ст. 75 НК РФ).

Не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу следующих обстоятельств:

В перечисленных случаях пени не начисляются за весь период действия указанных обстоятельств. Во всех других ситуациях отрицательное сальдо ЕНС повлечет начисление пени. Для того чтобы не допустить образования налоговой недоимки и начисления пеней, плательщики должны периодически контролировать состояние сальдо своего ЕНС.

Распределение и зачет ЕНП в счет уплаты налогов в «1С

На примере «1С:Бухгалтерии 8» редакции 3.0 рассмотрим, как в программах 1С выполняется распределение и зачет ЕНП в счет уплаты налогов, взносов и штрафных санкций.

Для автоматического распределения и зачета ЕНП в счет уплаты налогов и санкций в обработку Закрытие месяца включена специальная регламентная операция Зачет аванса по единому налоговому счету. При проведении данной регламентной операции бухгалтерских проводок не создается, формируются только движения по регистрам учета ЕНС. Кроме того, вводятся записи в налоговые регистры для учета НДФЛ, а также в налоговые регистры при применении некоторых спецрежимов (чтобы учесть расходы по уплаченным налогам).

В некоторых случаях при проведении сверки с ФНС может потребоваться корректировка расчетов на ЕНС по налогам и санкциям. Для этого следует использовать специальные операции по ЕНС (раздел Операции – Единый налоговый счет – Операции по счету).

Как учитывать расчеты на ЕНС в «1С:Бухгалтерии 8»

При этом у пользователей зачастую возникает недопонимание, как именно зачитываются уплаченные в виде ЕНП суммы. Но добросовестно выполняя задачу по уплате определенного налога, не стоит полагать, что уплаченные через помощник денежные средства зачтутся в счет уплаты именно этого конкретного налога. Результат может оказаться совсем не таким, на который рассчитывал пользователь.

Например, для ИП на УСН есть особенность: срок уплаты налога за год и авансового платежа за I квартал приходится на один день – не позднее 28 апреля (п. 7 ст. 346.21 НК РФ). Пользуясь помощником по уплате налога за год и уплачивая указанную сумму, предприниматель ожидает, что она целиком будет зачтена в счет уплаты УСН за год. На самом деле при уплате налога посредством ЕНП происходит только пополнение единого налогового счета. И если авансовый платеж по УСН не уплачен в положенный срок, сумма ЕНП зачитывается частями в счет уплаты как годового налога УСН, так и авансового платежа, вне зависимости от желания ИП.

Иными словами, если по данным ФНС на ЕНС пользователя отражена обязанность по нескольким налогам, подлежащим уплате в один срок, то перечисленные денежные средства будут распределены и списаны в счет уплаты совокупной обязанности в порядке, предусмотренном пунктом 8 статьи 45 НК РФ. Именно так работает и регламентная операция Зачет аванса по единому налоговому счету.

Рассмотрим описанную ситуацию на примере.

Пример 1

Организация применяет УСН с объектом «доходы».

На 01.04.2023 на ЕНС организации имеется нулевое сальдо.

По сроку 28.04.2023 организация должна уплатить:

20.04.2023 организация, пользуясь помощником по уплате УСН, оплатила авансовый платеж за I квартал на сумму 30 000 руб. путем перечисления ЕНП.

* Уплата страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в данной статье не рассматривается.

По условиям Примера 1 организация не позднее 25.04.2023 должна представить в ИФНС уведомления об исчисленных суммах УСН за I квартал 2023 года и НДФЛ за период с 23.03.2023 по 22.04.2023. Уведомление об исчисленных суммах страховых взносах за март представлять не требуется, поскольку указанные суммы отражаются в расчете по страховым взносам за I квартал 2023 года, который также требуется представить не позднее 25.04.2023.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для налоговой, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такие документы можно автоматически сформировать и заполнить по данным информационной базы при выполнении задач по составлению уведомлений по УСН за I квартал 2023 года и по НДФЛ за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по УСН и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

Дебет 68.12 Кредит 68.90

— на сумму исчисленного авансового платежа по УСН (30 000 руб.);

Дебет 68.01.1 Кредит 68.90

— на сумму удержанного НДФЛ (5 000 руб.).

Помимо этого, на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При выполнении задачи Страховые взносы, расчет за 1 квартал 2023 г. в форме помощника будет предложено сформировать операцию по ЕНС. По одноименной команде создается, автоматически заполняется и проводится документ Операция по ЕНС с видом Налоги (начисление). В результате проведения операции формируется проводка:

Дебет 69.09 Кредит 68.90

— на сумму начисленных страховых взносов за март (15 000 руб.).

Также на указанную сумму вводится запись регистра Расчеты по налогам на едином налоговом счете с видом движения Приход.

Составляя уведомления, декларации и расчеты из списка Задачи организации, можно сразу же и заплатить соответствующий налог (взносы), не выходя из формы помощника. Но делать это необязательно, поскольку для уплаты налогов и взносов создаются отдельные задачи.

По условиям Примера 1 пользователь решил уплатить УСН при выполнении задачи УСН, авансовый платеж за 1 квартал 2023 г., которая отражается в списке Задачи организации по сроку исполнения 28.04.2023.

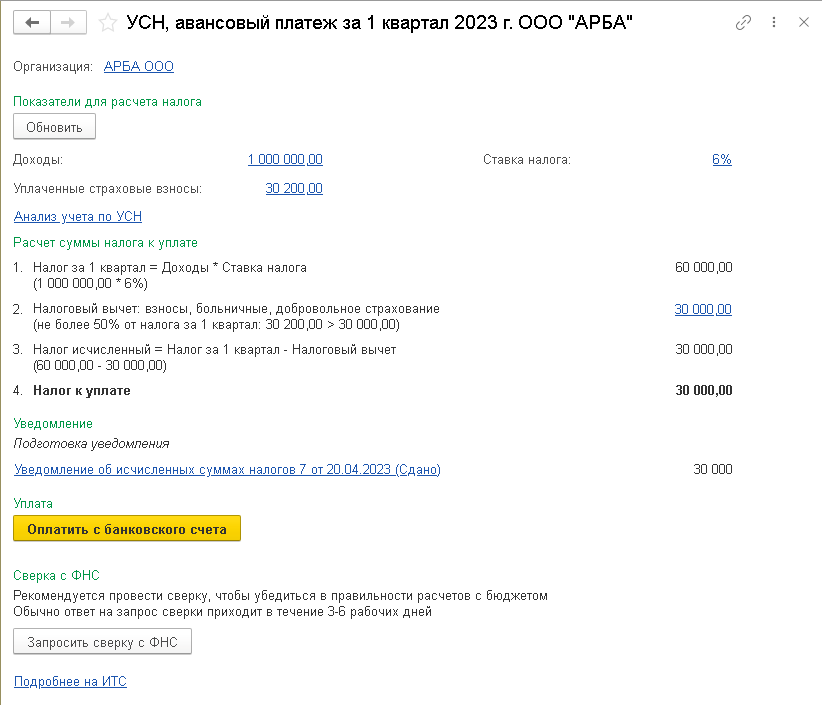

При переходе по соответствующей гиперссылке открывается одноименная форма помощника (рис. 1).

Рис. 1. Помощник по уплате авансового платежа по УСН

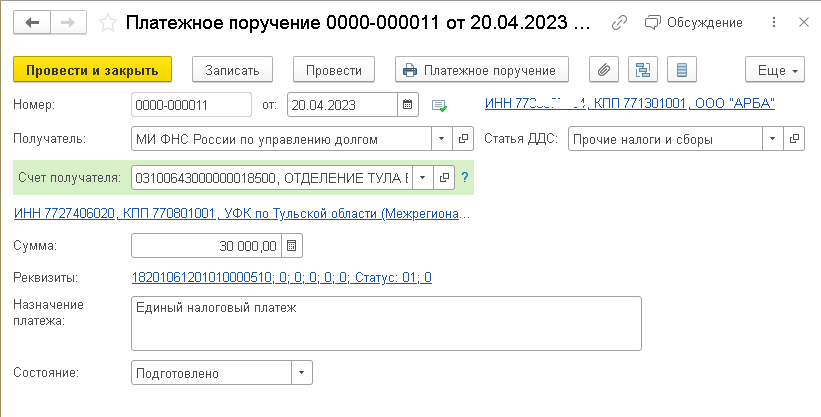

По кнопке Оплатить с банковского счета автоматически формируется платежное поручение на уплату ЕНП в сумме 30 000 руб. (рис. 2).

Рис. 2. Платежное поручение на уплату ЕНП

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 30 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

Как видим, перечисленная сумма ЕНП – обезличена. Дальнейшая «судьба» денежных средств, перечисленных путем ЕНП, будет зависеть от состояния расчетов на едином налоговом счете.

Предположим, пользователь по какой-то причине не смог выполнить в срок задачи по уплате НДФЛ и страховых взносов.

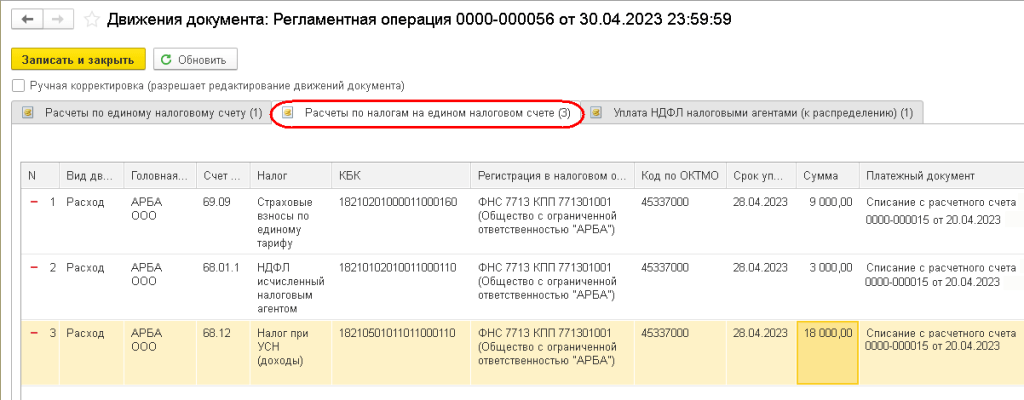

30.04.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистры накопления:

Расчеты по единому налоговому счету с видом движения Расход

— на сумму 30 000 руб. с указанием документа списания с расчетного счета;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 3):

— на сумму 9 000 руб. – в счет уплаты страховых взносов;

— на сумму 3 000 руб. – в счет уплаты НДФЛ;

— на сумму 18 000 руб. – в счет уплаты УСН с объектом «доходы».

Кроме того, вводится запись в регистр подсистемы учета НДФЛ.

Рис. 3. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 1)

Проанализируем результаты выполнения регламентной операции Зачет аванса по единому налоговому счету.

По сроку уплаты 28.04.2023 на ЕНС учтена совокупная обязанность по уплате налогов и взносов на сумму 50 000 руб., в том числе:

Имеющейся на едином налоговом счете суммы ЕНП в размере 30 000 руб. недостаточно для исполнения всех налоговых обязанностей плательщика, поэтому указанная сумма зачитывается пропорционально суммам начисленных налогов. Коэффициент распределения (зачета) ЕНП составляет 0,60 (30 000 руб. / 50 000 руб.).

Таким образом, налоговые обязанности исполнены только частично в сумме:

Получается, что из всей суммы авансового платежа по УСН в размере 30 000 руб., пусть даже уплаченной через помощник, в счет уплаты УСН зачтено только 18 000 руб.

Обратите внимание, что помощники по расчету и уплате налогов обеспечивают корректную работу в программе в строгом соответствии с законодательством. Поэтому помощники не могут гарантировать, что перечисленный ЕНП будет зачтен в счет уплаты конкретного налога, если имеющихся денежных средств не хватает для исполнения совокупной обязанности, учтенной на ЕНС. А вот задачи по уплате налогов с истекшими сроками уплаты как раз будут информировать пользователя о том, что в учете допущены нарушения.

Мы с вами рассмотрели очень простой пример (нулевое сальдо ЕНС на начало периода, одна уплата ЕНП в течение месяца, небольшое количество налогов). Представим себе организацию или ИП на общей системе налогообложения, у которой есть неисполненные налоговые обязанности прошлых периодов (образовалось отрицательное сальдо ЕНС), да еще когда разные исполнители отвечают за расчет и уплату разных налогов. В этом случае учет расчетов на ЕНС становится намного сложнее. И если пропущена уплата хотя бы одного налога, то, как по данным ФНС, так и в учетной системе пользователя, будет отражаться недоимка в отношении сразу всех налогов. А это влечет за собой пени и штрафы.

По мере перечисления денежных средств в виде ЕНП накопленные задолженности по налогам списываются по очереди с момента возникновения обязанности по их уплате, начиная с самой ранней даты. Если на одну дату приходится несколько задолженностей по разным налогам, а суммы ЕНП для списания недостаточно, то она распределяется пропорционально суммам задолженностей на указанную дату.

Рассмотрим данную ситуацию, воспользовавшись исходными данными Примера 1.

Пример 2

На 01.05.2023 в учете организации на счете 68.90 отражено кредитовое сальдо в размере 20 000 руб., а в регистре «Расчеты по налогам на едином налоговом счете» отражена задолженность по УСН, НДФЛ и страховым взносам по сроку уплаты 28.04.2023 на общую сумму 20 000 руб.

Не позднее 29.05.2023 (с учетом переноса срока 28.05.2023, приходящегося на выходной день, согласно п. 7 ст. 6.1 НК РФ) организация должна уплатить:

Организация оплатила взносы за май и НДФЛ путем перечисления ЕНП двумя платежами:

По условиям Примера 2 организация не позднее 25.05.2023 должна представить в ИФНС уведомления об исчисленных суммах НДФЛ за период с 23.04.2023 по 22.05.2023 и страховых взносов за апрель.

При проведении документов Уведомление об исчисленных суммах налогов, составленных по взносам и по НДФЛ, формируются проводки по переносу задолженности на счет учета ЕНС:

— на сумму страховых взносов по единому тарифу (15 000 руб.);

— на сумму удержанного НДФЛ (8 000 руб.).

Также на указанные суммы вводятся записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

При проведении документов списания с расчетного счета от 22.05.2023 и от 24.05.2023, отражающих уплату ЕНП, формируются бухгалтерские проводки:

— на суммы 15 000 руб. и 8 000 руб.

Помимо этого, на указанные суммы вводятся записи в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

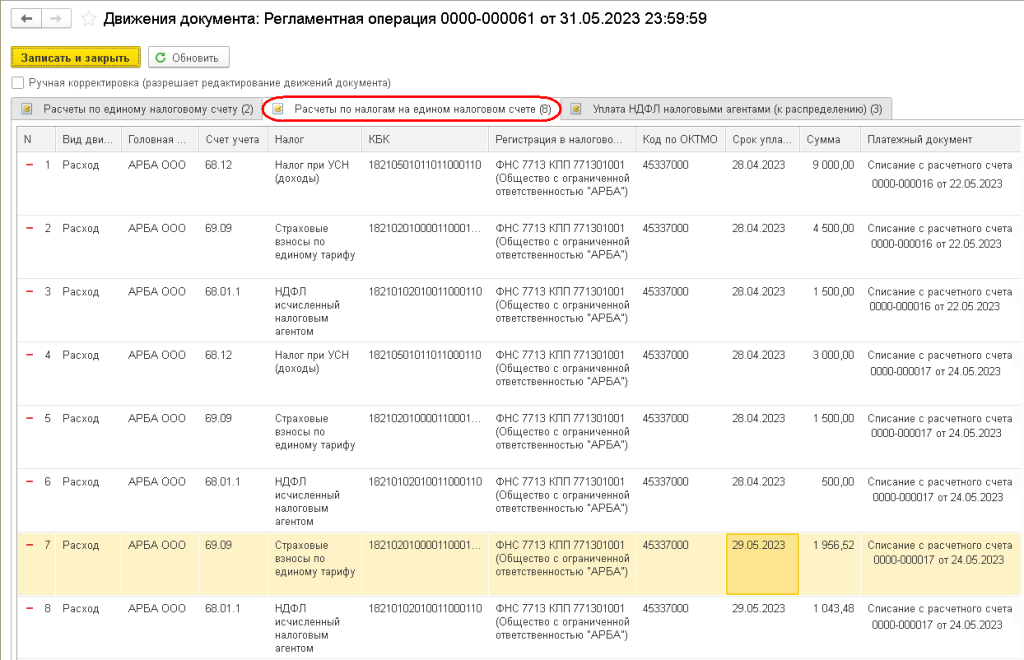

31.05.2023 года при проведении регламентной операции Зачет аванса по единому налоговому счету вводятся записи в регистр подсистемы учета НДФЛ, а также в регистры ЕНС:

— на суммы 15 000 руб. и 8 000 руб. в разрезе платежных документов;

Расчеты по налогам на едином налоговом счете с видом движения Расход (рис. 4).

Рис. 4. Зачет ЕНП в счет уплаты текущей задолженности по налогам (Пример 2)

Записи регистра Расчеты по налогам на едином налоговом счете формируются в разрезе платежных документов и по срокам уплаты налогов и взносов начиная с более ранних.

Сначала распределяется сумма денежных средств в размере 15 000 руб., перечисленная 22.05.2023. По сроку уплаты 28.04.2023 на ЕНС имеется задолженность по налогам на сумму 20 000 руб.:

Поскольку на погашение задолженности суммы ЕНП от 22.05.2023 не хватает, она зачитывается пропорционально суммам задолженности с коэффициентом 0,75 (15 000 руб. / 20 000 руб.):

Денежными средствами в размере 8 000 руб., перечисленными 24.05.2023, погашается оставшаяся задолженность по сроку уплаты 28.04.2023 в сумме 5 000 руб.:

«Старая» задолженность полностью погашена. Из денежных средств, перечисленных 24.05.2023, нераспределенной остается сумма в размере 3 000 руб.

По сроку уплаты 29.04.2023 на ЕНС учтена обязанность по налогам на сумму 23 000 руб.:

Поскольку остатка суммы ЕНП не хватает, она зачитывается пропорционально суммам обязанностей с коэффициентом 0,13 (3 000 руб. / 23 000 руб.)*:

* Для облегчения восприятия суммы в статье округлены до целых значений.

Таким образом, на конец мая 2023 года образуется задолженность по налогам по сроку уплаты 29.05.2023 на сумму 20 000 руб.:

Напоминаем, что нет необходимости по отдельности уплачивать каждый налог, учитываемый на ЕНС. Всю задолженность по налогам можно оплачивать сразу одним платежным документом. Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить – Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС. Таким способом проще избежать ошибок, связанных с недоплатой налога. При этом на момент уплаты на ЕНС должна быть учтена вся совокупная обязанность (должны быть сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС).

распечатать Изменения для бухгалтера с 2023 года

Очередность списания денег с ЕНС установлена пунктом 8 статьи 45 НК РФ. С 29 мая 2023 года таких очередей — семь. Это делает инспекция, списывая ЕНП в счет отраженных на ЕНС недоимок, текущих обязательств, пеней и штрафов. Но НДФЛ в приоритете!

С единого налогового счета с 2023 года платятся почти все налоги и взносы. На нем к сроку уплаты налога (аванса, взноса, сбора и т.п.) должны быть сумма, покрывающая ту, которую компания должна заплатить в бюджет по всем своим налоговым обязательствам. Основную сумму компания переводит на ЕНС с расчетного счета. Перечислять деньги на единый налоговый счет нужно до крайнего срока уплаты по налогам и взносам.

На ЕНС также поступают возврат переплаты, зачет НДС — те денежные суммы, которые возвращает налоговая.

Новая последовательность при списании средств с ЕНС с 29 мая 2023 года

Последовательность списания денег с ЕНС установлена в пункте 8 статьи 45 Налогового кодекса.

Федеральный закон от 29 мая 2023 года № 196-ФЗ поставил НДФЛ в приоритет при списании денег с ЕНС.

Учтенные на ЕНС средства в первую очередь погашают недоимку по НДФЛ, во вторую очередь – текущие платежи по НДФЛ.

Таким образом, с 29 мая 2923 года инспекция списывает средства с ЕНС так:

Вместе с тем бывает, что у фирмы имеется несколько совпадающих по срокам уплаты обязательств. Если средств ЕНП недостаточно для их погашения, ЕНП распределят пропорционально суммам между обязательствами одной очереди (п. 10 ст. 45 НК РФ).

Пример. Как инспекция распределяют ЕНП между платежами одной очереди

В июле 2023 года фирма должна заплатить:

Всего обязательств: 500 000 руб. (350 000 руб. + 40 000 руб. + 110 000 руб.).

Срок уплаты налогов и взносов выпадает на 28 июля 2023 года. 27 июля 2023 года фирма перечислила ЕНП в сумме 500 000 руб.

На 27 июля 2023 года на ЕНС числилась недоимка по НДС и страховым взносам в сумме

В первую очередь инспекция зачла НДФЛ в размере 40 000 руб. Затем 3000 руб. ЕНП в счет погашения недоимки.

На уплату текущих налогов осталось 457 000 руб. (500 000 – 43 000). Задолженность инспекция будет зачитывать пропорционально суммам обязательств по всем налогам и взносам к уплате на установленную дату уплаты:

29 июля 2023 года бухгалтер дополнительно перечислил ЕНП в размере 3000 руб.

Приоритет НДФЛ в очередности списания платежей с ЕНС с 29 мая 2023 года

НДФЛ зачисляют в бюджеты раньше срока уплаты

Реквизиты для уплаты ЕНП. Таблица

Перечень КБК по налогам, сборам и страховым взносам, входящим в состав ЕНП

Структура единого налогового счета

Выбор читателей

ФНС разместила на своем сайте большой блок ответов на вопросы налогоплательщиков о едином налоговом счете. Эта тема важна для всех бухгалтеров без исключения, поскольку с 1 января 2023 года кардинально изме-нятся правила уплаты налогов и сдачи отчетности. Для вашего удобства весь материал налоговой публикуем на сайте Бухгалтерия.ру в комфортном читаемом формате.

Какие плюсы и преимущества ЕНС?

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания.

Все это явилось предпосылками для разработки нового института – Единый налоговый счет.С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Является ли ЕНП авансовым платежом? В какой срок нужно уплатить ЕНП и нужна ли досрочная уплата, при которой деньги «мертвым грузом» будут лежать на счетах ФНС?

Нет, не является. ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение. Достаточно внести сумму в срок уплаты.

Сколько нужно платить ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно.

Можно ли будет вернуть переплату?

Да, можно. Причем законопроектом исключается существующий в настоящее время ограничительный 3-х летний период на возврат / зачет. Срок возврата сокращается в 10 раз. Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Срок возврата ЕНП – 1 месяц?

Нет. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

Если уплатить сумму ЕНП за 1 неделю до срока уплаты её можно вернуть?

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Исключаются проценты за задержку возврата?

Нет, исключаться проценты не будут, они останутся.

Изменяется ли порядок расчета налогов?

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. ЕНП будет распределен в СВ на основании уведомления об исчисленных суммах налогов. Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка — начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Вместо того, чтобы подать РСВ и 6-НДФЛ, нужно будет каждый месяц за пять дней подавать заявление о суммах начислений по страховым взносам и НДФЛ? Увеличиться объём обрабатываемой информации.

Не увеличится, поскольку это не декларация, а по сути только указание суммы и вида бюджета для ее распределения. Уведомление об исчисленных суммах налогов содержит пять показателей из платежного поручения (ИНН, КПП, КБК, ОКТМО, срок уплаты) взамен 15 показателей, заполняемых сейчас.

При этом НДФЛ будет уплачиваться только 1 раз в месяц, а не каждый день после выплаты дохода, как это установлено сейчас.

Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

Нет, сложностей не будет. Уплаченная сумма налога на имущество будет определяться в соответствии с правилами распределения ЕНП и учитываться при расчете размера налога на прибыль.

Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP — система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Может быть изменен баланс ЕНС задним числом?

Изменение ЕНС задним числом невозможно. Все изменения будут учитываться текущей датой.

Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

Сначала погашается задолженность с более ранней датой возникновения. Потом начисления с текущей датой. После этого ЕНП определяется в погашение пеней. Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку ст. 75 НК РФ предусмотрены более серьезные санкции в зависимости от срока просрочки уплаты налога.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно. Кроме того, для поиска платежа в личном кабинете уже сейчас существует одноименный сервис.

Можно ли изменить ранее определенную принадлежность ЕНП?

Можно, в случае уменьшения обязательств. В этом случае происходит высвобождение сумм ЕНП и определяется новая принадлежность или возврат ЕНП после проведения распределения денежных средств по обязательствам.

Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

Так и будет. Налогоплательщику будут доступны в онлайн режиме данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной системе (ERP — система) по API.

Делать зачеты должен сам налогоплательщик, поскольку перебрасывать переплату с одного КБК на другой КБК через камералку – это время

Учет переплат в счет погашения недоимки, если это не связано с уменьшением обязательств, будет проводиться автоматически в течение одного дня. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных плательщиком в декларации или заявлении об исчисленных суммах.

Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Посредством личного кабинета налогоплательщика, через ТКС или учетную систему налогоплательщика (ERP – система).

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности.

Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. В случае несогласия с долгом нужно провести сверку с налоговой для устранения причин (при их наличии) повлиявших на наличие задолженности. Все способы разрешения спорных начислений, имеющиеся сейчас, остаются доступны налогоплательщику. Дополнительно появляется возможность отслеживания своих расчетов с бюджетом в оперативном режиме.

Будет ли автосписание сумм, если плательщик не согласен?

Не будет. Существующая сегодня процедура оспаривания налогоплательщиком своих обязательств, в случае несогласия с начисленными суммами, не меняется. Если долг оспаривается в апелляционном порядке или суде и судом наложены обеспечительные меры, указанная сумма не подлежит взысканию и исключается из ЕНСН.

Изменяются ли сроки и порядок представления информации в следственные органы?

Порядок не меняется. Срок представления сведений увеличивается до 75 рабочих дней (около 15 недель).

Как будут начисляться пени?

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения.

Основные изменения для получателей доходов (бюджетов)

Информация о распределении ЕНП по бюджетам будет направлена в ФК в день платежа, на основании сведений о платежах, поступающих из ГИС ГМП (Государственной информационной системы о государственных и муниципальных платежах). Сегодня задержка от даты платежа может достигать до 4 дней (с выходными днями).

Поскольку распределение ЕНП осуществляется в зависимости от имеющихся у налогоплательщика обязательств, будут исключены ситуации, при которых у налогоплательщика в одном бюджете имеется переплата, а перед другим задолженность.

Средства становятся доходами бюджета с момента исполнения уполномоченным органом Федерального казначейства распоряжения налогового органа об определении принадлежности ЕНП.

До распределения по налогам переплата по ЕНП находится в распоряжении плательщика и может быть возвращена. Налоговая направит в казначейство поручение на возврат на следующий день после получения заявления плательщика.

Вместе с тем, в целях реализации обеспечения сохранения в региональных и местных бюджетах сумм денежных средств, перечисленных в качестве авансовых платежей, по которым декларирование (расчет) будет произведен только в 2023 году в поправках ко второму чтению предоставляется возможность доначисления указанных сумм в объеме уплаченных авансов.

Кроме того, поправками может быть предусмотрена возможность учесть сумму положительного сальдо ЕНС в счет уплаты предстоящей обязанности с четким ее определением в том числе сроком и принадлежностью платежа. Эта операция будет осуществляться на основании заявления налогоплательщика, поданного в налоговый орган.

Указанные денежные средства могут «храниться» в счет предстоящей обязанности по уплате налогов до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Также, в целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Данное Уведомление содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты), что в 2,5 раза меньше реквизитов в платежке, которой сегодня перечисляются авансы.

Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

В ЕНС уплата предусмотрена только на ЕНП. Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах.

Переплата на налогах может «храниться» только если сам налогоплательщик напишет заявление с четким ее определением в том числе сроком и принадлежностью платежа. Когда наступит срок уплаты такой обязанности или образуется отрицательное сальдо ЕНС, переплата будет списана автоматически в счет погашения долга.

Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Если налоговое обязательство будет впоследствии скорректировано, какой механизм корректировки уведомлений об уплате налога? Если размер налогового обязательства не совпадает с величиной, указанной в декларации, какая цифра принимается корректной и от какой будут считаться недоимки и пени?

Скорректировать данные уведомления об исчисленных суммах налогов можно будет до срока представления декларации. Форма, формат и способ направления корректировки уведомления об исчисленных суммах налогов не отличаются от первичной. Если после представления декларации размер налогового обязательства не совпадает с величиной, указанной в декларации, цифра из декларации принимается корректной.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после срока уплаты. Следовательно, подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Спор о выводе НДФЛ из состава ЕНС подходит к концу. Налог оставят в составе единого налогового платежа, но будут списывать с единого налогового счета в первую очередь. Остальные платежи «подвинут».

Очевидно, бухгалтерам придется изучать новые правила зачисления НДФЛ в бюджет, как только Госдума окончательно примет, уже одобренные изменения в части перечисления НДФЛ в госбюджет с единого налогового счета компании.

Принцип уплаты налогов и взносов изменили с 1 января 2023 года. Теперь НДФЛ нужно перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Далее налоговая сама распределяет деньги в уплату того или иного налога.

В итоге, деньги, которые могли бы уйти на оплату НДФЛ, могут быть зачтены в уплату любого другого налога или взносов.

В первом квартале 2023 года региональные власти жаловались на то, что они не дополучили НДФЛ и настаивали о выводе налога из состава ЕНП.

Идея убрать НДФЛ из ЕНП поступила из Совета Федерации и была поддержана Минфином.

В итоге, НДФЛ не выведут из ЕНП. Но, Госдума вносит изменения в статьи 45 и 78 НК. Суть их в том, что НДФЛ будет зачислялся в региональные бюджеты в первую очередь.

Это меняет всю очередность списания налогов, авансовых платежей, сборов с ЕНС: НДФЛ переносится в первую очередь на списание, в общую схему списания добавляют еще шестую и седьмую очереди списания, на которые переносятся пени, штрафы.

Очередность списания денег с ЕНС компании в уплату налогов

Последовательность списания денег с ЕНС установлена в пункте 8 статьи 45 НК.

Если уплата налогов совпадает, а денег не хватает

Сейчас, если у фирмы имеется несколько совпадающих по срокам уплаты налоговых обязательств и средств ЕНП недостаточно для их погашения, деньги со счета налоговая распределят пропорционально суммам между обязательствами одной очереди (п. 10 ст. 45 НК РФ).

После изменений статьи 45 НК РФ, сначала будут списываться обязательства по НДФЛ.

Автоматическое перечисление НДФЛ раньше срока

После внесения поправок НДФЛ будут зачислять в бюджеты раньше срока уплаты.

Если у компании будет на счете положительного сальдо, НДФЛ будут списывать автоматически на основании сумм, указанных в уведомлении. В итоге, НДФЛ будет зачисляться в бюджет раньше 28 числа и отменить такой автоматический зачет бухгалтерия компании не сможет.

Это нужно иметь в виду, если у компании будут долги по налогам. Закрыть их станет сложнее, только после уплаты НДФЛ.

Справочно для бухгалтера

Бухгалтерские проводки по удержанию НДФЛ с работников:

ДЕБЕТ 79 КРЕДИТ 68 субсчет НДФЛ — исчислен и удержан НДФЛ с заработной платы работникам.

ДЕБЕТ 73 КРЕДИТ субсчет 68 НДФЛ — исчислен и удержан НДФЛ с доходов, выплаченных работникам, кроме заработной платы.

ДЕБЕТ 60 (76) КРЕДИТ 68 субсчет НДФЛ — исчислен и удержан НДФЛ с вознаграждений по гражданско-правовым договорам.

ДЕБЕТ 75 КРЕДИТ 68 субсчет НДФЛ — исчислен и удержан НДФЛ с дивидендов.

ДЕБЕТ 68 субсчет НДФЛ КРЕДИТ 68 субсчет ЕНС — отражена задолженность по удержанному налогу на единый налоговый счет.

ДЕБЕТ 68 субсчет ЕНС КРЕДИТ 51 — перечислен единый налоговый платеж.

Законодатели поменяли порядок списания средств в составе единого налогового платежа (ЕНП): с 1 июня 2023 года в приоритете НДФЛ и задолженность по нему, а затем все остальные налоги и взносы. Рассказываем, зачем правительству такие перемены, и как они отразятся на предпринимателях.

Короткая версия для предпринимателей

Как ЕНП работал раньше

Новый принцип уплаты налогов и сборов вступил в силу с 1 января 2023 года: бизнес перечислял деньги на специальный счет, откуда государство самостоятельно распределяло средства по счетам в рамках уплаты того или иного налога.

Однако недовольными оказались региональные власти: новая система привела к дефициту основного источника поступления доходов в местные бюджеты – платежей в рамках НДФЛ. Проще говоря, деньги с единого налогового счета (ЕНС), предназначенные для уплаты НДФЛ, тратились на уплату других налогов и взносов.

В первом квартале местные власти даже обратились в ФНС с просьбой о выводе НДФЛ из состава ЕНП. Идею поддержал и Минфин. Однако позже законодатели предложили другой вариант: НДФЛ оставляют в составе ЕНП, но Госдума вносит правки в ст. 45 и 78 НК, по которым с ЕНС деньги сначала будут перечисляться в региональные бюджеты, а затем – во все остальные. Объясняем, как именно меняется очередность списаний.

Как происходят списания с ЕНП сейчас

Принадлежность перечисленного единого налогового платежа с 1 июня 2023 года определяют в такой последовательности (п. 8 ст. 45 НК РФ):

Если срок уплаты налогов совпадает, а денег по ЕНП не хватает

Ранее, если у предпринимателя были обязательства по уплате налогов, у которых совпадали сроки уплаты, а денег на ЕНС не хватало, ФНС действовало следующим образом:

Сейчас деньги спишут на погашение НДФЛ полностью, а затем, если средства остались, их пустят на погашение других обязательств пропорционально их суммам.

Небо — это удобный сервис для сдачи отчетов в ФНС, ПФР, ФСС и Росстат.

Автоматическое зачисление НДФЛ раньше срока уплаты

Глава ФНС Даниил Егоров обратил внимание бизнеса на то, что налоговая будет зачислять НДФЛ в региональные и местные бюджеты раньше срока уплаты: «Если я сдал раньше уведомление, декларацию по подоходному налогу, то в этом случае начисление не ждет срока 28 число, а начисление производится сразу. У нас таких очень много, кто платит раньше срока: для безопасности, в силу привычки, в силу устройства учетных систем. Сдал я 25-го, значит 26-го мне приходят деньги, если есть деньги на счете».

То есть, если у компании или ИП есть положительное сальдо ЕНС, НДФЛ спишут автоматически в соответствии с суммой, указанной в уведомлении. Отменить такой зачет нельзя. Если же допустили ошибку, то уведомление можно подать заново, указав правильные значения.

Как нововведения отразятся на предпринимателях

НДФЛ уплачивают физические лица, но ответственность за своевременное перечисление средств несет работодатель. В связи с новым порядком распределения средств с ЕНС, предприниматели не смогут расплатиться по своим долгам перед бюджетом, пока не уплатят полностью НДФЛ.

Более того, если средств на ЕНС для погашения всех обязательств не хватит, то деньги в первую очередь направят на уплату НДФЛ, а затем – на все остальные налоги и взносы пропорционально их сумме.

Эти нюансы нужно учитывать, если у бизнеса уже есть долги перед ФНС: если забыть о приоритетном погашении НДФЛ, можно получить новые долги, а также растущие пени по прежним недоимкам.