Увеличить свои расходы настолько, чтобы свести доход к нулю и совсем не платить налог, УСН-фирмы с объектом «доходы минус расходы» не могут. Дело в том, что сумма «упрощенного» налога не может быть меньше 1% от полученных доходов. Это так называемый минимальный налог.

Нередко «упрощенцы»-новички при сдаче декларации по итогам года бывают удивлены, что вместо практически сведенного к нулю единого налога им нужно заплатить какой-то «минимальный налог». Что это за налог и почему именно его порой приходится платить по результатам года, читайте в статье.

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», обращаются к понятию «минимальный налог» один раз в году – в конце налогового периода. О том, что это за налог и в каких случаях он уплачивается, как отразить сумму начисленного минимального налога в бухгалтерском учете, читайте в нашей статье.

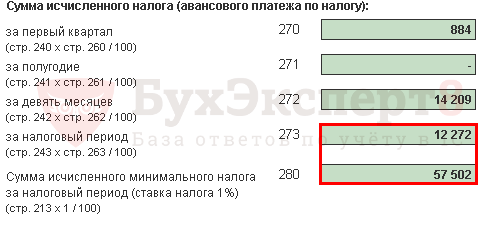

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

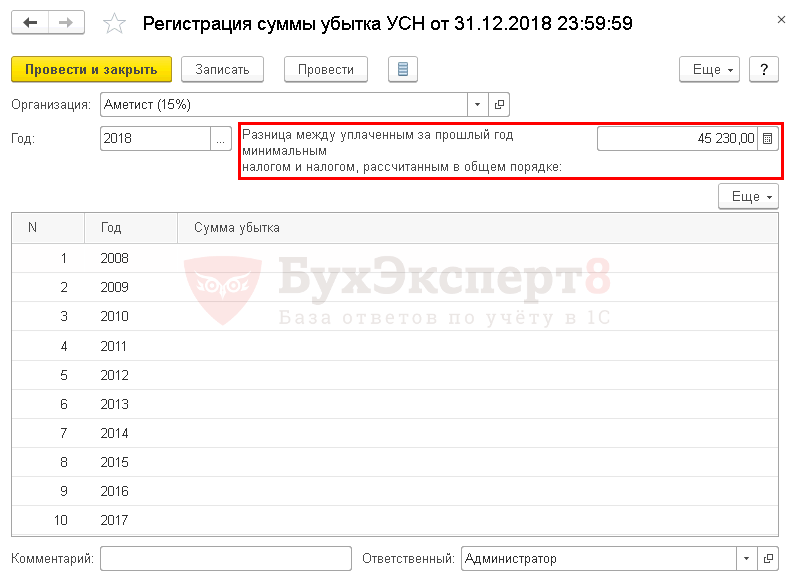

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Если единый налог при УСН, рассчитанный в общем порядке, меньше минимального налога, который равен 1% от признанных доходов за налоговый период, то организация уплачивает минимальный налог.

Разницу между минимальным налогом и налогом, рассчитанным в общем порядке, организация на УСН Доходы минус расходы имеет право учесть в расходах при исчислении налоговой базы в следующих налоговых периодах.

Рассмотрим особенности отражения в 1С учета разницы между минимальным налогом и налогом по УСН рассчитанным в общем порядке.

Если по итогам налогового периода Организация на УСН Доходы минус расходы уплатила минимальный налог, то Налоговый кодекс позволяет учесть сумму разницы между минимальным налогом и налогом по УСН (далее – сумма разницы) в расходах следующих налоговых периодов, в т. ч. увеличить сумму убытков, которые могут быть перенесены на будущее в течение 10 лет (п. 6, п. 7 ст. 346.18 НК РФ).

Если по итогам налогового периода, в котором учитывается разница, образуется убыток, то в этом случае разница увеличивает сумму убытков, которые можно переносить в течение 10 лет (п. 6 ст. 346.18 НК РФ).

См. также Перенос убытков прошлых периодов

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах только при расчете налога УСН по итогам года, авансовые платежи по итогам отчетных периодов на сумму разницы уменьшить нельзя (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

Если организация сменила объект налогообложения с Доходы минус расходы на Доходы, то налогооблагаемую базу при УСН Доходы нельзя уменьшить на сумму разницы между минимальным налогом и налогом, рассчитанным в общем порядке за предыдущие периоды (Письмо Минфина РФ от 27.04.2011 N 03-11-11/106).

За какие периоды можно учесть сумму разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН в составе расходов текущего налогового периода?

Ответ на этот вопрос читайте здесь

- Что такое минимальный налог

- Учет разницы в расходах

- Расчет налога УСН за текущий год

- Проводки по документу

- Уплата минимального налога

- Срок уплаты минимального налога

- Как учесть разницу между реальным и минимальным налогом

- Период расчета минимального налога

- Минимальный налог и авансовые платежи

- Реальный и минимальный налоги

- Как распределить убытки

- Если расходы превысили доходы

- Декларация по УСН

- Расчет налога УСН за предыдущий год

- Минимальный налог и перенос убытков

- Пени за неуплату авансовых платежей

- Как рассчитать минимальный налог

- Совмещение УСН и ПСН

Что такое минимальный налог

Исчисленную по итогам года сумму единого налога сравнивают с минимальным налогом.

Если единый налог окажется меньше, чем минимальный, то в бюджет надо заплатить сумму минимального налога.

Если же единый налог окажется больше минимального, то в бюджет надо заплатить сумму реального налога.

Минимальный налог рассчитывают не с разницы между доходами и расходами, а с суммы всех поступлений.

Начисление минимального налога к уплате (вместо единого налога) отражают проводками:

Дебет 99 Кредит 68 субсчет «Расчеты по минимальному налогу»

— начислен минимальный налог по итогам года.

Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу»

— сторнированы ранее начисленные к доплате суммы авансовых платежей по единому налогу.

Разницу между уплаченным минимальным налогом и единым налогом в бухучете никакими проводками отражать не нужно.

Пример. Как определить, какой налог нужно заплатить в бюджет — единый или минимальный

ООО «Пассив» платит единый налог с разницы между доходами и расходами.

Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов — 550 000 руб. Все расходы можно учесть при расчете единого налога.

Единый налог равен:

(1 000 000 руб. — 550 000 руб.) × 15% = 67 500 руб.

Минимальный налог составит:

1 000 000 руб. × 1% =10 000 руб.

10 000 руб. < 67 500 руб.

Поскольку единый налог больше, чем минимальный, в бюджет фирма заплатит «реальный» налог — 67 500 руб.

Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов — 980 000 руб. Все расходы можно учесть при расчете единого налога.

(1 000 000 руб. — 980 000 руб.) × 15% = 3000 руб.

Поскольку единый налог меньше, чем минимальный, в бюджет фирма заплатит минимальный налог — 10 000 руб.

Увеличить свои расходы настолько, чтобы свести доход к нулю и совсем не платить единый налог, «упрощенцы» не могут. Дело в том, что сумма единого налога не может быть меньше 1% от полученных доходов (п. 6 ст. 346.18 НК РФ). Это так называемый минимальный налог.

Поэтому полученную сумму единого налога сравнивают с минимальным налогом.

Если же единый налог окажется больше минимального, то в бюджет надо заплатить сумму «реального» налога.

Дебет 99 Кредит 68 субсчет «Расчеты по минимальному налогу»

— начислен минимальный налог по итогам года.

Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу»

— сторнированы ранее начисленные к доплате суммы авансовых платежей по единому налогу.

Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов – 550 000 руб. Все расходы можно учесть при расчете единого налога.

(1 000 000 руб. – 550 000 руб.) × 15% = 67 500 руб.

Поскольку единый налог больше, чем минимальный, в бюджет фирма заплатит «реальный» налог – 67 500 руб.

Общая сумма доходов за год составила 1 000 000 руб., а сумма расходов – 980 000 руб. Все расходы можно учесть при расчете единого налога.

(1 000 000 руб. – 980 000 руб.) × 15% = 3000 руб.

Поскольку единый налог меньше, чем минимальный, в бюджет фирма заплатит минимальный налог – 10 000 руб.

Если при применении УСН Доходы минус расходы по итогам года получилось, что налог рассчитанный в общем порядке меньше минимального налога, то Организация уплачивает налог в размере минимального налога.

При этом разницу между уплаченным минимальным налогом и налогом по УСН, рассчитанным в общем порядке, можно учесть в расходах в следующих налоговых периодах, в том числе увеличить сумму убытков, которые можно переносить в течение 10 лет на уменьшение налоговой базы по налогу, уплачиваемому при УСН (п. 6 ст. 346.18 НК РФ, Письмо Минфина РФ от 18.01.2013 N 03-11-06/2/03).

Срок, в течение которого можно учесть в расходах сумму разницы не установлен, также не установлено ограничение по учитываемой сумме.

Следовательно, в расходах можно признавать суммы разниц между уплаченным минимальным налогом и рассчитанным налогом по УСН сразу за несколько лет, т. е. как за предыдущий год, так и за предшествующие ему годы в полной сумме (Письмо Минфина РФ от 18.01.2013 N 03-11-06/2/03, от 07.09.2010 N 03-11-06/3/125).

Изучить более подробно учет разницы между минимальным налогом и налогом по УСН

Разберем практический пример по учету разниц, полученных в предыдущие годы, но не учтенных в расходах.

Организация при УСН Доходы минус расходы по итогам 2014 и 2015 года уплатила минимальный налог, но разницу между минимальным налогом и налогом, рассчитанным при УСН в общем порядке, за:

не учла в расходах. В 2018 г. принято решение учесть данные разницы в составе расходов текущего периода.

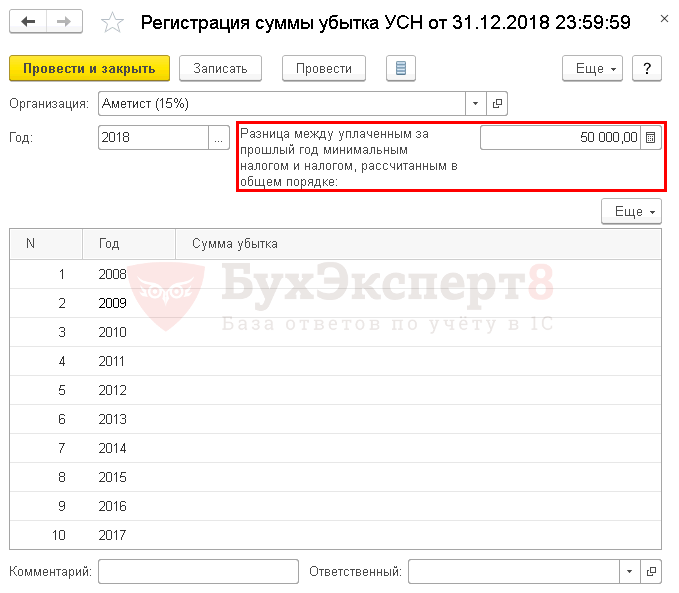

Учет разницы в расходах

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке всегда изначально учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

Документ проводки и движения по регистрам не создает.

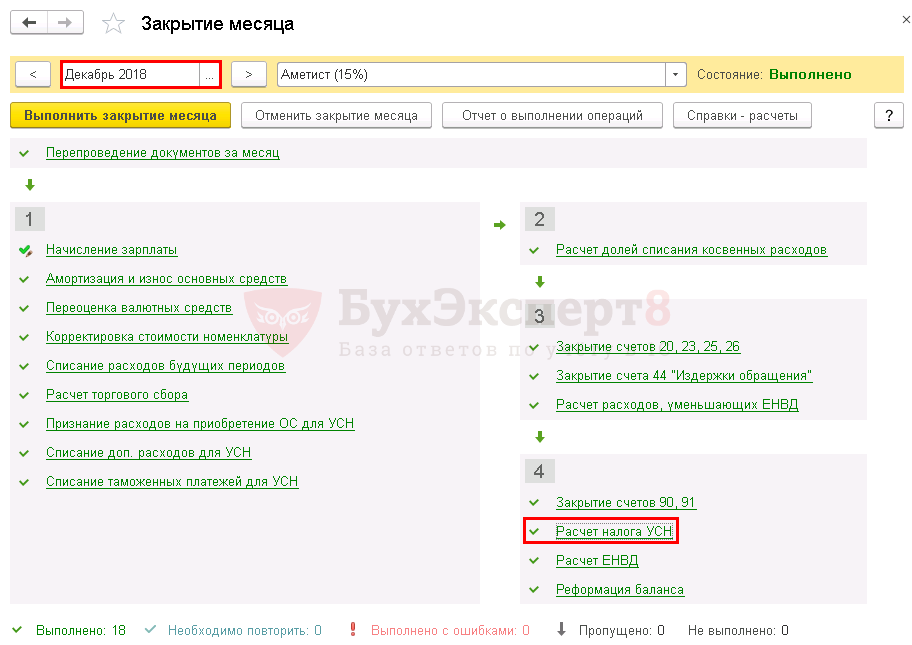

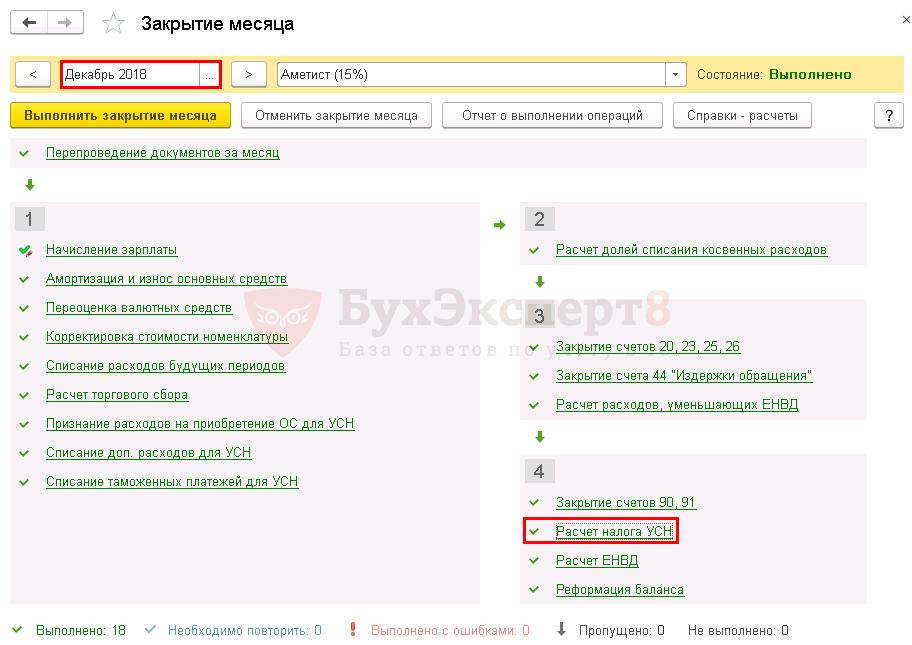

Расчет налога УСН за текущий год

Для признания разницы между минимальным налогом и налогом УСН в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

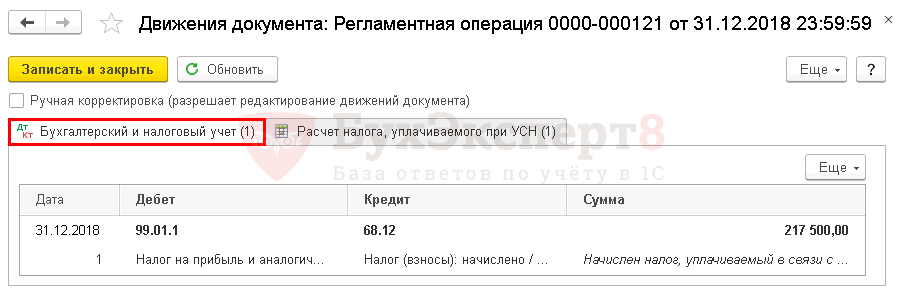

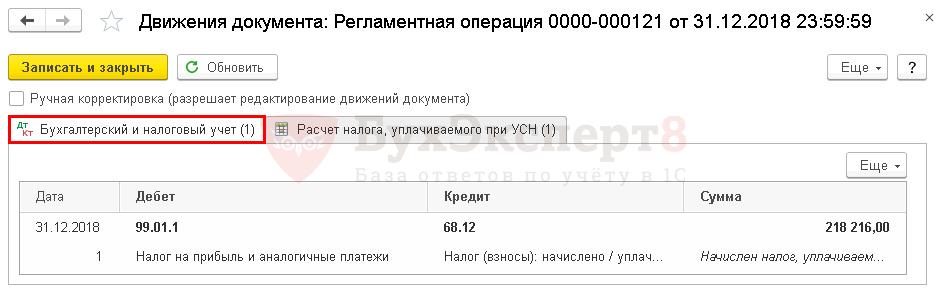

Проводки по документу

Документ формирует проводки:

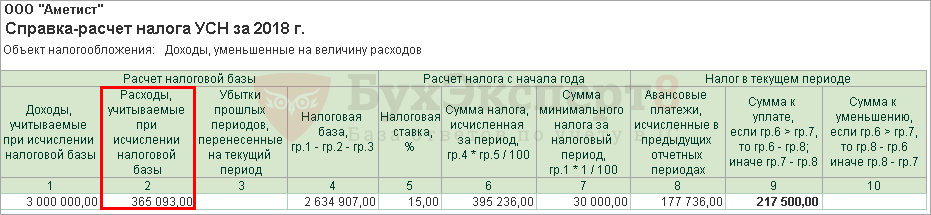

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки-расчеты – Расчет налога УСН.

Разница за предыдущие годы отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

Общая сумма расходов = 315 092,50 + 50 000 = 365 092,50 руб.

В декларации по УСН разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, признаваемая в расходах текущего налогового периода отражается в Разделе 2.2: PDF

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(10 оценок, среднее: 4,60 из 5)

Уплата минимального налога

В счет уплаты минимального налога можно зачесть авансовые платежи по единому «упрощенному» налогу.

Однако единый налог и минимальный налог — не одно и то же. У каждого из них есть свой КБК и свой порядок распределения.

Для учета единого и минимального налогов, которые уплачиваются в случае применения УСН с объектом «доходы минус расходы», установлен единый КБК – 182 1 05 01021 01 1000 110.

За неуплату налога ИФНС может оштрафовать фирму по статье 122 Налогового кодекса. Размер штрафа — 20% от неуплаченной суммы налога.

Пример. Как рассчитать минимальный налог с учетом уплаченных авансовых платежей

ООО «Актив» в отчетном году работало на УСН с объектом «доходы минус расходы».

За 9 месяцев фирма получила доход в размере 3 655 000 руб., расходы составили 3 490 000 руб.

Единый налог, уплаченный в бюджет за 9 месяцев, равен 24 750 руб.

По годовой отчетности ООО «Актив» показало доход в размере 4 240 000 руб., расход — 4 000 500 руб.

Единый налог, рассчитанный по ставке 15%, составит 35 925 руб.

По итогам года налогоплательщики с объектом «доходы минус расходы» должны исчислить минимальный налог. В бюджет перечисляется большая из сумм единого или минимального налогов.

Минимальный налог составит 42 400 руб. (4 240 000 × 1%).

32 925 руб. < 42 400 руб.

Значит, компания по итогам отчетного года должна заплатить минимальный налог.

Уплаченная ранее сумма единого налога в размере 24 750 руб. подлежит зачету или возврату фирме.

Если минимальный налог оказался больше реального, то в следующем году вы сможете включить разницу между ними в состав расходов (п. 6 ст. 346.18 НК РФ).

Но учесть эту разницу при уплате квартальных авансовых платежей по единому налогу нельзя. Сделать это можно лишь при расчете единого налога за год. Поэтому «прошлогоднюю» разницу показывают в годовой декларации за следующий налоговый период.

Срок уплаты минимального налога

Минимальный налог должен быть уплачен в те же сроки, которые предусмотрены для уплаты налога по итогам года (п. 7 ст. 346.21, ст. 346.23 НК РФ):

Если последний день уплаты совпадет с выходным днем, то крайнюю дату переносят на следующий за ним ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Как учесть разницу между реальным и минимальным налогом

Но учесть эту разницу при уплате квартальных авансовых платежей по единому налогу нельзя. Сделать это можно лишь при расчете единого налога за год. Поэтому прошлогоднюю разницу показывают в годовой декларации за следующий налоговый период.

Минимальный налог придется заплатить и в том случае, если фирма получила убытки (то есть ее расходы превысили доходы). В этом случае сумма реального налога будет равна нулю. Поэтому разница между минимальным и реальным налогом будет равна сумме минимального налога. Эту сумму нужно будет учесть в расходах при определении налоговой базы за следующий налоговый период, то есть в декларации по УСН по итогам года.

Период расчета минимального налога

Рассчитывают минимальный налог только по итогам года. По окончании квартала, полугодия, 9 месяцев заниматься этим не нужно.

Исключение: если фирма принудительно переходит с «упрощенки» на общий режим налогообложения. Например, если доходы превысили установленный лимит (п. 4 ст. 346.13 НК РФ).

«Упрощенец» обязан перейти на общий режим с первого дня квартала, в котором им было допущено нарушение.

А налоговым периодом по единому налогу будет уже не год, а квартал, полугодие или 9 месяцев в зависимости от времени перехода на общую систему налогообложения.

Пример. Как рассчитать минимальный налог при утрате права на УСН

С 1 января отчетного года ООО «Актив» перешло на УСН, а в качестве налоговой базы выбрало доходы за минусом расходов. В августе этого же года сумма доходов превысила лимит и составила 80 000 000 руб.

В нашем случае налоговый период по УСН составит 6 месяцев (с 1 января по 1 июля). Именно с 1 июля фирма начнет работать по общей системе налогообложения.

Минимальный налог нужно будет рассчитать за 6 месяцев.

Если минимальный налог окажется больше реального налога за полугодие, в бюджет придется платить именно минимальный налог.

По окончании года (или в любом из кварталов текущего года, если фирма потеряла право применять УСН) фирма обязана представить в налоговую инспекцию декларацию.

Сумму минимального налога отражают по строке 280 раздела 2.2 декларации.

А если минимальный налог оказался больше «реального», то, помимо строки 280 раздела 2.2, его сумму указывают в строке 120 раздела 1.2.

Минимальный налог и авансовые платежи

Если в течение календарного года «упрощенец» платил авансовые платежи за отчетные периоды, то свой минимальный налог по итогам года он может уменьшить на эти авансовые платежи.

Пример. Рассчитываем минимальный налог с учетом уже уплаченных авансовых платежей

ООО «Актив» в отчетном году применяло УСН с объектом «доходы минус расходы».

Авансовый платеж по единому налогу, уплаченный в бюджет за 9 месяцев, равен 24 750 руб.

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Реальный и минимальный налоги

При объекте налогообложения «доходы минус расходы» «упрощенец» уменьшает свои доходы на ограниченный перечень расходов (ст. 346.14, ст. 346.18 НК РФ). Это значит, что в налоговом учете может образоваться минимальная прибыль или даже возникнуть убыток. Но требования Налогового кодекса таковы, что если какие-то доходы в течение календарного года «упрощенцем» были получены, то и налог в любом случае должен быть уплачен не меньше определенного размера.

Как рассчитать УСН-налог с разницы между доходами и расходами

Если налог на «доходно-расходной» УСН по итогам года оказался меньше 1% от доходов «упрощенца», то ему придется заплатить не фактически исчисленный, а минимальный налог.

Если единый налог окажется меньше, чем минимальный, то в бюджет надо заплатить минимальный налог.

Если же единый налог окажется больше минимального, то в бюджет надо заплатить реальный налог.

Организации и ИП на УСН с обектом «доходы» минимальный налог не платят.

Как распределить убытки

Полученный за год убыток можно перенести на следующий год. Он может быть перенесен на любой из последующих девяти лет частично или полностью.

Оставшуюся часть убытка можно перенести на другие годы, но не более чем на девять лет (п. 7 ст. 346.18 НК РФ).

В истекшем году фирма получила убыток в размере 50 000 руб., а сумма минимального налога равна 16 500 руб. Покажем, как можно учесть этот налог.

Предположим, что по итогам отчетного года компания снова получила убыток в сумме 15 000 руб. При расчете налоговой базы за отчетный год фирма вправе включить сумму разницы между минимальным налогом и единым налогом (16 500 руб.) в состав расходов, уменьшив тем самым налоговую базу. В налоговой декларации за отчетный год эта разница показывается по строке 223 раздела 2.2

В результате увеличится сумма убытка за отчетный год, которая отражается по строке 253 раздела 2.2 налоговой декларации. Убыток за отчетный год, который можно перенести на будущее, составит 31 500 руб. (16 500 + 15 000).

Если расходы превысили доходы

Минимальный налог придется заплатить и в том случае, если фирма получила убытки (то есть ее расходы превысили доходы). В этом случае сумма «реального» налога будет равна нулю. Поэтому разница между минимальным и «реальным» налогом будет равна сумме минимального налога. Эту сумму нужно будет учесть в расходах при определении налоговой базы за следующий налоговый период, то есть в годовой декларации.

На разницу между суммой уплаченного минимального налога и суммой «реального» налога можно увеличить сумму убытков следующего налогового периода, которые переносятся на будущее (п. 6 ст. 346.18 НК РФ).

Такая ситуация возникает, если по результатам работы в следующем году фирма опять получит убыток.

В истекшем году ООО «Пассив» работало по упрощенной системе налогообложения, выбрав базу по единому налогу «доходы минус расходы». За этот год облагаемые доходы фирмы составили 900 000 руб., а расходы , 1 500 000 руб.

Таким образом, по итогам истекшего года предприятие получило убыток в размере 600 000 руб. (1 500 000 – 900 000).

Бухгалтер рассчитал минимальный налог за истекший год: 900 000 руб. × 1% = 9000 руб.

Предположим, что в отчетном году доходы ООО «Пассив» составили 1 300 000 руб., а расходы – 800 000 руб. Разница между доходами и расходами равна 500 000 руб. (1 300 000 – 800 000).

Единый налог составит 75 000 руб. (500 000 руб. × 15%).

Но ООО «Пассив» приняло решение учесть убыток истекшего года за счет полученной прибыли в отчетном году.

Фирма вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Поэтому за отчетный год вся сумма прибыли идет на покрытие убытка за истекший год. Оставшаяся сумма убытка – 100 000 руб. (600 000 руб. – 500 000 руб.) – переносится на следующие периоды.

По итогам отчетного года фирма заплатит минимальный налог 13 000 руб. (1 300 000 руб. × 1%).

Однако единый налог и минимальный налог – не одно и то же. У каждого из них есть свой КБК и свой порядок распределения.

C 1 января 2017 года вступают в силу изменения в Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 1 июля 2013 года № 90н. В соответствии с этими изменениями для учета единого и минимального налогов, которые уплачиваются в случае применения УСН с объектом «доходы минус расходы», будет установлен единый КБК – 182 1 05 01021 01 0000 110.

С этой целью финансисты приступили к подготовке изменений в статью 56 Бюджетного кодекса. Так как предполагается, что и единый, и минимальный налоги, которые уплачиваются в связи с применением УСН, будут зачисляться в бюджеты субъектов РФ по нормативу 100% (письмо Минфина России от 19 августа 2016 г. № 06-04-11/01/49770).

Обратите внимание: за неуплату налога ИФНС может оштрафовать фирму по статье 122 Налогового кодекса. Размер штрафа — 20% от неуплаченной суммы налога (сбора).

ООО «Актив» в отчетном году уплачивало УСН с объектом «доходы минус расходы».

По годовой отчетности ООО «Актив» показало доход в размере 4 240 000 руб., расход – 4 000 500 руб.

Если минимальный налог оказался больше «реального», то в следующем году вы сможете включить разницу между ними в состав расходов (п. 6 ст. 346.18 НК РФ).

Но учесть данную разницу при уплате квартальных авансовых платежей по единому налогу нельзя. Сделать это можно лишь при расчете единого налога за год. Поэтому «прошлогоднюю» разницу показывают в годовой декларации за следующий налоговый период.

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

Расчет налога УСН за предыдущий год

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре по кнопке Справки-расчеты — Расчет налога УСН.

Разница за 2017 год составила:

Минимальный налог и перенос убытков

Разница, которая образуется между минимальным налогом и налогом, рассчитанным в обычном порядке, не пропадает.

На эту разницу можно увеличить сумму убытков следующего года, которые переносятся на будущее (п. 6 ст. 346.18 НК РФ).

Пример. Как учесть минимальный налог при переносе убытка прошлого года на текущий год

В истекшем году ООО «Пассив» работало по упрощенной системе налогообложения, выбрав базу по единому налогу «доходы минус расходы». За этот год облагаемые доходы фирмы составили 900 000 руб., а расходы — 1 500 000 руб.

Таким образом, по итогам истекшего года предприятие получило убыток в размере 600 000 руб. (1 500 000 — 900 000).

Предположим, что в отчетном году доходы ООО «Пассив» составили 1 300 000 руб., а расходы — 800 000 руб. Разница между доходами и расходами равна 500 000 руб. (1 300 000 — 800 000).

Фирма вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Поэтому за отчетный год вся сумма прибыли идет на покрытие убытка за истекший год. Оставшаяся сумма убытка – 100 000 руб. (600 000 руб. — 500 000 руб.) – переносится на следующие периоды.

Полученный за год убыток можно перенести на следующий год. Оставшуюся часть убытка можно перенести на другие годы, но не более чем на девять лет (п. 7 ст. 346.18 НК РФ).

Если «упрощенец» понес убытки больше, чем в одном периоде, то их переносят на будущее в такой же последовательности, в которой их понес плательщик (письмо Минфина РФ от 27 мая 2019 г. № 03-11-11/38174).

Напомним, что «упрощенец» обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду. Срок хранения этих документов – это срок уменьшения налоговой базы на сумму убытка плюс четыре года после окончания года, в котором убыток был окончательно списан (пп. 8 п. 1 ст. 23, абз. 7 п. 7 ст. 346.18 НК РФ).

Пени за неуплату авансовых платежей

Возможна и такая ситуация. «Упрощенец» с объектом «доходы минус расходы» не уплачивал авансовые платежи в течение года, а по итогам года перечислил минимальный налог, поскольку сумма рассчитанного единого налога оказалась меньше минимального. За несвоевременное перечисление авансовых платежей он должен будет уплатить пени.

Но поскольку сумма авансов по «упрощенному» налогу оказалась меньше суммы минимального налога, уплаченного за год, то пени должны быть уменьшены соразмерно сумме минимального налога. Такое мнение выразил Минфин России в письме от 12 мая 2014 года № 03-11-11/22105. Финансисты сослались на постановление Пленума ВАС России от 26 июля 2007 года № 47, где сказано, что если по итогам года сумма исчисленного единого налога оказалась меньше сумм авансовых платежей, то пени за неуплату авансов нужно также соразмерно уменьшить. Причем эти правила распространяются и на плательщиков УСН.

Как рассчитать минимальный налог

Минимальный налог рассчитывают как 1% от суммы доходов «упрощенца» по итогам года.

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по минимальному налогу»

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по единому налогу»

Пример. Определяем, какой налог нужно заплатить в бюджет — единый или минимальный

Совмещение УСН и ПСН

Если индивидуальный предприниматель совмещает УСН и патентную систему налогообложения, то при определении доходов в целях исчисления минимального налога учитывается выручка только от «упрощенной» деятельности, без учета доходов от применения патентной системы (письмо Минфина РФ от 13 февраля 2013 г. № 03-11-09/3758).

Рассчитывают минимальный налог только по итогам налогового периода (года). По окончании квартала, полугодия, 9 месяцев заниматься этим не нужно.

При этом налоговым периодом по единому налогу будет уже не год, а квартал, полугодие или 9 месяцев в зависимости от времени перехода на общую систему налогообложения (см. письмо Минфина России от 8 июня 2005 г. № 03-03-02-04/1-138).