- Как перейти на ЕНП в 2023 году

- Как ИФНС распределит единый платеж по разным налогам

- Как избежать перехода на ЕНП?

- Когда ИП выгодно перейти на НПД

- Главное

- Какие ИП могут перейти на НПД

- 25 число месяца

- Как перейти на ОСН

- ЕНС позволяет

- Часто задаваемые вопросы

- Риски при переходе на ЕНП

- Для чего может понадобиться сменить систему налогообложения

- Как вернуть деньги со спецсчёта

- Можно ли внести единый платеж за другую организацию?

- Уведомление об исчисленных суммах

- По какой форме представлять уведомление?

- В какие сроки предоставляется уведомление?

- Что делать, если допущена ошибка в уведомлении?

- Как изменить сумму?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Для чего нужен единый налоговый платеж

- 28 число месяца

- Подытожим

- Как платить налоги по новым правилам

- Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Как перейти на НПД

- Как будут распределять деньги со спецсчёта

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

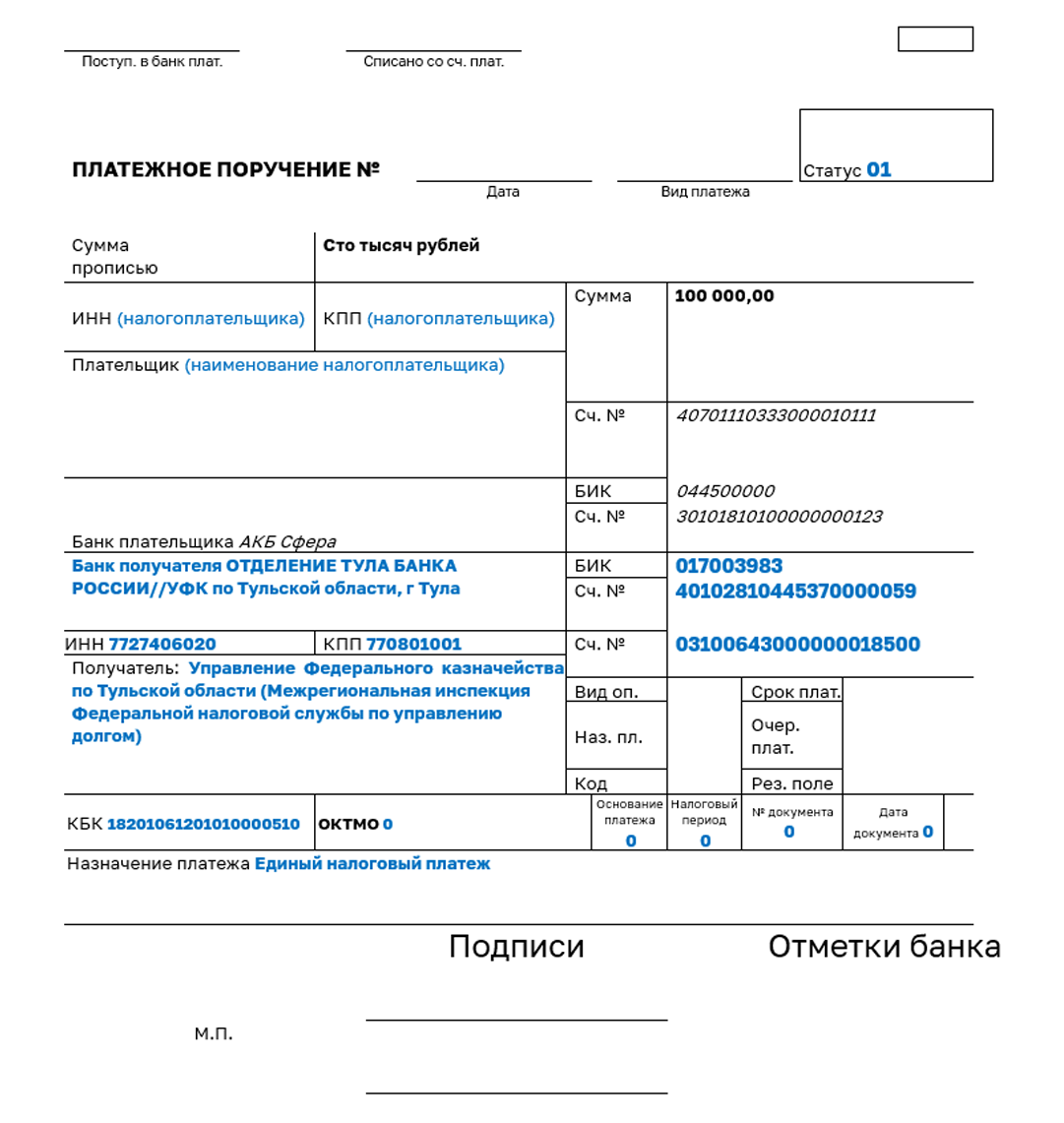

- Как заполнить платежку на уплату ЕНП?

- Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

- Законодательное регулирование

- Как ИП вести учет на НПД

- Актуалочка

- НДФЛ за своих сотрудников

- Порядок и сроки начисления пеней

- В каких случаях подается уведомление о переходе на упрощенку

Как перейти на ЕНП в 2023 году

Переход на ЕНП будет автоматический. Но рекомендуем выполнить два шага:

Свериться с налоговой. Это не обязательный шаг, без сверки ЕНС все равно откроют. Но налоговая рекомендует провести сверку в декабре 2022 года, чтобы избежать неточностей при открытии счета.

Чтобы запросить акт сверки, нужно подать в налоговую заявление. Есть два способа:

По результатам сверки налоговая сформирует баланс счета на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на счете ЕНП.

Проверить, что налоговый счет открыт. После 1 января зайдите в личный кабинет компании или ИП на сайте налоговой. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Лазейка есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо будет оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Когда ИП выгодно перейти на НПД

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

ИП организовывает праздники и торжества для частных лиц, зарегистрирован в Москве. Работает на «УСН Доходы».

До пандемии предприниматель зарабатывал 500 000 ₽ в месяц, работали три сотрудника. Сейчас заказывают только небольшие семейные мероприятия — доходы упали, сотрудников пришлось уволить.

Ежемесячный доход сейчас — 70 000 ₽ в месяц или 840 000 ₽ в год. Посчитаем, стоит ли ему переходить на НПД.

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на налоги, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Главное

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Какие ИП могут перейти на НПД

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. С 1 июля 2020 года он действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, налоговая аннулирует переход на НПД. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП на НПД с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и подрабатывать поваром в этой же компании как ИП.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит это исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

У ИП два вида деятельности: он печет торты на заказ и проводит кулинарные мастер-классы. Продажей тортов занимается на УСН «Доходы минус расходы». По мастер-классам думает перейти на НПД. Но нельзя перейти на НПД и остаться на УСН по выпечке тортов — придется выбирать между УСН и НПД.

НПД хорошо подходит для бизнеса, который связан с услугами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

25 число месяца

Единый срок уплаты налогов

Как перейти на ОСН

ОСН подходит всем компаниям и ИП, но на ней больше всего налогов и отчетности. На этот налоговый режим бизнес обычно переходит, если планирует сотрудничать со средними и крупными компаниями, которые тоже работают на ОСН.

Чтобы перейти на ОСН, нужно отказаться от текущей системы налогообложения, отчитаться и уплатить налоги по старому налоговому режиму и начать вести отчетность по-новому.

Отказаться от текущей системы налогообложения. Правила зависят от того, на каком налоговом режиме сейчас находится бизнес: УСН, ЕСХН, патент или НПД.

Бизнес на УСН и ЕСХН может добровольно перейти на ОСН только с начала следующего года. Для этого нужно до 15 января лично или онлайн направить в налоговую уведомление об отказе от прежней системы налогообложения.

Ответа от налоговой ждать не нужно — она обязана перевести бизнес на ОСН с 1 января текущего года.

Пример заполнения уведомления об отказе от УСН

ИП на патенте может отказаться от него в любой момент, если перестанет вести деятельность по патенту. Для отказа нужно направить в налоговую заявление. В течение пяти дней после получения заявления налоговая снимет предпринимателя с учета по ПСН.

Если предприниматель продолжает вести деятельность по патенту, придется доработать до окончания его срока. После этого ИП автоматически окажется на ОСН.

ИП на НПД могут перейти на ОСН когда угодно, для этого нужно просто сняться с учета в приложении «Мой налог». После этого предприниматель автоматически станет плательщиком налогов на ОСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сдавать отчетность и платить налоги по старой системе налогообложения, кроме патента, нужно как обычно.

Например, после перехода на ОСН с упрощенки ИП нужно до 30 апреля сдать декларацию по УСН за прошлый год и уплатить налог по ней. А при переходе на ОСН с НПД никакой отчетности сдавать не нужно — достаточно просто уплатить налог до 25-го числа следующего месяца, если в прошлом месяце вы выдавали чеки на услуги, работы или товары.

Начать вести учет по-новому. С момента перехода на ОСН у бизнеса появляется обязанность сдавать больше отчетности.

Отчетность ИП и компаний на ОСН

Еще ИП с сотрудниками и компании должны сдавать зарплатную отчетность. Она одинаковая для всех систем налогообложения, поэтому ее тут не упоминаем.

ЕНС позволяет

сформировать единое сальдо расчетов и систематизировать результаты налоговых обязательств

перечислять средства по принципу Единого налогового платежа универсальным платежным поручением

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Компании и ИП могут вносить деньги на счет ЕНП в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Налоговая записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Вносить деньги. Самый простой способ — сформировать платежку на перечисление денег на счет ЕНП. С 2023 года в платежке надо будет указывать только свой ИНН.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на счет ЕНП могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении счета ЕНП деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил деньги.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на счет ЕНП 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи декларации либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты.

Если не прислать уведомление, будет такая же ответственность, как за непредставление декларации: штраф 5% от суммы налога, но не менее 1000 ₽ и не более 30% от общей суммы налога.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж? Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Но возможно, есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Конечно, риски при переходе есть, и они понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

Для чего может понадобиться сменить систему налогообложения

Компании и ИП обычно меняют систему налогообложения по требованию закона или для экономии на налогах.

По требованию закона. У всех налоговых режимов, кроме ОСН, есть ограничения. Например, на упрощенке годовой доход в 2022 году не может превышать 219,2 млн рублей, а число сотрудников — 130 человек.

При регистрации бизнеса владелец магазина одежды выбрал УСН. Через несколько лет предприниматель открыл еще несколько точек, увеличил штат до 150 человек, а доход бизнеса вырос до 250 млн рублей в год. По закону магазин не может продолжать работать на упрощенке и должен перейти на ОСН.

Для экономии на налогах. Может оказаться, что компания или ИП платит много налогов, потому что текущая система налогообложения не подходит конкретному бизнесу.

За год московский магазин потратил на закупку одежды 700 000 ₽ и заработал 1 000 000 ₽. Магазин работает на УСН «Доходы» и платит со всего дохода налог по ставке 6%.

Налог: 1 000 000 × 6% = 60 000 ₽.

Если магазин перейдет на ПСН, он будет оплачивать только стоимость патента. Для Москвы в 2022 году это 32 400 ₽ в год при условии, что площадь торгового зала не больше 50 м².

Это почти в два раза меньше, чем налог на УСН «Доходы». Значит, предпринимателю выгодно перейти на ПСН.

Это упрощенный пример, в реальности расчет немного сложнее. Но этот пример наглядно показывает, что подходящая система налогообложения помогает законно экономить на платежах в бюджет.

Дальше расскажем только про то, как действовать бизнесу при добровольной смене системы налогообложения.

Как вернуть деньги со спецсчёта

Если после уплаты всех налогов и сборов на спецсчёте останутся деньги, их можно вернуть. Подайте заявление в налоговую. Решение о возврате примут в течение десяти дней, а деньги вернут в течение месяца.

Можно ли внести единый платеж за другую организацию?

Российское законодательство разрешает вносить авансовые платежи и погашать задолженность по бюджетным обязательствам за третьих лиц. Данное правило распространяется и на систему единого налогового платежа — его также можно внести за другую организацию. Но здесь нужно учитывать один нюанс: вернуть платеж (или его часть), внесенный за третье лицо, впоследствии будет невозможно. Тем компаниям и предпринимателям, которые перечисляют единый налоговый платеж за себя, в свою очередь, не составит труда вернуть нераспределенный остаток средств. Для этого понадобится написать заявление на возврат.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Перечень налогов, а также даты представления уведомления приведены в таблице:

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

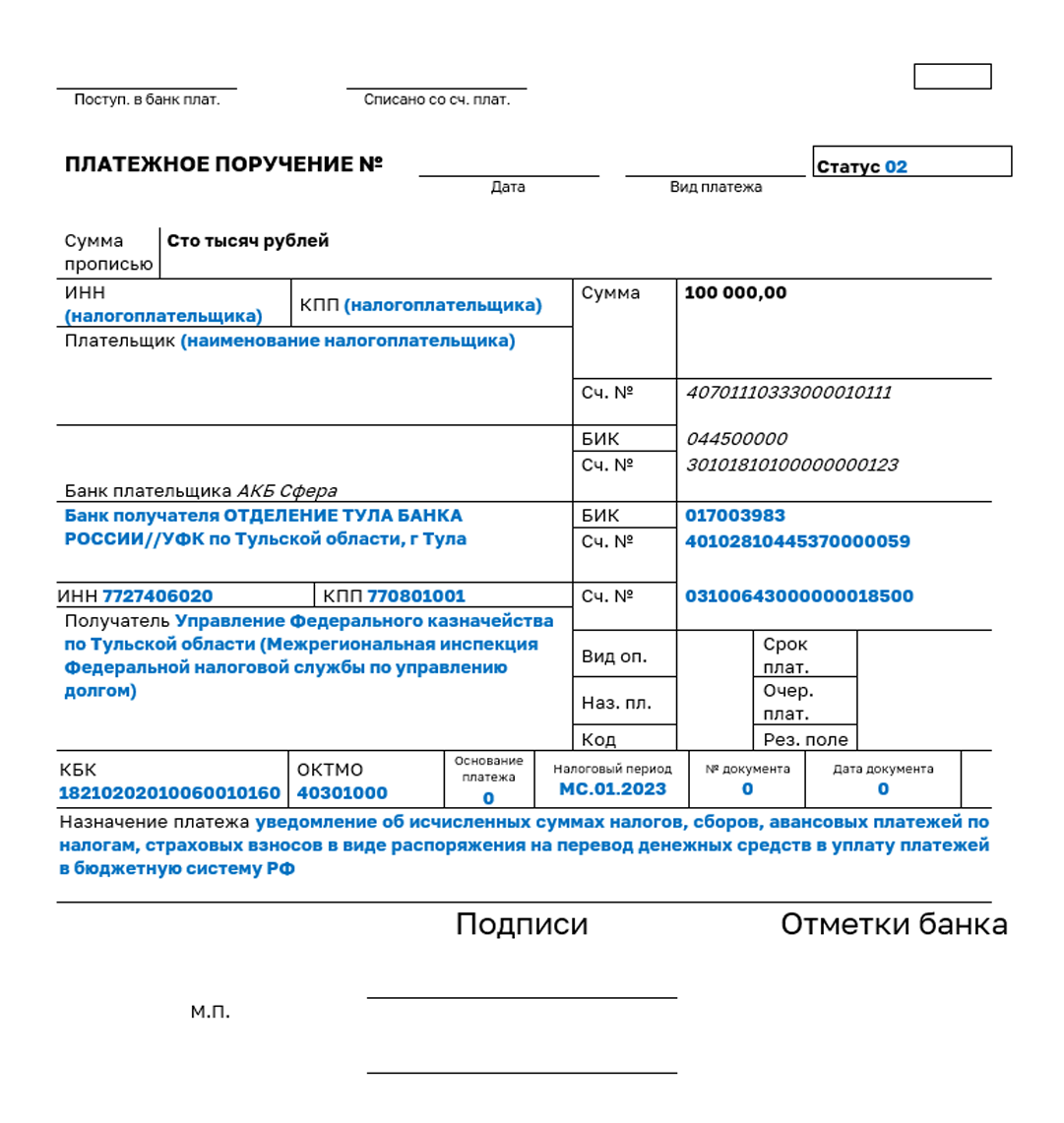

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

Важно! Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Подробнее о едином налоговом счете можно узнать в сервисе «Часто задаваемые вопросы».

Для чего нужен единый налоговый платеж

Сейчас при перечислении различных налогов и взносов компании и предприниматели вынуждены оформлять платежные поручения отдельно по каждому налогу и по страховым взносам. Заполняя разные платежки, бухгалтеры часто ошибаются в многочисленных реквизитах, которые, ко всему прочему, постоянно меняются. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Эту ситуацию должен исправить особый порядок перечисления денег в бюджет. Суть его в следующем. Бухгалтер переводит в бюджет некую сумму без разбивки по налогам и страховым взносам. А инспекция самостоятельно распределяет указанную сумму в счет уплаты того или иного налога, сбора, взносов, пеней, штрафов и процентов. Соответствующие поправки в Налоговый кодекс внесены Федеральным законом от 29.11.21 № 379-ФЗ (вступает в силу 1 января 2022 года).

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

28 число месяца

Особенности для НДФЛ, который налоговые агенты исчислили и удержали:

Сроки подачи расчета 6-НДФЛ:

Сроки уплаты и представления налоговой отчетности

Подытожим

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Как платить налоги по новым правилам

Разберем поэтапно, как будут проходить платежи в бюджет.

Налоговики будут определять суммы удержаний на основании деклараций и уведомлений. Подать уведомление об исчисленных налогах, сборах и взносах компании и предприниматели должны не позднее чем за 5 дней до даты платежа.

Отправить уведомление вы можете в электронном или бумажном виде.

Сроки сдачи всех деклараций сдвинули на 25-е число месяца, следующего за отчетным периодом. Например, декларацию по НДС за четвёртый квартал и 2022 год нужно будет сдать до 25 января 2023 года.

Эксперты Главбух Ассистент обращают внимание: бумажной работы не станет меньше — на каждый вид налога или взноса вам необходимо подать отдельное уведомление.

Поэтому если у вас в штате нет квалифицированного специалиста, советуем передать эту часть работы на аутсорс. Аттестованные бухгалтеры подготовят все необходимые документы и сами отправят их в инспекции, а также подскажут, как законно сэкономить на налогах. Попробуйте аутсорсинг и получите месяц обслуживания в подарок.

Для работы на ЕНП Федеральное казначейство откроет для каждого налогоплательщика отдельный счёт. Никаких заявлений для этого писать не нужно, единый налоговый счёт открывается автоматически.

Списывать все платежи будут 28-го числа месяца, следующего за отчётным периодом. Единый срок распространяется и на ежемесячные платежи, и на ежеквартальные, и годовые. Соответственно, до этой даты компания должна внести на счёт нужную сумму.

Например, компания на упрощенке должна перевести на единый счёт налог за 2022 год до 28 марта 2023 года. Предприниматели на том же режиме должны перевести деньги до 28 апреля.

Важно! Через ЕНС перечисляются почти все обязательные платежи в бюджет. Однако есть исключения. Отдельно нужно перечислять:

Также компании имеют право отдельно платить сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

После того, как вы направили сведения в ФНС и пополнили единый счёт, инспекторы спишут деньги в такой последовательности:

Изменить порядок закрытия задолженностей нельзя.

По итогу списаний на счёте формируется сальдо — остаток, разница между приходом и расходом счёта. Остаток может быть отрицательным и положительным.

Отрицательное сальдо говорит о том, что средств на счёте не хватило на погашение всех задолженностей. В таком случае налоговая пришлёт вам требование об уплате недоимке. Если оперативно не пополнить счёт, вам начислят пени.

Положительное сальдо образуется при переплате. Вы можете её вернуть, либо зачесть в счёт следующих платежей.

Рекомендуем уточнять сальдо, чтобы вовремя отслеживать ошибки и неточности платежей. Так вы застрахуете себя от рисков претензий ФНС с одной стороны и от вывода излишних средств из оборота — с другой.

Как оформить возврат положительного сальдо?

Если у вас вышло положительное сальдо, и переплата получилась существенная, вы можете вернуть деньги. На это у вас есть один месяц.

При этом из кодекса убрали ограничение по сроку возврата излишков по налогам и взносам. Ранее вернуть можно было переплату только за три года.

Чтобы вернуть деньги, нужно подать в ФНС заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо.

Обратите внимание, что вернуть вы можете только сумму в пределах положительного остатка на ЕНС.

На основании вашего заявления налоговая сформирует поручение на возврат и направит его в казначейство в течение одного рабочего дня. Казначейство должно исполнить поручение на следующий день после его получения (если поручение поступило до 14.00).

Таким образом, налогоплательщик получит деньги на расчётный счёт в течение 3-х рабочих дней после подачи заявления.

Если в ФНС нет сведений о счёте, указанном в заявлении плательщика, срок возврата увеличивается на период получения инспекцией сведений от банка до 6 рабочих дней.

Вернуть переплаты, даже если ФНС против, помогут эксперты аутсорсинга. В среднем клиенты Главбух Ассистент экономят до 400 000 рублей в год.

Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Важно, что с 2023 года НДФЛ надо будет удерживать сразу с каждой выплаты: с аванса и зарплаты, а не ждать полного расчета, как это работает в 2022 году.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо будет подавать только по налогам и взносам, которые платят до подачи декларации либо без декларации. Например, к ним относятся НДФЛ, страховые взносы, кроме взноса на травматизм, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с его счета ЕНП нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП должен отправить 30 000 ₽ на свой счет ЕНП. Если на балансе ЕНП уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог со счета ЕНП в указанные даты. ИП на патенте останется только вовремя пополнять счет ЕНП.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать только свой ИНН. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

Платим налог по итогам года

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как перейти на НПД

Перейти на НПД предприниматель может в любое время. В большинстве случаев порядок действий такой:

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Так приложение выглядит в App Store. Обычно регистрация занимает несколько минут

Отчитаться по старой системе налогообложения. После перехода на НПД предприниматель должен уплатить налоги и взносы за тот период, пока он работал на старой системе налогообложения.

На НПД предприниматели не обязаны платить страховые взносы, поэтому важно уплатить их за тот период, когда ИП работал на другой системе налогообложения.

Обязательные страховые взносы ИП за себя в 2022 году — 43 211 ₽. ИП работал на УСН до 1 июля, его доход с начала года — 250 000 ₽. С 1 июля предприниматель перешел на НПД.

За время работы на упрощенке ИП должен уплатить фиксированные взносы пропорционально отработанному времени.

Сумма взносов: 43 211/12 × 6 = 21 605 ₽.

Рассчитать сумму взносов к уплате можно на сайте налоговой службы в специальном калькуляторе.

Начать работать по-новому. Предприниматели на НПД не сдают отчетность, но при каждой продаже должны выдавать чеки в приложении «Мой налог» и отправлять их контрагенту.

Как будут распределять деньги со спецсчёта

Специальный счёт для ЕНП откроют на каждого участника эксперимента. Его нужно пополнять, причём делать это может любой человек: например, учредитель компании, а не только генеральный директор.

Когда придёт время платить налоги и сборы, налоговая зачтёт деньги со спецсчёта в таком порядке:

Если денег на спецсчёте недостаточно, их распределят на платежи в такой же последовательности, пропорционально суммам п. 7 ст. 45.2 НК РФ. Например, истекает срок уплаты страховых взносов. Заплатить нужно 130 000 ₽: на обязательное пенсионное страхование — 100 000 ₽, на обязательное медицинское страхование — 30 000 ₽. На спецсчёте осталось 13 000 ₽ — этого недостаточно, чтобы полностью заплатить взносы. Налоговая зачтёт остаток так: на ОПС — 10 000 ₽, на ОМС — 3000 ₽.

Для тех, кто с Эвотором

Покупайте приложения для Эвотора со скидкой 50%. Вас ждут сервисы для товарного учёта, маркировки, ЕГАИС, управления кафе, интеграции с 1С — и много чего ещё.

Узнать об акции

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

Как заполнить платежку на уплату ЕНП?

Законодательное регулирование

Федеральным законом от 29.11.2021 № 379-ФЗ в Налоговый кодекс Российской Федерации были введены очередные изменения, среди которых включение в текст кодекса статьи 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Закон вступил в силу 1 января 2022 года, а воспользоваться механизмом уплаты единого платежа компании и предприниматели могли с 1 июля 2022 года. Но только те из них, кто успел в установленные сроки осуществить определенные подготовительные процедуры.

Напомним, что для физических лиц единый налоговый платеж действует с 2019 года в части налогов на имущество, транспортного и земельного налогов. В 2020 году к ним добавили и НДФЛ. Граждане имеют право одной платежкой без всяких заявлений перечислить деньги в бюджет, а налоговики распределяют поступившую сумму по начислениям, недоимкам, штрафам и пеням. Для юридических лиц и для ИП единый налоговый платеж работает несколько по-иному. Как? Об этом расскажем далее.

В 2022 году на ЕНП можно было перейти добровольно. А с 2023 года такой способ расчета с казной станет обязательным для всех. Эксперты СПС «КонсультантПлюс» подготовили специальный обзор о том, как это будет. Для просмотра материала оформите бесплатный пробный доступ к системе.

Как ИП вести учет на НПД

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь бухгалтером на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Вносить выручку налоговая рекомендует в момент расчетов с покупателем. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

Так выглядит вкладка, в которой нужно внести выручку

Отдавать чеки клиентам. Предприниматели на НПД должны передавать чеки покупателю. Это можно сделать по телефону, имейлу, в мессенджерах, через QR-код. Можно распечатать и отправить почтой.

Главное — сформировать и передать чек не позднее 9-го числа месяца, которые следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товары или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложение «Мой налог» приходит сообщение с суммой налога за месяц. Оплатить надо до 25-го числа.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налоги. Каждый платеж по налогам будет уменьшаться автоматически на 1% для физических лиц и на 2% для юридических и ИП, пока не закончится налоговый вычет.

Актуалочка

Мораторий на банкротство бизнеса в 2022 году

С 1 апреля по 1 октября 2022 года кредиторы не могут обанкротить ИП или компанию, а предприниматели могут получить поддержку от государства. Рассказываем, как мораторий на банкротство помогает бизнесу.

Повышение МРОТ в 2022 году

МРОТ с июля 2022 года составит 15 270 ₽. Разобрались, как его считают, кто и как устанавливает и можно ли платить сотруднику меньше МРОТ. Спойлер: можно, если он работает на полставки или прогульщик.

Как получить субсидии за наём молодых сотрудников

Государство выдаёт субсидии за приём на работу сотрудников младше 30 лет из определённых категорий. Главное требование — кандидат должен состоять на учёте в службе занятости. Рассказываем про другие условия и размер субсидии.

Какие послабления по административным штрафам дали бизнесу

Административные штрафы для малого, среднего и микробизнеса стали меньше, а за первое нарушение теперь назначают только предупреждение. А ещё весь бизнес избавили от двойных штрафов за одинаковые или похожие нарушения.

Кому дали отсрочку по УСН в 2022 году

Социально направленному бизнесу на полгода перенесли сроки уплаты налога по УСН. А сумму налога разрешили вносить в рассрочку ещё полгода.

Какую помощь могут получить предприниматели в Москве

В Москве предприниматели могут рассчитывать не только на поддержку от государства в условиях санкций. В городе действуют собственные программы помощи бизнесу. Рассказываем, на что могут рассчитывать предприниматели из столицы.

Электронные чеки: что делать, если нет чековой ленты

Лента для чеков заканчивается у поставщиков, а её стоимость увеличилась в 3,5 раза. Рассказываем, можно ли не печатать чек, оштрафует ли налоговая и почему стоит перейти на электронные чеки.

Как правительство поддержит предпринимателей в 2022 году

В связи с санкциями государство решило помочь бизнесу. Мы рассказали в статье, на что предприниматели могут рассчитывать на данный момент. Материал будет обновляться, сохраняйте в закладки, чтобы не потерять.

Оплата смартфоном — всё? Как теперь принимать безналичные платежи

Если у клиента Visa или Mastercard, выпущенные подсанкционным банком, смартфоном он больше не может платить. Если у вас эквайринг от подсанкционного банка, вы тоже не можете принять оплату смартфоном. Но физические пластиковые карты работают для всех.

НДФЛ за своих сотрудников

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок и сроки начисления пеней

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов начиная со дня возникновения недоимки по день уплаты включительно.

Важно! Не забыть вовремя подать декларацию (уведомление об исчисленных суммах), поскольку без них деньги не смогут быть распределены по бюджетам и будут начислены пени.

Порядок и сроки начисления пеней

В каких случаях подается уведомление о переходе на упрощенку

Хозяйственные субъекты имеют право на самостоятельный выбор режима налогообложения. Переход на другую систему в добровольном порядке совершается 1 раз в год. Если фирма отвечает требованиям, перечисленным в ст. 346.12 НК РФ, и желает перейти на спецрежим со следующего года, она может до 31 декабря текущего года представить в налоговые органы уведомление о переходе на УСН.

Недавно созданным предприятиям следует определиться с выбором упрощенной системы налогообложения не позднее 30 дней с момента регистрации.

О переходе на упрощенку, в т. ч. о сроках подачи уведомления, читайте в этой рубрике.

Важно! С 2023 года вводятся новые правила уплаты налогов — посредством ЕНП. С введением единого налогового платежа порядок расчетов с бюджетом (в т. ч. по УСН) изменится кардинально. Подготовиться к переходу вам поможет Путеводитель по ЕНП с 2023 года от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, рекомендуем получить пробный доступ и ознакомиться с разъяснениями экспертов. Это бесплатно.