В этот раз рассмотрим и покажем в программе:

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ. Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто! Теперь запустим облачную базу и приступим к разбору.

Рассмотрев вопрос, мы пришли к следующему выводу:Суммы НДФЛ и страховых взносов уплачиваются по элементам видов расходов 111 «Фонд оплаты труда учреждений» и КВР 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» соответственно.Вне зависимости от сделанного бюджетным учреждением выбора в пользу уведомлений или формирования распоряжений на перевод денежных средств по соответствующим КБК, учитывая разные элементы видов расходов, на суммы НДФЛ и страховых взносов формируются отдельные платежные поручения.При перечислении ЕНП в платежном поручении указывается код классификации доходов бюджета 000 01 06 12 01 01 0000 510.При выборе в пользу распоряжений на перевод денежных средств в части НДФЛ указывается код классификации доходов бюджета 000 1 01 02010 01 1000 110. В части страховых взносов по единому страховому тарифу отдельного кода доходов бюджета не предусмотрено, поэтому учреждению необходимо обратиться за соответствующими разъяснениями в налоговый орган.В бухгалтерском учете бюджетного учреждения по расчетам с бюджетам по единому налоговому платежу и страховым взносам по единому страховому тарифу предполагается применение счета 303 14 «Расчеты по единому налоговому платежу» и 303 15 «Расчеты по единому страховому тарифу» соответственно.При наличии обособленных подразделений уплата НДФЛ осуществляется по месту нахождения каждого обособленного подразделения.

I. Платежные поручения

Рекомендуем также ознакомиться с материалом:- ЕНП и ЕСТ глазами бухгалтера и финансиста бюджетной сферы (подготовлено экспертами компании ГАРАНТ, 2022 г.).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТСтаровойтова Елена

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТчлен Союза развития государственных финансов Суховерхова Антонина

11 января 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Разберем, какие изменения произошли и как их отражать на счетах бюджетного учета.

- ЕНП

- Что делать бухгалтеру

- Страховые взносы

- Расходы на травматизм

- Отчет о расходах подотчетника

- Внимание

- Примечание

- Пример

- Как отправить Уведомление

- Новый счет 68

- Как перейти на ЕНС в программе 1С

- Зачет аванса по единому налоговому счету

- Где же найти все созданные нами уведомления?

- Как создать Уведомление

- Вид операции «УПЛАТА НАЛОГА»

- Документ Операция по ЕНС, если Уведомления подавать не требуется

ЕНП

В Инструкции № 157н появился счет 303.14 «Расчеты по единому налоговому платежу».

На счете 303.14 отражайте налоги и взносы, которые входят в состав единого налогового платежа (ЕНП): НДФЛ, страховые взносы, налоги, госпошлину по исполнительному листу, УСН, НДПИ, а также пени, штрафы и проценты по ним.

Сравнение изменений посмотрите в таблице.

Что делать бухгалтеру

Зачет ЕНП проводите по Дт 303.ХХ Кт 303.14. Основание – детализация из личного кабинета налогоплательщика.

Для этого сделайте исправительные проводки методом «Красное сторно» по каждому налогу и взносам из-за разной аналитики счетов. Таким же образом оформите новые проводки со счетом 303.14.

Проведите эти операции 23 апреля, так как день введения нового счета будет считаться днем обнаружения ошибки.

Страховые взносы

В Инструкции № 157нпоявился счет 303.15 «Расчеты по единому страховому тарифу».

На счете 303.15 теперь учитывайте страховые взносы на обязательное пенсионное, социальное и медицинское страхование, которые с 2023 года начисляют по единому тарифу.

Когда получите детализацию о распределении налогов, отразите зачет: Дт 303.15 Кт 303.14. Основание – детализация из личного кабинета налогоплательщика, «Расчеты по единому страховому тарифу».

Для этого сделайте исправительные проводки методом «Красное сторно». Сторнируйте обороты по каждому взносу отдельно, так как счета по ним были разные, а новую проводку со счетом 303.15 отразите общей суммой.

Расходы на травматизм

В Инструкции № 157нпоявился счет 209.39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»

Доходы от возмещения расходов на травматизм учитывайте на счете 209.39 «Расчеты по доходам бюджета от возмещений государственным внебюджетным фондом расходов страхователя»

А остатки прошлого года и обороты до 23 апреля перенесите.

Проведите перенос в межотчетный период – 31 декабря и отразите поправки в Сведениях (ф. 0503173, ф.0503773) (п. 2 приказа Минфина от 21.12.2022 № 192н).

Отчет о расходах подотчетника

Теперь в Инструкции № 157н для подотчетников прописан актуальный документ, который надо применять с 2021 года, – Отчет подотчетного лица.

Форма Авансового отчета исключена.

Принимайте расходы подотчетников в Отчете (ф. 0504520). Эту форму с 2023 года надо использовать в электронном виде.

До вступления в силу изменений в Инструкцию N 157н учреждению необходимо самостоятельно разработать порядок отражения в учете ЕНП, ЕСТ.

Порядок корректировки входящих остатков по налогам и взносам, входящим в состав ЕНП, на сегодняшний день отсутствует. Он принимается и утверждается финансовым ведомством.

В учете учреждения распределение ЕНП в счет уплаты ЕСТ и НДФЛ отражается после поступления информации от налогового органа о распределении сумм ЕНП. Конкретный порядок отражения, в том числе предельные даты, следует закрепить в рамках формирования учетной политики.

С 01.01.2023 налоги (сборы, взносы) уплачиваются по новым правилам в качестве единого налогового платежа (ЕНП). Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с НК РФ (п. 1 ст. 11.3 НК РФ).

В составе ЕНП перечисляют практически все обязательные платежи, за некоторым исключением, в том числе и страховые взносы, за исключением страховых взносов на случай травматизма, порядок и сроки уплаты которых по-прежнему регулируются п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ. В связи с этим приказом Минфина России от 21.12.2022 N 192н внесены изменения в Инструкцию N 157н. В частности, предусмотрено введение новых счетов бухгалтерского учета для ведения расчетов с бюджетом в части уплаты ЕНП:

Изначально перечисленные в ФНС денежные средства должны учитываться именно на счете 303 14, а на основании принятого налоговой службой решения о зачете сумм ЕНП в счет уплаты конкретных налогов и взносов расчеты по ЕНП могут быть закрыты.

Распределение ЕНП в счет уплаты налогов и взносов производится налоговым органом. Соответственно, отражение в учете учреждения такого распределения возможно только на основании информации налогового органа. Следовательно, в целях своевременного и корректного отражения в бухгалтерском учете информации об исполнении обязанности учреждения по уплате налогов (авансовых платежей), страховых взносов бухгалтерской службе необходимо своевременно получать такие данные.

Распределение (зачет) суммы ЕНП по соответствующим налогам (взносам) является фактом хозяйственной жизни. Соответственно, локальным актом учреждения необходимо назначить лицо (лиц), ответственное (ответственных) за своевременное формирование и направление запроса в налоговый орган, контролем за получением соответствующих данных с налогового органа и отражению полученной информации на соответствующих счетах бухгалтерского учета. При этом конкретные сроки, технология обработки полученной информации, порядок проведения сверки расчетов с данными ФНС следует закрепить в рамках формирования учетной политики (п. 9 Стандарта «Учетная политика).

Принимая во внимание, что для отражения информации на соответствующих счетах бухгалтерского учета о распределении сумм ЕНП не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), в качестве первичного документа для таких целей следует оформить Бухгалтерскую справку (ф. 0504833). В свою очередь, основанием для ее формирования служит информация (справка) налогового органа. Определяя периодичность (конкретные даты) формирования Бухгалтерских справок (ф. 0504833) о распределении сумм ЕНП следует учитывать, что каждый факт хозяйственной жизни подлежит отражению в бухгалтерском учете, записи в регистры бухгалтерского учета производятся по мере осуществления соответствующих операций и принятия первичных (сводных) учетных документов к бухгалтерскому учету, но не позднее следующего дня после получения (составления) первичных (сводных) учетных документов (ч. 1 ст. 5, ч. 1, ч. 3 ст. 9 Закона N 402-ФЗ, п. 29 Стандарта «Концептуальные основы», п. 11 Инструкции N 157н). Следовательно, отражение на счетах бухгалтерского учета информации о распределении (зачете) сумм ЕНП отражается после получения соответствующей информации (справки) от налогового органа. При этом конкретный порядок отражения, в том числе предельные даты отражения информации о распределении ЕНП, следует закрепить в рамках формирования учетной политики.

В отличие от применяемых в 2022 году счетов, предназначенных для расчетов по страховым взносам (303 02, 303 07, 303 10), предполагается, что счет 303 15 будет исключительно пассивным, по нему возможно только кредитовое сальдо.

Так как страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний не входят в ЕСТ, то начисляться и уплачиваться они будут по-прежнему отдельно с использованием счета 303 06.

Согласно проекту поправок в Инструкцию N 174н (ID проекта 01/02/12-22/00134620) предполагается следующая схема отражения бухгалтерских записей:

1. Дебет Х 302 11 837 Кредит Х 303 01 731

2. Дебет Х 401 20 213 (Х 109 ХХ 213) Кредит Х 303 06 731

3. Дебет Х 401 20 213 (Х 109 ХХ 213) Кредит Х 303 15 731

4. Дебет Х 303 14 831 Кредит Х 201 11 610,

увеличение счета 18 (КВР 111/119 КОСГУ 211/213)

5. Дебет Х 303 06 831 Кредит Х 201 11 610,

увеличение счета 18 (КВР 119 КОСГУ 213)

6. Дебет Х 303 15 831 Кредит Х 303 14 731

7. Дебет Х 303 01 831 Кредит Х 303 14 731

Однако на момент подготовки ответа указанные изменения не прошли соответствующей регистрации в Минюсте России и, следовательно, не вступили в законную силу, поэтому считаем использование в бухгалтерском учете таких счетов некорректным. В такой ситуации учреждению необходимо самостоятельно определить порядок отражения на счетах бухгалтерского учета сумм начисленных и перечисленных ЕНП и ЕСТ, закрепив порядок учета в учетной политике.

В частности, в соответствии с п. 4 Инструкции N 174н при утверждении Рабочего плана счетов разрешено вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности бюджетных учреждений. Кроме того, при необходимости бюджетное учреждение вправе разработать необходимую корреспонденцию счетов, с соблюдением требований п. 5 Инструкции N 174н.

Например, в связи тем, что в рамках налогового законодательства уплата налогов, сборов, страховых взносов производится учреждением по единому платежу, при этом в Инструкции N 157, N 174н отсутствуют счета, предназначенные для отражения данных расчетов, одним из вариантов может быть введение дополнительных аналитических счетов к счету 0 303 05 000 «Расчеты по платежам в бюджет» (например: 303 05 Расчеты по единому налоговому платежу» и 303 05 Расчеты по единому страховому тарифу»).

Что касается корректировки входящих остатков, то, по нашему мнению, изменять сформированные по состоянию на 01.01.2023 остатки по соответствующим счетам до момента вступления в законную силу вышеописанных изменений не вполне корректно. При этом отметим, что на данный момент порядок осуществления таких операций не определен.

Не исключаем, что механизм переноса входящих остатков будет предполагать перенос дебиторской задолженности на счет 303 14 в межотчетный период с применением счета 0 401 30 000.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТСелина Елена

3 апреля 2023 г.

Учет, исчисление, уплата и декларирование налога при ЕСХН

Организация применяет ЕСХН. В каком порядке плательщики ЕСХН исчисляют и уплачивают налог, представляют налоговую отчетность?

В соответствии с п. 4 ст. 58 НК РФ уплата налога производится в наличной или безналичной форме. Уплата налогов и сборов в бюджет юридическими лицами производится только в безналичном порядке через расчетный счет.

Внимание

С 30 ноября 2016 года уплата налога может быть произведена за налогоплательщика иным лицом (четвертый абзац п. 1 ст. 45 НК РФ).

Одной из форм безналичных расчетов является расчет платежными поручениями (п. 1 ст. 862 ГК РФ). Порядок осуществления безналичных расчетов регулируется Положением Банка России от 19.06.2012 N 383-П «О безналичных расчетах в Российской Федерации» (далее — Положение N 383-П).

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота (п. 1 ст. 863 ГК РФ, п. 1.21 Положения N 383-П).

Исполнение организацией обязанности по уплате налогов может осуществляться путем предъявления в банк поручения на уплату соответствующего налога с расчетного (текущего) счета.

Банк обязан информировать плательщика по его требованию об исполнении распоряжения (в том числе и платежного поручения) не позднее рабочего дня, следующего за днем исполнения распоряжения (п. 4.10 Положения N 383-П). Порядок информирования плательщика определяется договором банковского счета.

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

При переходе сельскохозяйственных товаропроизводителей на уплату ЕСХН ведение ими бухгалтерского учета осуществляется в общеустановленном порядке в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и иными нормативно-правовыми актами по бухгалтерскому учету. На основании п. 8 ст. 346.5 НК РФ такие организации обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, именно на основании данных бухгалтерского учета.

Организации, применяющие ЕСХН, ведут учет показателей для определения налоговой базы и суммы ЕСХН на основании данных бухгалтерского учета.

При этом во всех случаях сельскохозяйственные товаропроизводители формируют в системе бухгалтерского учета информацию о доходах и расходах, себестоимости продукции (работ, услуг) и финансовых результатах по установленным правилам, включая:

— Методические рекомендации по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций (утверждены приказом Минсельхоза России от 31.01.2003 N 28);

— Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утверждены приказом Минсельхоза России от 06.06.2003 N 792);

— Методические рекомендации по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса (утверждены приказом Минсельхоза России от 13.06.2001 N 654).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета для обобщения информации о расчетах с бюджетами по налогам и сборам предназначен счет 68 «Расчеты по налогам и сборам». Аналитический учет по счету 68 ведется по видам налогов.

Начисление ЕСХН отражается в учете по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Сумма налога, фактически перечисленная в бюджет, отражается по дебету счета 68 в корреспонденции с кредитом счета 51 «Расчетные счета».

Подробнее см. Учет перечисления налогов и сборов с расчетного счета

На основании п. 8 ст. 346.5 НК РФ организации, перешедшие на уплату ЕСХН, обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, именно на основании данных бухгалтерского учета. Следовательно, источником данных для исчисления ЕСХН являются регистры бухгалтерского учета организации.

В соответствии с п. 5.3 Положения N 383-П платежное поручение составляется на бланке формы 0401060 (приложение 2 к Положению N 383-П). Как правило, платежное поручение выписывается в двух экземплярах. В то же время, банк может потребовать оформление большего количества экземпляров в зависимости от того, каким образом осуществляется платеж, какой документооборот принят в обслуживающем банке.

При заполнении полей платежного поручения на уплату налогов и сборов необходимо руководствоваться Положением N 383-П, а также Правилами указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Минфина России от 12.11.2013 N 107н.

См. также Учет перечисления налогов и сборов с расчетного счета

ДЕКЛАРАЦИЯ ПО ЕСХН

Примеры заполнения платёжного поручения

Пример налоговой декларации по ЕСХН

Объектом налогообложения по ЕСХН признаются доходы, уменьшенные на величину расходов (ст. 346.4 НК РФ). Согласно п. 1 ст. 346.6 НК РФ налоговой базой по ЕСХН признается денежное выражение доходов, уменьшенных на величину расходов.

Налоговым периодом по ЕСХН является календарный год, отчетным периодом — полугодие (ст. 346.7 НК РФ). Поэтому в течение налогового периода налоговую базу по ЕСХН нужно определять дважды: по окончании полугодия — для расчета авансового платежа и по окончании года — для расчета итоговой суммы ЕСХН (п. 1-3 ст. 346.9 НК РФ). Налоговая ставка по ЕСХН составляет 6% (ст. 346.8 НК РФ).

Примечание

Законами Республики Крым и города федерального значения Севастополя налоговая ставка по ЕСХН в отношении налоговой базы, определяемой по деятельности на территориях Республики Крым и города федерального значения Севастополя, может быть уменьшена для всех или отдельных категорий налогоплательщиков:

— в 2015 — 2016 годах — до 0%;

— в 2017 — 2021 годах — до 4%.

Пониженные налоговые ставки ЕСХН, установленные законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение указанных периодов, начиная с налогового периода, с которого применяется пониженная ставка.

См. также Учет и определение налоговой базы при ЕСХН.

Единый сельскохозяйственный налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 346.9 НК РФ).

Налогоплательщики по итогам отчетного периода (полугодия) исчисляют сумму авансового платежа по ЕСХН, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Авансовые платежи по ЕСХН уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода (п. 2 ст. 346.9 НК РФ).

Уплаченные авансовые платежи по ЕСХН засчитываются в счет уплаты единого сельскохозяйственного налога по итогам налогового периода (п. 3 ст. 346.9 НК РФ).

Согласно п. 4 ст. 346.9 НК РФ уплата ЕСХН и авансового платежа по единому сельскохозяйственному налогу производится налогоплательщиками по местонахождению организации.

Единый сельскохозяйственный налог, подлежащий уплате по итогам налогового периода (года), уплачивается не 31 марта года, следующего за истекшим налоговым периодом.

Чтобы рассчитать авансовый платеж и налог, подлежащие уплате в бюджет, можно воспользоваться формулами.

Формула расчета авансового платежа по ЕСХН по итогам отчетного периода (полугодия):

АП = (Д — Р) х 6 : 100

АП — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца полугодия (руб.);

Д — сумма фактически полученных доходов, рассчитанная нарастающим итогом с начала года до конца отчетного периода (руб.);

Р — сумма произведенных расходов, рассчитанная нарастающим итогом с начала года до конца отчетного периода (руб.).

Формула расчета ЕСХН по итогам налогового периода (года):

Н = (Д — Р — Упред) х 6 : 100 — АП

где Н — сумма ЕСХН, подлежащая перечислению в бюджет по итогам года (руб.);

Д — сумма фактически полученных доходов, рассчитанная нарастающим итогом за год (руб.);

Упред — перенесенные убытки прошлых периодов, учитываемые при налогообложении (руб.)

АП — авансовые платежи, исчисленные (подлежащие уплате) в течение налогового периода (руб.).

Пример

Организация перешла на уплату единого сельскохозяйственного налога. По итогам налогового периода общий доход организации, исчисленный нарастающим итогом с начала года, составил 10 000 000 руб., расходы за налоговый период составили 7 000 000 руб. За полугодие уплачен авансовый платеж в сумме 60 000 руб. Сумма убытка предыдущих периодов, учитываемая при налогообложении — 2 500 000 руб.

Определим налоговую базу по итогам налогового периода:

10 000 00 руб. — 7 000 000 руб. — 2 500 000 руб. = 500 000 руб.

Рассчитаем сумму налога по итогам налогового периода:

500 000 руб. х 6% = 30 000 руб.

60 000 — 30 000 руб. = 30 000 руб.

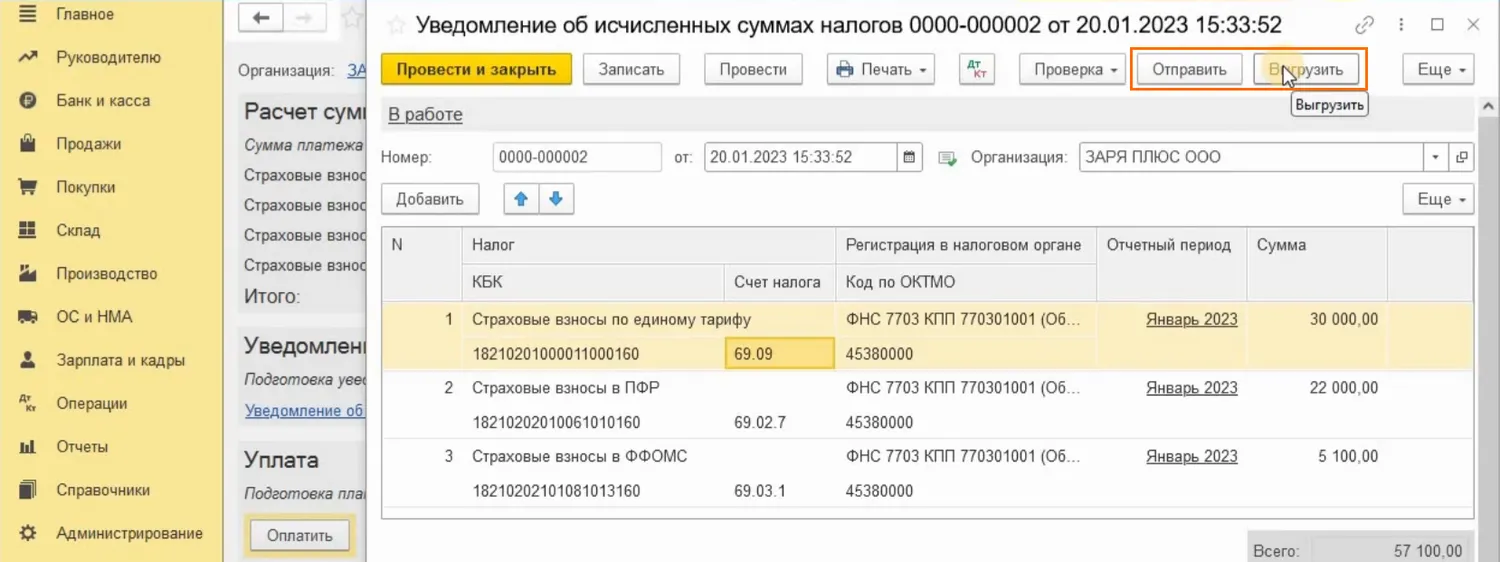

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

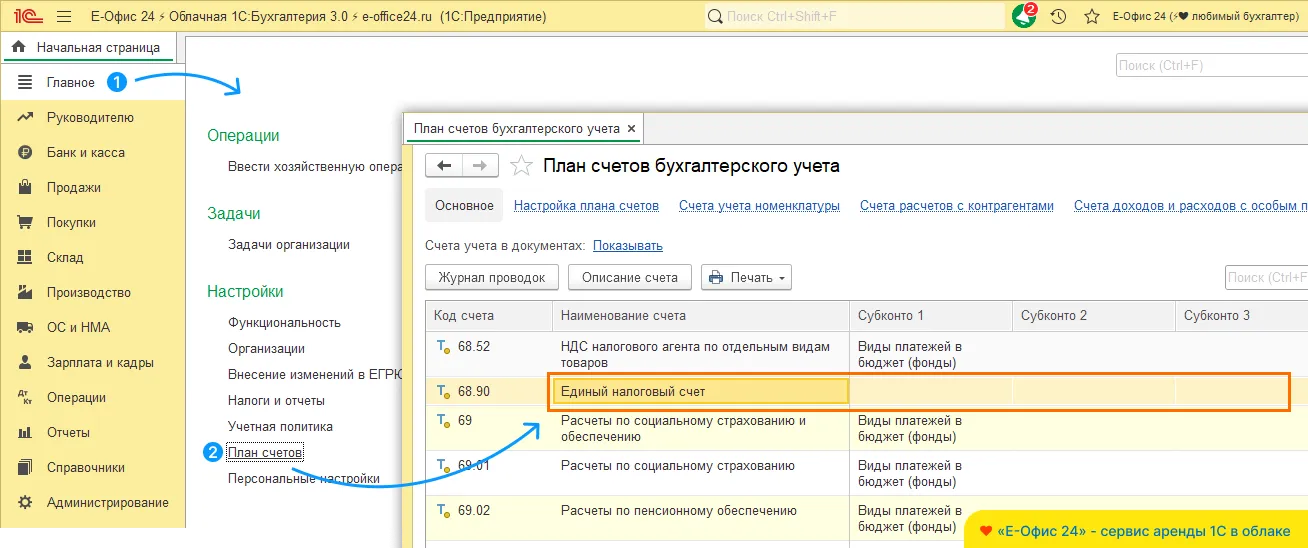

Новый счет 68

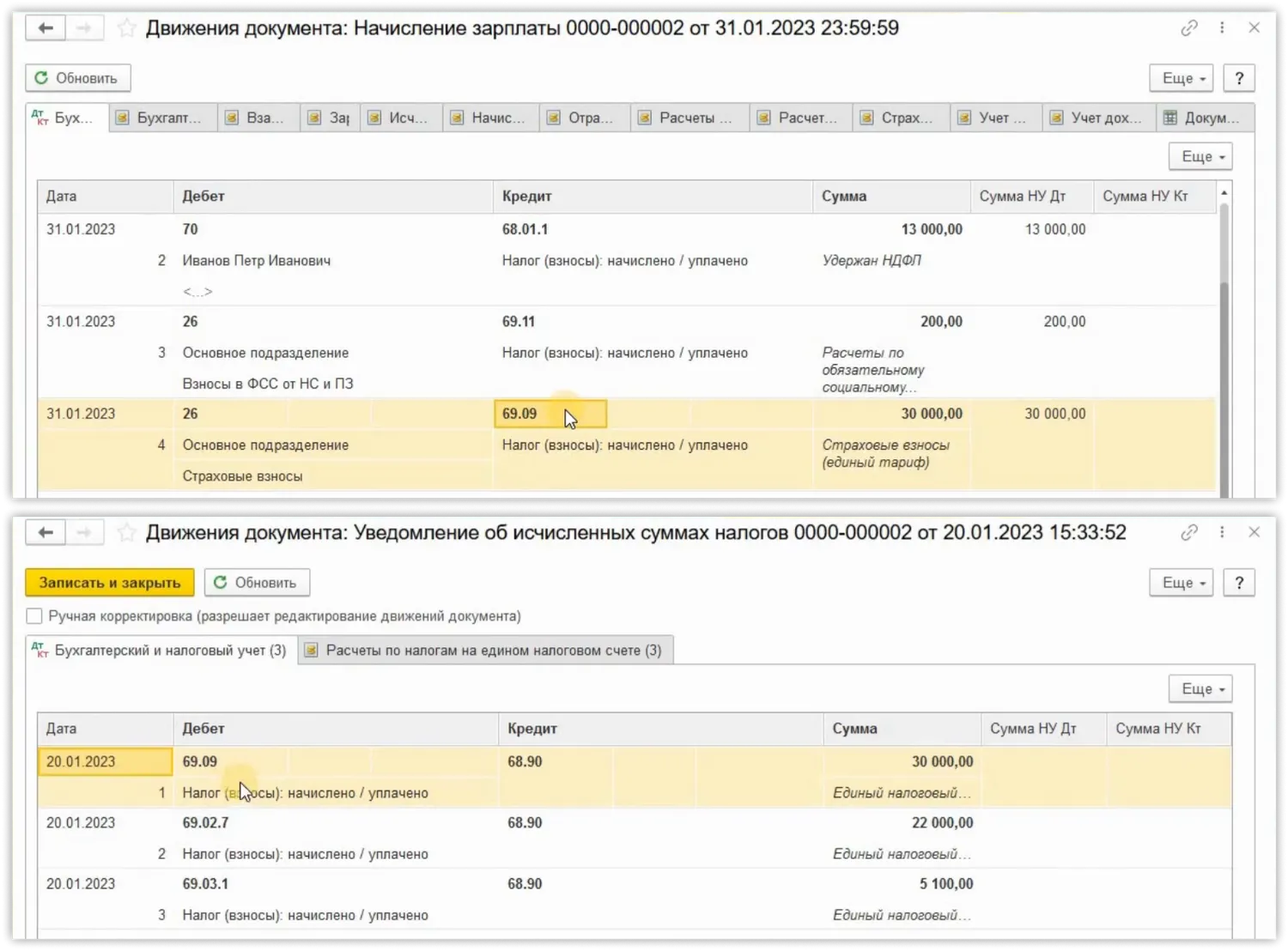

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

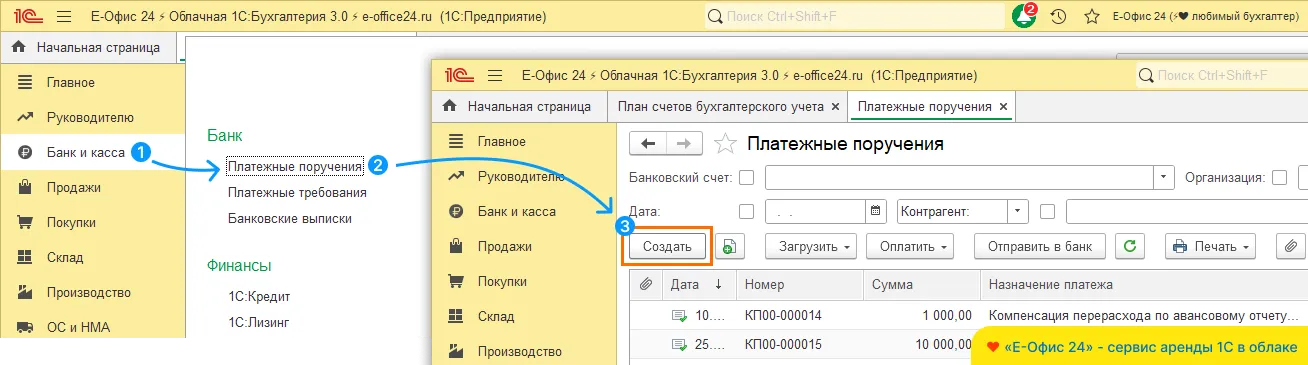

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

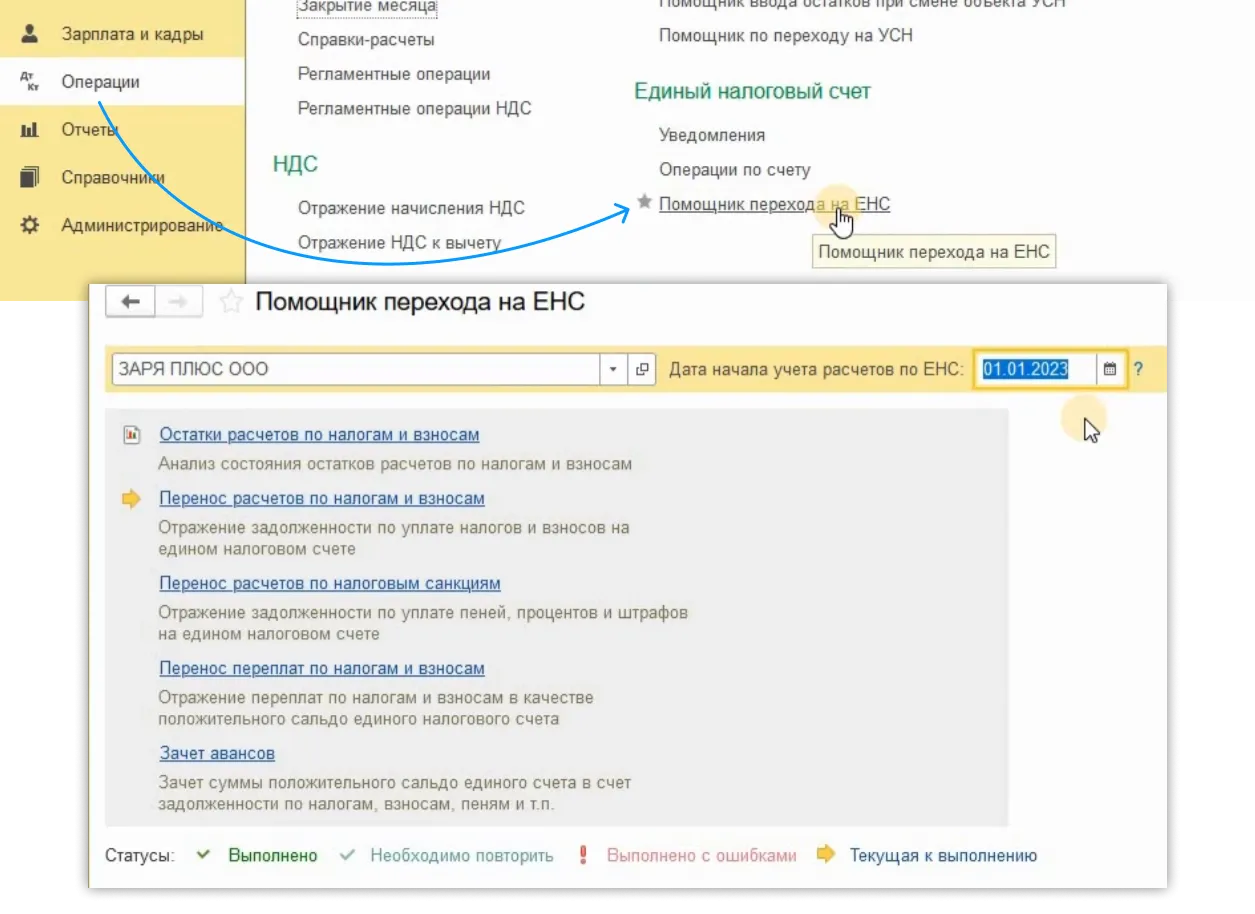

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

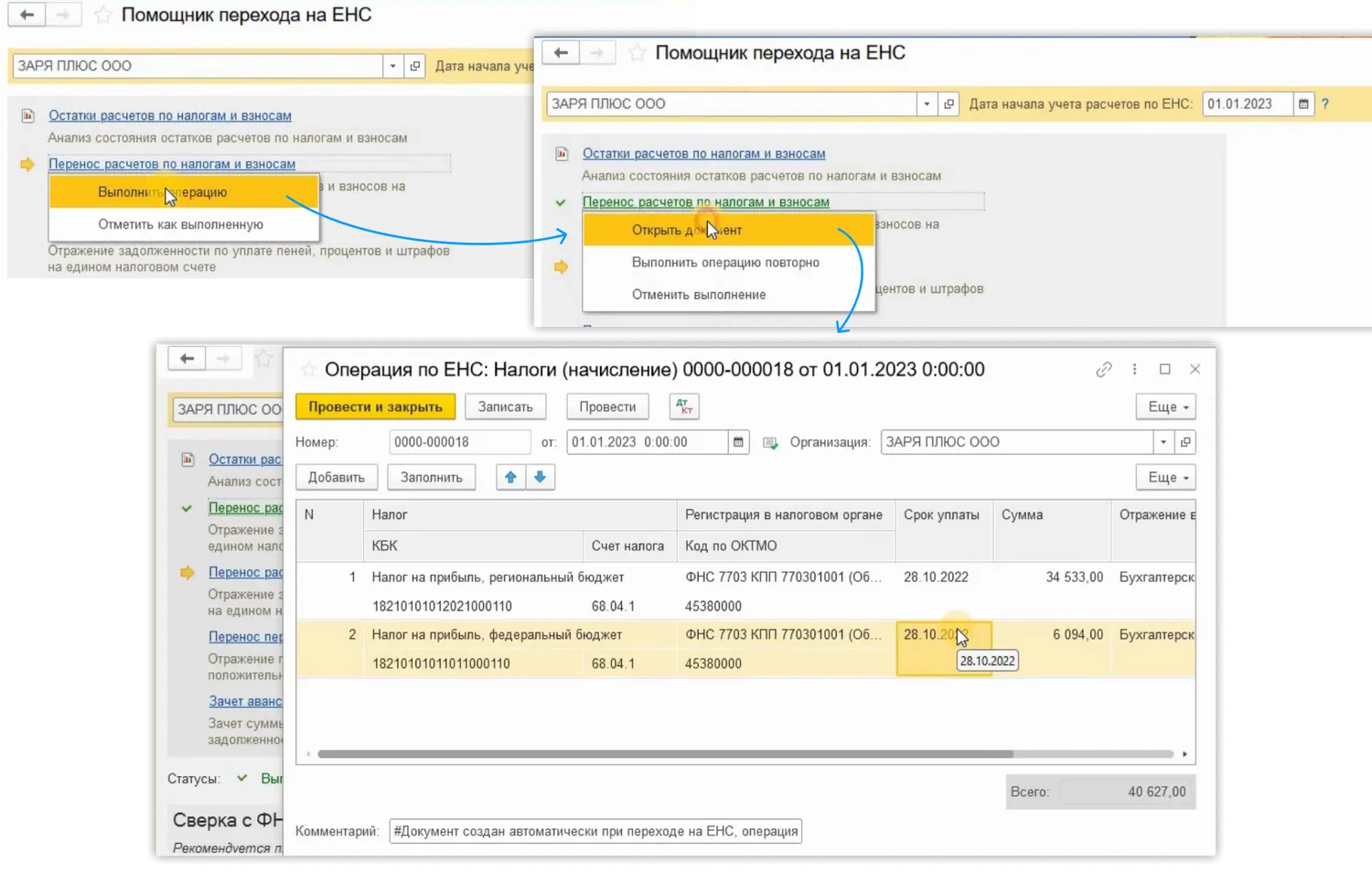

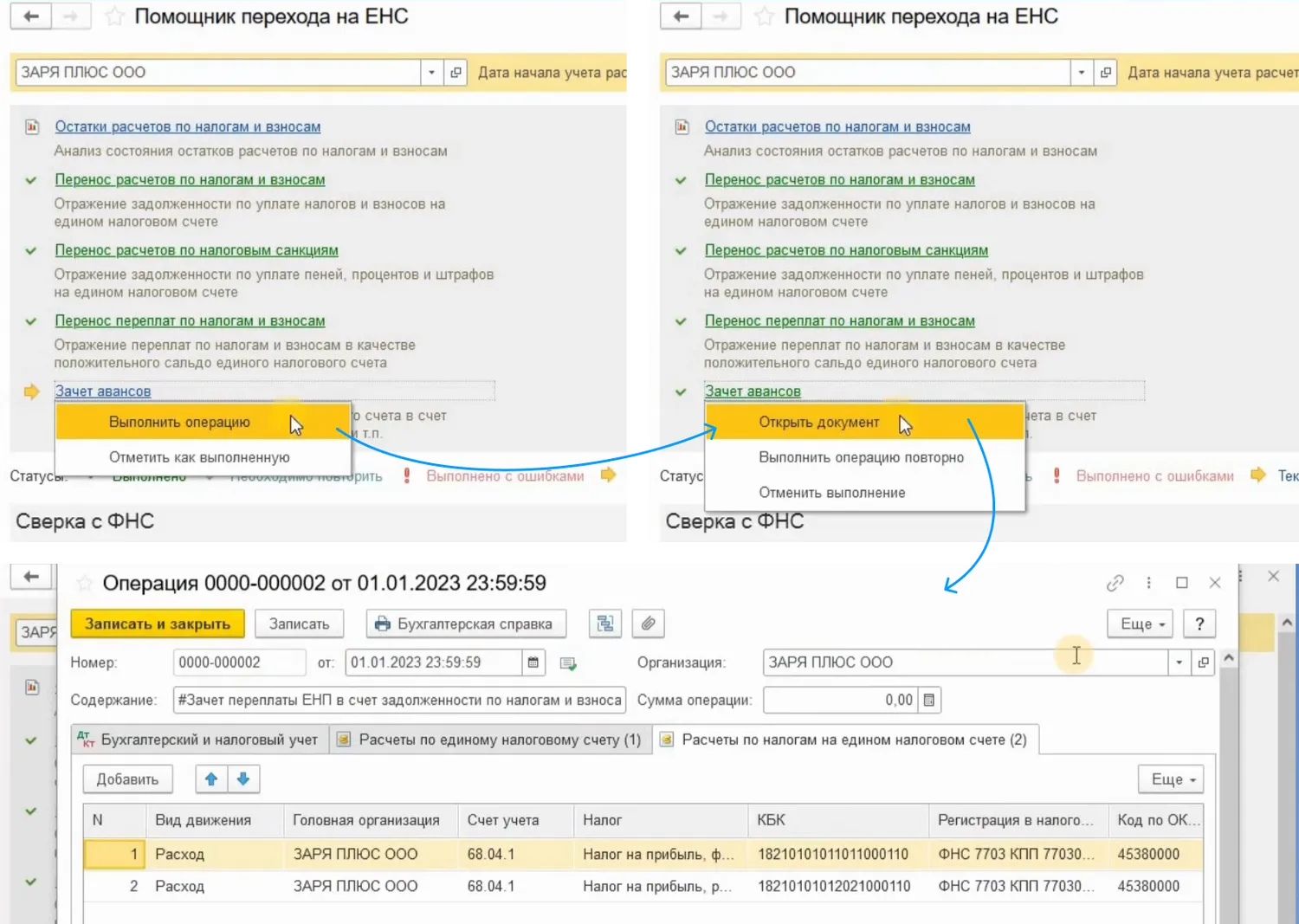

Переход можно осуществить с помощью специального помощника.Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

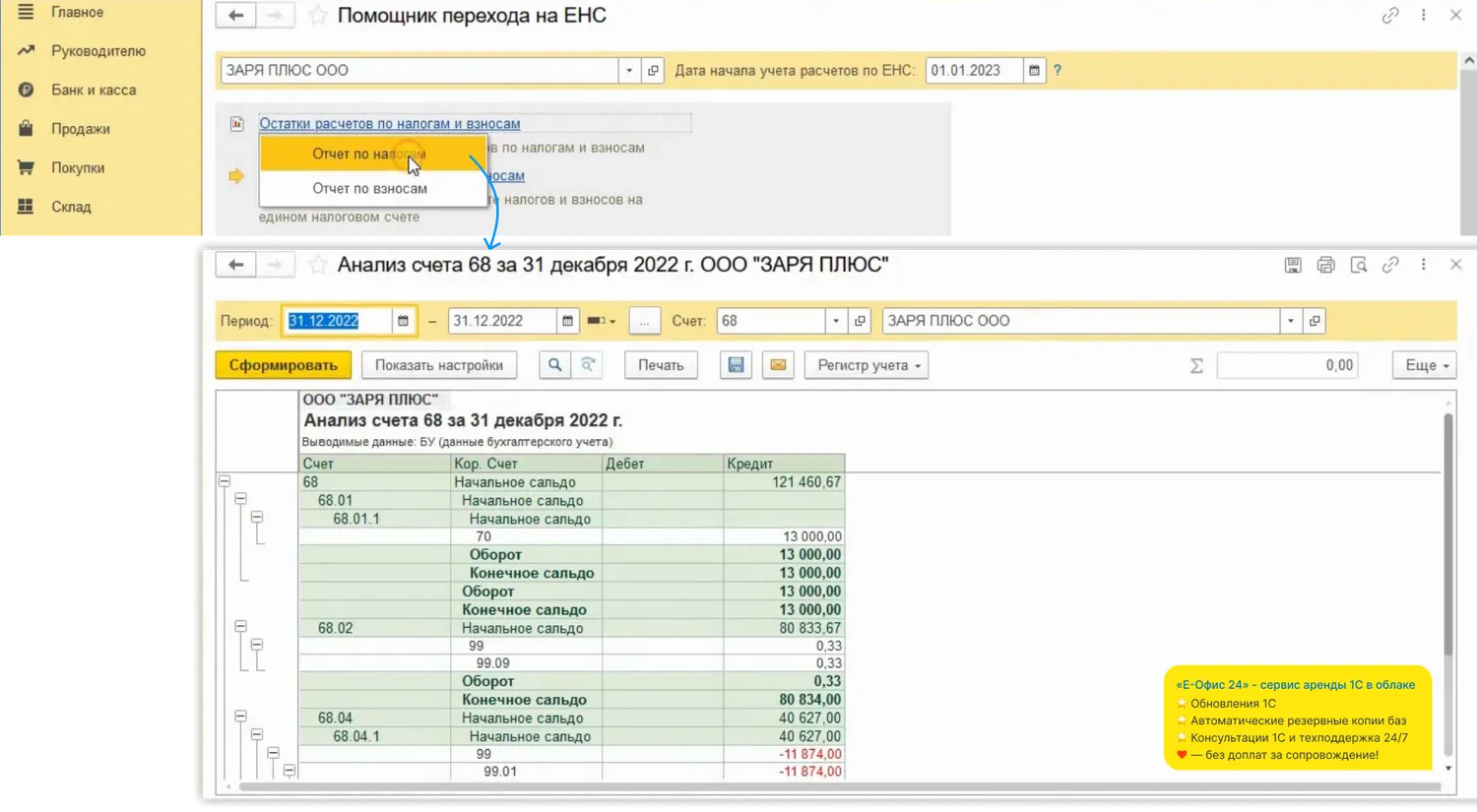

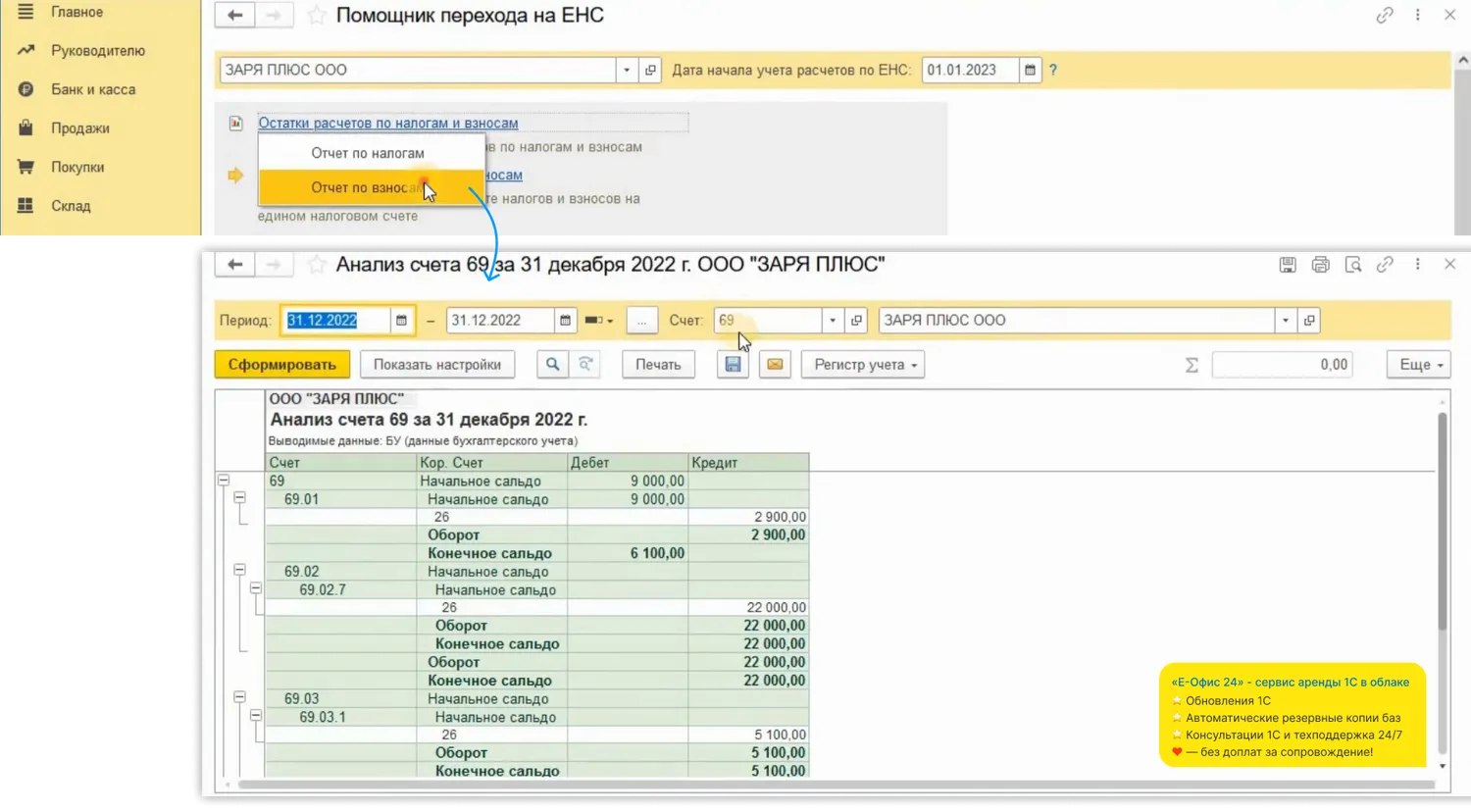

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

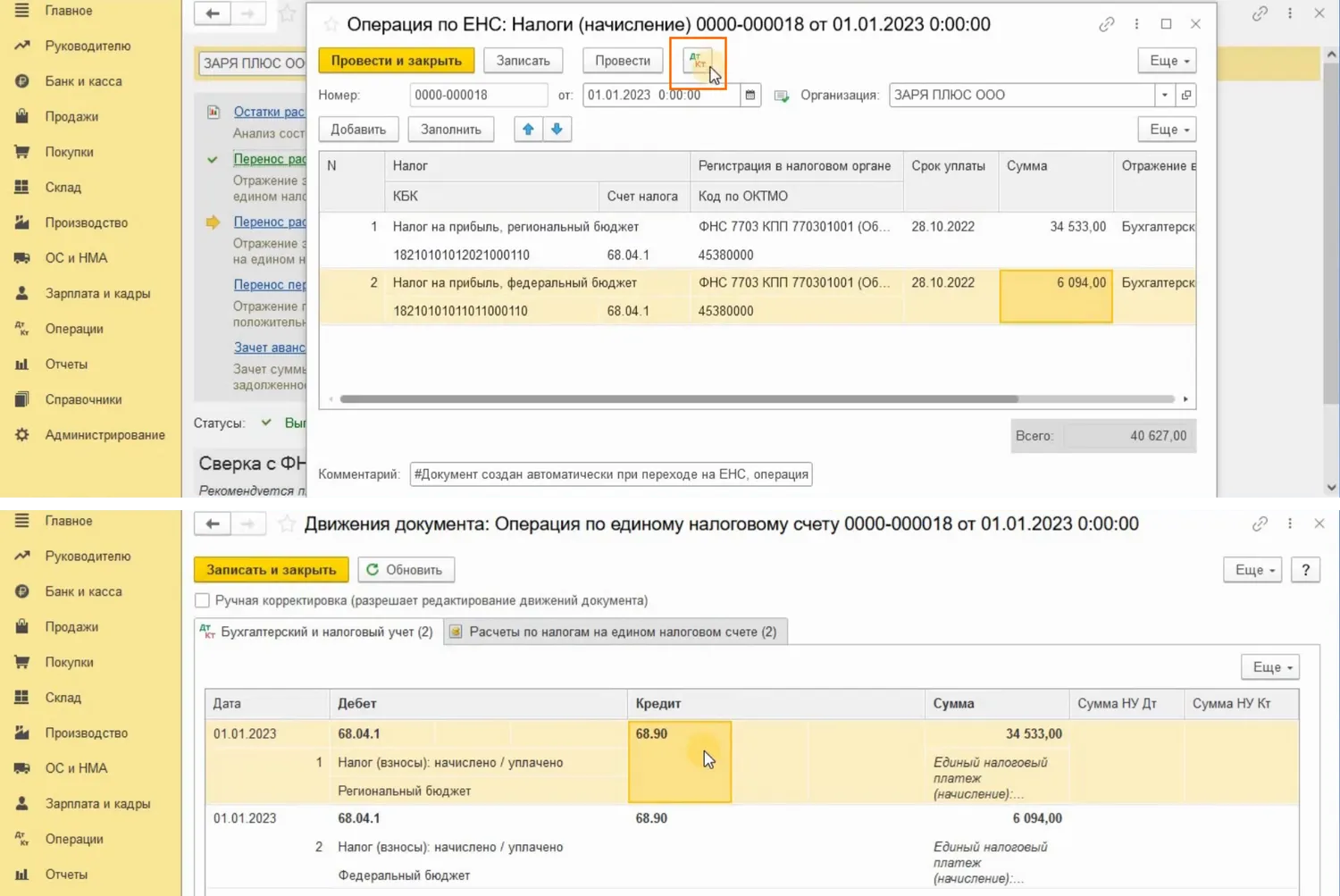

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

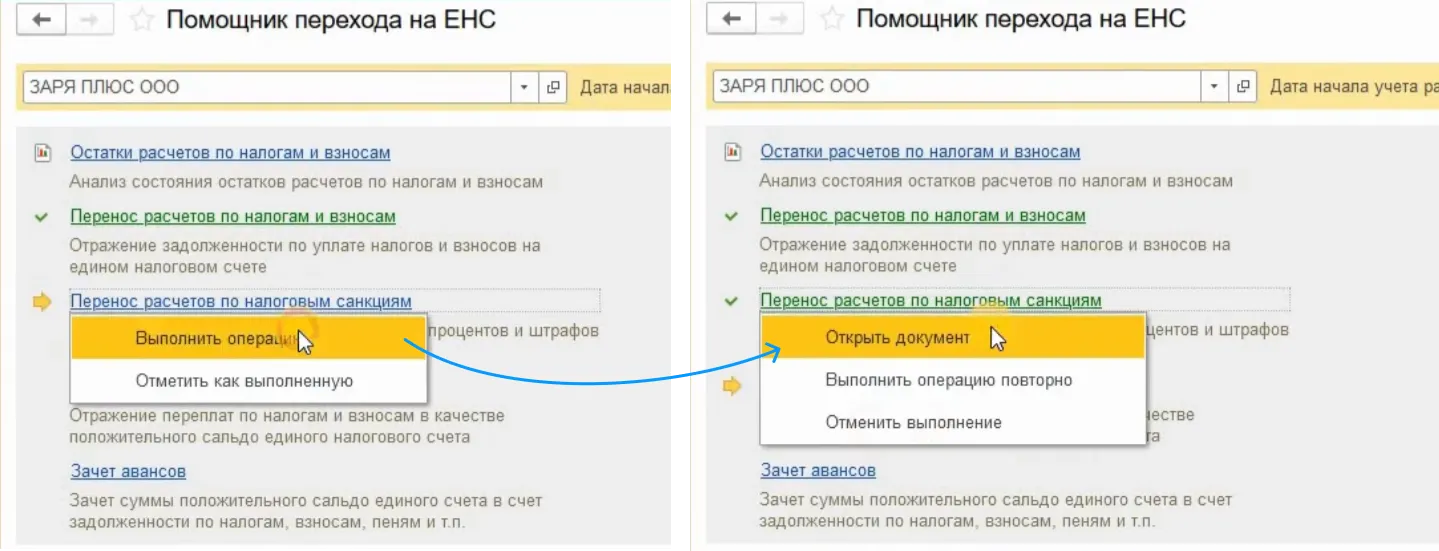

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

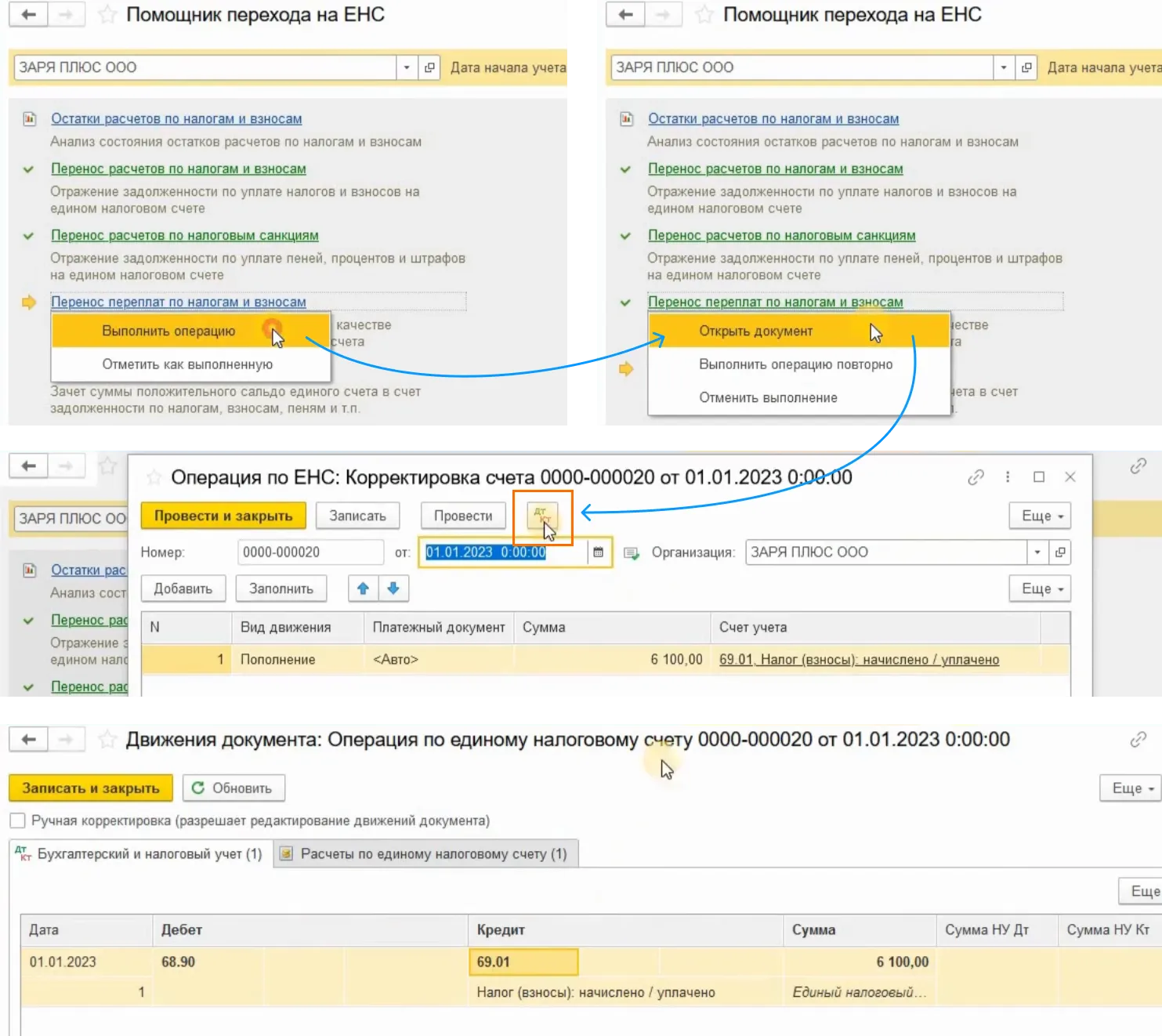

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Как увеличить шансы поехать на море с помощью аренды 1С и пассивного дохода бухгалтера

Как распознавать документы в 1С с мобильного приложения

Как выгрузить и перенести базы 1С в облако?

Как сдать отчет ЕФС-1 в программе 1С

Сведения о застрахованных лицах (ФСС) в программе ЗУП 3.1

Как создать персонифицированные сведения о физических лицах в программе 1С:ЗУП

Персонифицированные сведения о физических лицах в программе 1С:Бухгалтерия

Как в 1С:Бухгалтерия выполнить экспресс-проверку бухгалтерского учета

НДФЛ, 6-НДФЛ в 1С:

Как заполнять новую форму 6-НДФЛ в «1С:ЗУП»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Бухгалтерия»

Заработная плата за март 2023 в расчете по форме 6-НДФЛ: как отражать в программе «1С:Зарплата и управление персоналом»

Как сформировать уведомление для налоговой об исчисленных суммах налогов НДФЛ из 1С:ЗУП

Отправка уведомления об исчисленных суммах налогов НДФЛ из 1С:Бухгалтерия

МРОТ в 1С:

МРОТ 2023: как посмотреть и обновить актуальный МРОТ в программах 1С

Как начислить доплату до МРОТ в 1С:ЗУП 8

Доплата до МРОТ в 1С:Бухгалтерия

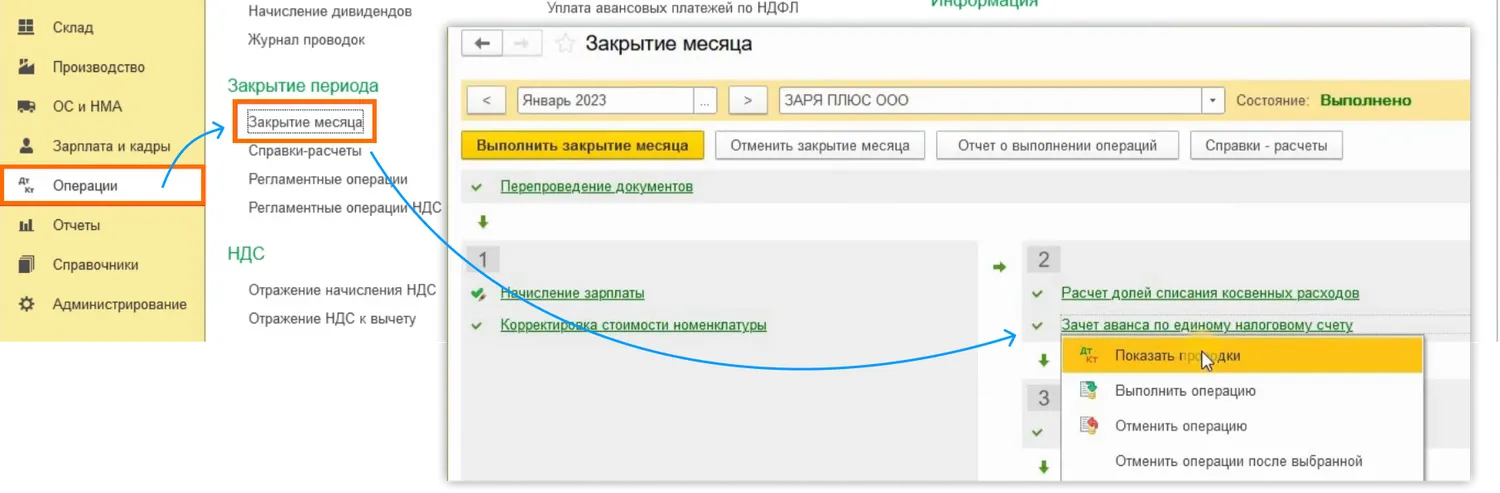

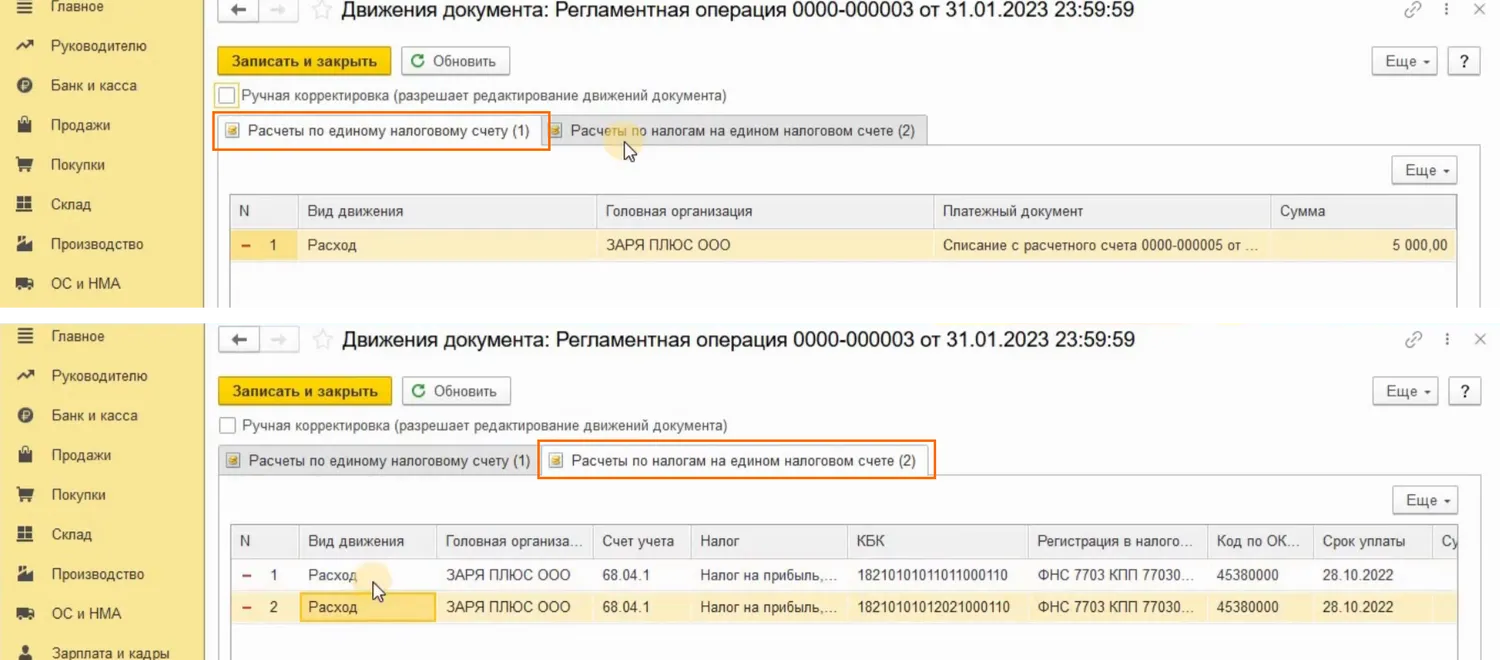

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

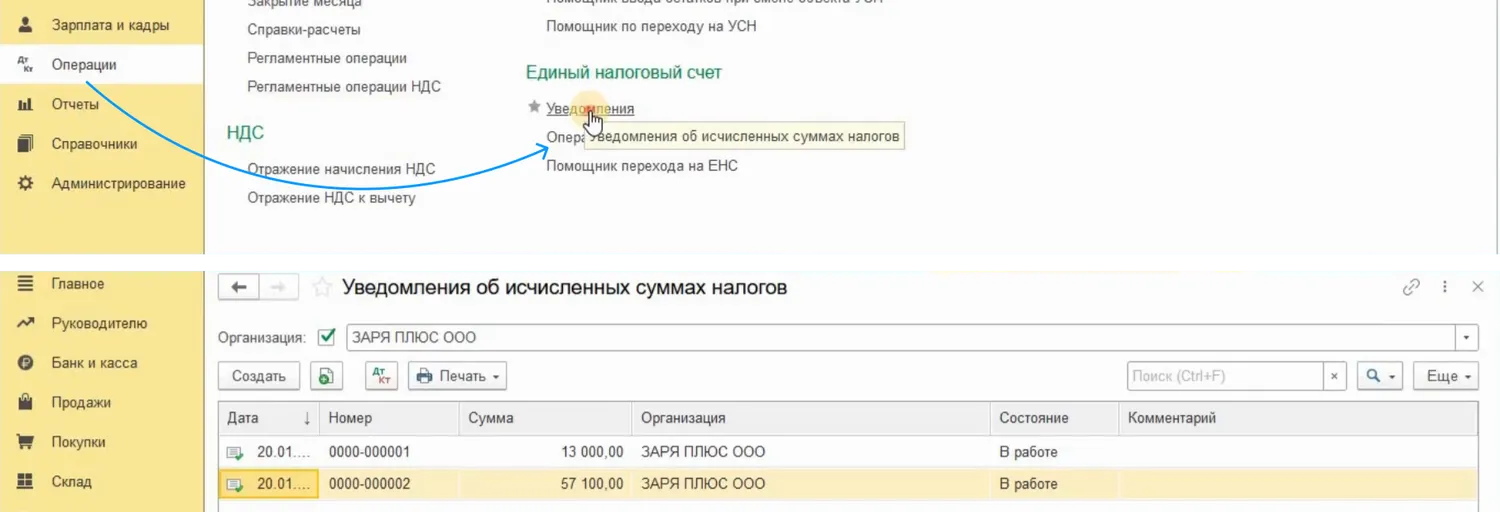

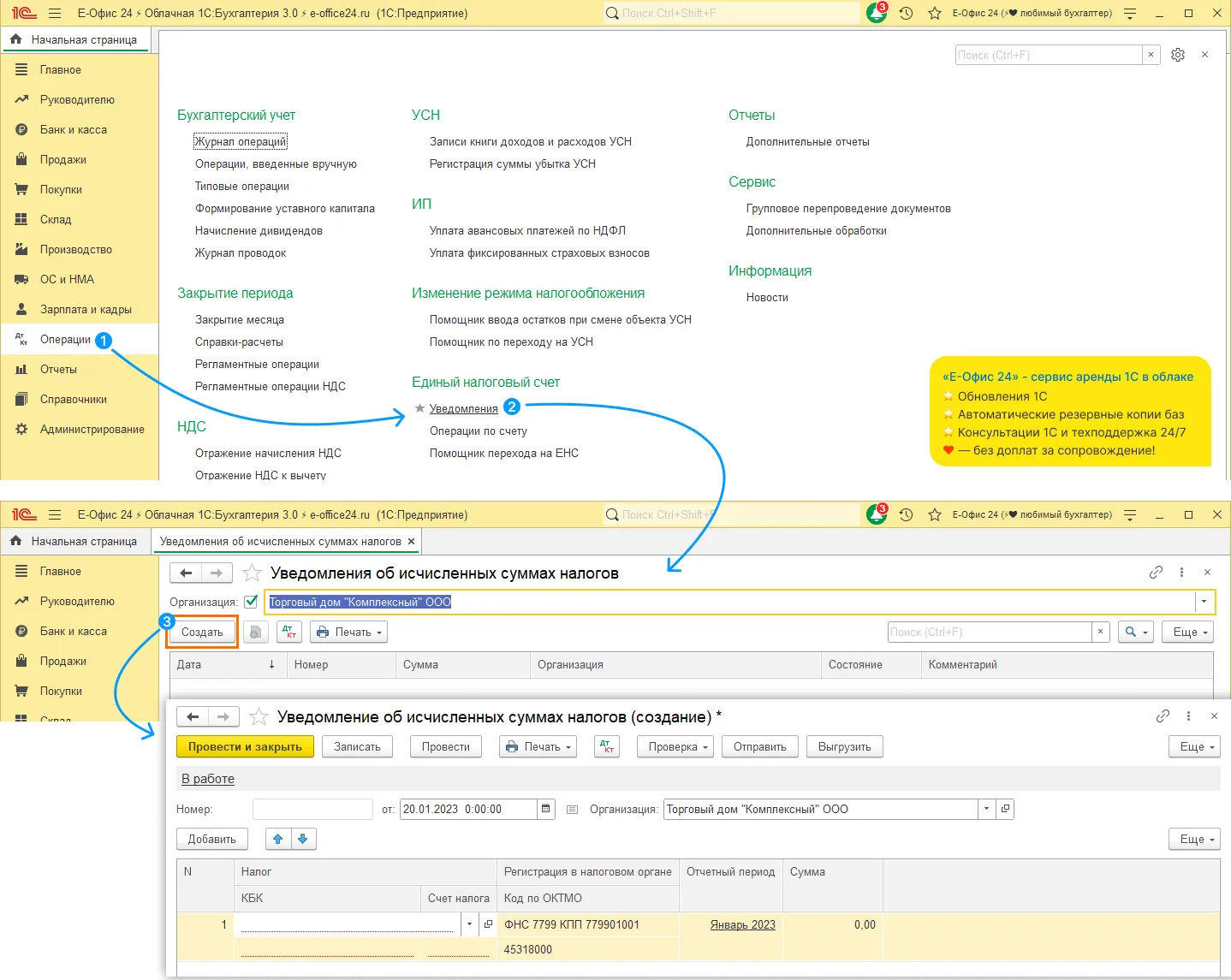

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

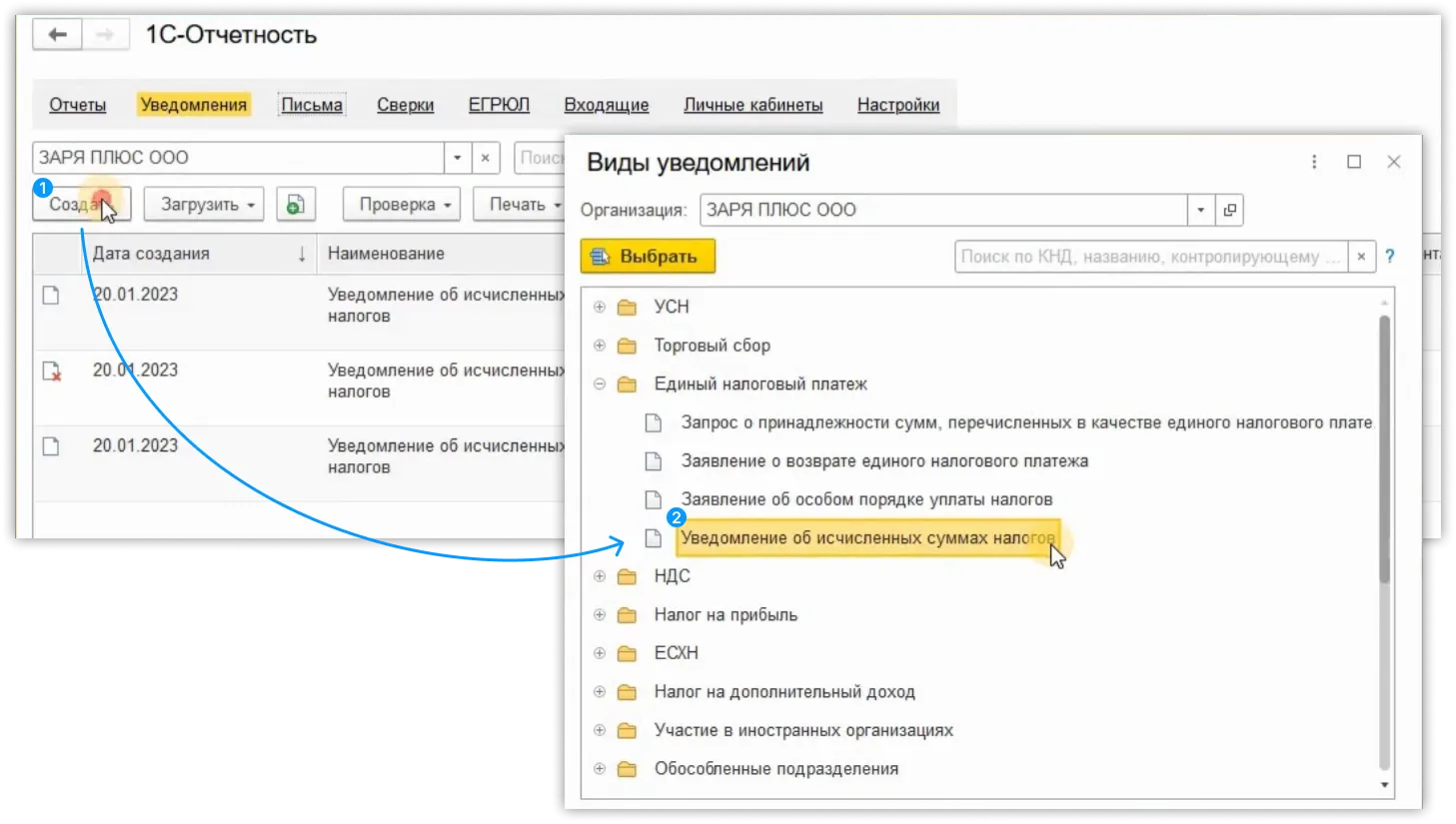

Уведомление в программе можно создать тремя способами.

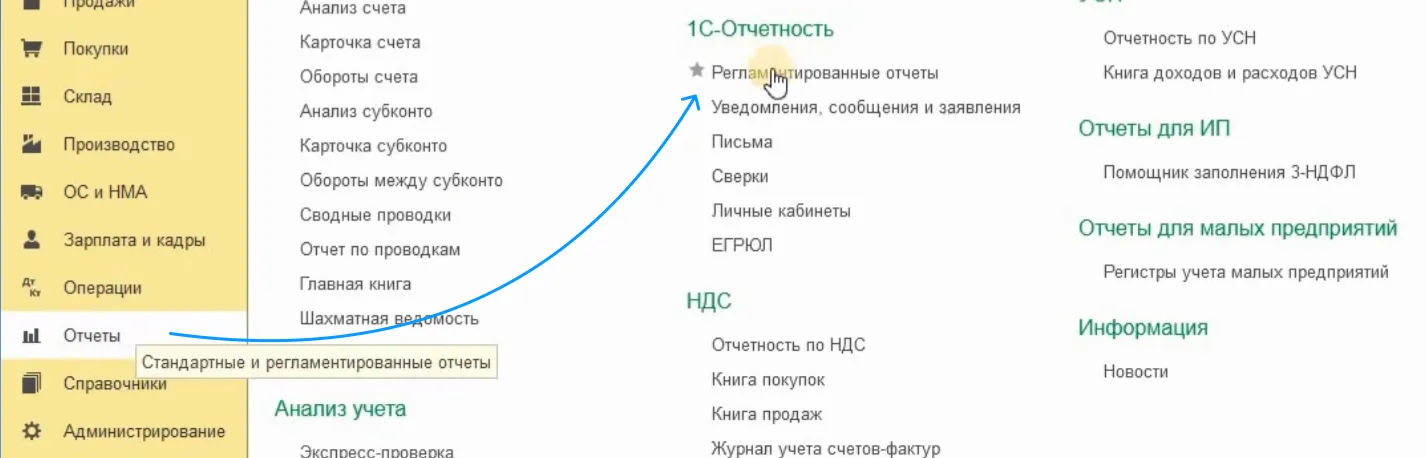

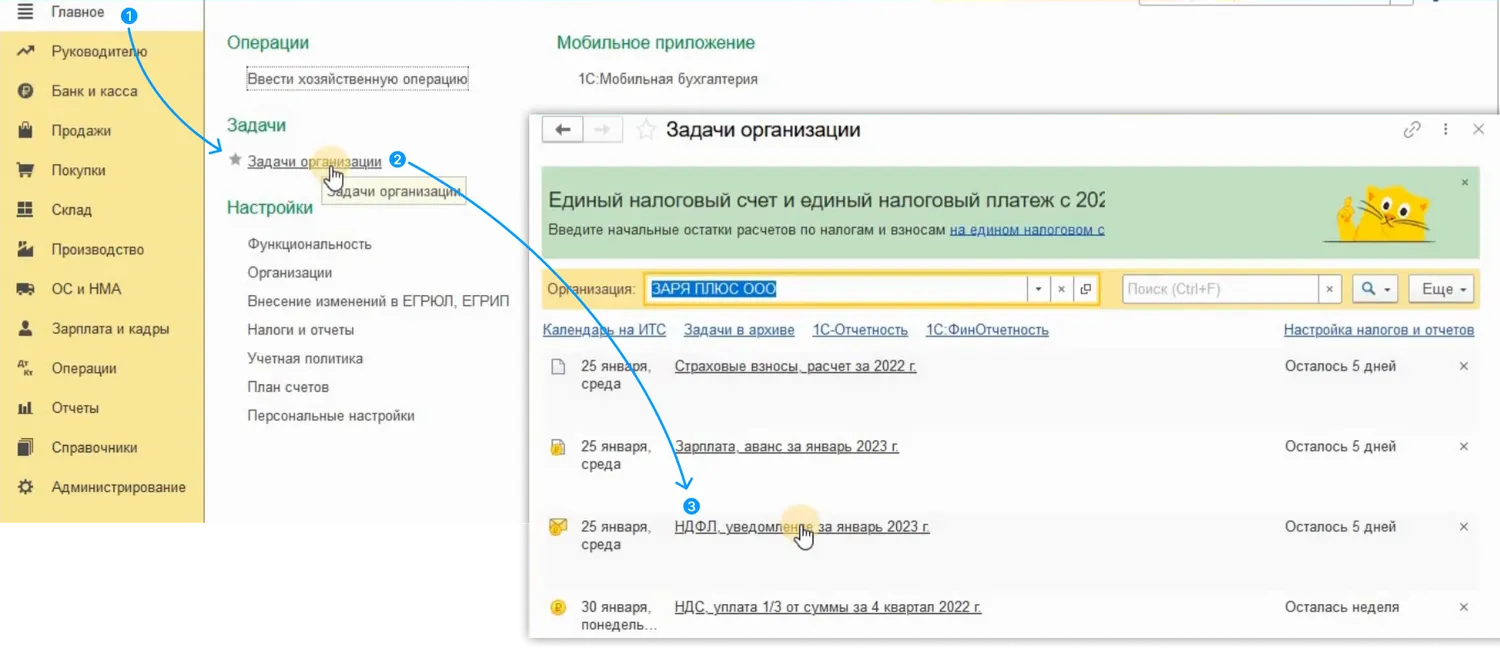

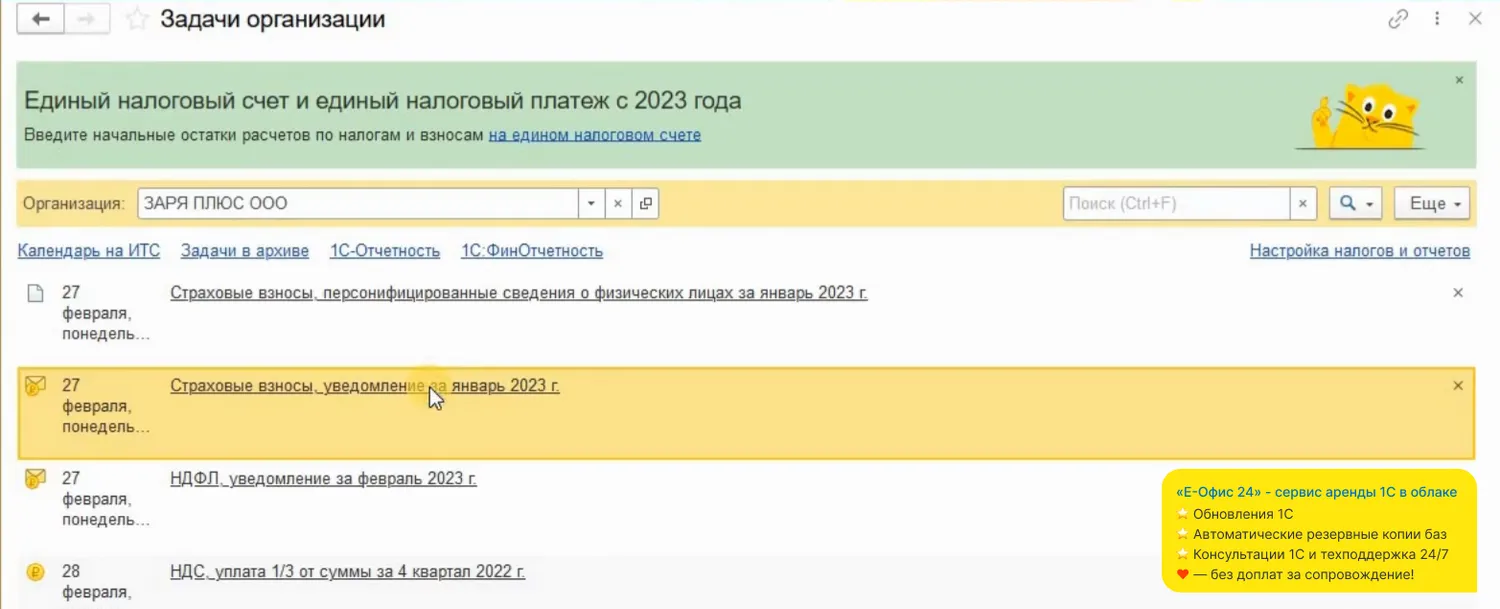

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

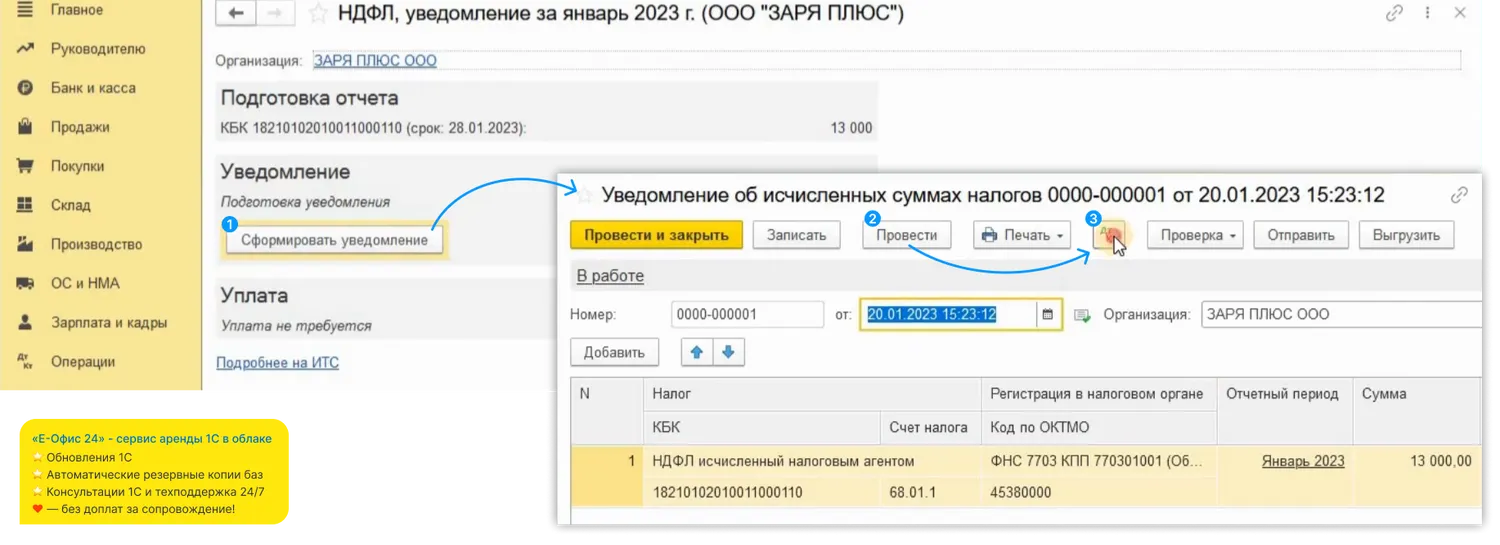

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

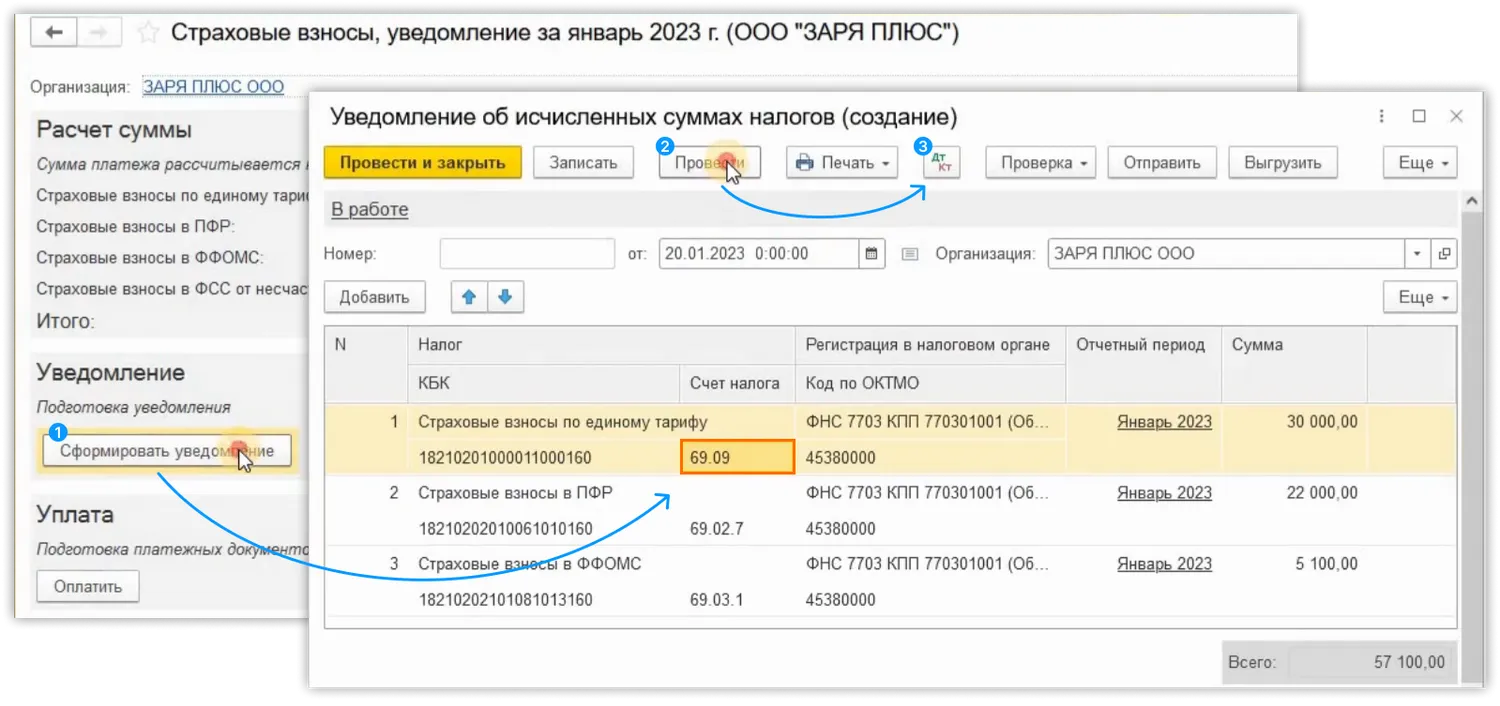

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

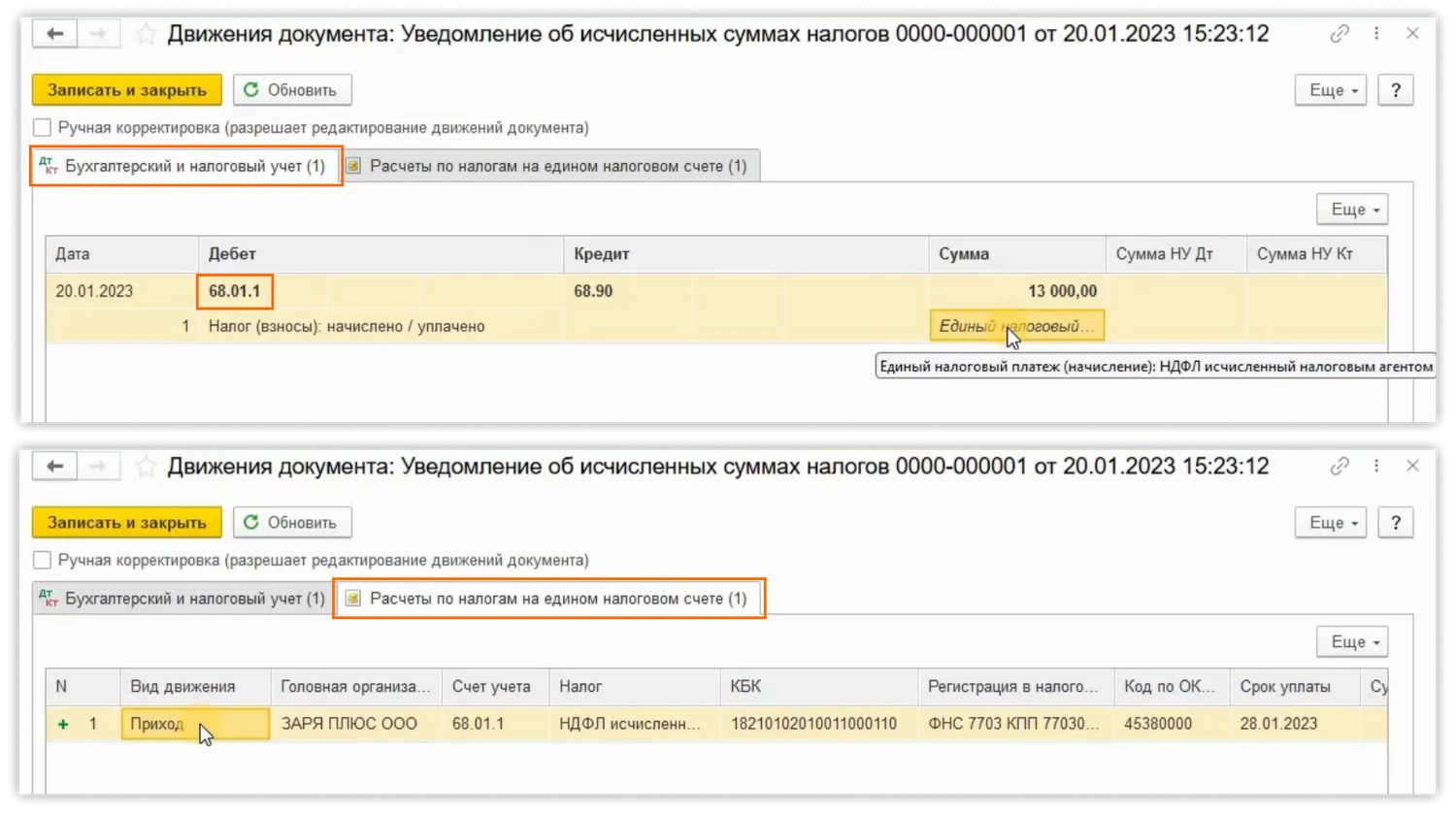

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

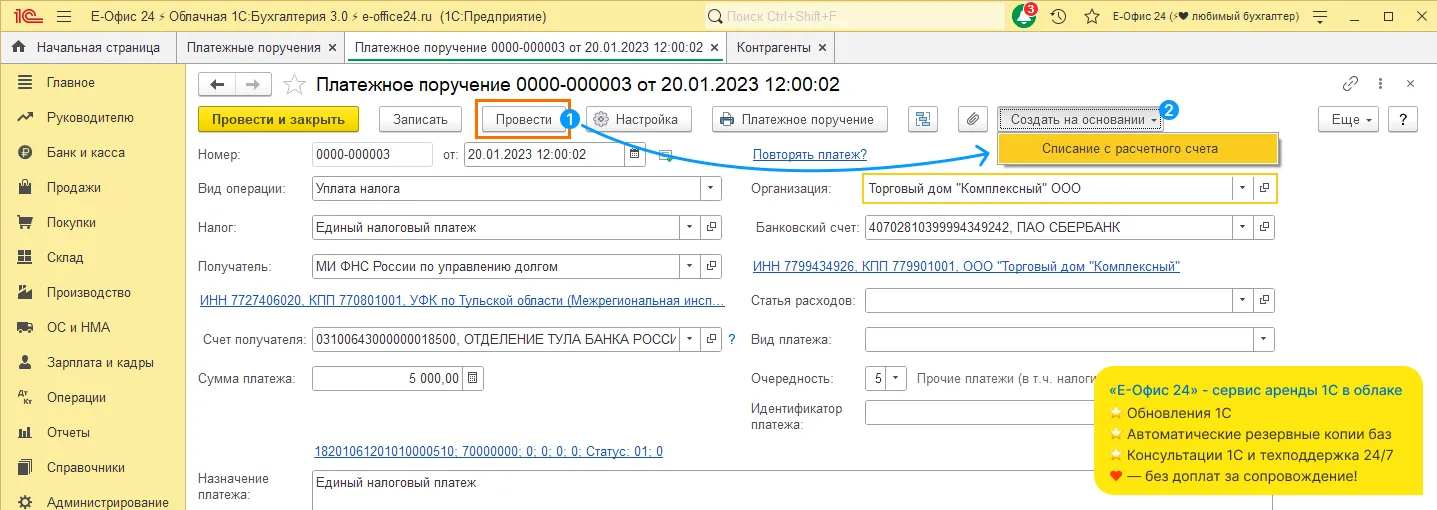

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

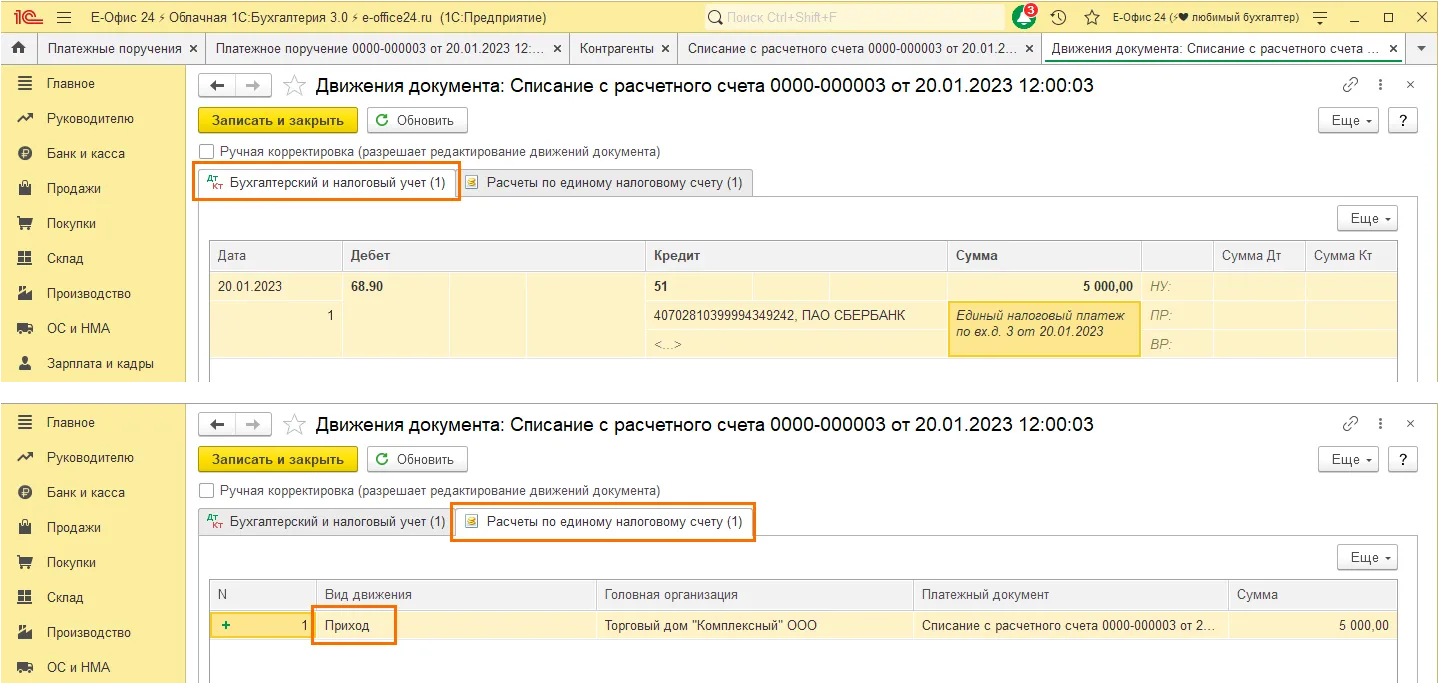

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

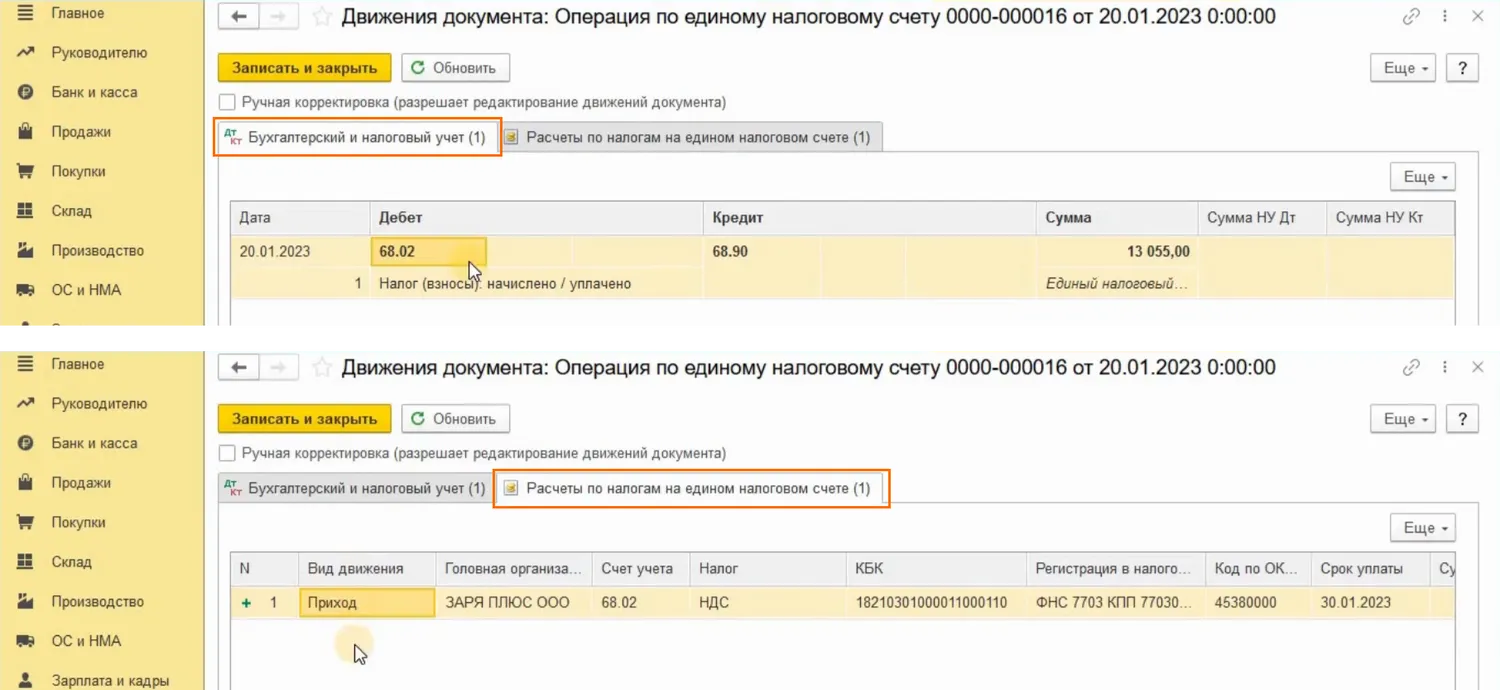

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.