Наступивший 2023 год принес для всех налогоплательщиков немало сюрпризов. Одним из них стал ввод новой формы учета подлежащих уплате и уплаченных налогоплательщиком платежей в бюджет. Такая форма получила название единый налоговый счет (ЕНС).

Обратите внимание, что новый механизм по уплате налогов касается абсолютно всех юридических лиц и индивидуальных предпринимателей.

Наверное, каждый налогоплательщик уже столкнулся с нововведением. О нем написано немало статей на различных профессиональных площадках, но у многих до сих пор возникают вопросы, связанные с переходом на ЕНС и с новой уплатой налогов.

Если всё еще испытываете сложности в понимании этой темы, мы постарались максимально просто и понятно разобрать подробно: что же такое ЕНС и единый налоговый платеж (ЕНП), какое у них предназначение, сальдо, сроки и новое «Уведомление».

Сразу забегая вперед скажем, что на данный момент не на все вопросы по ЕНС и ЕНП могут иметься ответы.

Но на сайте федеральной налоговой службы есть специальный путеводитель, под названием: Единый налоговый счет в вопросах и ответах, где инспекторы дают ответы на часто возникающие вопросы.

Мы настоятельно рекомендует изучить данный путеводитель и возможно он сможет прояснить ситуацию, при возникновении тех или иных вопросов. Особая ценность данного ресурса в том, что вопросы и ответы на них периодически пополняются.

Итак, как мы уже поняли, с наступлением 2023 года в жизни налогоплательщиков появилось два новых понятия ЕНП и ЕНС.

- Документ

- Комментарий

- Единый налоговый платеж и единый налоговый счет

- Как считается совокупная обязанность?

- Как происходит уплата налогов?

- Уведомление об исчисленных налогах

- Что делать с переплатой?

- Переходные положения

- Но что собой представляет эта совокупная обязанность?И из чего она складывается?

- Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

- Новые единые сроки сдачи отчетности и уплаты налогов

- Начнем разбор с ЕНП. Что же это такое?

- Новое «Уведомление»

- По каким платежам требуется подавать Уведомление?

- По каким платежам не требуется подавать Уведомления?

- Каким образом нужно подавать Уведомление?

- Можно ли не подавать Уведомления?

- Что делать, если в Уведомлении допущена ошибка?

- Что же будет, если налогоплательщик вовремя не подаст Уведомление?

- В какой бюджет зачисляется ЕНВД

- Судебная практика

- Нормативные акты

Документ

Федеральный закон от 14.07.2022 № 263-ФЗ

Комментарий

Президент РФ подписал Федеральный закон от 14.07.2022 № 263-ФЗ (далее – Закон № 263-ФЗ), которым предусматривается, что с 01.01.2023 уплачивать почти все налоги, сборы, страховые взносы все организации и физлица (в т. ч. ИП) должны будут единым налоговым платежом (ЕНП). Налоговая инспекция сама распределит поступившие средства в счет исполнения обязанности.

Уплачивать налог на профессиональный доход (НПД), сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно будет как единым налоговым платежом, так и отдельно. Отдельно от ЕНП уплачиваются (пп. «а» п. 17 ст. 1 Закона № 263-ФЗ):

Сейчас организации, предприниматели могут применять ЕНП добровольно.

Единый налоговый платеж и единый налоговый счет

ЕНП – это денежные средства, которые налогоплательщики, плательщики сбора, страховых взносов, налоговые агенты перечисляют в бюджет на единый налоговый счет для исполнения налоговой обязанности, а также (п. 2 ст. 1 Закона № 263-ФЗ):

На едином налоговом счете, который с 01.01.2023 будет открыт для каждой организации и физлица, помимо ЕНП учитывается также совокупная обязанность: общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязана уплатить организация или физлицо и сумма налога, подлежащая возврату в бюджет. В совокупную налоговую обязанность не включаются (пп. «а» п. 1 ст. 1 Закона № 263-ФЗ):

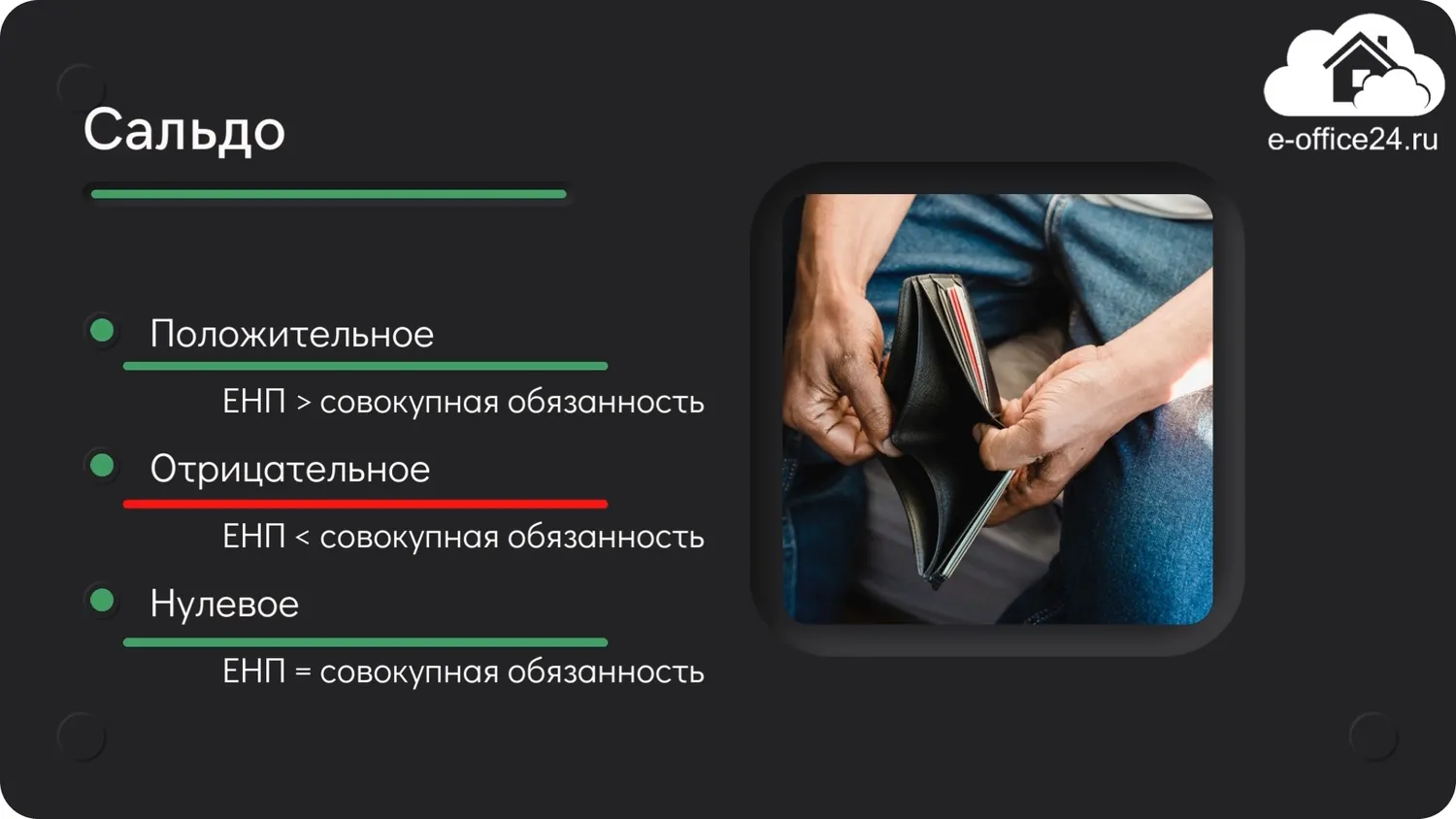

В результате на едином налоговом счете формируется сальдо, которое может быть:

По запросу организации или физлица налоговая инспекция обязана предоставить справку (пп. «а» п. 7 ст. 1 Закона № 263-ФЗ):

Как считается совокупная обязанность?

Совокупная обязанность формируется на основании (пп. «а» п. 1 и п. 2 ст. 1 Закона № 263-ФЗ):

При расчете совокупной обязанности не учитываются:

В связи с введением единого налогового платежа с 2023 года изменятся сроки уплаты налогов, страховых взносов, а также сроки представления отчетности. Для удобства решено перенести сроки уплаты на единую дату – 28-e число, а отчетность на 25-e число (ст. 2 Закона № 263-ФЗ). Подробнее о новых сроках уплаты налогов и представления отчетности см. здесь.

Как происходит уплата налогов?

Организации и физлица перечисляют денежные средства (ЕНП) на единый налоговый счет. В платежном поручении достаточно указать сумму и ИНН. Перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее. Заплатить может иное лицо, но оно не может требовать возврата уплаченных сумм (п. 9 ст. 1 Закона № 263-ФЗ). Налоговая инспекция самостоятельно зачтет единый налоговый платеж в следующем порядке:

В случае если денежных средств ЕНП не достаточно для исполнения обязанности по платежам с совпадающими сроками уплаты, зачитывать будут пропорционально.

Обязанность по уплате налога считается исполненной (частично исполненной):

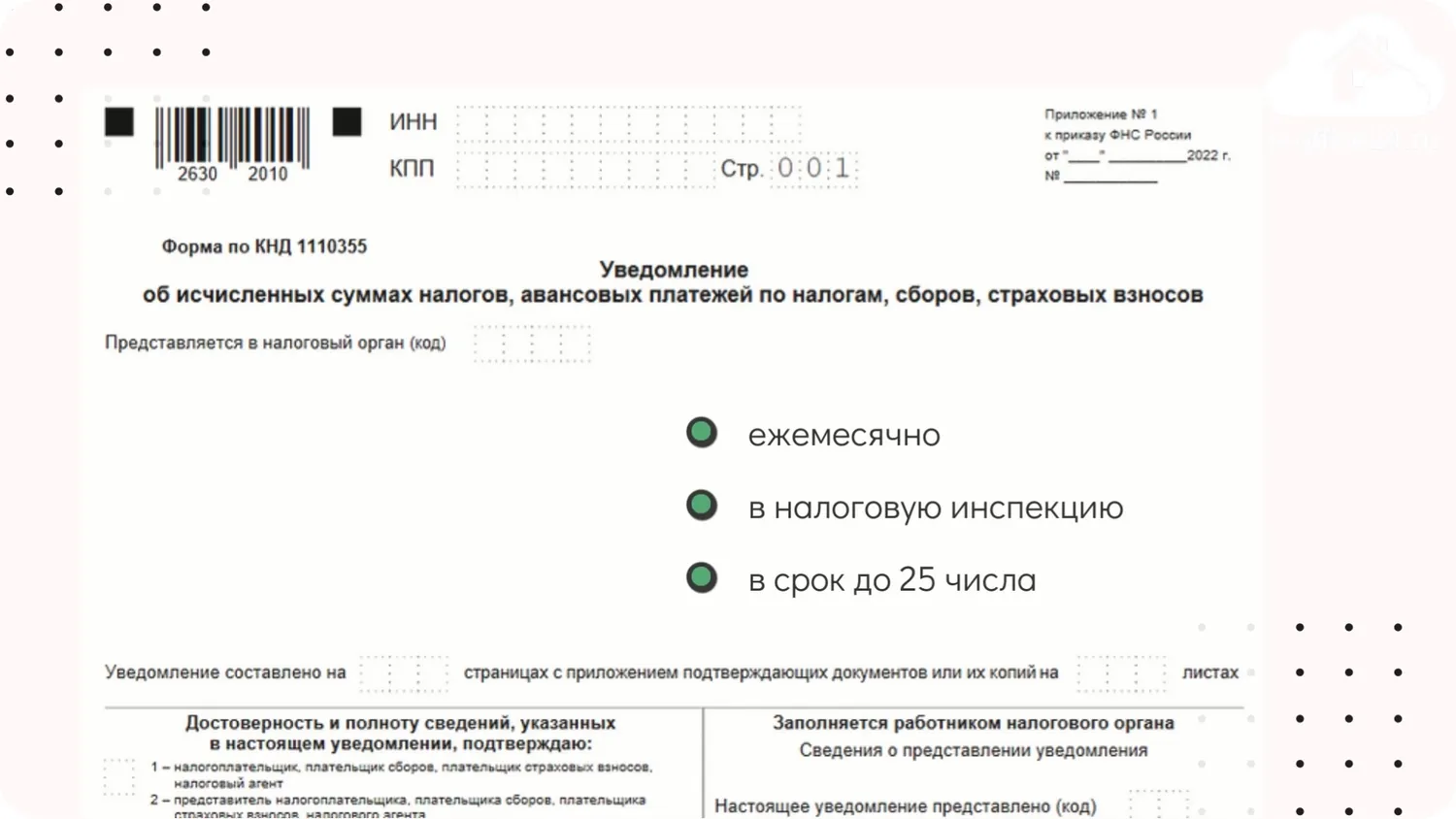

Уведомление об исчисленных налогах

В случае если налоги, авансовые платежи, сборы, страховые взносы требуется уплачивать до представления декларации или расчета (либо представление декларации (расчета) не требуется), налогоплательщики, плательщики сборов, страховых взносов, налоговые агенты должны представить в налоговую инспекцию уведомление об исчисленных суммах. Физлиц, которые уплачивают налоги согласно полученным из налоговой инспекции уведомлениям, это не касается (пп. «и» п. 17 ст. 1 Закона № 263-ФЗ).

Уведомление об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов необходимо представить в налоговую инспекцию по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты. Уведомление можно подать в электронном виде по ТКС с применением УКЭП либо через личный кабинет налогоплательщика.

Есть свои особенности для организаций и предпринимателей, которые являются налоговыми агентами по НДФЛ. В уведомлении они указывают суммы НДФЛ, исчисленные и удержанные за период с 23-го числа месяца, предшествующего месяцу, в котором подано уведомление, по 22-е число текущего месяца. В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Форму и форматы уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов должна утвердить ФНС России.

Обращаем ваше внимание, что в 2023 году уведомления об исчисленных суммах налогов, сборов, авансовых платежей, страховых взносов можно представлять в налоговую инспекцию в виде распоряжений на перевод денежных средств в бюджет. Это возможно, если ранее указанные уведомления в налоговые органы не представлялись (ч. 12 и ч. 14 ст. 4 Закона № 263-ФЗ). Из распоряжения на перевод денежных средств должно быть ясно (ч. 16 ст. 4 Закона № 263-ФЗ):

Что делать с переплатой?

Положительное сальдо единого налогового счета (переплата) можно зачесть (п. 36 ст. 1 Закона № 263-ФЗ):

Форму и формат заявления о распоряжении путем зачета должна утвердить ФНС России. Зачет переплаты налоговая инспекция проводит не позднее дня, следующего за днем поступления заявления.

После 01.01.2023 не будет рассматриваться заявление о зачете излишне уплаченного (подлежащего возмещению) налога, сбора, страховых взносов, пеней, штрафов, если оно подано до 31.12.2022 (включительно) и налоговая инспекция до 31.12.2022 (включительно) не приняла решение о зачете (п. 2 ч. 8 ст. 4 Закона № 263-ФЗ).

Также по заявлению налогоплательщика положительное сальдо единого налогового счета (переплату) можно вернуть. Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после (п. 36 ст. 1 Закона № 263-ФЗ):

Форму и формат заявления о распоряжении путем возврата должна утвердить ФНС России. Сейчас решение о зачете или о возврате излишне взысканного налога принимается в течение 10 рабочих дней (п. 4 и п.8 ст. 78 НК РФ).

Налоговая инспекция не будет рассматривать после 01.01.2023 заявления о возврате излишне уплаченного (взысканного, подлежащего возмещению) налога, сбора, страховых взносов, пеней, штрафов, если они поданы до 31.12.2022 (включительно) и налоговая инспекция до 31.12.2022 (включительно) не приняла решение о возврате денежных средств (п. 1 ч. 8 ст. 4 Закона № 263-ФЗ).

Переходные положения

ЕНС (единый налоговый счет) – это специальный счет налогоплательщика, открытый в Казначействе, на котором учитываются денежные средства (ЕНП) и совокупная обязанность по уплате сумм налогов и сборов, страховых взносов, пеней, штрафов и процентов.

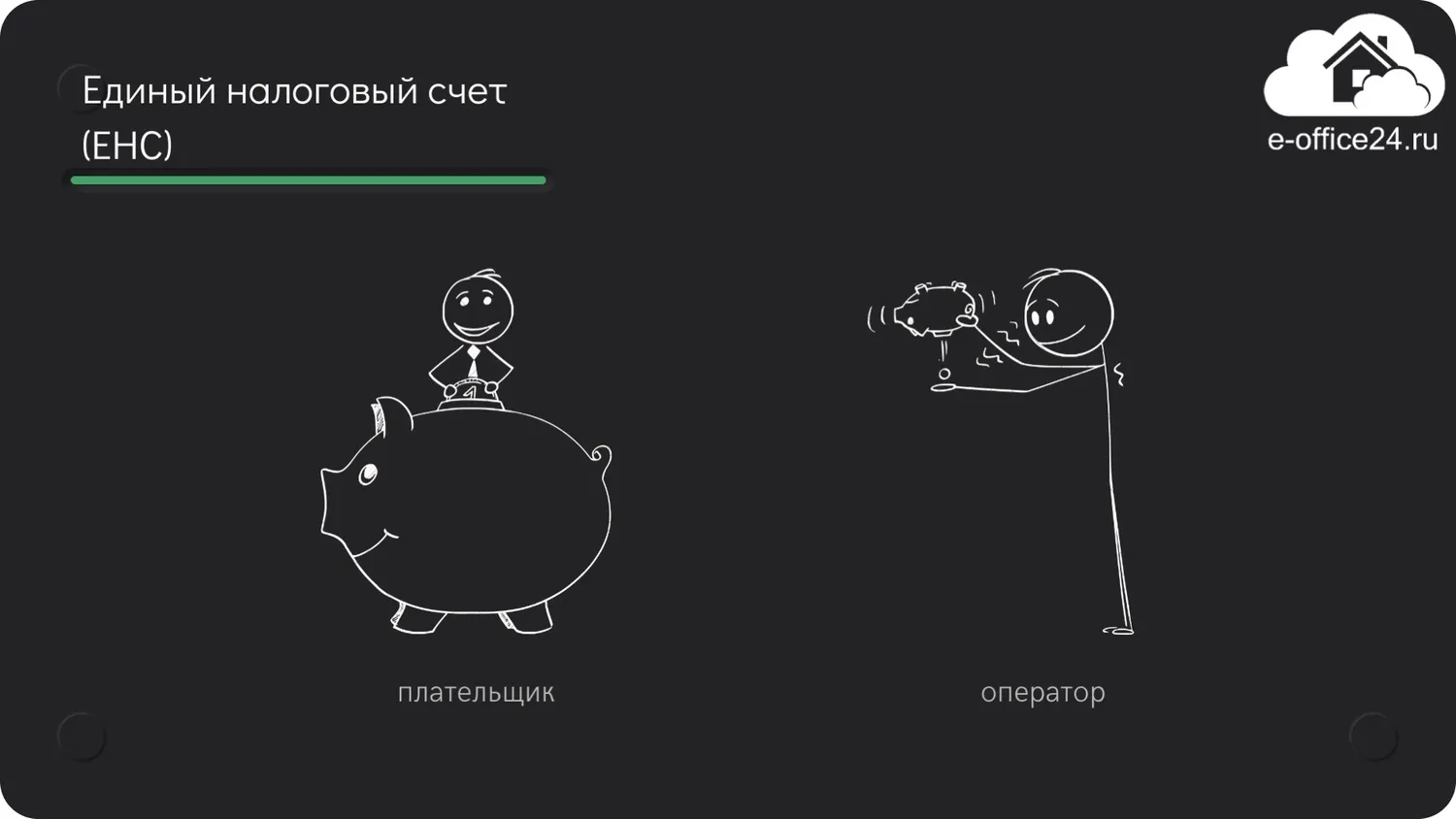

Для упрощенного понимания можно сравнить ЕНП и ЕНС с системой оплаты услуг оператора связи. То есть плательщик вносит на счет оператора денежные средства, в количестве достаточном для оплаты услуг, а оператор, в свою очередь, списывает их в счет оплаты представленных им услуг.

Практически таким же образом и работает новая система уплаты налогов. То есть налогоплательщик вносит денежные средства на ЕНС с помощью ЕНП для того, чтобы погасить свою совокупную обязанность.

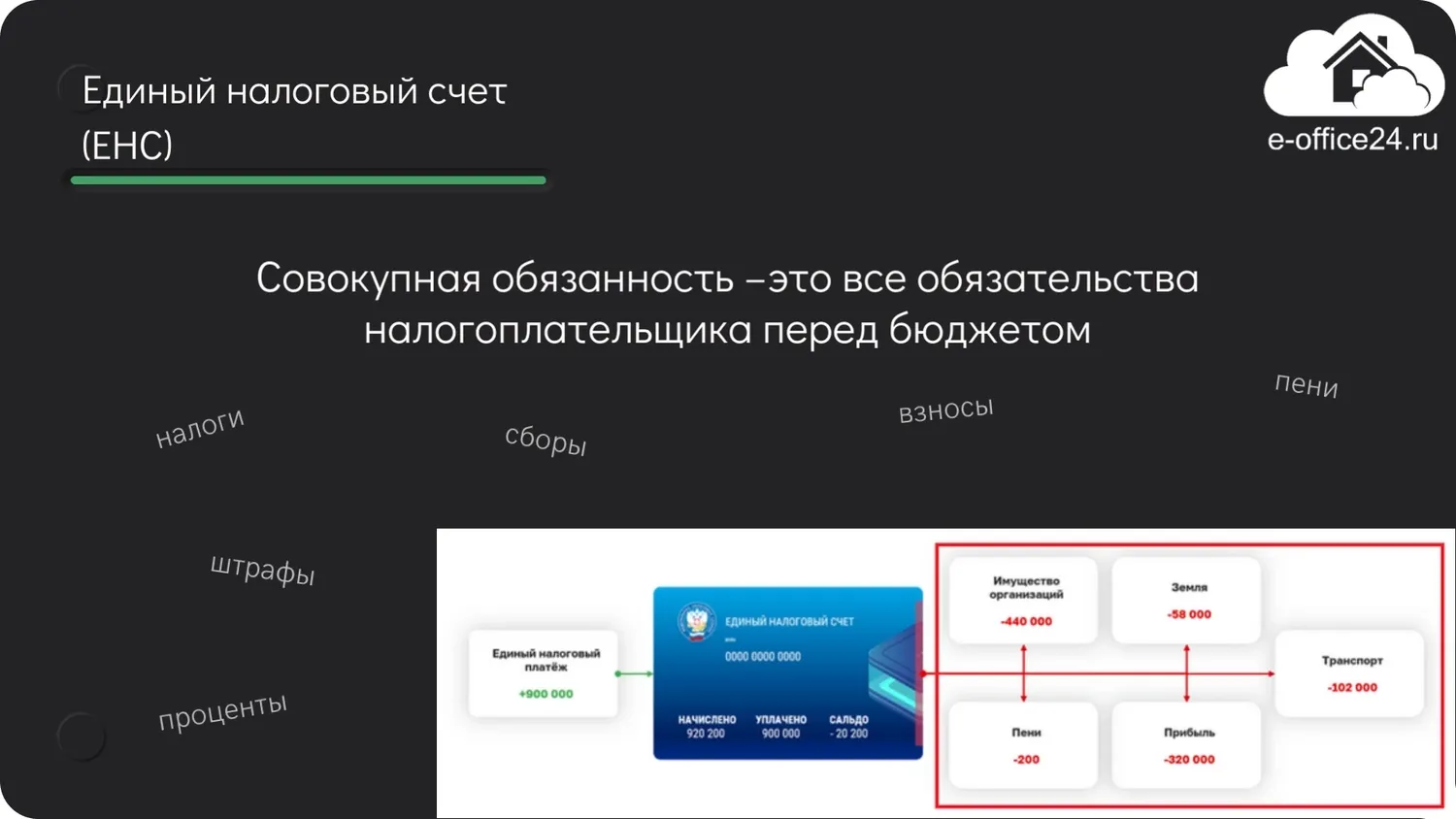

Но что собой представляет эта совокупная обязанность?И из чего она складывается?

Совокупная обязанность – это все обязательства налогоплательщика перед бюджетом. То есть это обязательные платежи, которые необходимо уплатить в бюджет – это налоги, сборы, взносы, пени, штрафы, проценты.

Налоговики самостоятельно рассчитают совокупную обязанность, а информацию для таких расчетов они получат из:

Хоть список данных, на основе которых формируется совокупная обязанность и не маленький, но существуют и исключения, так при определении размера совокупной обязанности налоговые инспекторы не учтут:

Налогоплательщику важно понимать, что обязанность по тому или иному налогу на ЕНС будет формироваться в зависимости от основания. Следовательно, нужно учитывать срок формирования такой обязанности.

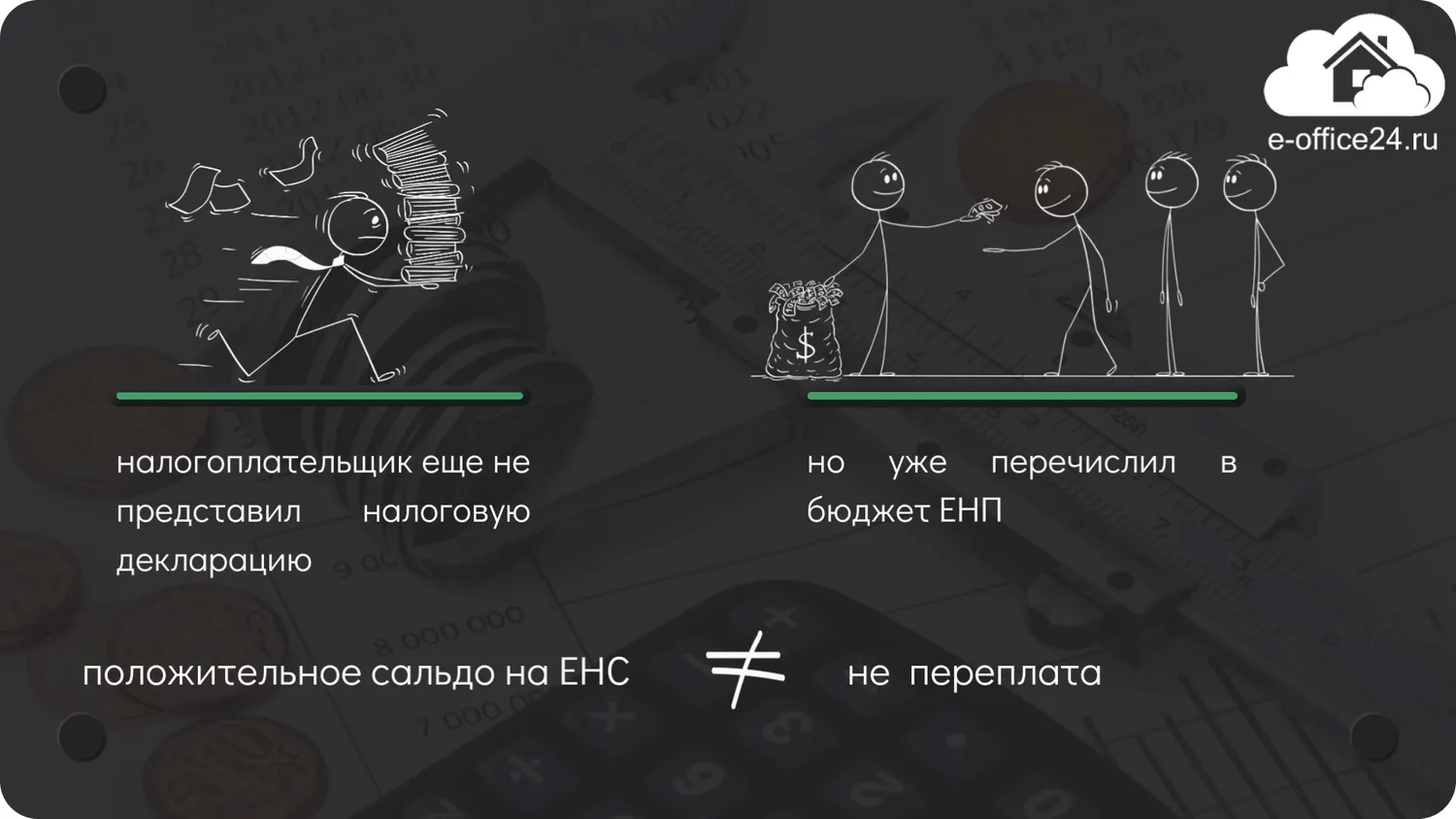

К примеру, если налогоплательщик еще не представил налоговую декларацию, по которой формируется обязанность со дня её представления, но не ранее наступления срока уплаты соответствующего налога, но уже перечислил в бюджет ЕНП, то положительное сальдо на ЕНС, в данном случае, не будет являться переплатой. Как только инспекторы получат декларацию, сразу будет отражена задолженность налогоплательщика на ЕНС, и «переплата» исчезнет.

Обратите внимание на то, что налогоплательщик, пополняя ЕНС должен убедиться в том, что перечисленной суммы денежных средств достаточно для погашения совокупной обязанности на ЕНС. Если денег не хватит, то образуется отрицательное сальдо, а значит недоимка.

К слову сказать, никто не запрещает налогоплательщику перечислять на ЕНС сумму денежных средств в большем размере, чем это требуется.

Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

В результате разницы между ЕНП и совокупной обязанностью, на ЕНС образовывается сальдо. Данное сальдо может быть трех видов:

Понятно, что налогоплательщику придется отслеживать сальдо по ЕНС и стараться, чтобы оно всегда было либо нулевым, либо положительным. Если же сальдо будет отрицательным, тогда должнику не удастся избежать пеней и обращения взыскания на расчетный счет или имущество.

Теперь мы поняли каким образом на ЕНС формируются платежи и совокупная обязанность.

Но что потом происходит с поступившими на ЕНС платежами? И каким образом они погашают совокупную обязанность?

Платежи распределяются налоговой инспекцией на погашение совокупной обязанности в строго регламентированной последовательности:

Налогоплательщику однозначно нужно учитывать данную последовательность, ведь, если у него имеются недоимки, то может сложиться такая ситуация, когда поступившего на ЕНС платежа не хватит для уплаты текущих налоговых обязательств. А он, к примеру, полностью или частично уйдет на погашение старых недоимок.

Конечно, юридические лица и предприниматели могут проконтролировать данный процесс с помощью личного кабинета налогоплательщика или запросив информацию в инспекции.

Еще обратим ваше внимание, на то, что налогоплательщику не нужно самостоятельно открывать счет в Казначействе, то есть ЕНС, инспекторы откроют его каждой компании и предпринимателю самостоятельно.

Новые единые сроки сдачи отчетности и уплаты налогов

Вторым сюрпризом нового года выступает нововведение в области сроков сдачи отчетности и уплаты налогов.

Теперь действуют единые сроки. Бухгалтерам нужно запомнить две основных даты:

И сразу дадим ответ, наверное, на самый популярный вопрос:может ли налогоплательщик внести ЕНП ранее положенного срока?

Ответ: да, может. ЕНП может быть внесен как полностью, так и частично в любой удобный для налогоплательщика день. Самое главное, чтобы 28 числа на ЕНС была сумма достаточная для погашения обязанностей. Но заметьте, что порядок уплаты остается неизменным, меняется только дата.

Начнем разбор с ЕНП. Что же это такое?

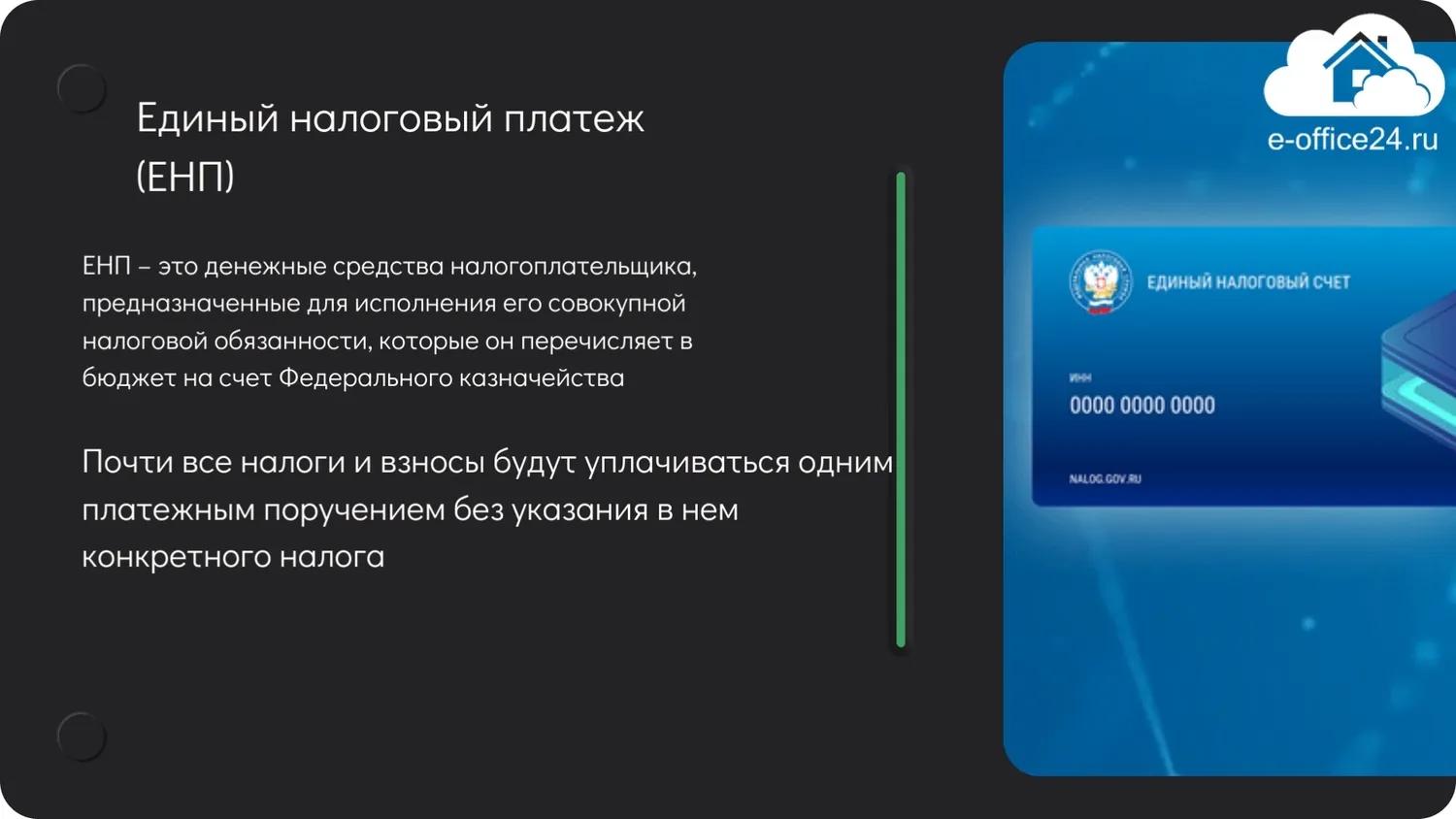

ЕНП (единый налоговый платеж) – это денежные средства налогоплательщика, предназначенные для исполнения его совокупной налоговой обязанности, которые он перечисляет в бюджет на счет Федерального казначейства. То есть на ЕНС (единый налоговый счет).

Получается, начиная с 2023 года организации и предприниматели уплачивают почти все налоги и взносы одним платежным поручением без указания в нем конкретного налога.

Таким образом можно уплачивать:

Однако, не на все платежи в бюджет распространяется новый механизм уплаты налогов. Существуют и такие платежи, которые не входят в ЕНП, а уплачиваются отдельно в привычном порядке:

Обратите внимание, новый механизм не коснулся взносов на травматизм. Такие взносы нужно как и прежде перечислять ежемесячно до 15 числа. И они, как и прежде, уплачиваются отдельным платежным поручением. Но так как с 2023 года ФСС и ПФР объединились в Социальный фонд, то ожидаемо, что реквизиты будут отличаться от прошлогодних.

А как же плательщики нового режима налогообложения, а именно налога на профессиональный доход? Им тоже нужно будет использовать новый механизм уплаты налогов?

Нет, эта категория налогоплательщиков может самостоятельно принять решение, каким образом им работать в 2023 году. Выбрать нужно один из двух вариантов:

И такая же привилегия существует у других налогоплательщиков по следующим платежам:

То есть такие платежи можно осуществлять в привычном порядке и не включать их в ЕНП.

Теперь ясно, что ЕНП – это просто новый способ уплаты налогов.

Новое «Уведомление»

Но рано радоваться, на первый взгляд нововведения действительно кажутся куда более удобными, чем прежний подход к сдаче отчетности и уплате налогов, но есть один нюанс, это то, что отчетности теперь больше. Да, добавилась еще одна форма, которая правда носит название «Уведомление об исчисленных налогах», но сути это не меняет.

Данная форма должна представляться ежемесячно в налоговую инспекцию в срок до 25 числа.

Но есть и неплохие новости, содержание формы не будет для бухгалтеров новым, так как «Уведомление» будет включает в себя ту же самую информацию, которая ранее указывалась в платежных поручениях.

Тогда возникает закономерный вопрос: зачем вообще нужно такое уведомление? Какая у него цель?

А цель у него проста – поведать инспекторам, сколько денежных средств требуется списать с ЕНС и в счет какого налога или взноса.

Но этот документ не так прост, как может показаться на первый взгляд. Работа с ним имеет массу нюансов, без знания которых легко получить штраф.

Чтобы легко было ориентироваться в работе с Уведомлением, нужно знать ответы на следующие вопросы:

По каким платежам требуется подавать Уведомление?

Уведомление подается далеко не по всем платежам, а только лишь по тем, для которых не предусмотрена налоговая декларация (например, имущественные налоги) или же срок подачи декларации наступает после срока уплаты.

Например, подавать «Уведомление» требуется по страховым взносам, по НДФЛ и по тем налогам, по которым законодательством предусмотрены авансовые платежи.

Для наглядности приведем такой пример: организация должна представить декларацию по УСН за 2023 год до 28 марта 2024, но в 2023 году она обязана произвести три авансовых платежа по УСН. В таком случае компании нужно подавать Уведомления для того, чтобы инспекторы понимали какую сумму денежных средств необходимо списать с ЕНС, в счет уплаты аванса. Но при этом за 4 квартал 2023 года подавать Уведомление организации не потребуется, так как декларацию по УСН компания успеет подать до уплаты годового налога. Следовательно, у налоговиков уже будет информация о налоговом обязательстве компании.

И еще один наглядный пример, когда в Уведомлении нет необходимости: Расчет по страховым взносам (РСВ) сдается в инспекцию налогоплательщиками ежеквартально, следовательно, Уведомления придется подать только в тех месяцах, в которых не подается РСВ. То есть часть Уведомлений можно успешно заменить Расчетом.

По каким платежам не требуется подавать Уведомления?

Есть налоги, по которым ни при каких условиях не потребуется подавать Уведомления:

Каким образом нужно подавать Уведомление?

У налогоплательщика есть выбор, он может воспользоваться личным кабинетом на сайте налоговой или же подать Уведомление по ТКС. Есть даже возможность предоставить инспекторам данную форму на бумажном носителе, но такой привилегией могут воспользоваться только те налогоплательщики, которые подают отчетность таким же способом.

Можно ли не подавать Уведомления?

Да, такая возможность есть, но пользоваться ей налоговики не советуют, так как предрекают возможные ошибки, как с их стороны, так и со стороны налогоплательщика.

Что же это за возможность? В 2023 году в качестве Уведомления могут выступать платежные поручения на уплату каждого налога. Но тут тоже есть свои нюансы: данный вариант будет приемлем только для тех налогоплательщиков, которые еще ни разу не подавали Уведомлений. То есть, если было отправлено хоть одно Уведомление, то назад дороги уже не будет, теперь придется подавать только уведомления.

Что делать, если в Уведомлении допущена ошибка?

В случае ошибки, налогоплательщику не потребуется сдавать корректировку. Просто необходимо подать новое Уведомление.

Но важно знать, что не нужно сдавать Уведомление, если налогоплательщик уже представил инспекторам налоговую декларацию, так как если в Уведомлении и в декларации будут фигурировать разные суммы налога, то контролеры будут считать верной сумму в декларации.

Что же будет, если налогоплательщик вовремя не подаст Уведомление?

В данном случае налогоплательщика ждет штраф в размере 200 рублей за каждый несданный документ. Кроме того, поступивший платеж скорее всего будет направлен на погашение каких-либо других обязательств налогоплательщика или же будет числится на ЕНС, как положительное сальдо.

Подводя итог всему вышесказанному, заметим, что нововведений действительно немало. Надеемся, мы помогли вам сформировать понимание основной сути перехода на ЕНС.

Во второй части покажем практические примеры в программе 1С:Бухгалтерия.

Если вам нужно подключить 1С-Отчетность, обращайтесь в «Е‑Офис 24». Есть бонусы при подключении и в дополнение к основной техподдержке от разработчика, у нас своя собственная техподдержка с сертифицированными специалистами по 1С-Отчетности – реально помогаем решать вопросы ещё быстрее.

С вами была Марина Аленина и компания «Е-Офис 24».

В какой бюджет зачисляется ЕНВД

Подборка наиболее важных документов по запросу В какой бюджет зачисляется ЕНВД (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Семнадцатого арбитражного апелляционного суда от 07.06.2021 N 17АП-5376/2021(1)-АК по делу N А60-40483/2020Требование: Об отмене определения о включении требований в реестр требований кредиторов должника.Решение: Определение оставлено без изменения.При рассмотрении требований налогового органа суд указал на представление достаточных доказательств наличия задолженности и соблюдения порядка и сроков принудительного досудебного взыскания в отношении задолженности по транспортному налогу в сумме 386,69 руб., в том числе: 259,00 руб. — налог, 127,69 руб. — пени, единому налогу на вмененный доход для отдельных видов деятельности КБК 18210502010020000110 в размере 42 084,13 руб., в том числе пени — 32 681,23 руб., штраф — 9 402,90 руб., страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования за расчетные периоды, истекшие до 01.01.2017 КБК 18210202103080011160 в размере 18 075,14 руб., в том числе 11 421,39 руб. — налог, 6 653,75 руб. — пени. Всего в сумме 60 545 руб. 96 коп., во включении остальной задолженности судом отказано.

Кассационное определение Седьмого кассационного суда общей юрисдикции от 02.02.2022 N 88а-1863/2022Категория спора: Налоги и сборы.Требования налогового органа: 1) О взыскании пени, штрафа по НДФЛ; 2) О взыскании пени, штрафа по ЕНВД; 3) О взыскании пени, штрафа по страховым взносам.Обстоятельства: Истец указал, что ответчица не уплатила своевременно и в полном объеме страховые взносы на обязательное пенсионное и медицинское страхование, а также ЕНВД, НДФЛ, в результате чего образовалась задолженность.Решение: 1) Удовлетворено в части; 2) Отказано; 3) Удовлетворено в части.Установив данные обстоятельства, судебная коллегия пришла к выводу о необходимости удовлетворения требований административного искового заявления в части взыскания пени по страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС за расчетный период, начиная с 01 января 2017 года в сумме 216,86 рублей; пени по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФ РФ на выплату страховой пенсии (перерасчеты, недоимка и задолженность по соответствующему платежу за расчетные периоды, начиная с 01 января 2017 года) — 1 104,83 рублей, пени по ЕНВД за период с 01 мая 2017 года по 01 января 2019 года — 4813,21 рублей. Суд апелляционной инстанции, принимая решение о взыскании указанных сумм пени, исходил из того, что основания для взыскания пеней в указанной части имеются, страховые взносы, являющиеся основанием начисления соответствующих пеней, в установленном порядке взысканы, возможность взыскания ЕНВД для отдельных видов деятельности за 1 квартал 2017 года не утрачена, при этом, административным истцом соблюдены предусмотренные действующим законодательством порядок и сроки взыскания задолженности.

Статья: Обновление правил подсчета и подтверждения стажа для расчета пособий по временной нетрудоспособности, по беременности и родам(Пересыпкина Е.И.)(«Оплата труда: бухгалтерский учет и налогообложение», 2020, N 9)- за период с 01.01.2001 по 31.12.2009 — налоги, зачисляемые в ФСС (ЕСН, единый налог, уплачиваемый организациями и ИП, применяющими УСНО, ЕНВД, ЕСХН). Для ИП уплата налогов, зачисляемых в бюджет ФСС, не признается осуществлением платежей на социальное страхование за период деятельности в качестве индивидуального предпринимателя;

Нормативные акты

Определение Конституционного Суда РФ от 09.04.2001 N 73-О»По жалобам граждан Бекижевой Ольги Николаевны, Федорюка Сергея Юрьевича и Янина Владислава Викторовича на нарушение их конституционных прав пунктом 3 статьи 1 Федерального закона «О внесении изменений и дополнений в Федеральный закон «О едином налоге на вмененный доход для определенных видов деятельности» и положениями соответствующих законов Ставропольского края и Хабаровского края»Статья 7 Федерального закона «О едином налоге на вмененный доход для определенных видов деятельности» в новой редакции, устанавливающая порядок зачисления в федеральный бюджет, государственные внебюджетные фонды субъектов Российской Федерации, и в местные бюджеты сумм единого налога, уплачиваемого организациями (пункт 1) и предпринимателями (пункт 2), как и соответствующие положения законов субъектов Российской Федерации, предусматривают распределение поступивших сумм единого налога между бюджетами различного уровня и государственными внебюджетными фондами, т.е. регулируют межбюджетные отношения, адресованы государственной казне и к правовому регулированию порядка уплаты единого налога индивидуальными предпринимателями отношения не имеют. Следовательно, к индивидуальным предпринимателям О.Н. Бекижевой, С.Ю. Федорюку и В.В. Янину данные нормы не применялись.