- Что изменилось, а что осталось незыблемым

- Что нужно делать налоговому агенту – покупателю

- III. «Все страньше и страньше!»

- Как отправить уведомление

- Как создать платежное поручение на основе уведомления

- Как отслеживать сроки сдачи уведомлений и контролировать ход приема

- Как добавить напоминание об уведомлении

- Похожие вопросы

- Являются ли нормы, регулирующие отношения члена профсоюза с выборным профсоюзным органом, элементом системы трудового права России?

- Это так? Что меня ждет, если выяснится, что налоги фирмой не были уплачены?

- В процессе проверки налоговыми органами финансовой документации одной из этих фирм были обнаружены нарушения.

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- Ситуация 1. Предполагаемое сальдо ЕНС было верным

- Ситуация 2. До 1 января 2023 не сверялись с налоговой

- Какие справки обязана выдавать ФНС

Что изменилось, а что осталось незыблемым

В 2019 г. в налоговом администрировании в РФ произошло знаковое событие: иностранные компании – поставщиков электронных услуг – обязали самостоятельно платить НДС в российский бюджет. Спустя три года эта, уже было набравшая обороты практика, столкнулась с почти непреодолимой проблемой: из-за ухода из РФ популярных международных платежных систем и санкций, введенных против нашей банковской системы, иностранцы фактически потеряли возможность проводить платежи НДС, используя механизмы, предлагаемые налоговым законодательством и налоговыми органами РФ.

Теперь же – с 01.10.2022 г. – это уже узаконенный новый «старый» порядок (ст. 174.2 НК РФ в ред. Федерального закона от 14.07.2022 № 323-ФЗ).

При этом само понятие электронных услуг в контексте законодательства об НДС не поменялось. Что к ним относится, по-прежнему можно посмотреть в п. 1 ст. 174.2 НК РФ.

Обязанность иностранной организации встать на учет в российском налоговом органе, предусмотренная п. 4.6 ст. 83 НК РФ, реализуется посредством сервиса «НДС-офис интернет-компании» на сайте ФНС России.

Рассчитывать налог, уплачивать его в бюджет, выставлять российским покупателям инвойсы с указанием российских ИНН и КПП, сдавать декларацию по НДС иностранной организации, поставляющей электронные услуги хозяйствующим субъектам из РФ, больше не нужно (утратил силу п. 2.1 ст. 171 НК РФ, см. абз. 8 п. 8, п. 10.1 ст. 174.2 НК РФ в ред. Федерального закона от 14.07.2022 № 323-ФЗ).

С 01.10.2022 г. при покупке электронных услуг у иностранной компании, в том числе на основании посреднических договоров, российские организации и ИП исполняют функции налогового агента по НДС: исчисление, уплату налога, отражение операций в своих налоговых декларациях по этому налогу. Исключений из этого правила два (п. 10, 10.1 ст. 174.2 НК РФ):

- покупка осуществлена через обособленное подразделение инокомпании в РФ – тогда оно справляется с обязанностями налогоплательщика самостоятельно;

- покупка совершена через посредника – российскую организацию или ИП или обособленные подразделения иностранных организаций, расположенные на территории РФ, принимающую(его) непосредственное участие в расчетах с покупателем – тогда роль налогового агента выполняет посредник. В этой части правила почти не изменились, мы их описывать не будем.

Вся эта схема работает, если местом реализации электронных услуг является территория РФ. Напоминаем:

- согласно пп. 4 п. 1 ст. 148 НК РФ все электронные услуги, оказанные российскому покупателю, считаются реализованными в РФ. Это правило применяется во всех случаях, когда поставщик не является организацией из страны-члена ЕАЭС;

- если поставка таких услуг осуществляется организацией из страны ЕАЭС (Беларуси, Армении, Кыргызстана, Казахстана), с определением места реализации все сложнее и нужно руководствоваться п. 29 и п. 33 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о ЕАЭС) с учетом Писем Минфина России от 17.09.2021 № 03-07-13/1/75553, от 21.07.2020 № 03-07-13/1/63374 и др. Например, для рекламных услуг, услуг по обработке информации, передаче прав на ПО местом реализации будет РФ, поскольку покупатель российский (пп. 4 п. 29 Протокола, Письмо Минфина России от 23.07.2021 № 03-07-13/1/59211); для образовательных услуг, оказываемых в электронной форме, местом реализации будет страна местонахождения организации, осуществляющей образовательную деятельность, независимо от места нахождения обучающихся (пп. 3 п. 29 Протокола с учетом п. 4 ст. 16 Федерального закона от 29.12.2012 № 273-ФЗ), поэтому НДС с таких услуг в РФ не уплачивается.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Что нужно делать налоговому агенту – покупателю

При совершении каждой операции по приобретению электронной услуги отдельно определять налоговую базу по НДС как сумму дохода иностранной компании от реализации такой услуги с учетом налога.

Если стоимость услуги определена в иностранной валюте, пересчитать сумму в рубли по курсу Центрального банка Российской Федерации на дату перечисления денежных средств поставщику (п. 3 ст. 153, п. 1, 2 ст. 161 НК РФ, Письма Минфина России от 27.02.2017 № 03-07-08/10658, от 03.05.2018 № 03-07-08/29875).

Налог определяется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

При перечислении оплаты (предварительной оплаты) поставщику электронной услуги удержать НДС у налогоплательщика и уплатить его в бюджет вне зависимости от того, исполняет ли покупатель обязанности налогоплательщика НДС или нет (п. 2 ст. 161 НК РФ).

Уплата налога производится налоговыми агентами одновременно с перечислением денежных средств иностранному поставщику. Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу поставщика, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п. 4 ст. 174 НК РФ).

С 2023 г. вводится единый налоговый платеж и налоговый агент будет уплачивать НДС в его составе равными долями в течение трех месяцев, следующих за истекшим кварталом в срок не позднее 28-го числа каждого месяца (п. 1, абз. 2 и 3 п. 4 ст. 174 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ). Т.е. нужно будет удержать налог при выплате иностранному поставщику, но не перечислять его в бюджет сразу.

Налоговый агент в своей декларации по НДС отражает операции, связанные с приобретенными им электронными услугами иностранного поставщика (п. 8 ст. 174.2 НК РФ). Декларацию нужно подавать, даже если налоговый агент сам не является плательщиком НДС (абз. 2 п. 5 ст. 174 НК РФ).

Налоговые агенты, являющиеся плательщиками НДС, в своей налоговой декларации помимо прочих сведений, приводимых ими как налогоплательщиками, заполняют раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». При этом в разделе 9 «Сведения из книги продаже об операциях, отражаемых за истекший налоговый период» отражаются, в том числе, сведения об операциях, по которым в отчетном квартале НДС был начислен налоговым агентом, причем применительно к счетам-фактурам налогового агента в строке 010 «Код вида операции» раздела 9 указывается код «06». В разделе 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 1-4 статьи 164 НК РФ» налоговой декларации за период, в котором выполнены условия для вычета НДС, сумма налога, уплаченная в бюджет покупателем — налоговым агентом, подлежащая вычету, отражается по строке 180. При этом в разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» счет-фактура налогового агента указывается с кодом вида операции «06» (стр. 010). В остальном налоговая декларация заполняется в общем порядке.

Налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты этого налога, подают налоговую декларацию по НДС в составе титульного листа, разделов 1, 2 и 9.

III. «Все страньше и страньше!»

Сегодняшние сложности с расчетами с иностранными контрагентами создают для бухгалтеров ранее неведомую реальность. Можно перечислить платеж поставщику, а он вернется (может, даже и с большой задержкой), не дойдет до получателя, потому что все привычные банковские каналы нарушены.

В связи с этим возникают проблемы не только с самим партнерством, но и с НДС налогового агента.

Во-первых, как мы уже указали выше, согласно п. 4 ст. 174 НК РФ уплата НДС производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств иностранному поставщику; банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета. Допустим, все так и сделали. Но платеж по НДС прошел, а платеж иностранному контрагенту – нет. При следующей попытке это правило опять должно сработать? Но НДС ведь уже уплачен налоговым агентом! Безусловно, повторную уплату налога банк требовать не может. В случае недопонимания со стороны банка придется пояснить, что уплата налога уже произведена.

Во-вторых, мы поднимали вопрос о том, как определить налоговую базу и сумму налога к уплате налоговым агентом, если расчеты ведутся в иностранной валюте и процитировали п. 3 ст. 153 НК РФ, согласно которому рублевый эквивалент определяется по курсу иностранной валюты, установленному Банком России на дату осуществления расходов российским покупателем. Привычно, что это дата оплаты (перечисления) средств иностранцу. Но как теперь трактовать, когда произведен этот самый расход? Ведь если банк в итоге не исполнил поручение, то оплата не состоялась или она все же считается совершённой, поскольку средства со счета российского покупателя списывались? Как часто вам приходили в голову подобные вопросы раньше? Тем не менее, ответ есть и он таков: если контрактом не предусмотрено иное, то моментом исполнения обязательства покупателя по оплате является зачисление денежных средств на корреспондентский счет банка продавца (п. 26 Постановления Пленума Верховного Суда РФ от 22.11.2016 № 54). По-видимому, этого как раз и не происходит, что и является причиной отказа в исполнении распоряжения на оплату банком покупателя. Таким образом, «расход» (в контексте п. 3 ст. 153 НК РФ) не состоялся. Налоговый агент, совершивший попытку оплаты, рассчитал налоговую базу по курсу на день такой попытки и уплатил соответствующую сумму НДС в бюджет. Если платеж поставщику не прошел, базу и налог нужно будет пересчитывать при каждой следующей попытке, при необходимости доплачивать НДС и остановиться в итоге на эквиваленте по курсу на дату успешного платежа. Отметим, что никаких разъяснений от Минфина или ФНС России по этому поводу на момент публикации нет.

Наконец, если мытарства с предоплатой закончатся прекращением контракта, поскольку платеж так и не поступит иностранному контрагенту, что налоговому агенту делать с суммой НДС, уплаченной в бюджет? Принять ее к вычету в обычном порядке не получится: электронная услуга не оказана. Подойдет ли п. 5 ст. 171 НК РФ, согласно положениям которого вычетам подлежат суммы налога, уплаченные налоговым агентом за продавца в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), в случае изменения условий либо расторжения соответствующего договора и возврата поставщиком соответствующих сумм авансовых платежей покупателю? Пожалуй, нет, аванс не дошел до поставщика и, следовательно, не был им возвращен: банк просто не смог исполнить поручение клиента. В этом случае разумно просить возврата образовавшейся переплаты НДС из бюджета или ее зачета в счет других налоговых платежей несостоявшегося российского покупателя, ведь по сути он перечислил в бюджет излишнюю сумму за свой счет.

С введением единого налогового счета (ЕНС) в 2023 году налогоплательщики по некоторым обязательствам должны будут направлять в ФНС новые отчеты 一 уведомления об исчисленных суммах налогов, авансовых платежей по налогам и страховых взносов. Экстерн поможет подать уведомление и создать на его основе платежное поручение. Также в системе появилась возможность добавить напоминание о том, что нужно отправить уведомление.

В 2023 году почти все налоги, взносы и сборы нужно будет перечислять единым платежом на единый налоговый счет (ЕНС). На основании поданных деклараций ФНС разделит деньги со счета на суммы начислений по каждому налогу и самостоятельно перечислит на нужные КБК.

Но иногда отчеты подаются позже, чем платится налог, или совсем не подаются. В этих случаях налогоплательщики должны подать в налоговый орган новый вид отчета — уведомление об исчисленных суммах. По ним налоговая поймет, какую сумму зачесть в счет уплаты обязательства, если в отчетном периоде не сдается соответствующая декларация.

Подать уведомления нужно до 25 числа месяца, в котором есть срок уплаты налога или авансового платежа по налогу, страховых взносов, сборов. Возможны переносы из-за выходных или праздников.

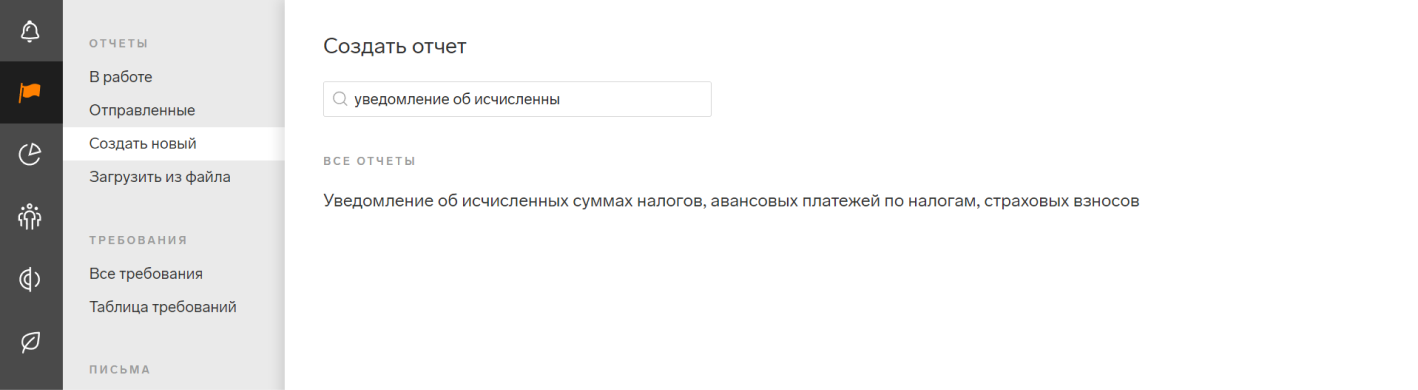

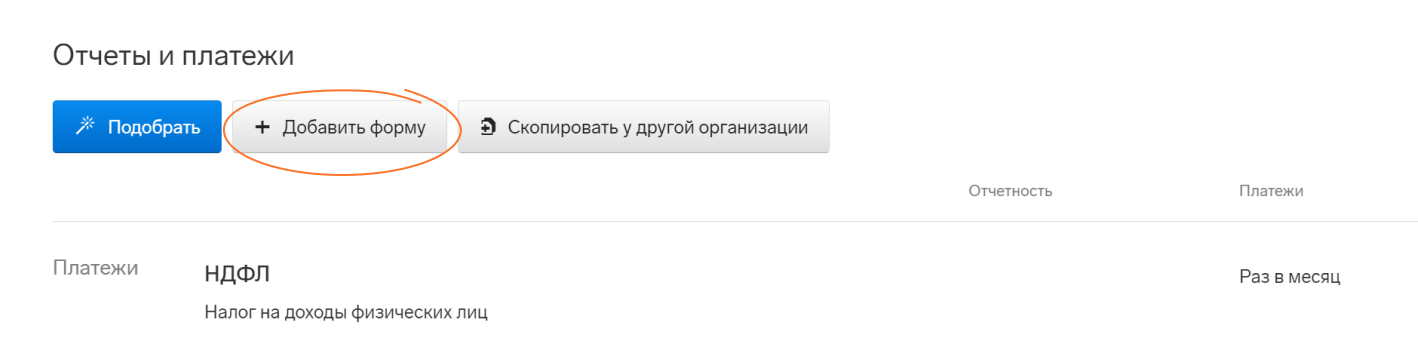

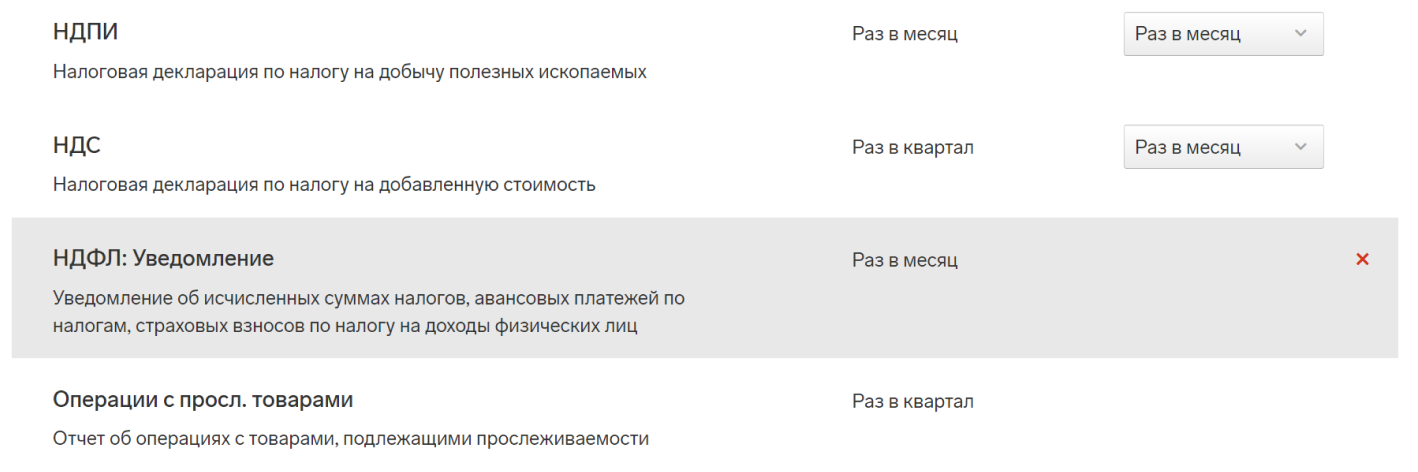

Как отправить уведомление

Чтобы отправить уведомление через Экстерн:

- нажмите «Создать новый» и найдите форму «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов»: начните вводить название в строку поиска или вставьте в нее КНД формы — 1110355;

- заполните форму и отправьте уведомление.

Также в систему можно загрузить готовый файл.

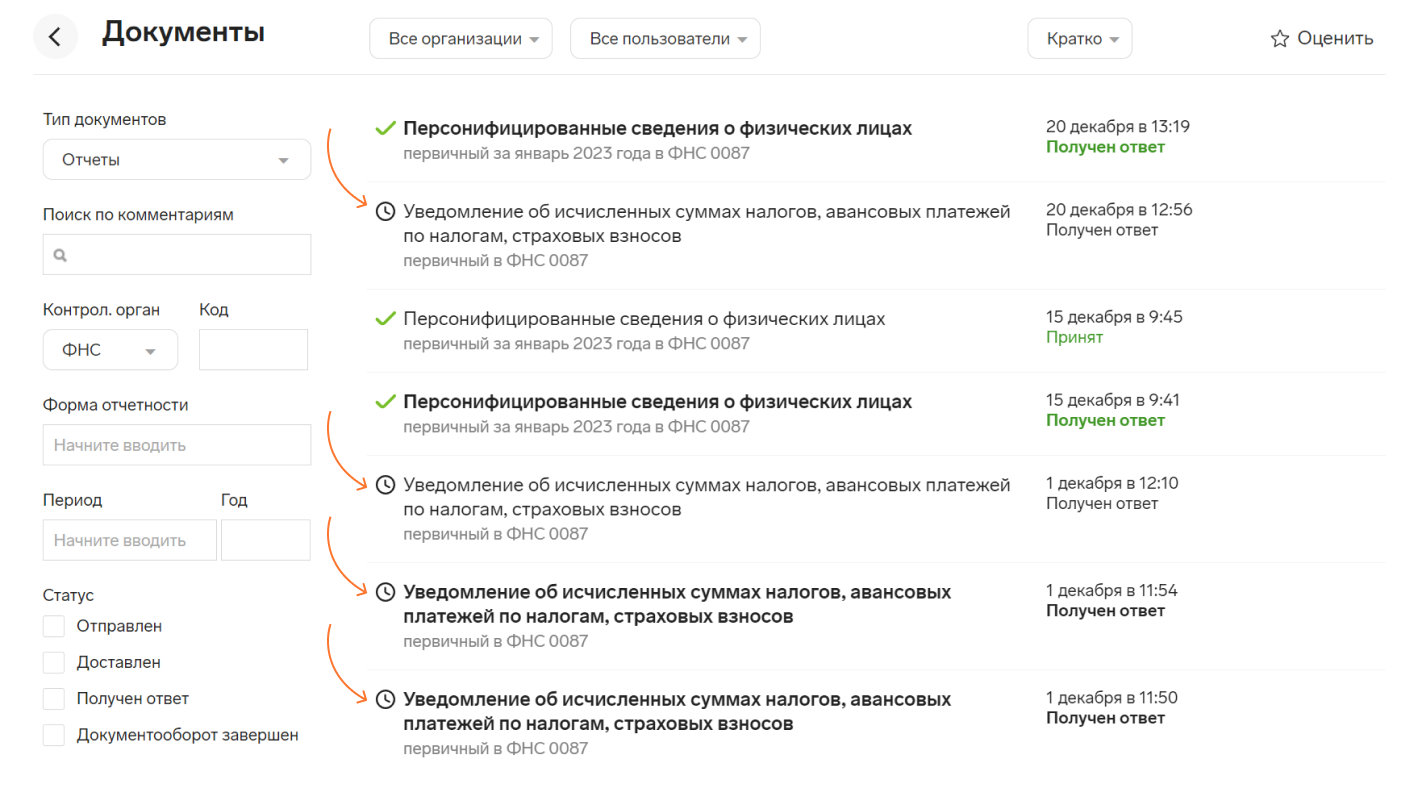

Отправленные уведомления можно найти в списке отправленных отчетов в ФНС:

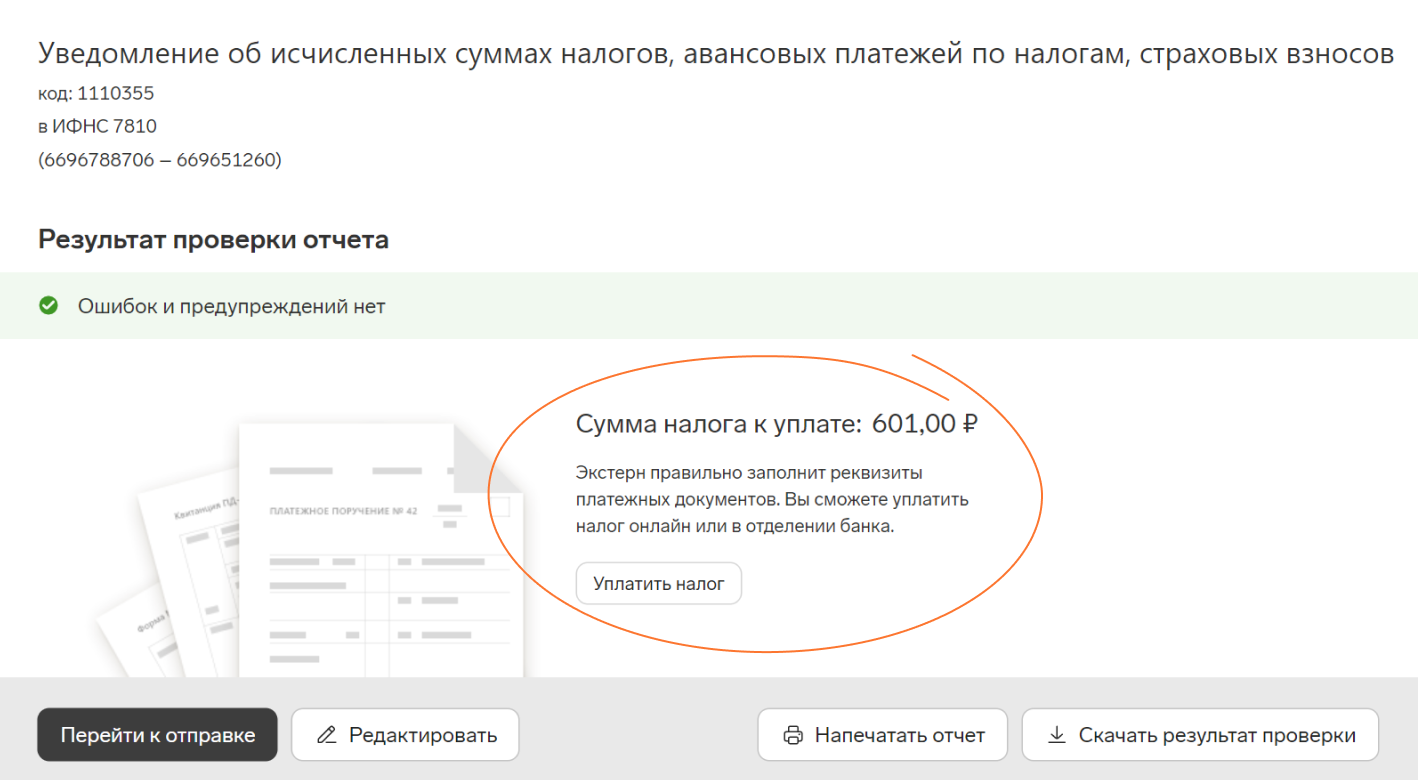

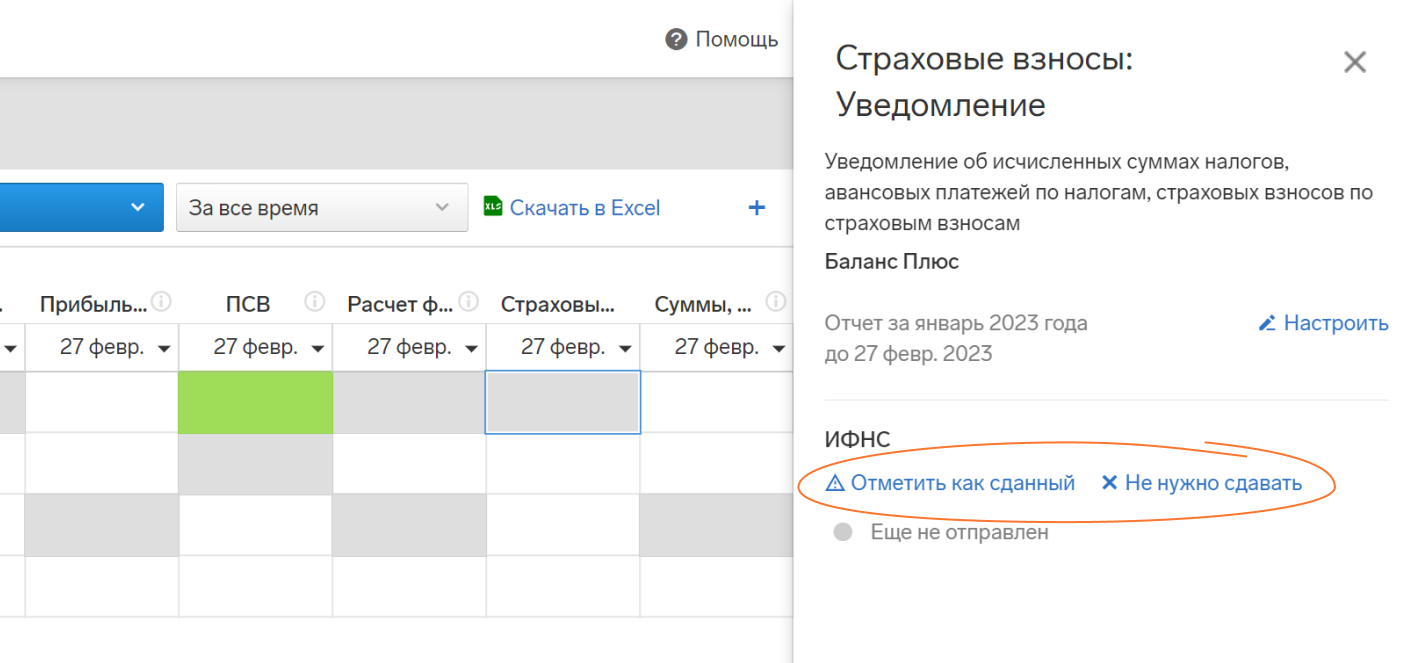

Как создать платежное поручение на основе уведомления

В окне сформированного или отправленного уведомления можно создать платежное поручение для пополнения ЕНС. При этом в платежку попадет сумма всех обязательств, указанных в уведомлении.

Подробнее о том, когда сдавать уведомление, как правильно заполнить и подать корректировку, рассказали в статье.

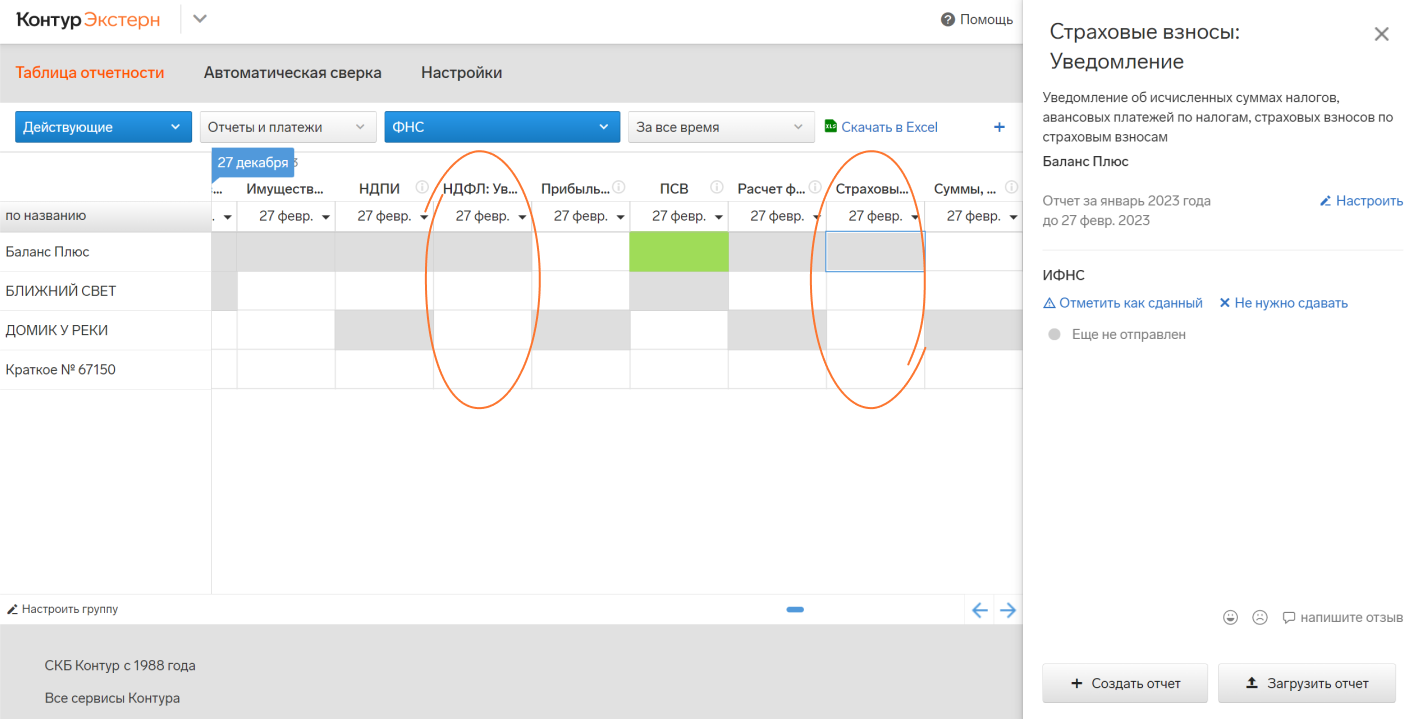

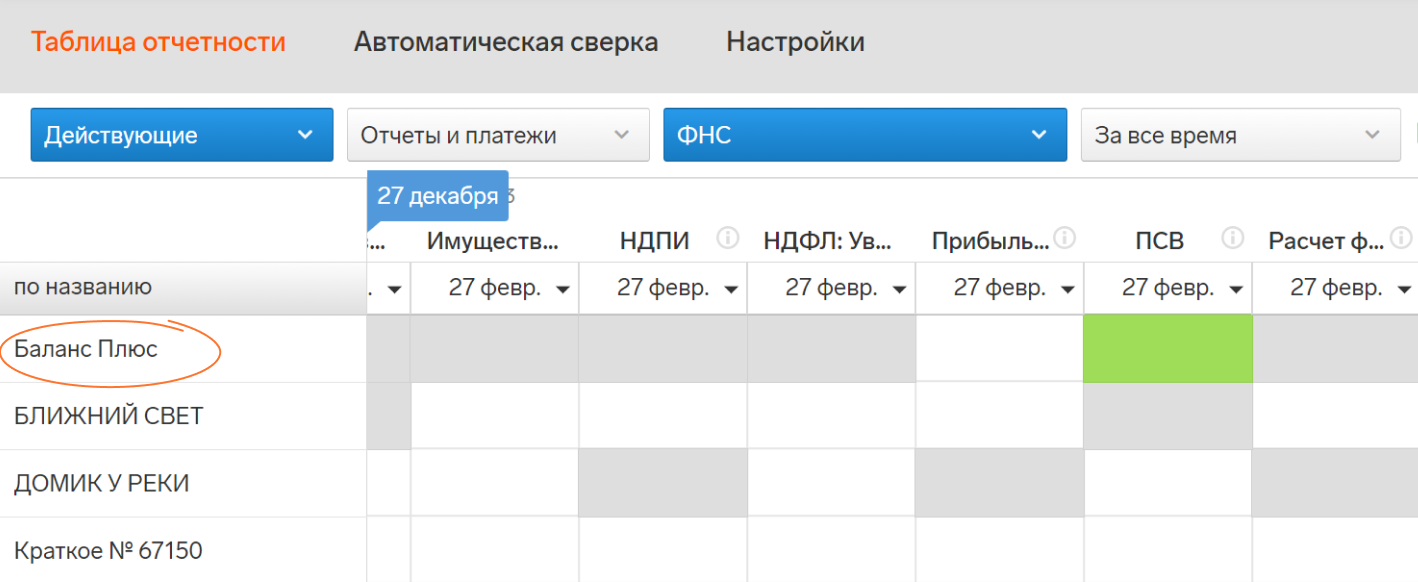

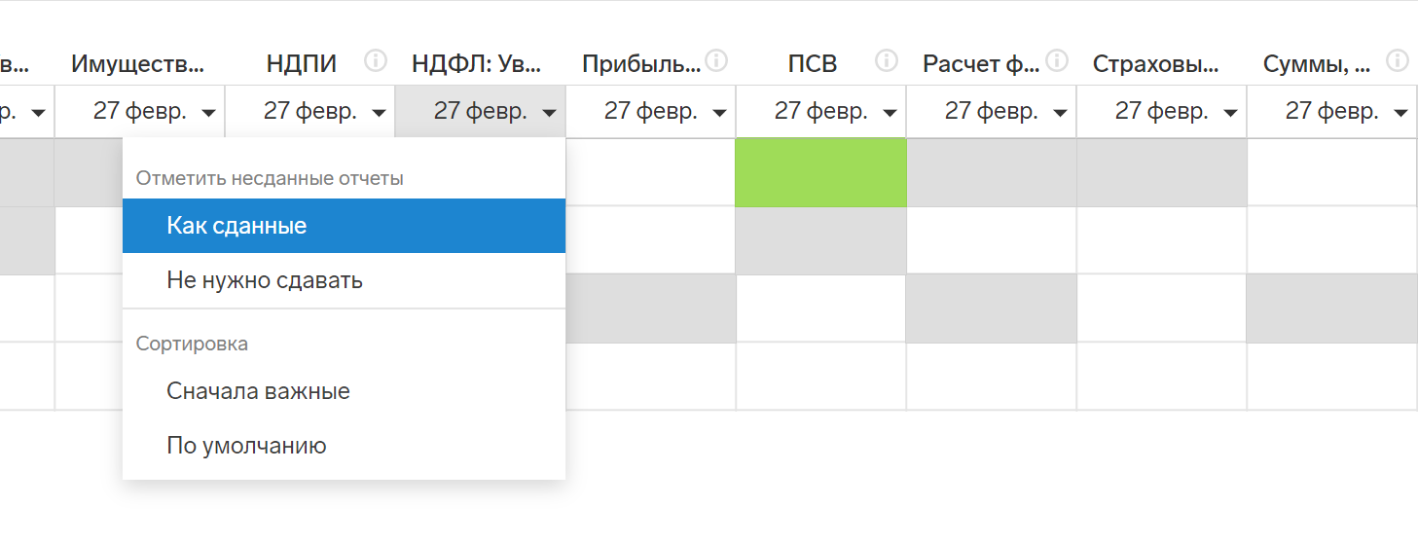

Как отслеживать сроки сдачи уведомлений и контролировать ход приема

Экстерн поможет не пропустить сроки и контролировать процесс документооборота 一 в таблице отчетности появились напоминания о сдаче уведомлений на каждый налог, по которому организации может понадобиться направить такой отчет. Вы увидите напоминание в колонке с датой:

- НДФЛ: Уведомление

- Страховые взносы: Уведомление

- Имущество: Уведомление

- Транспорт: Уведомление

- Земля: Уведомление

- УСН: Уведомление

- Суммы, выплаченные ИО: Уведомление (для налоговых агентов по налогу на прибыль)

Если в одном уведомлении вы направите информацию сразу по нескольким налогам, то во всех ячейках соответствующих напоминаний статус изменится на «Отправлен». Как только Экстерн получит положительный результат приемки из налогового органа, статус в этих же ячейках изменится на «Принят».

Как добавить напоминание об уведомлении

Если вам нужно добавить для организации напоминание по уведомлению или убрать его из календаря:

Чтобы посмотреть, по каким формам для организации уже показываются напоминания в таблице, просмотрите карточку до низа. Если нужно убрать напоминание, нажмите на красный крестик в строке выбранного отчета 一 он больше не будет показываться для этой организации. Отправленные ранее отчеты по этой организации из Таблицы не пропадут, напоминания об отчетах других организаций не изменятся.

В течение 2023 года у налогоплательщиков есть право подавать уведомления с помощью платежного поручения, если уведомление в виде отчета ранее ни разу не подавалось. Если вы решили уведомлять ФНС об исчисленных суммах налогов платежкой:

- Добавьте в таблицу отчетности напоминание о сдаче уведомления по схеме, которая описана выше.

- После отправки платежки поставьте в ячейке отметку, что отчет сдан. Также можно поставить отметку, что сдавать отчет не нужно.

Пометить можно не только конкретную ячейку, но и всю колонку сразу 一 например, если вы уведомили ФНС об исчисленных суммах налогов по всем организациями с помощью платежек.

О том, как заполнить платежное поручение, если оно подается в качестве уведомления, рассказали в статье.

При проверке правильности уплаты налогов фирмой налоговыми инспекторами был установлен тот факт, что фирма своевременно не перечисляет в бюджет единый социальный налог.

Входят ли отношения между налоговыми органами и работодателями в предмет трудового права?

Речь идет о неуплате налога., а не о трудовых взаимоотношений,регулируемых Трудовым Кодексом. Согласно ст. 31 НК РФ, налоговый орган имеет право определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему Российской Федерации, расчетным путем на основании имеющейся у них информации о налогоплательщике. Таким образом и суммы ЕСН являются предметом налоговой проверки.

Статья 11 ТК РФ — Действие трудового законодательства и иных актов, содержащих нормы трудового права

Трудовым законодательством и иными актами, содержащими нормы трудового права, регулируются трудовые отношения и иные непосредственно связанные с ними отношения.

В данном случае у фирмы имеется обязанность уплачивать законно установленные налоги и сборы.

Статья 2 НК РФ — Отношения, регулируемые законодательством о налогах и сборах

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации,

Статья 106. Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Статья 107. Лица, подлежащие ответственности за совершение налоговых правонарушений

1. Ответственность за совершение налоговых правонарушений несут организации и физические лица в случаях, предусмотренных главами 16 и 18 настоящего Кодекса.

Похожие вопросы

Отношения между налоговыми органами и работодателями в предмет трудового права не входят. Данные отношения регулируются, в частности, Налоговым кодексом РФ.

А какие еще задачи по трудовому праву вам заданы? Может что есть по уголовке?

Являются ли нормы, регулирующие отношения члена профсоюза с выборным профсоюзным органом, элементом системы трудового права России?

Уважаемая Любовь ! Отношения работника с проф. не регулируется трудовым законодательством. Что за выговор? Глупость. Делайте выводы. Удачи.

Отношения между членами профсоюза и выборным профсоюзным органом к предмету трудового права не относятся. В Трудовом кодексе РФ имеется глава 58 Защита трудовых прав и законных интересов работников профессиональными союзами.

Генеральный директор издал приказ, в соответствии с которым все работники канцелярии увольнялись в связи с ее ликвидацией. Одновременно тем же приказом создавался секретариат генерального директора и утверждалось положение о секретариате, которое в целом совпадало с положением о канцелярии. В секретариат проводится конкурсный набор сотрудников.

Могут ли трудовые отношения возникать на основании конкурса? Каков порядок приема работников по конкурсу?

Трудовой договор может быть расторгнут работодателем, в частности, в случаях:

1) ликвидации организации либо прекращения деятельности индивидуальным предпринимателем;

2) сокращения численности или штата работников организации, индивидуального предпринимателя (ст. 81 ТК РФ).

1. Трудовые отношения могут возникать на основании конкурса, ст.16 ТК РФ

2.Ликвидировать подразделение нельзя, можно только организацию в целом. У Вас просто изменение организационной структуры (т.е. Вас должны уволить по сокращению). Но работодатель еще должен обосновать необходимость сокращения одного отдела и созданием другогос аналогичными функциями. Просто хотят избавиться от отдельных работников. Подавайте в суд

3. Отношения между налоговыми органами и работодателями не входят в предмет трудового права

Это так? Что меня ждет, если выяснится, что налоги фирмой не были уплачены?

Дело вот в чем.

Уважаемая Светлана! Вы должны получить у работодателя справку по форме№2НДФЛ. Если Вам выдадут справку, по которой налог удержан, то лишь тогда Вы можете подавать декларацию и заявление на вычет. Если при проверке Вашей декларации будет установлено, что справка, выданная работодателем, подложная и НДФЛ не перечислялся в бюджет, то в предоставлении вычета Вам откажут, а материалы на лиц подписавших справку передадут для возбуждения уголовного дела. Если хотите получить вычет, то найдите такую работу, где хотя бы НДФЛ с официальной зарплаты перечисляют в бюджет. Смею Вас уверить, что таких работодателей большинство.

В процессе проверки налоговыми органами финансовой документации одной из этих фирм были обнаружены нарушения.

Две юридические фирмы заключили соглашение о зачете взаимных требований. В процессе проверки налоговыми органами финансовой документации одной из этих фирм были обнаружены нарушения. Фирма была оштрафована. Имеет ли право данная фирма обратиться с иском в суд с просьбой обязать другую фирму уплатить (возместить) в порядке регресса штраф, то есть обязать нести солидарную ответственность. Ведь они именно с фирмой которая была оштрафована заключили договор о зачете взаимных требований. Заранее спасибо.

Солидарная обязанность (ответственность) возникает, если солидарность обязанности предусмотрена договором или установлена законом — это говорит ст. 322 ГК РФ. Сможете мне дать ссылку на норму налогового законодательства РФ, устанавливающую солидарную ответственность за нарушение обязанностей по уплате налогов или штрафов за налоговые правонарушения ?

Администратор печатает сообщение

Регистрируясь на сайте, Вы принимаете

С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

Иллюстрация: Моё дело

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

Алексей Лиманский, к. э. н., эксперт по учету и налогам

Вы могли благополучно свериться с ФНС в конце 2022 года, а на 1 января 2023 получить сюрприз: сальдо Единого налогового счета (ЕНС) оказалось другим. И оно не совпадает с вашими учетными данными. Другая ситуация — когда ничего не сверяли, а на 1 января тоже обнаружили расхождения. Что делать, если данные вашего учета не совпадают с цифрами ФНС, рассказали в статье.

Итак, наступило 1 января 2023 года и оказалось, что налоговая сформировала по вашей компании (ИП) неверное сальдо ЕНС. Что делать, зависит от того, сверялись вы с налоговой перед новым годом или нет.

Ситуация 1. Предполагаемое сальдо ЕНС было верным

Идеальный вариант — к концу 2022 года вы успели официально свериться с налоговой и у вас есть выписка операций по расчетам с бюджетом или акт сверки с инспекцией. Тогда обжалуйте новое сальдо, приложив для подтверждения своих доводов эти документы.

На конец 2022 года вы могли сверять расчеты по информационному сообщению от ФНС, где значилось верное сальдо ЕНС (на языке инспекторов — проект сальдо ЕНС). Такие сообщения налоговая рассылала в конце 2022 года. Если цифры вас устраивали, скорее всего, ошибка технического характера со стороны налоговой. Обжалуйте новое сальдо, сославшись на это сообщение.

Ситуация 2. До 1 января 2023 не сверялись с налоговой

Первым делом есть смысл открыть и изучить информационное сообщение от ФНС о состоянии расчетов. Кампанию по рассылке таких сообщений ФНС проводила в конце 2022 года в рамках подготовительной работы. Эта информация передавалась в электронной форме по ТКС (например, через СБИС) и через личные кабинеты налогоплательщиков.

Проанализируйте построчно сальдо по всем обязательствам. Возможно, когда изучите документ, вы поймете, почему есть разница между вашими данными и сальдо ЕНС.

Если информационное сообщение вы не получали по какой-то причине или не смогли в нем разобраться и выявить ошибку, запросите в ФНС выписку операций по расчетам с бюджетом (по форме КНД 1166107) или акт сверки расчетов по налогам, сборам, пеням и штрафам (КНД 1160070).

Как только проясните ситуацию, внесите необходимые корректировки в свой учет, если у ФНС занесено все верно. В случае, когда ошибка на стороне налоговой, требуйте исправлений в налоговой по месту постановки на учет. Если вопрос не решается, обращайтесь в вышестоящую инспекцию. Последняя инстанция для решения спорных вопросов — суд.

Проще и быстрее всего взаимодействовать с ИФНС из своей бухгалтерской программы. В СБИС есть функционал, который позволяет убедиться, что деньги поступили в бюджет и правильно разнесены. А также проверить, есть ли недоимки, переплаты, пени или штрафы.

Если данные вашего учета не будут строго соответствовать данным ФНС, то не исключена вероятность нарваться на пени и штрафы. Или есть риск потерять излишне уплаченное (взысканное).

Даже если у вас на ЕНС вдруг неизвестно откуда взялись лишние средства, не спешите радоваться. Вероятнее всего, в какой-то момент эта переплата окажется ошибкой системы. И уж тем более нельзя игнорировать недостаток средств на ЕНС. Он может возникнуть, например, если ФНС списала вашу старую переплату (с истекшим сроком годности). В таком случае важно оперативно понять, можно ее взыскать по суду или долг безнадежен.

Чтобы в новом году не разориться на пенях и штрафах, рекомендуем регулярно отслеживать состояние вашего ЕНС. Какие справки для этого запросить в налоговой, подскажет наша таблица. Также данные о состоянии Единого счета и детализацию единого платежа можно найти в личном кабинете на сайте ФНС или получить в своей бухгалтерской программе.

Проще и безопаснее всего — организовать регулярную сверку с ФНС в автоматическом режиме. Это возможно с помощью расширения «СБИС Суперсверка». Программа точно не забудет свериться с ИФНС. При наличии расхождений предупредит о них и вы сможете своевременно разобраться в причинах отклонений.

Какие справки обязана выдавать ФНС

Документы, которые можно запросить у налоговой, чтобы проанализировать сальдо ЕНС и движение по счету, указаны в ст. 32 НК РФ (подп. 10 п. 1). Это три справки, которые мы перечислили в таблице.

Попробовать СБИС Бухгалтерию —14 дней бесплатно