С 1 июля и до 31 декабря 2022 года бизнес сможет опробовать новый механизм уплаты налогов, взносов и сборов — единый налоговый платеж, или ЕНП.

Плательщик заблаговременно перечисляет некую сумму на специальный счет, с которого инспекция потом сама засчитывает деньги в счет текущих налоговых платежей. Такой способ уже существует для физлиц с 2019 года и работает как авансовый кошелек. Пока что для бизнеса ЕНП добровольный, но с 2023 года станет обязательным.

Расскажу, как работает единый налоговый платеж для бизнеса и в чем его плюсы и минусы.

С 1 января 2023 года новый механизм уплаты налогов и взносов — одной платежкой на специальный счет — вместо добровольного становится обязательным.

Почти все налоги и взносы нужно перечислять в единый срок. Для сдачи деклараций и расчетов тоже установлена единая дата. Однако в большинстве случаев придется дополнительно подавать в ИФНС отдельные уведомления об исчисленных суммах налоговых платежей.

Заявленная цель нового порядка — упростить уплату налогов и взносов, не меняя порядок их расчета, и свести к минимуму ошибочные платежи. Расскажу, как все это будет работать.

С 01.01.2023 единый налоговый платеж (ЕНП) обязателен. Все налоги и взносы, включая НДФЛ, перечисляют раз в месяц одной платежкой. Исключения – взносы «на травматизм» и госпошлина. В 2023 г. платежи, по которым подают уведомления, можно перечислять отдельными платежками (ст. 11.3 НК РФ).

Таким образом, в общем случае, все налоги и страховые взносы с 1 января 2023 года нужно платить путем перечисления ЕНП.

- Сроки уплаты ЕНП 2023

- Сроки уплаты ЕНП-2023 (общий принцип)

- Что такое единый налоговый платеж

- Кто сдает уведомление по ЕНП в июле

- Какие налоги попадают в июльское уведомление

- Образец заполнения июльского уведомления

- Подача уведомлений по ЕНП – это обязанность по НК РФ

- Интересное сообщение ФНС от 16. 2023

- Тестируем сервис

- Какие платежи может формировать ИП

- Выводы

- Запомнить

- Как налоговая засчитывает ЕНП в счет платежей в бюджет

- Единые сроки уплаты налогов и сдачи отчетности

- Как заполнить платежку на перечисление ЕНП

- Какие налоги входят в состав ЕНП

- Кто сможет применять ЕНП

- Преимущества нового порядка уплаты налогов

- Новый порядок начисления пеней

- Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

- Как вернуть остаток единого налогового платежа

Сроки уплаты ЕНП 2023

С 2023 года сроки налоговой отчетности и перечислений в бюджет для большинства налогов и взносов стали едиными (Закон от 14.07.2022 № 263-ФЗ). Сроки налоговой отчетности и перечислений в бюджет для большинства налогов и взносов общие:

При совпадении с выходным или нерабочим праздничным днем срок переносится на ближайший рабочий день.

Сроки уплаты ЕНП-2023 (общий принцип)

Сроки уплаты основных налогов в составе ЕНП-2023

Срок уплаты налога на имущество организаций в составе ЕНП

Сроки уплаты в 2023 году налога на имущество организаций, а также авансовых платежей по нему приведем ниже.

Срок уплаты транспортного налога в составе ЕНП в 2023 году

Транспортный налог, включая авансовые платежи по нему, в 2023 году уплачиваются в следующие сроки.

Срок уплаты земельного налога в составе ЕНП в 2023 году

В 2023 году земельный налог (в том числе авансовые платежи по нему) уплачиваются в нижеприведенные сроки.

Срок уплаты страховых взносов в 2023 году

Что такое единый налоговый платеж

Единый налоговый платеж, или ЕНП, — это возможность заплатить все налоги, сборы, взносы, а также пени и штрафы одной платежкой, не уточняя при этом вид, срок уплаты и другие детали платежа. А вот госпошлину с помощью ЕНП внести нельзя.

Порядок действий такой:

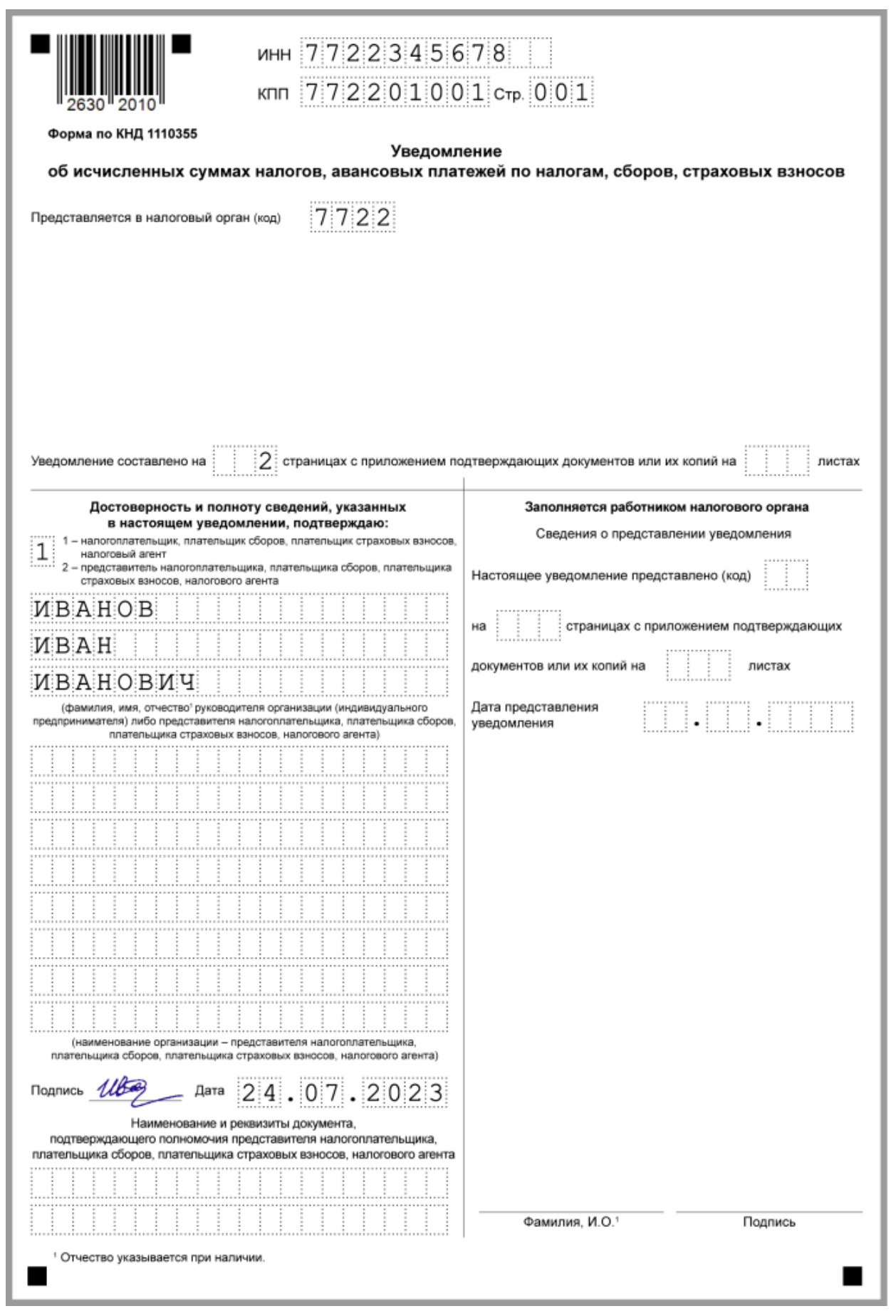

Так выглядит заполненное уведомление об исчисленных налогах и взносах

Уведомление надо подать за пять рабочих дней до срока уплаты налога или взносов.

По НДФЛ с доходов работников и иных получателей срок другой — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов. Никакого штрафа за просрочку уведомления не установлено — но если по платежу нет отчетности, как, например, в случае с авансами по налогу при УСН, сумма останется висеть на специальном счете. в этом случае начислять пени, пока непонятно.

Инспекция самостоятельно засчитывает ЕНП в счет следующих платежей:

Если у тех, кто перейдет на ЕНП, была переплата по налогам и взносам либо излишне взысканные суммы этих платежей, эти деньги ИФНС тоже будет расценивать как единый налоговый платеж.

Также на ЕНП зачислят налог или взнос, перечисленные после 1 июля по старым правилам — отдельной платежкой. Это касается только участников эксперимента.

Как заполнить июльское уведомление по ЕНП и какие налоги в него включать? Требуется ли включать имущественные налоги? Как отразить УСН по итогам 2 квартала? В какой срок передать документы в налоговую? Отвечаем на вопросы и приводим примеры.

Кто сдает уведомление по ЕНП в июле

С 2023 года компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Предположим, что у компании на едином налоговом счете (ЕНС) есть определенная сумма (допустим, 200 тыс.рублей). Однако налоговики еще не знают для чего эта сумма размещена на ЕНС. Когда к ним (налоговикам) поступит июльское уведомление, то они узнают, что 170 тыс. рублей – направить на НДФЛ, а 30 тыс. рублей – на страховые взносы. Получается, что уведомление, по сути, расшифровывает принадлежность платежей. Из него налоговики узнают, как распределить ваши деньги.

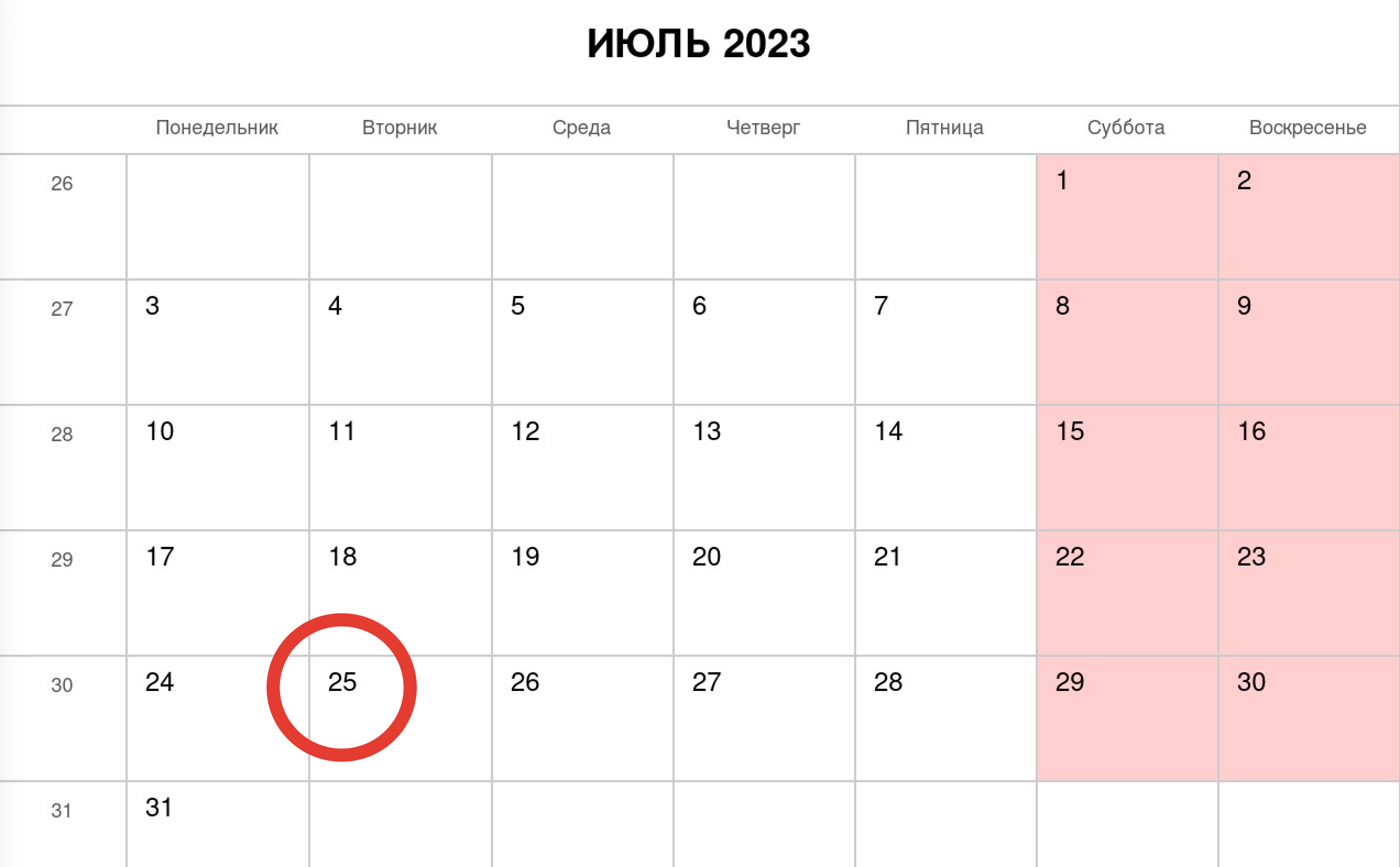

Срок сдачи июльского уведомления по ЕНП – 25 июля, вторник.

Какие налоги попадают в июльское уведомление

В июльское уведомление следует включить:

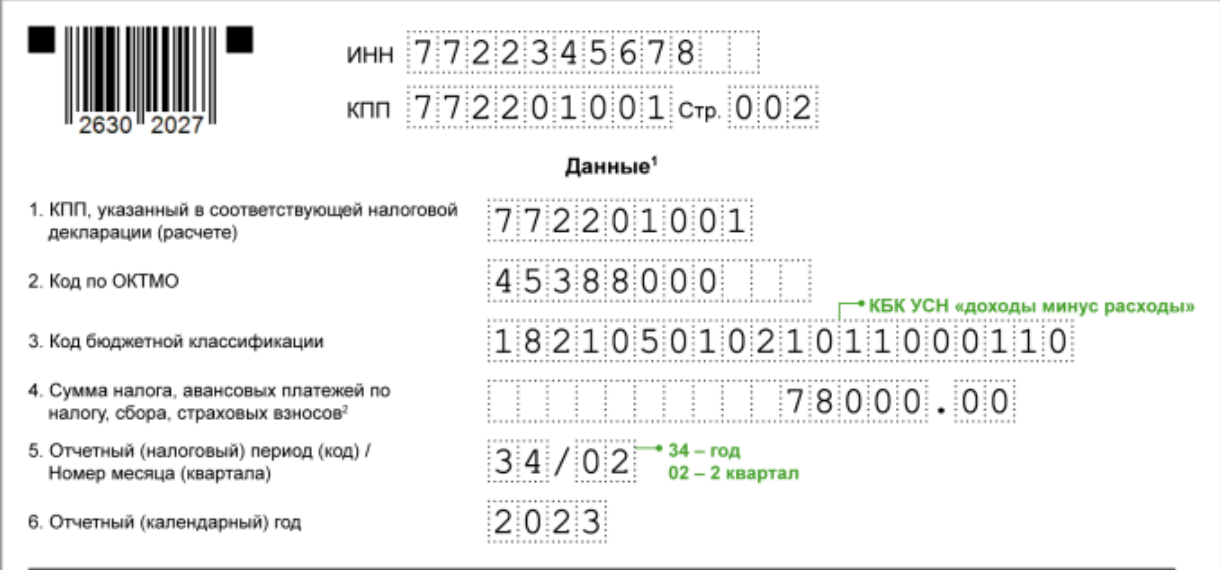

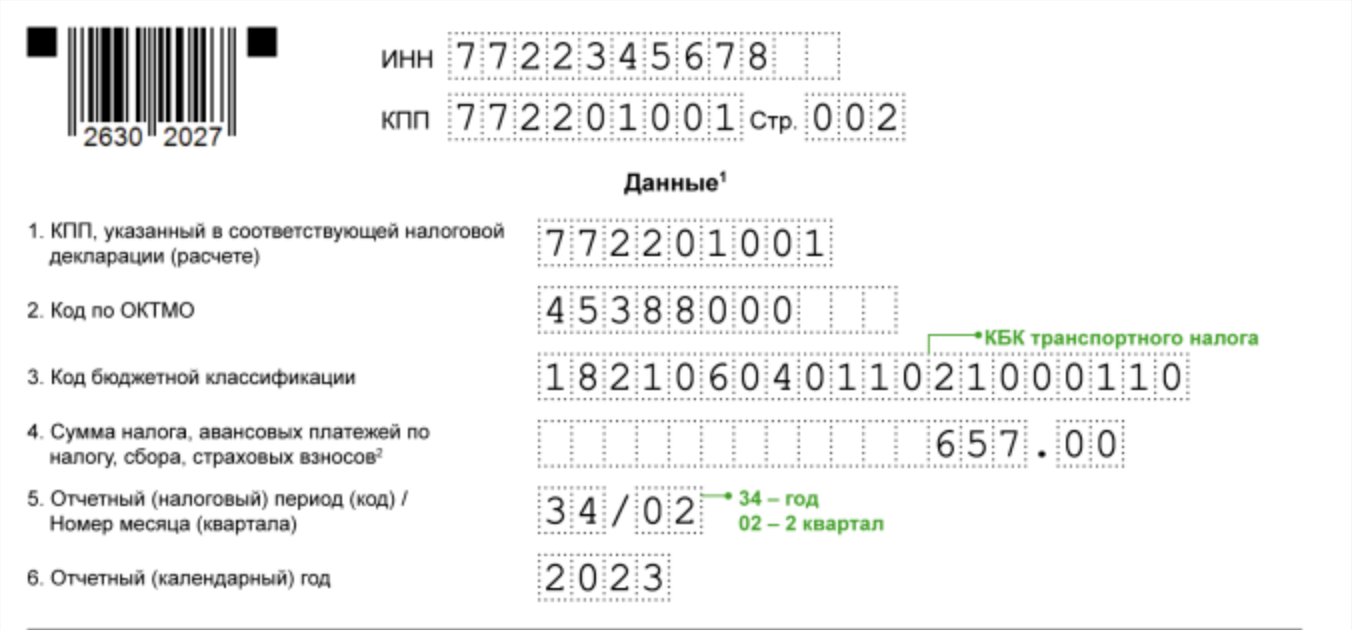

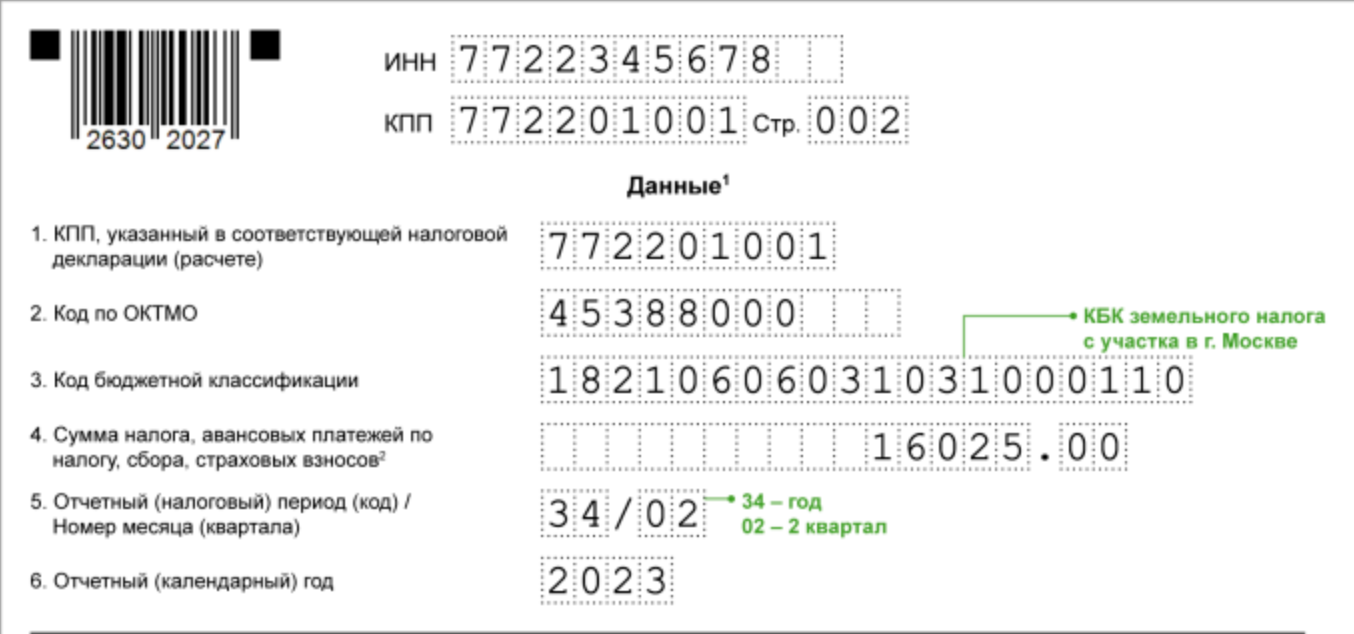

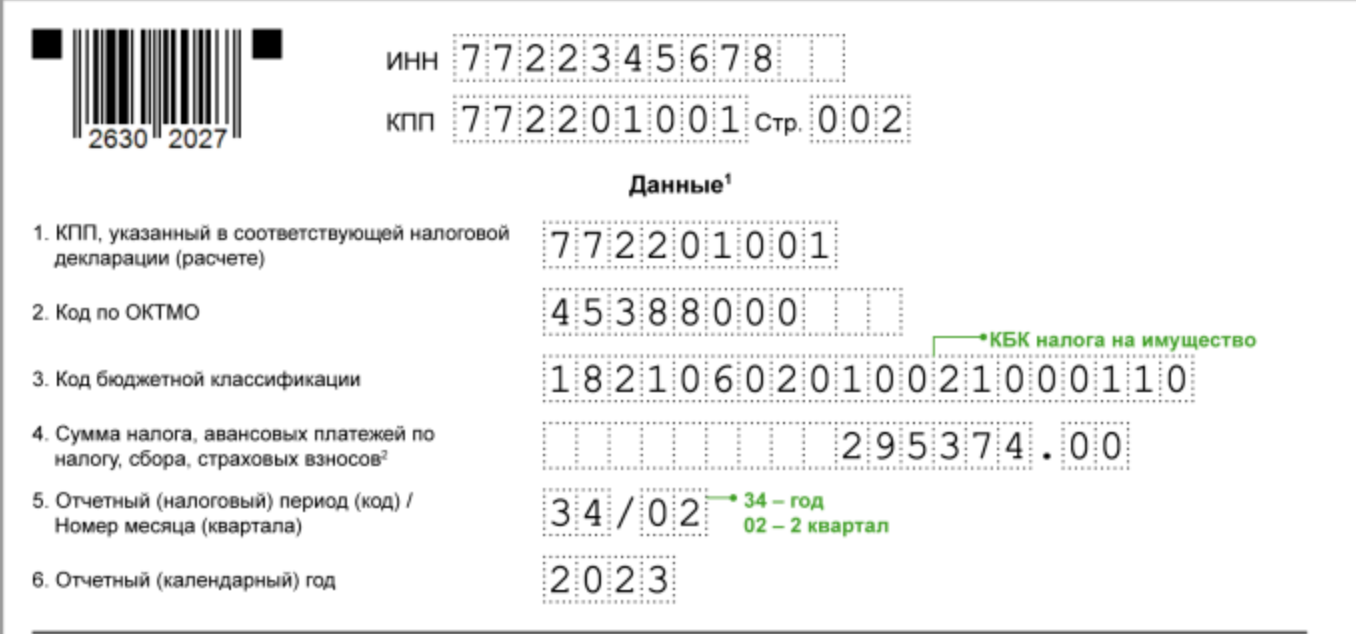

Образец заполнения июльского уведомления

На титульном листе уведомления укажите:

Покажите сумму НДФЛ, начисленную с 23 июня по 22 июля 2023 года.

Допустим, что компания должна заплатить НДФЛ в размере 38 000 руб., исчисленный и удержанный за период с 23 июня по 22 июля 2023 года включительно. Значит, основная часть уведомления будет выглядеть так:

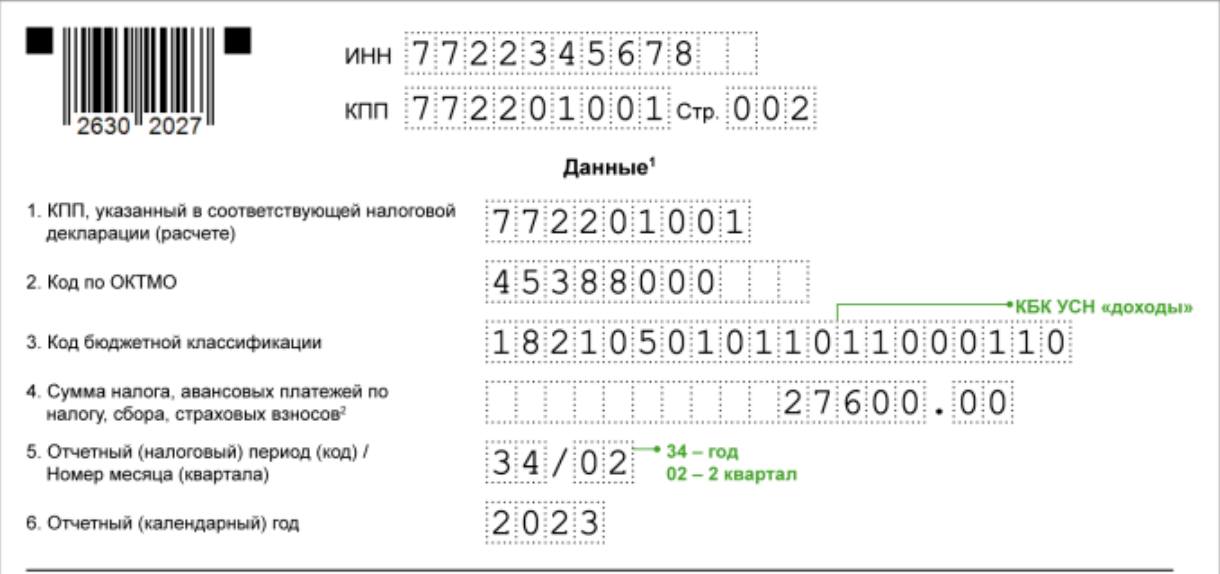

КБК укажите в строке 3 уведомления. Выбор КБК по УСН зависит от объекта, который вы применяете:

УСН “доходы минус расходы”

Транспортный налог за 2 квартал

Земельный налог за 2 квартал

Налог на имущество за первое полугодие

С 2023 года в России, по сути, началась полномасштабная налоговая реформа. И самый нашумевший аспект реформы – единый налоговый платеж. По замыслу законодателей с 01.01.2023 налогоплательщикам «упростили жизнь» – все налоги и страховые взносы теперь можно платить как единый налоговый платеж (не нужно распределять платежи на разные КБК). Но за прекрасной задумкой последовала масса проблем. И самая запутанная их них – уведомления по ЕНП. В них налогоплательщиков обязали «расшифровывать» свои платежи. Но многие бухгалтеры посчитали, что это, мягко говоря, не очень неудобым.

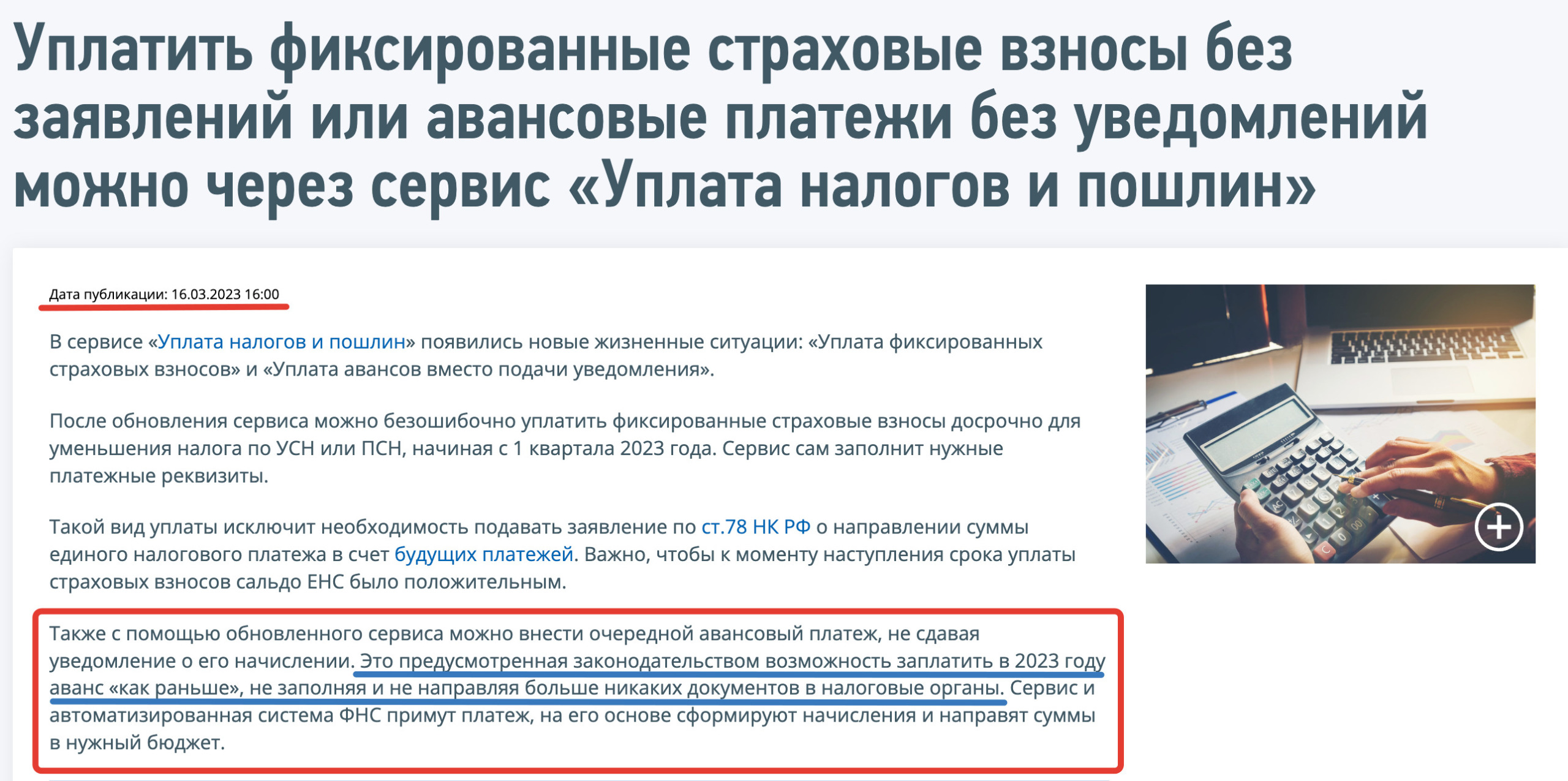

16 марта на официальном сайте ФНС появилась “странная” новость – уведомления по ЕНП можно не подавать. Как это вообще понимать? Неужели можно забыть про уведомления? Налоговики признали, что уведомления нужно отменять? Давайте разберемся.

Подача уведомлений по ЕНП – это обязанность по НК РФ

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Уведомления нужно сдавать в ИФНС для зачета ЕНП в счет уплаты обязательств. Они сдаются по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. Также см. “Сроки подачи уведомлений в 2023 году“.

Кроме того, обращаем внимание:

Интересное сообщение ФНС от 16. 2023

16 марта на сайте ФНС появилось информационное сообщение. В нем, в частности, отмечается, что с помощью обновленного сервиса «Уплата налогов и пошлин» можно внести очередной авансовый платеж, не сдавая уведомление о его начислении. Это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

Неужели налоговики предложили отказаться от подачи уведомлений?

Далее посмотрим на сам сервис от ФНС.

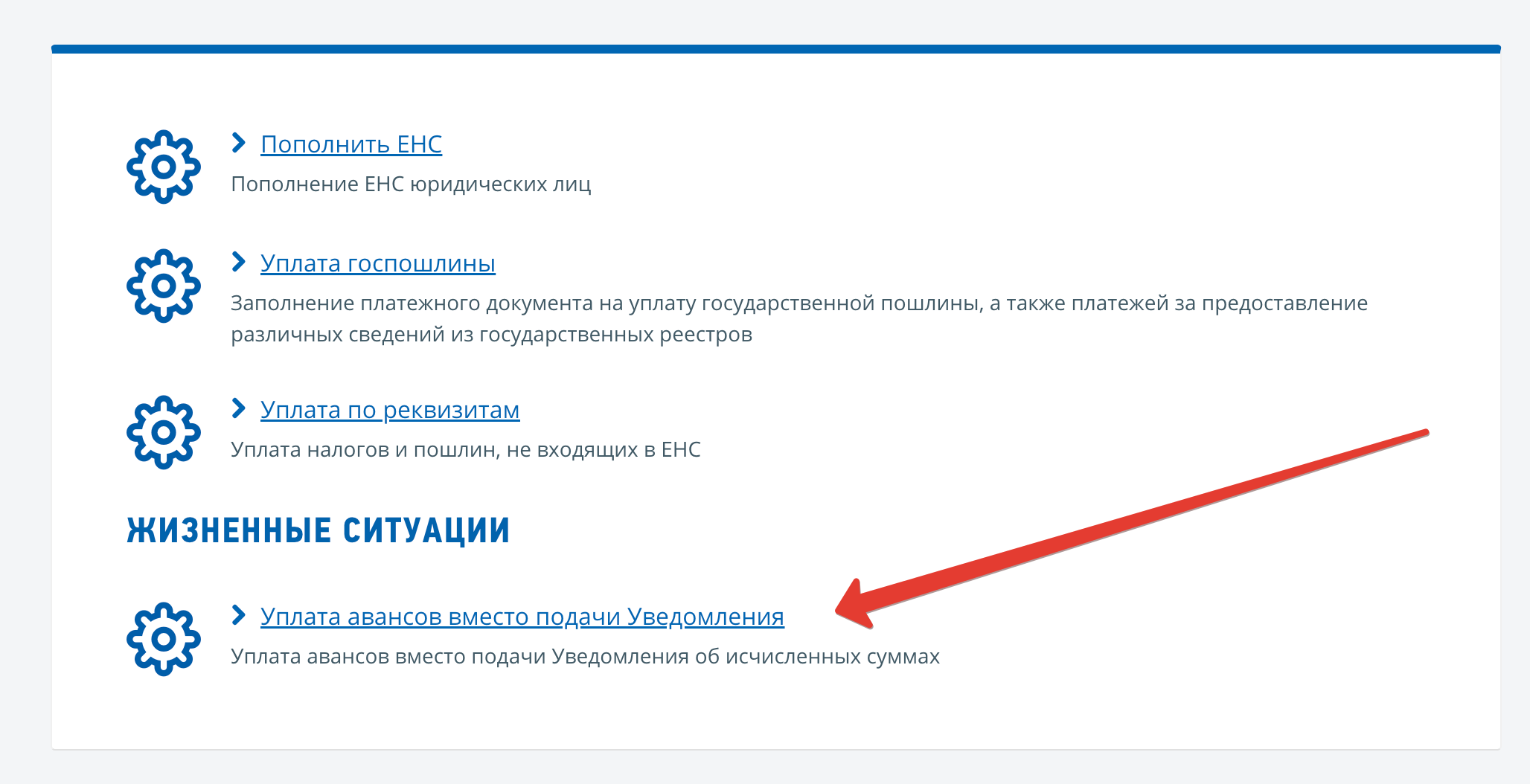

Тестируем сервис

Итак, заходим на сервис «Уплата налогов и пошлин». Нам предлагается сразу определиться в каком статусе мы будем работать с сервисом. Выбираем вариант «Юридическое лицо».

Шаг 2. Выбираем “Жизненную ситуацию”.

Далее нас интересует уплата авансов вместо подачи Уведомления об исчисленных суммах.

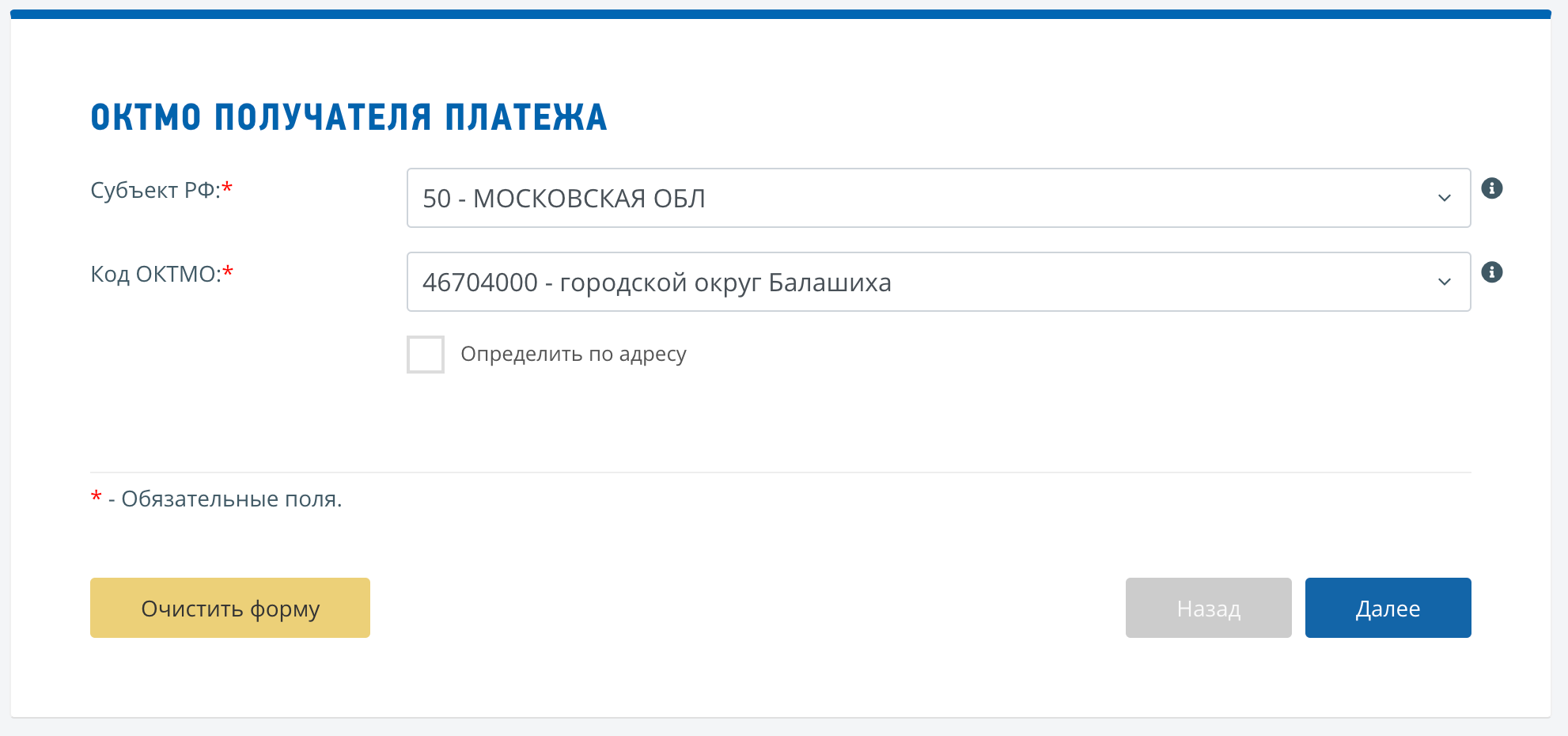

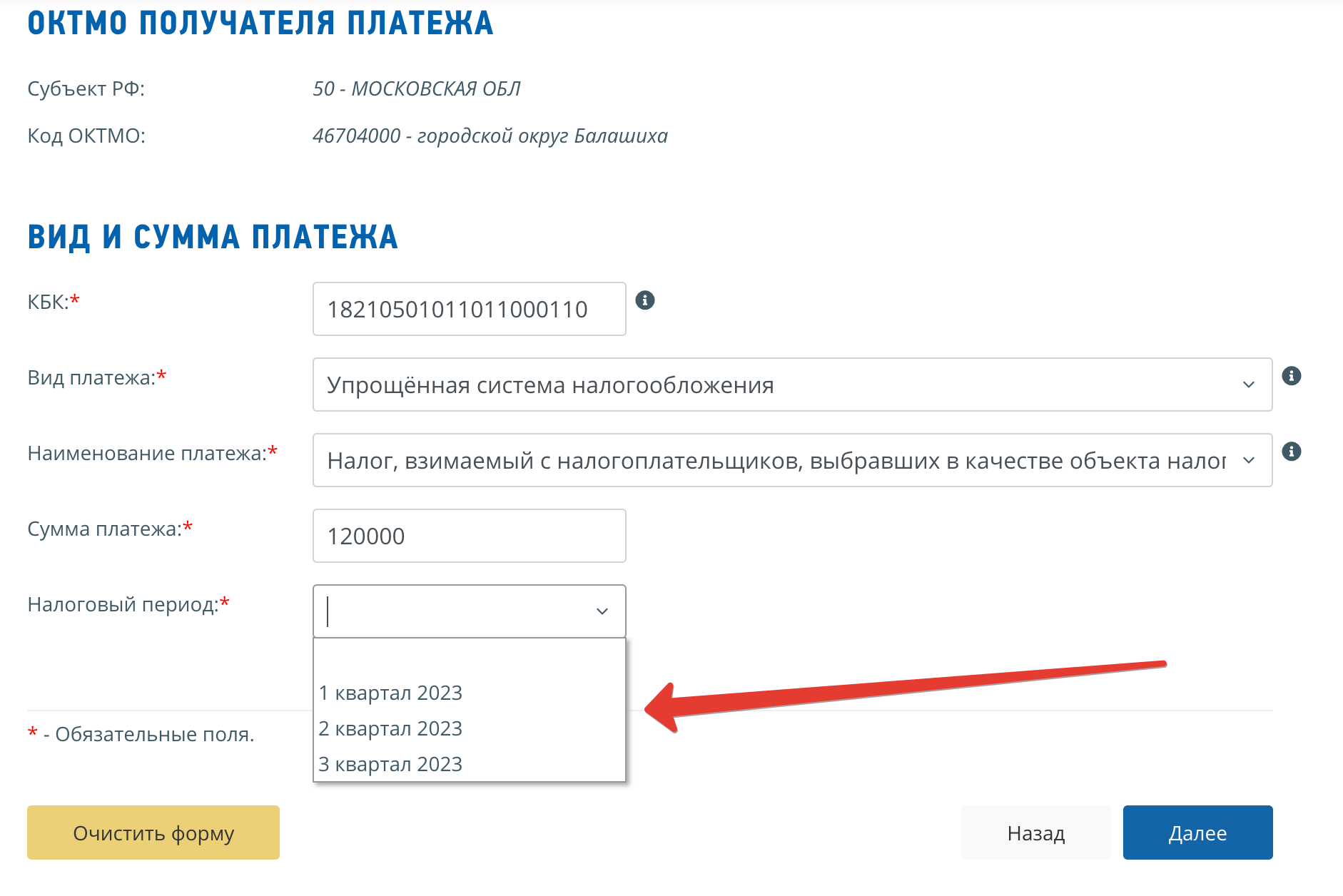

Шаг 3. Вводим субъект РФ и ОКТМО.

Потом у нас на пути форма для заполнения. Нам нужно внести наш субъект и ОКТОМ. Заполняем эти блоки (например – Московская область, го. Балашиха) и кликаем «Далее».

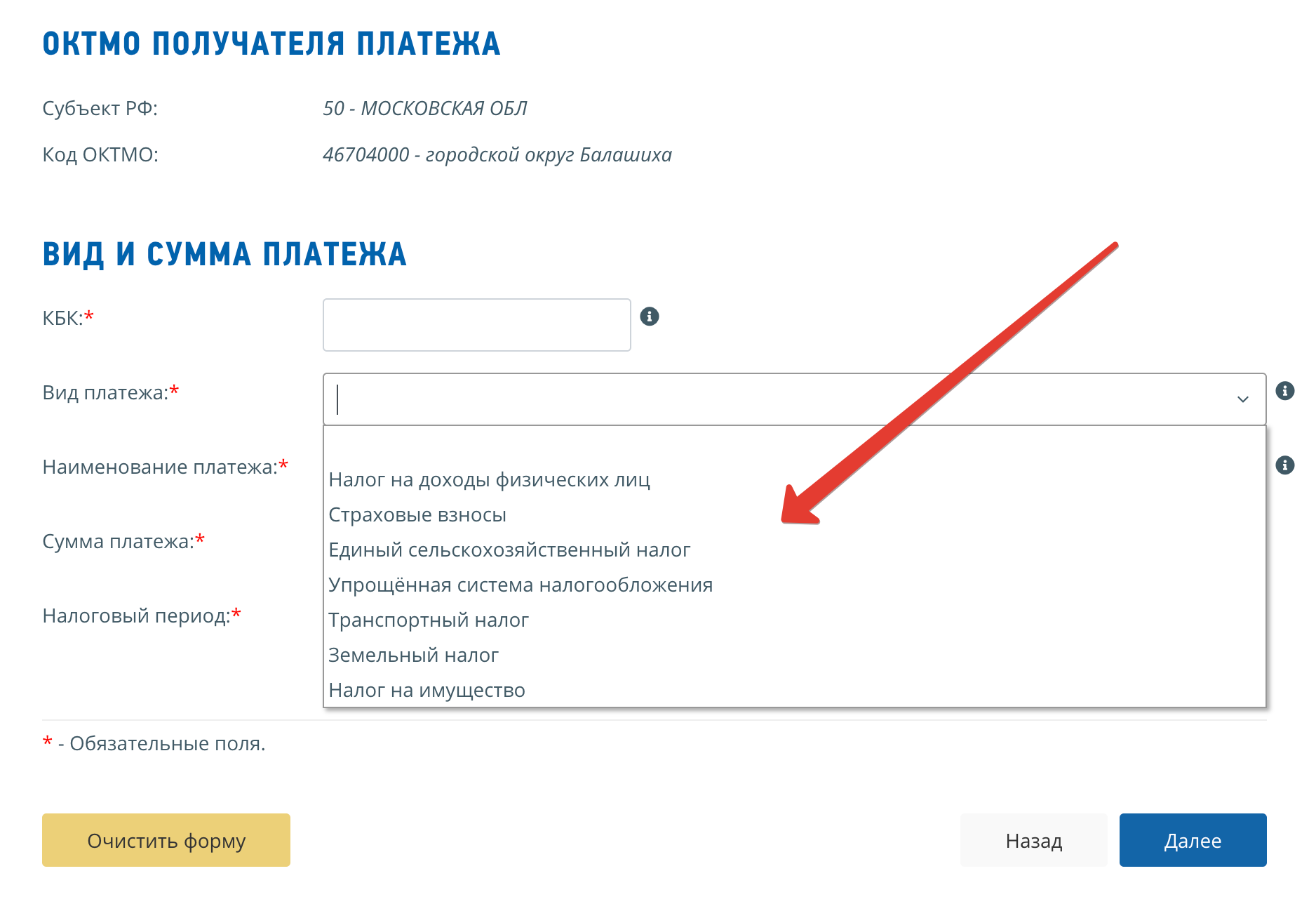

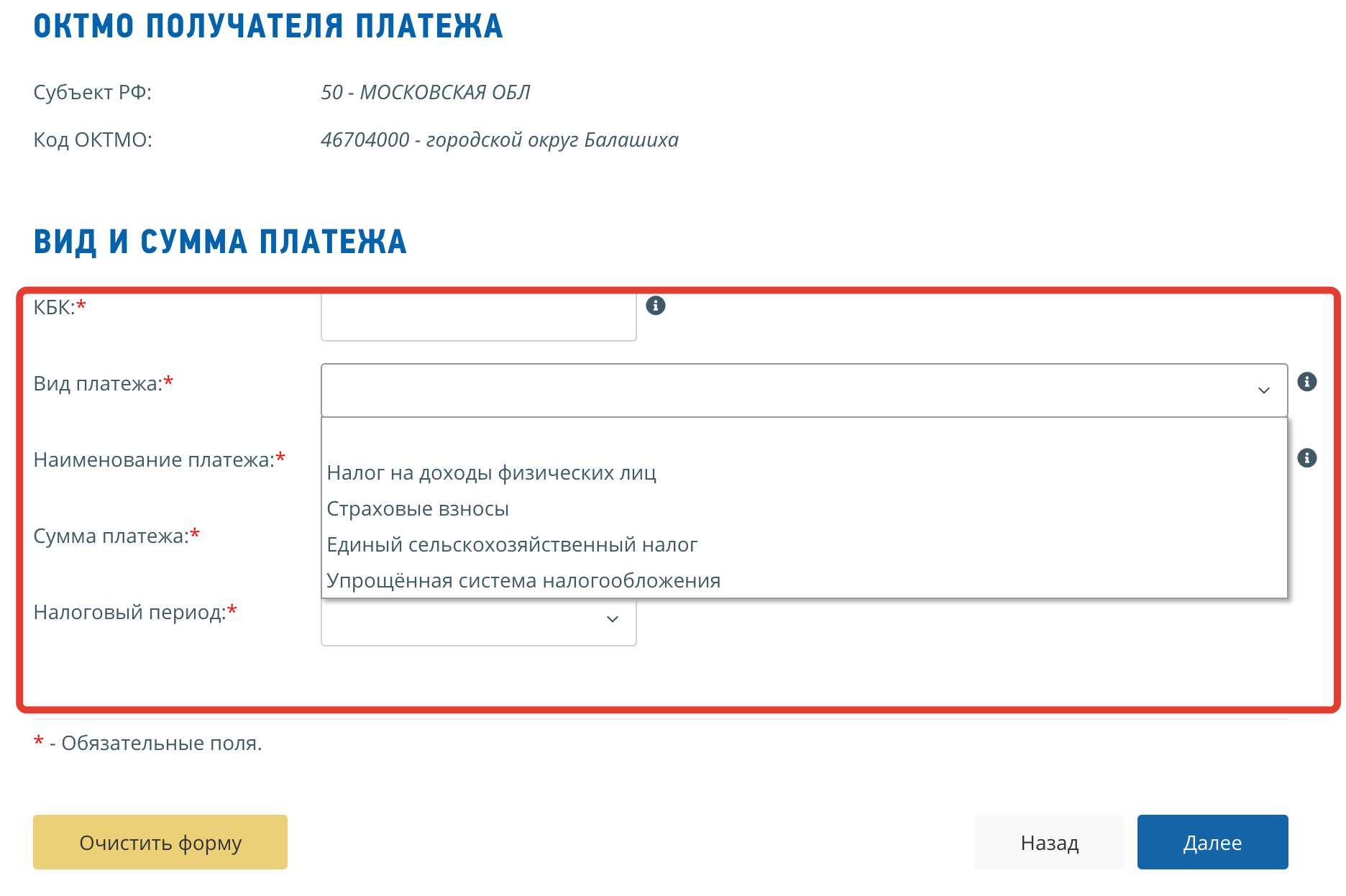

Потом нужно более детально заполнить данные о платеже (указать КБК, вид платежа, наименование, сумму и налоговый период). Сервис предлагает несколько «Видов платежей»:

Из этого мы делаем вывод, что по всем этим налогам и взносам можно вносить платежи с помощью этого сервиса и не подавать никаких уведомлений.

Мы выбрали «Упрощенную систему налогообложения». Предположим, что мы хотим заплатить авансовый платеж за 1 квартал 2023 года, объект «доходы». При выборе этого варианта – КБК подставляется автоматически. А в поле «Налоговый период» предлагается выбор.

Выбираем 1 квартал 2023 года и кликаем «Далее».

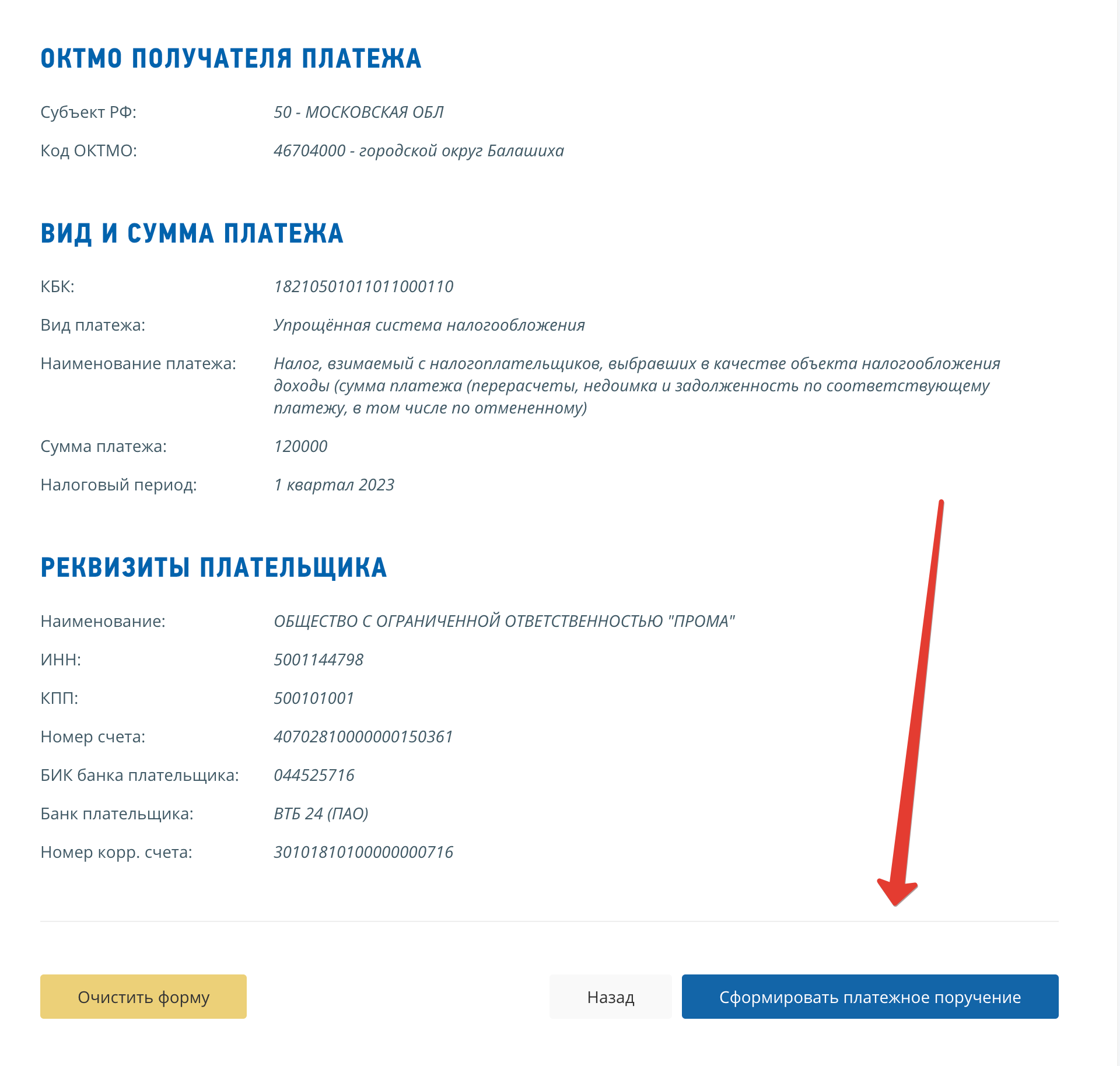

Шаг 5. Вводим реквизиты плательщика и формируем платежку.

Далее вводим реквизиты плательщика и формируем платежку.

В результате мы получаем обычную платежку, сформированную «как раньше» – в ней указан конкретный КБК (в нашем случае УСН), а в наименовании платежа приводится расшифровка суммы. Статус у платежки – 02.

При этом обратим внимание на появившийся код в поле 22. Он формируется сервисом автоматически. По нему налоговики распознают платеж.

Какие платежи может формировать ИП

Аналогичным образом ИП может формировать платежные поручения вместо уведомлений со статусом 02 по перечисленным платежам:

Более того сервис дополнен новой функцией «Уплата фиксированных страховых взносов». ФНС сообщила, что, если перечислить взносы таким способом, уменьшить суммы налога по УСН или ПСН можно будет в периоде перечисления платежа. При этом подавать заявление о направлении суммы ЕНП в счет будущих платежей не потребуется.

Но имейте в виду: для того, чтобы досрочно уплаченные взносы уменьшили сумму налога, нужно не иметь задолженности (отрицательного сальдо) на момент оплаты и сохранить положительное сальдо в сумме произведенного платежа к моменту установленного законом срока уплаты страховых взносов.

Выводы

Когда на ЕНС возникает положительное сальдо, это, по сути, переплата. Есть два способа ею распорядиться.

Способ 1. Зачесть переплату в счет:

Заявление о зачете подается электронно через спецоператора или через личный кабинет налогоплательщика. Срок подачи заявления не ограничен. Получив заявление, налоговая должна провести зачет на следующий рабочий день.

Если ИФНС произвела зачет в счет исполнения предстоящей обязанности по уплате конкретного налога, вы можете передумать и обратиться с заявлением об отмене зачета полностью или частично. Отменяют зачет последовательно начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

переплата зачтена в счет уплаты налога за другое лицо или по иному основанию, отменить зачет не получится.

Для погашения недоимок, пеней и штрафов за счет переплаты подавать заявление больше не нужно — налоговики должны сами зачитывать их за счет имеющихся на ЕНС денег.

Способ 2. Вернуть переплату на банковский счет:

Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Казначейство должно вернуть деньги не позднее дня, следующего за днем получения такого поручения от налоговиков.

Запомнить

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности, либо отчетность по ним вообще не надо сдавать, надо представлять в ИФНС уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год. Ведь только так инспекция поймет, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

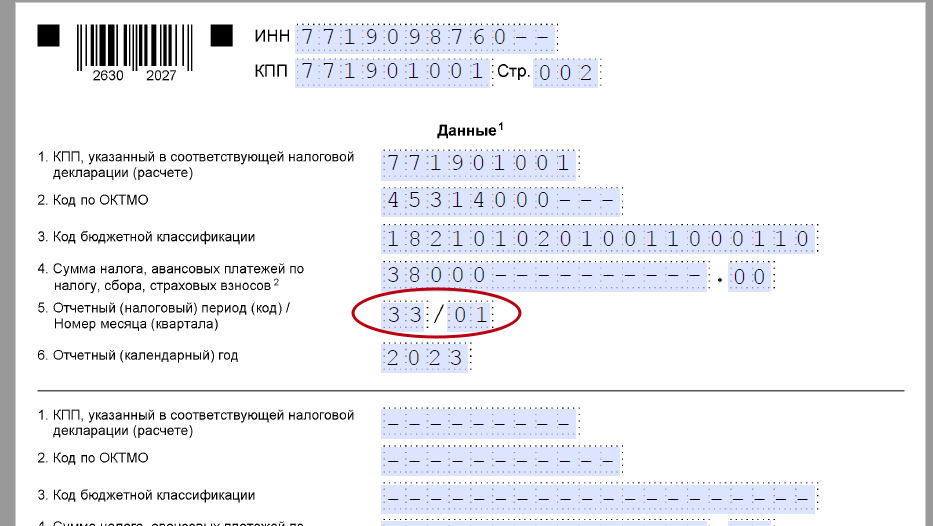

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 за каждый документ.

Сведения в уведомлении можно уточнить в любой момент до того, как наступит срок уплаты налога или взноса. Но налоговые инспекторы учитывают суммы только до дня подачи соответствующей декларации или расчета. Если данные в отчетности и в уведомлении противоречат друг другу, верными считаются данные из отчетности.

Если плательщик подал уведомление, где в реквизитах есть ошибка, надо подать новое уведомление с верными реквизитами и только по той обязанности, по которой произошла ошибка.

Если нужно изменить сумму, действуйте так:

Чтобы изменить другие данные, надо:

Если налогоплательщик не сдаст вовремя декларацию, то через 10 рабочих дней после окончания срока ее представления налоговики вернут на ЕНС суммы, ранее разнесенные на основании уведомления.

Плательщик, который с начала 2023 года ни разу не подавал в ИФНС уведомление об исчисленных суммах, вправе представлять обычные платежки на каждый налог. Но важно правильно их заполнять и проставлять в них статус плательщика «02». Из платежки инспектор должен точно видеть, какой это бюджет, что за платеж, какой у него период и какую сумму надо внести.

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Как налоговая засчитывает ЕНП в счет платежей в бюджет

Деньги со счета налоговая будет распределять по очереди:

Если денег не хватит, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Допустим, 15 августа 2022 года бизнесу нужно заплатить страховые взносы за работников — всего 300 000 :

На счете единого налогового платежа у бизнеса лежит 30 000 — этого недостаточно для погашения взносов. Инспекция зачтет сумму в процентном соотношении: в счет взносов в пенсионный фонд — 22 000 , на ОМС — 5100 , в ФСС — 2900 .

Единые сроки уплаты налогов и сдачи отчетности

С 2023 года почти все обязательные платежи надо перечислять в составе ЕНП не позднее месяца. Для квартальных платежей, например по УСН и налогу на имущество, это первого месяца следующего квартала, для ежемесячных, например для НДС и взносов, — каждого месяца.

Исключение — НДС при импорте из стран ЕАЭС, разъясняют налоговики. Хотя он и уплачивается в составе ЕНП, но в прежний срок — до месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки для уплаты авансового платежа по ЕСХН за полугодие, НДФЛ для ИП, налога при ПСН и торгового сбора.

Деньги можно вносить раньше срока, но это не обязательно.

Сильнее всего новшество с единым сроком уплаты затронуло НДФЛ с доходов работников и других людей. Его тоже нужно платить раз в месяц не позднее но тут есть особенности.

Перечислять в бюджет надо суммы исчисленного и удержанного НДФЛ за период с предыдущего месяца по текущего месяца. Например, НДФЛ, который исчислили и удержали с 23 июля по 22 августа, нужно перечислить не позднее 28 августа.

То есть НДФЛ придется удерживать, но не перечислять сразу в бюджет, а накапливать до Ежемесячного исчисления, удержания и перечисления НДФЛ с зарплаты за каждый месяц, как раньше, уже не будет. А сроки перечисления НДФЛ с аванса и зарплаты за один и месяц могут приходиться на разные даты.

С 2023 года для декабрьского и январского НДФЛ установили особый порядок перечисления, чтобы закрыть год. Налог:

Срок сдачи деклараций, расчетов и новой персонифицированной формы теперь тоже единый — не позднее месяца. Причем как для электронной, так и для бумажной отчетности.

Так, срок сдачи декларации по налогу на прибыль за первый квартал, полугодие и девять месяцев — первого месяца следующего квартала, а за год — 25 марта. Срок сдачи квартального расчета — 25-е число следующего месяца, годового — 25 февраля следующего года.

Получается, что к моменту уплаты ЕНП все налоги и взносы уже должны быть подсчитаны, а декларации и расчеты — сданы в ИФНС. И все это нужно сделать к одной дате.

Отчетность в налоговую за 2022 год тоже нужно сдать в новые сроки, действующие с 01.01.2023.

Как заполнить платежку на перечисление ЕНП

Утвержденных правил заполнения платежки на ЕНП еще нет. Налоговая служба на промостранице сообщила, что платежку можно будет сформировать в сервисе «Уплата налогов и пошлин», заполнив только плательщика и сумму платежа.

Реквизиты и образец платежки на ЕНП также есть на промостранице. Деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты.

- Статус плательщика — 01.

- ОКТМО, УИН, основание платежа, налоговый период, номер документа, дата документа — 0.

- Очередность платежа — 5.

Первый раз составить платежку на ЕНП надо не позднее 30.01.2023, потому что 28 января 2023 года выпадает на выходной, субботу. Перечислить ЕНП раньше — 09.01.2023 — надо только тем, кто не заплатил до конца 2022 года НДФЛ с зарплаты, отпускных и больничных за декабрь.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

Всегда отдельно от ЕНП нужно платить:

Кто сможет применять ЕНП

В 2022 году воспользоваться таким способом уплаты налогов и взносов смогут только организации и ИП, которые заранее подготовились:

По плану с 2023 года ЕНП станет обязательным для всех фирм и ИП.

Преимущества нового порядка уплаты налогов

ФНС уверяет, что с появлением ЕНП и ЕНС бизнесу будет легче и комфортнее работать по нескольким причинам.

Как будет на практике, узнаем через время.

Новый порядок начисления пеней

С 2023 года пени начисляются не на задолженность по конкретным налогам или взносам, как раньше, а при возникновении отрицательного сальдо единого налогового счета в целом.

Считать пени будут со дня возникновения отрицательного сальдо и по день исполнения совокупной обязанности по уплате налогов, взносов и сборов.

В 2023 году пени для ИП и компаний рассчитывают одинаково, исходя из ставки рефинансирования за каждый день просрочки. У ИП этот порядок сохранится и после 2023 года.

А вот для организаций с 2024 года пени будут исчислять так:

Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

Для начала давайте разберемся с несколькими терминами, с которыми придется иметь дело в новом механизме уплаты налогов и взносов.

Единый налоговый платеж, или ЕНП, — это деньги, которые фирма или перечисляет на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Внести больше денег можно, они никуда не денутся. Но делать это не обязательно.

Также к ЕНП относятся деньги, которые:

По общему правилу обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления денег в качестве ЕНП в бюджет. Внести ЕНП за организацию или может и третье лицо. Тогда при переводе денег оно указывает ИНН плательщика или налогового агента, за которого перечисляет ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

Налоговые инспекторы будут вести ЕНС отдельно по каждому плательщику — фирме или ИП. Зачисленную на счет сумму ИФНС сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации или расчете, либо в специальном уведомлении, о котором расскажу дальше.

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

Если на дату платежа на ЕНС денег недостаточно, их распределят пропорционально суммам к уплате. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по одному платежу.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Узнать о состоянии ЕНС можно в личном кабинете налогоплательщика — компании либо в бухгалтерской учетной программе. Кроме того, такую информацию можно запросить в своей налоговой. Подав заявление по утвержденной форме, там можно заказать справки:

Первые две справки должны выдать в течение пяти рабочих дней со дня поступления запроса, а третью — в течение 10 рабочих дней.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

Сальдо ЕНС на 1 января 2023 года ИФНС сформирует сама по имеющимся у нее данным. Но не будет учитывать переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку.

Однако предварительное сальдо ЕНС можно узнать еще до нового года, сообщает налоговая служба. Для этого надо лично обратиться в свою инспекцию, там выдадут сообщение о состоянии расчетов с бюджетом. Если данные в документе некорректны, налоговики рекомендуют провести совместную сверку.

Как вернуть остаток единого налогового платежа

Остаток ЕНП, который инспекция не зачтет в счет уплаты налогов и взносов, можно вернуть. Делается это так:

Еще единый налоговый платеж за организацию или предпринимателя может перечислить и третье лицо — например, директор компании или родственник ИП. Но этот человек не может подать заявление на возврат денег.