Когда отменили ЕСН? В связи с чем? Стоит ли ожидать возврата ЕСН? Попробуем разобраться в нашей статье.

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

- Что такое единый социальный налог?

- Налоговая база единого социального налога (ЕСН)

- Когда был отменен и возвращен налог

- Тарифы и ставки

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- Стоит ли ожидать возврата ЕСН?

- В каком году отменен ЕСН и с чем это связывали?

- Перспективы возврата социального налога

- Что изменила отмена ЕСН в страховых платежах?

- Страховые взносы

- Итоги

Что такое единый социальный налог?

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

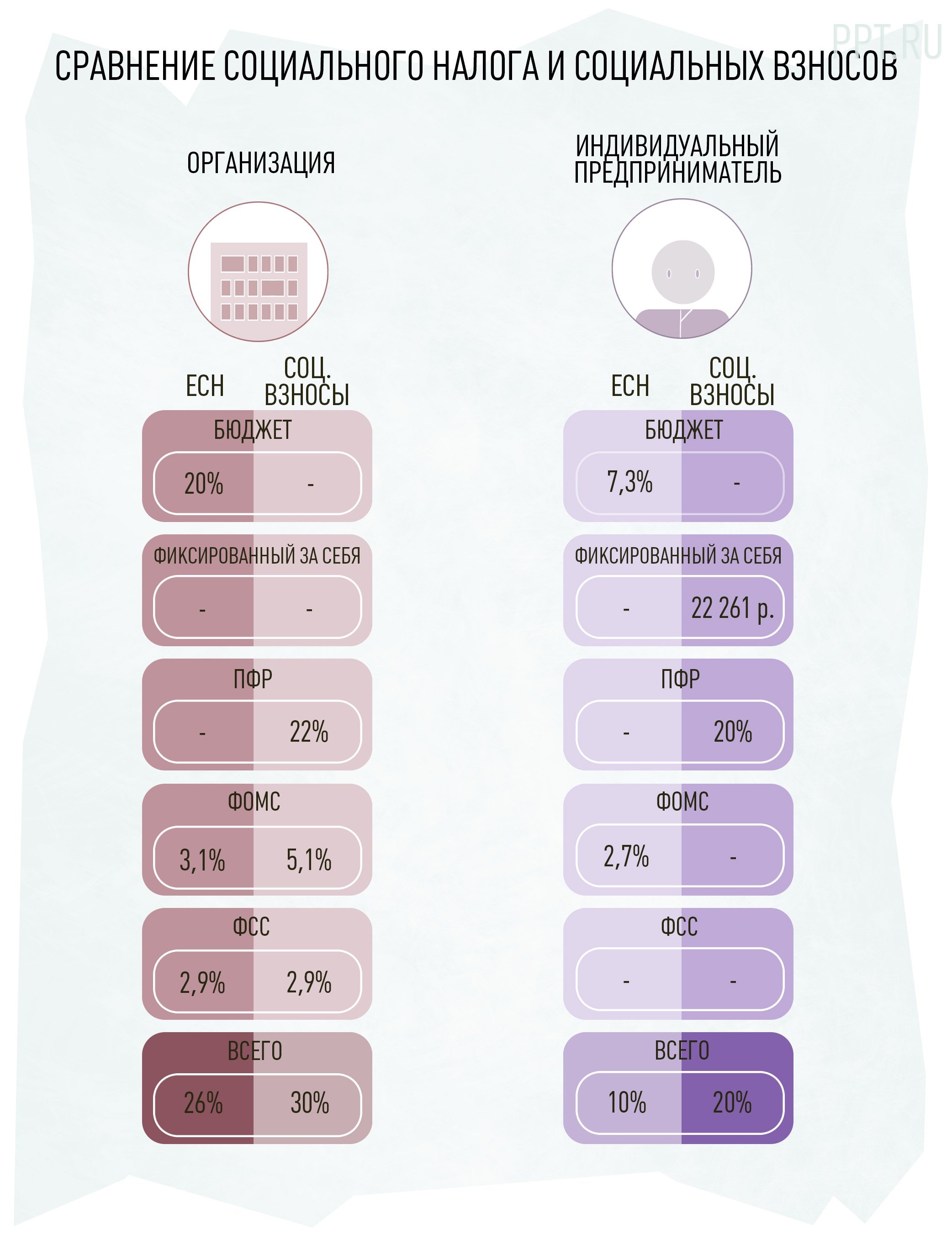

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Налоговая база единого социального налога (ЕСН)

Налоговая база для единого социального налога (есн) — это выплаты работникам. Такого понятия, как единый соцналог, сейчас в законе нет, фактически это страховые платежи в Фонды. ЕСН был отменен в 2010г., сейчас администрирование страховых взносов вновь передано ФНС РФ, но ЕСН законодательно возвращен не был. В статье рассказано о составе соцвзносов, тарифах и базе для исчисления.

Практически в 2017 года был возвращен единый социальный налог, в 2020 году ставка его составила 30 процентов плюс ставка взносов на страхование от несчастных случаев («на травматизм»), которая является величиной переменной и зависит от опасности производства (составляет в итоге от 0,2% до 8,5%). С чего взимается единый соцналог и каковы конкретные ставки, указано в статье. Для начала, историческая справка.

Когда был отменен и возвращен налог

Единый соцналог был введен в 2001г. и действовал до 2010. Он заменил взносы в ПФР, Соцстрах, Фонд медицинского страхования и иные социальные платежи. Затем законодатель решил вернуть эти социальные отчисления, глава о ЕСН была исключена из Налогового кодекса, фонды стали собирать деньги и распределять их на счетах страхователей.

В 2017г. администрирование страховых взносов было возвращено налоговой инспекции, так как этот госорган с контрольными функциями лучше справлялся. Формально ЕСН введен вновь не был, в НК РФ появилась новая глава про страховые взносы. Однако, многие эксперты посчитали, что смена наименования не имеет значения, суть осталась та же и вновь возвращен ЕСН. Тем не менее, такого термина в законе нет.

Налоговая база ЕСН — это выплаты и поступления для разных групп трудящихся:

В ЕСН входят следующие отчисления:

Тарифы и ставки

Тарифы зависят от максимального значения базы для расчета платежей (которая установлена конкретно для 2020г.).

Приведем в таблице тарифы для большей части плательщиков.

Еще раз, под ЕСН понимаются платежи в фонды, которые сейчас администрирует ФНС РФ. Наименование объясняется старым названием сбора, который сейчас отменен и замене страховыми взносами, а также социальной функцией государства.

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Единый

социальный налог был введен 1 января

2001 года с вступлением в силу 24 главы

части 2 Налогового кодекса РФ. Он относился

к числу федеральных.

Суммы

платежей данного налога подразделялись

на несколько составляющих: 14% налога

подлежали выплате пенсионерам, обладавшим

правом на пенсии на момент введения

налога; 8–12% составляли взносы на

страховую часть трудовой пенсии и 2–6%

предназначались для формирования

накопительной части трудовой пенсии.

Последнее вызывало большие споры среди

специалистов, так как было чрезвычайно

сложно эффективно и надежно разместить

такие большие денежные средства (около

1 млрд долларов) с целью их реального

прироста, а также при соблюдении

максимальной безопасности в условиях

относительно нестабильной российской

экономики.

Денежные

средства государственных социальных

внебюджетных фондов являются федеральной

собственностью, однако при этом не

включаются в бюджет и имеют строго

целевое назначение, обусловленное

задачами фондов и содержанием разработанных

и реализуемых с их помощью общегосударственных

социальных программ. Концепция этих

программ базируется на положениях

Конституции Российской Федерации,

устанавливающих каждому гражданину

гарантии прав на социальное обеспечение

по возрасту, в случае болезни, инвалидности,

потери кормильца, рождения и воспитания

детей, на охрану здоровья и медицинскую

помощь, на защиту от безработицы (ст.ст.

37, 39, 41).

Законодатель

определял Единый социальный налог как

особый обязательный платеж и запрещал

изъятие денежных средств государственных

социальных внебюджетных фондов, в том

числе в целях погашения бюджетного

дефицита.

Размеры

отчислений в Фонд обязательного

медицинского страхования – 3,6% – были

вероятно, неадекватны, так как тариф

налога не обеспечивал финансового

покрытия медицинской помощи населению

страны.

Как

всякий налог, Единый

социальный налог

являлся обязательным, индивидуально

безвозмездным платежом, взимаемым с

организаций и физических лиц в форме

отчуждения денежных средств, принадлежавших

им на праве собственности, хозяйственного

ведения или оперативного управления,

в целях финансового обеспечения

деятельности государства (п. 1 ст. 8

Налогового кодекса Российской Федерации).

ЕСН

обеспечивал финансирование расходов

государства на выплату трудовых пенсий,

на выплату пособий по временной

нетрудоспособности, пособий по

беременности и родам и иных социальных

пособий, на оплату оказываемых медицинскими

учреждениями медицинских услуг,

включенных в Программу обязательного

медицинского страхования.

До

1 января 2002 г. сумма начисляемого ЕСН

зачислялась в бюджеты Пенсионного фонда

РФ, Фонда социального страхования РФ,

фондов обязательного медицинского

страхования.

С

1 января 2002 г. сумма ЕСН, зачислявшаяся

в бюджет Пенсионного фонда РФ, перечислялась

в федеральный бюджет, а затем направлялась

в бюджет Пенсионного фонда РФ для

финансирования базовой части трудовых

пенсий1.

До

2001 года для финансирования расходов на

аналогичные цели уплачивались страховые

взносы в Пенсионный фонд РФ, Фонд

социального страхования и в фонды

обязательного медицинского страхования,

которые и были заменены уплатой ЕСН.

Исключение было сделано для обязательного

социального страхования от несчастных

случаев на производстве и профессиональных

заболеваний. Взносы по этому виду

страхования не вошли в ЕСН,

их уплата по-прежнему осуществлялась

напрямую в Фонд социального страхования

по действующим ранее правилам.

С

введением ЕСН изменился не только

порядок и размеры уплаты страховых

взносов, но и сам финансовый механизм

социального страхования.

Исполнение

бюджетов социальных внебюджетных фондов

осуществлялось Федеральным казначейством.

Суммы начисляемого налогоплательщиками

ЕСН перечислялись не на счета фондов,

а на счета Федерального казначейства,

которому предписывалось в однодневный

срок перечислять поступившие суммы на

счета внебюджетных фондов.

ЕСН

предопределял новый порядок контроля

за правильностью, полнотой и своевременностью

его начисления и уплаты. Если раньше

контрольные проверки проводились

непосредственно ревизионными службами

самих внебюджетных фондов, то с 2001 года

они стали осуществляться налоговыми

органами.

Пенсионный

фонд РФ контролировал порядок ведения

страхователями индивидуального

персонифицированного учета в пенсионном

страховании1.

Фонд

социального страхования осуществлял

проверки произведенных страхователями

расходов по средствам социального

страхования.

Контроль

внебюджетных фондов за уплатой ЕСН

носил дополнительный, справочный

характер, так как они не имели права

составлять акты о документальных

проверках.

ЕСН

представлял собой главный источник

средств государственных внебюджетных

фондов социального назначения.

Налогоплательщиками,

обязанными уплачивать ЕСН, признавались

все хозяйствующие субъекты независимо

от организационно-правовой формы или

формы собственности.

Особенности

налогообложения определяли разделение

всех налогоплательщиков на две группы:

Для

организаций и индивидуальных

предпринимателей, переведенных на

уплату налога на вмененный доход, ЕСН

был включен в сумму этого налога, и,

таким образом, отдельная уплата ЕСН не

была предусмотрена.

Введение

ЕСН почти не изменило условия предоставления

льгот по уплате взносов в социальные

внебюджетные фонды. По-прежнему были

освобождены от уплаты ЕСН так называемые

военизированные министерства и ведомства

(Министерство обороны, Министерство

внутренних дел, Федеральная служба

безопасности, Федеральное агентство

правительственной связи при Президенте

РФ, Министерство юстиции и другие

ведомства, где проходят службу

военнослужащие) в части денежного

довольствия и других выплат, получаемых

военнослужащими.

Федеральные

суды и органы прокуратуры также были

освобождены от уплаты ЕСН с денежного

содержания судей, прокуроров и

следователей, имеющих специальные

звания.

Сохранялись

льготы для работников-инвалидов,

общественных организаций инвалидов и

их предприятий. Однако были установлены

максимальные границы доходов, не

подлежащих налогообложению, и уточнены

некоторые формы организации и виды

деятельности таких предприятий.

Так,

освобождение от уплаты в пределах выплат

и иных вознаграждений в размере 100 000

рублей на каждого работника получили

такие категории работодателей, чья

деятельность связана с работой и

обслуживанием инвалидов:

Льготы

не распространялись на организации,

занимающиеся производством (торговлей)

подакцизных товаров и минерального

сырья или другими видами бизнеса в

соответствии с Перечнем, утверждаемым

Правительством РФ.

От

уплаты ЕСН были освобождены организации

любых организационно-правовых форм с

сумм выплат и иных вознаграждений, не

превышающих 100 000 рублей на каждого

работника, являющегося инвалидом I, II

или III группы. Ранее при уплате страховых

взносов действовала та же норма, но без

ограничения величины облагаемого

дохода. Аналогичные льготы были

предоставлены налогоплательщикам –

индивидуальным предпринимателям, главам

крестьянских хозяйств, представителям

малочисленных народов Севера и адвокатам.

Указанные

налогоплательщики, являющиеся инвалидами

I, II или III группы, освобождались от уплаты

ЕСН в части доходов от их предпринимательской

или профессиональной деятельности, не

превышающих 100 000 рублей в год.

Важная

налоговая льгота была предоставлена

индивидуальным предпринимателям и

другим категориям самозанятого населения

(вторая группа налогоплательщиков)

относительно уплаты части налога в Фонд

социального страхования.

Они

не уплачивали долю налога, которая была

предусмотрена для Фонда социального

страхования, однако при этом автоматически

лишались права на получение пособий и

других выплат из этого Фонда.

Указанные

категории налогоплательщиков ранее

могли регистрироваться в Фонде социального

страхования на добровольных началах,

платить положенные страховые взносы и

получать социальные выплаты. После

введения ЕСН такой возможности не

предусматривается.

Для

отдельных групп налогоплательщиков

фактически были предусмотрены

соответствующие объекты налогообложения.

У

работодателей – физических лиц объектом

налогообложения являлись действия,

связанные с выплатами в пользу работников.

Объект

налогообложения для самозанятого

населения был оставлен без изменений

и представлял собой получение доходов

от предпринимательской либо иной

профессиональной деятельности за

вычетом расходов, связанных с их

извлечением.

Налоговой

базой для работодателей (кроме физических

лиц) была сумма всех выплат, являющихся

предметом налогообложения и начисленных

за налоговый период в пользу работников

или третьих (не связанных с работодателем)

лиц, и включала выплаты и вознаграждения

в денежной форме, выплаты и вознаграждения

в натуральной форме, материальную

выгоду.

Налоговая

база для самозанятого

населения представляла собой сумму

доходов в денежном и натуральном

выражении, полученных налогоплательщиками

за налоговый период от индивидуальной,

предпринимательской или профессиональной

деятельности, за вычетом расходов,

связанных с их извлечением.

В

Налоговом кодексе был представлен

Перечень выплат, исключаемых из

налогооблагаемой базы.

Не

подлежали налогообложению следующие

основные выплаты:

1) государственные

пособия, выплачиваемые в соответствии

с законодательными актами Российской

Федерации, субъектов Российской

Федерации, местных органов власти и

другие, законодательно установленные

выплаты за счет средств бюджета и

внебюджетных фондов;

2) все

виды законодательно установленных

компенсационных выплат в пределах

установленных норм, в том числе:

3) единовременная

материальная помощь, оказываемая

работодателем;

4) суммы

в иностранной валюте, выплачиваемые

работникам, направленным на работу за

границу (для государственных организаций,

финансируемых из федерального бюджета,

в пределах законодательно установленных

размеров);

5) доходы

членов крестьянского (фермерского)

хозяйства от производства, переработки

и реализации сельскохозяйственной

продукции в течение пяти лет начиная с

года регистрации хозяйства при условии,

что ранее хозяйства этой нормой не

пользовались;

6) доходы,

получаемые членами зарегистрированных

в установленном порядке родовых семейных

общин народов Севера;

7) иные

выплаты, установленные в Перечне.

Перечень

видов выплат, на которые не начислялся

ЕСН, постоянно менялся в связи с

происходящими изменениями в социальной

и экономической жизни.

Порядок

начисления и уплаты ЕСН в основном

совпадал с прежним порядком уплаты

страховых взносов.

Начисленные

суммы налога перечислялись на счета

Федерального казначейства отдельными

платежными поручениями для каждого

фонда. Порядок начисления и уплаты ЕСН

различался по группам налогоплательщиков.

Налогоплательщики-работодатели

ежемесячно производили начисление

авансовых платежей ЕСН за прошедший

отчетный период.

Налогоплательщики

– индивидуальные предприниматели и

иные категории самозанятого населения

осуществляли авансовые платежи ЕСН на

основании налоговых уведомлений три

раза в год.

Начиная

с 2000 года внебюджетные фонды при нарушении

страхователями порядка начисления и

уплаты страховых взносов стали применять

финансовые санкции, установленные

налоговым законодательством.

Во

время действия Единого социального

налога было установлено, что наложение

штрафов и иных взысканий осуществлялось

в соответствии с главами 15 и 16 Налогового

кодекса.

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в 2016 году активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

ИФНС, как и при ЕСН, с 2017 года контролирует взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

В каком году отменен ЕСН и с чем это связывали?

Единый социальный налог отменен с 2010 года. В России он был введен в 2001 году и действовал, таким образом, 9 лет.

Суть этого налога сводилась к тому, что он заменял собой страховые взносы во все внебюджетные фонды: ПФР, ФСС (кроме взносов на страхование от несчастных случаев), ФОМС.

Почему отменили ЕСН? Причин тому оказалось несколько:

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

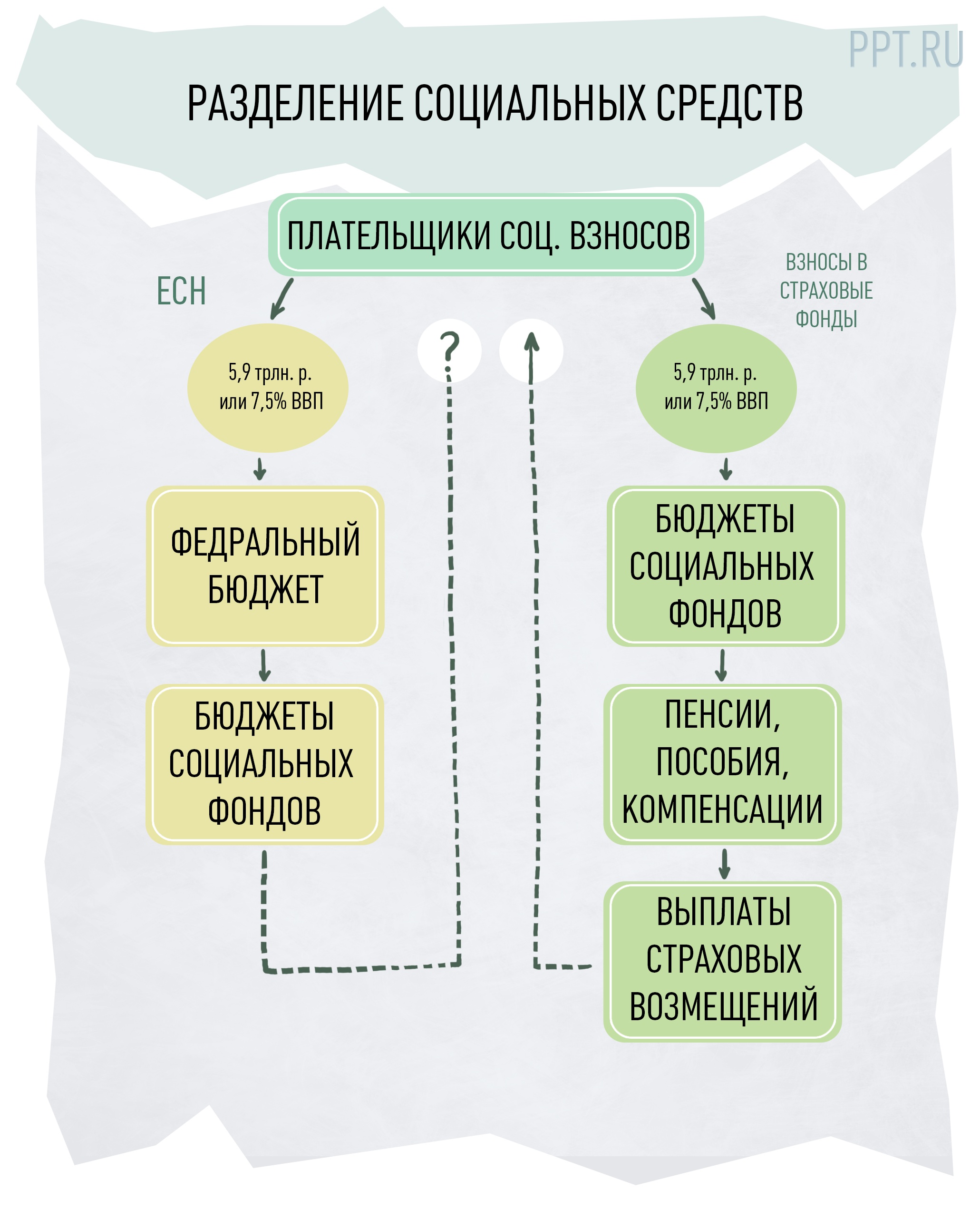

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Что изменила отмена ЕСН в страховых платежах?

О том, как эти 30% распределены по фондам, читайте в статье «Из чего складываются 30,2% страховых взносов?».

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Итоги

ЕСН отменен в 2010 году как налог, не решивший тех задач, ради которых его вводили. С переходом к уплате страховых взносов были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы переданы под контроль налоговых органов.