Значение этого налога было такое же, как сейчас у обязательных взносов – обеспечить реализацию прав граждан на пенсионное и социальное страхование.

Такой платеж включает несколько видов отчислений: в фонд социального страхования, федеральный и территориальный фонды обязательного медицинского страхования, часть средств поступает в федеральный бюджет.

Начисляется ЕСН по регрессивной шкале. Именно о ней пойдет речь в нижеприведенной статье.

Статьей 17 Налогового кодекса Российской Федерации (далее — Кодекс) установлены элементы налогообложения, к которым, в частности, относятся объект налогообложения, налоговая база, налоговая ставка и т.д.

Согласно пункту 2 статьи 17 Кодекса в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Согласно статье 56 Кодекса льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использования на один или несколько налоговых периодов, если иное не предусмотрено Кодексом.

В частности, налоговые льготы по единому социальному налогу определены статьей 239 Кодекса и устанавливают освобождение от уплаты налогов определенных категорий налогоплательщиков.

Установленная статьей 241 Кодекса для уплаты единого социального налога регрессивная шкала ставок не отнесена к налоговым льготам, перечисленным в статье 239 Кодекса.

Следовательно, указанная регрессивная шкала ставок единого социального налога не является налоговой льготой, выборочный порядок использования которой предусмотрен пунктом 2 статьи 56 Кодекса. Поэтому, регрессивную шкалу ставок налога обязаны применять все налогоплательщики.

Отдел налогообложения физических лиц и единого социального налога

Минфин России по вопросу отнесения регрессивных ставок единого социального налога к налоговой льготе и в соответствии со статьей 32.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Статьей 17 Кодекса установлены элементы налогообложения, к которым, в частности, относятся объект налогообложения, налоговая база, налоговая ставка и т.д.

Согласно пункту 2 статьи 17 Кодекса в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено Кодексом.

В частности, налоговые льготы по единому социальному налогу определены статьей 239 Кодекса и устанавливают освобождение от уплаты налога определенных категорий налогоплательщиков.

Установленная статьей 241 Кодекса для уплаты единого социального налога регрессивная шкала ставок не отнесена к налоговым льготам, перечисленным в статье 239 Кодекса.

Поэтому, регрессивную шкалу ставок налога обязаны применять все налогоплательщики

Отдел работы с налогоплательщиками и СМИ

Все организации в Российской Федерации должны начислять и уплачивать Пенсионные взносы на финансирование страховой и накопительной частей трудовой пенсии, а также, организации, работающие на общем режиме налогообложения должны начислять и уплачивать Единый социальный налог.

Елизавета Титаренко, специально для Клерк.Ру

Единый социальный налог дает право гражданам на получение различных пособий, оплачиваемых больничных, путевок за счет Фонда социального страхования. Пенсионное страхование предназначено для предоставления гражданам права на получение трудовой пенсии.

Для единого социального налога установлена ставка в размере 26% от фонда оплаты труда, но это не фиксированный тариф. Законодательством РФ предусмотрены варианты ее снижения путем регрессивной шкалы. Регрессивная шкала создана правительством для стимулирования организаций к выводу заработной платы из «тени». Регрессивная шкала работает таким образом, что чем выше оклад сотрудника, тем меньше налога платит предприятие. Она непрерывно работает в пределах одного налогового периода (года), нарастающим итогом.

Единый социальный налог включает в себя отчисления в:

Tаблица 1.

Регрессивная шкала для Единого социального налога

ЗП = заработная плата сотрудника

Все цифры, где не указан процент, указаны в рублях.

Когда достигается сумма, выделенная красным цветом, то до конца года по этому сотруднику прекращается начисление в Фонд.

Пенсионный фонд Российской Федерации

Единый социальный налог в части Федерального бюджета может быть уменьшен на 14 %, которые компания уплачивает в Пенсионный фонд Российской Федерации. Взносы в Пенсионный фонд уплачиваются как на финансирование страховой и накопительной частей трудовой пенсии, так и только на финансирование страховой части. Это зависит от даты рождения застрахованного лица:

Регрессивная шкала для Пенсионных взносов.

Таким образом, всем организациям выгодно пользоваться регрессивной шкалой для Единого социального налога и Пенсионных взносов, и нет существенных преград, со стороны законодательства, для установления высоких окладов своим сотрудникам.

Автор — Бухгалтер, Alinga Consulting Group, www.acg.ru

- Общие сведения ↑

- История возникновения

- Кто платит (плательщики)

- Объекты

- Налоговая база

- Что это такое?

- База для применения

- Право или обязанность?

- Нетипичные ситуации

- Увольнение с возвратом

- Смена договора

- Смена подразделения

- К чему приводит неиспользование? ↑

- Группа ЕСН (страховые взносы) ↑

- Часто задаваемые вопросы ↑

- Облагается ли ЕСН материальная помощь

- Налог на оплату труда основных рабочих и машинистов

- Единый социальный налог в 2014 году возвращается?

- Платежка на страховые взносы в 2014 году

- Для оплаты ↑

- Налоговый период

- Величина налога

- Льготы

- КБК

- Отчётность

Общие сведения ↑

ЕСН регулировался гл. 24 НК РФ, которая с 01 января 2010 года утратила силу, так как этот налог был заменён на взносы на обязательное страхование граждан.

История возникновения

Идея возникновения такого налога, который объединил бы в себе все взносы, возникла в 1998 году. Но только 05.09.2000 года была принята 2-ая часть Налогового Кодекса, которая вступила в действие с 01.01.2001 года.

В это же время стал применяться новый порядок исчисления взносов во внебюджетные фонды. В это время и появился ЕСН, который объединил в себя все взносы на страхование работников.

Порядок и сроки уплаты этого налога, а также правила расчёта и ставки по нему, регулировались гл. 24.2 НК РФ.

Кто платит (плательщики)

Согласно нормам НК РФ, основных плательщиков по ЕСН было 2 самостоятельных группы:

Если налогоплательщик относится к обеим группам, то он должен уплачивать ЕСН по обоим основаниям.

Например, ИП – платит ЕС за своих наёмных работников, при этом уплачивает ЕСН от своих доходов от предпринимательской деятельности.

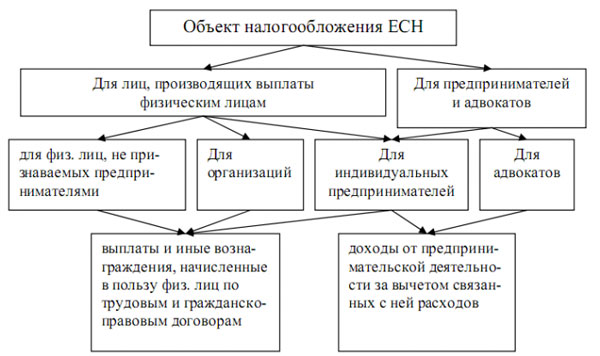

Объекты

Если налогоплательщик ЕСН относится к 1-ой группе, то объектом являются все выплаты и вознаграждения, которые имеют отношение к фонду заработной платы.

То есть это те выплаты, которые работодатель производит своим сотрудникам, работающих у него по трудовому или же гражданско-правовому договору.

Если налогоплательщик из 2-ой группы, то объектом налогообложения по ЕСН являются доходы от предпринимательской или иной деятельности.

Налоговая база

Чтобы определить налоговую базу, также необходимо разделить налогоплательщиков на 2 группы. Для 1-ой группы налоговой базой являются все выплаты работникам, которые произвёл работодатель в качестве вознаграждения за труд за налоговый период.

Сюда относятся абсолютно все выплаты, которые имеют отношение к труду и которые производятся из фонда заработной платы.

Эта группа налогоплательщиков должна определять налоговую базу по каждому конкретному физическому лицу, которому эти выплаты производились за налоговый период. Делать это нужно за каждый месяц нарастающим итогом на конец года.

Если налогоплательщик относится ко 2-ой группе, то налоговой базой по ЕСН являются все доходы, которые он получает от предпринимательской деятельности.

Но такой налогоплательщик имеет право уменьшить налоговую базу на величину расходов, напрямую связанных с получение дохода.

Величина расходов, которые могут быть уменьшить налоговую базу по ЕСН определяются точно так же, как и расходы, которые уменьшают налоговую базу по налогу на прибыль. Делать это нужно в соответствии со ст. 252 НК РФ.

Исходя из вышеизложенного, можно сделать вывод, что входит в налоговую базу по единому социальному налогу. Это:

С 2010 года единый социальный налог получил другое название – страховые взносы. Притом поменялось не только название, но и его размер.

Так, ранее данный налог был равен 26%, а потом резко повысился до 34%, вызвав оправданное недовольство среди граждан и массовый «уход в тень» предпринимателей.

Правительство объясняло такую политику тем, что число трудоспособных людей сокращается, а количество пенсионеров растет.

В настоящее время ставка налога ниже и составляет 26%, а название вернули прежнее – единый социальный налог.

Эксперты считают, что возврат к ЕСН обусловлен несколькими причинами:

Сложившаяся ситуация не устраивала ни одну из сторон. Возврат единого социального налога помог и предпринимателям и государственным органам власти.

Что это такое?

Используя регрессию по ЕСН, законодательные власти стремятся добиться такого результата, при котором предприниматели и владельцы организаций будут «выводить» из тени свои доходы и заработные платы персонала.

Ведь если известно, что размер налоговых платежей при увеличении официальных зарплат снижается, то и скрывать настоящий фонд оплаты труда нет смысла.

Единый социальный налог начисляется по регрессивной шкале: чем выше размер дохода, тем ниже ставка ЕСН.

Данное правило вступает в силу, если налогооблагаемый доход за календарный год выше суммы в 280 000 рублей.

База для применения

Ст. № 241 НК РФ позволяет организациям и индивидуальным предпринимателям использовать регрессивные ставки по социальному налогу.

Согласно принятым положениям начислять ЕСН в меньших размерах следует за тех сотрудников, доход которых в конце месяца превышает определенную законом сумму.

Важное правило: выплаты в пользу работников подсчитываются организациями и индивидуальными предпринимателями нарастающим итогом с начала отчетного года.

Льготная ставка налога составляет 26%. По ней облагаются выплаты в пользу того персонала, который получил доход с начала года не превышающий 280 000 рублей.

Для сотрудников с большими зарплатами за этот же период времени начинает действовать регрессивная шкала. Например, для работников с доходом от 280 001 рублей и выше.

Право или обязанность?

Действующее законодательство не предоставляет право налогоплательщикам избежать применения регрессивной шкалы по единому социальному налогу.

Это регламентировано в письме Управления МНС РФ по Московской области от 20 апреля 2004 года №05-15/69.

Получается, что если у предприятия есть возможность перечислять данный платеж по пониженным ставкам, то оно должно поступать именно таким образом. Нарушение законодательства влечет наложение санкций от Налоговой инспекции.

Плательщиками единого социального налога являются индивидуальные предприниматели и организации, которые осуществляют выплаты. Ниже представлены условия, при которых компании получают право на уменьшение налоговой ставки по этому платежу.

Регрессивная ставка ЕСН 2020 начинает действовать в случаях, когда размер совокупного дохода работника в течение года достигает и превышает 280 000 рублей.

При выполнении такого условия ставка социального налога понижается более чем в два раза. Она уменьшится еще больше, если доход служащего превысит отметку в 600 000 рублей.

Совокупный доход персонала, который будет использоваться для применения регрессии, определяется по каждому работнику нарастающим итогом с начала года.

Применение понижения (регрессии) не зависит от совокупного размера выплат всему персоналу. Чтобы прояснить ситуацию, рассмотрим конкретный пример.

Сколько процентов сейчас по ЕСН? Читайте статью: ставки ЕСН.

Чтобы узнать налоговые льготы по земельному налогу для физических лиц в Москве смотрите здесь.

Предположим, оклад одного из работников составляет 60 000 рублей. Эта сумма облагается социальным налогом по ставке 26% до того периода, пока доход с начала года не достигнет 280 000 рублей.

Проведя несложные математические вычисления, можно подсчитать, что за период с января по апрель предприятие будет начислять ЕСН по ставке 26%.

В мае доход работника превысит лимит в 280 000 рублей и составит 300 000 рублей. Размер превышения 20 000 рублей и именно эта сумма будет облагаться по ставке 10%. Общий размер единого социального налога с начала года будет равен 74 800 рублей. Если бы не было регрессии, то налог составил бы 78 000 рублей.

Далее зарплата будет облагаться по ставке 10% до того периода, пока общая сумма дохода не превысит 600 000 рублей, а это месяцы июнь, июль, август, сентябрь, октябрь.

Динамику понижения можно посмотреть в таблице регрессивной ставки, которая представлена чуть ниже.

С наступлением ноября расчет единого социального налога будет осуществляться по ставке 2%. Это правило касается и декабря.

Если бы предприятие не использовало регрессию, то сумма налога была бы следующей:

60 000 * 12 * 26% = 187 200 рублей.

С применением понижения расчет выглядит таким образом:

104 800 + ((60 000 * 12) – 600 000) * 2% = 107 200 рублей. Разница между двумя расчетами составляет 80 000 рублей. Выгода и экономия очевидны.

Регрессивная шкала ЕСН 2020 в таблице:

Нетипичные ситуации

Организация – своего рода живой организм, способный развиваться, совершенствоваться, угасать.

Ежедневно происходит множество событий, которые влияют как на внешнюю, так и на внутреннюю среду предприятия.

Нетипичные ситуации характерны для всех сфер экономической деятельности компаний и индивидуальных предпринимателей. Как действовать бухгалтерии, когда возникает одна из них.

Подробно рассмотрим следующие обстоятельства:

Увольнение с возвратом

Ситуации, когда сотрудники увольняются, а через определенный промежуток времени возвращаются обратно, встречаются достаточно часто. Что же делать бухгалтеру.

Как сосчитать доход, оказывающий влияние на начисление ЕСН, такого персонала. Налоговое законодательство не содержит точной информации на этот счет.

На многочисленные обращения бухгалтеров и экономистов был дан ответ Минфином в письме от 16 апреля 2008 г. № 03-04-06-02/37.

Специалисты ведомства пояснили, что в течение одного календарного года «увольнение с возвратом» не оказывает влияния на использование регрессии.

Ведь физическое лицо одно и то же. Поэтому базу единого социального налога следует считать с начала года независимо от временного увольнения.

Выплаты никуда не пропадают, а прибавляются к вновь приобретенным суммам.

Арбитражная практика: если применяется регрессивная шкала по ЕСН при реорганизации предприятия:

Организация на такого сотрудника заполняет индивидуальную карточку по физическому лицу. После восстановления на работе новый документ не потребуется.

Бухгалтерии достаточно в поле «№ карточки» отметить номера трудовых договоров (контрактов).

Смена договора

Рассмотрим пример. Работник, подписав гражданско-правовой договор, с начала календарного года трудился в организации «№».

Спустя несколько месяцев с сотрудником заключили уже трудовое соглашение.Что делать бухгалтерии с индивидуальной карточкой учета сумм налоговых выплат и других вознаграждений.

Налоговая служба сообщает о том, что предприятие не должно заводить новый документ на такого сотрудника.

В базу единого социального налога относят выплаты по любым договорам (гражданско-правовым, трудовым).

Поэтому компания продолжает рассчитывать налог по тем ставкам, которые соответствуют налоговой базе, начисленной с начала календарного года. В этот период включаются и «гражданские» отношения с персоналом.

Смена подразделения

Следующая нетипичная ситуация, которая вызывает сомнения у бухгалтерии – перевод сотрудников из обособленного подразделения в другое подразделение или же из главного офиса предприятия в филиал.

Представители Налоговой инспекции заявляют, что такие перемещения на использование регрессивной шкалы единого социального налога ни оказывают никакого влияния.

В некоторых случаях налоговики могут потребовать предоставить копию индивидуальной карточки такого работника. Этого будет достаточно.

К чему приводит неиспользование? ↑

Бухгалтеров, которые максимально вдумчиво относятся к выполнению своих обязанностей, интересует вопрос о том, какая ответственность применяется к предприятию, которое не использует реверсивные ставки по единому социальному налогу.

Ответ на этот вопрос озвучен в ФЗ от 20.07.2004 г. № 70-ФЗ. Данный законодательный акт содержит информацию о том, что регрессивные ставки по ЕСН используются всем налогоплательщиками в отношении доходов персонала, превышающих 280 000 рублей.

Налоговая ставка это не льгота, а самостоятельный элемент налогообложения. Закон предусматривает ситуации, когда налогоплательщик вправе отказаться от льготы, но не от обязательного платежа.

Поэтому использование регрессивной шкалы ставок по единому социальному налогу является обязательной процедурой.

При нарушении и неприменении регрессивных ставок у предприятия образуется сумма излишне перечисленного единого социального налога

Эта сумма подлежит зачету в счет предстоящих налоговых платежей, возврату налогоплательщику в порядке, который предусмотрен в ст. 78 НК РФ, либо покрытия недоимки.

Организация, нарушившая закон, будет привлечена к ответственности.

Ведь она проведет неполную уплату налога на прибыль за счет занижения базы из-за отнесения регрессивных ставок суммы единого социального налога в состав «Прочие расходы, связанные с производством и реализацией».

Поэтому бухгалтерам необходимо внимательно изучать действующее налоговое законодательство и все операции выполнять, строго придерживаясь принятых положений.

В отличие от других налогов ЕСН имеет регрессивную (понижающую) ставку налогообложения, что должно радовать работодателей.

Основное правило – соблюдение принятых положений, законов, внимательное отношение к вносимым изменениям.

В таком случае организация сможет выиграть, получить положительный эффект от использования регрессивной шкалы.

Группа ЕСН (страховые взносы) ↑

Единый социальный налог состоит из следующих взносов:

ЕСН, зачисляемого в федеральный бюджет на основании сведений о фонде заработной платы, теперь не существует.

Часто задаваемые вопросы ↑

При расчёте и уплате этого налога часто возникали вопросы. Один из актуальных вопросов, вернётся ли этот налог или нет.

Есть и другие важные вопросы, которые задают работодатели, исчисляя доход для уплаты обязательных взносов.

Облагается ли ЕСН материальная помощь

Материальная помощь своим сотрудникам облагается единым социальным налогом только в том случае, если в трудовом договоре с сотрудником или же коллективным договором такая помощь предусмотрена.

В этом случае, эта выплата будет относиться к фонду заработной платы, и являться объектом налогообложения по ЕСН.

Если же такой записи не сделано, то материальная помощь не относится к тем расходам, которые могут уменьшить налоговую базу по налогу на прибыль.

Следовательно, ЕСН с неё уплачивать не нужно. Об этом говорится в п. 23 и 29 ст. 270 НК РФ.

Налог на оплату труда основных рабочих и машинистов

Затраты на оплату труда основным рабочим и машинистам входит в фонд заработной платы по предприятию.

Эти расходы учитываются при налогообложении прибыли предприятия по итогам налогового периода.

Следовательно, при оплате труда этим категориям работников нужно исчислять и уплачивать ЕСН.

Какие изменения по ЕСН произведены для ИП в 2014 году? Смотрите в статье: ЕСН для ИП.

Таблицу про регрессивно шкале ЕСН можно посмотреть здесь.

Как рассчитывается налог на имущество физических лиц читайте здесь.

Единый социальный налог в 2014 году возвращается?

В 2014 году ЕСН не вернулся, но это может произойти в ближайшие годы. Предпосылкой к этому является тот факт, что произошёл переход от регрессивной шкалы ставок к постоянной.

Такой переход не только не сбалансировал пенсионную систему, но и увеличил налоговую нагрузку на работодателей.

Состав ЕСН в 2014 году идентичен тому, что действовал на территории нашей страны в 2000-ых годах. Только общая сумма отчислений сейчас равна 34% от фонда заработной платы при отсутствии льгот и 26% при их наличии.

Именно в этом эксперты видят причину того, что множество мелких предприятий не платят своим работникам официально высоких зарплат.

Поэтому возвращение ЕСН в ближайшее время не удивляет ни налогоплательщиков, ни налоговиков.

Платежка на страховые взносы в 2014 году

С момента отмены единого социального налога прошло уже довольно много времени. За это время налоговыми аналитиками был сделан вывод, что система ЕСН действовала лучше, нежели система обязательных взносов.

Кроме того, переход от регрессивной ставки к постоянной, которая значительно выше, не добавил «радости» работодателям.

Отмена ЕСН не принесла негативных последствий налоговой системе нашей страны, но и ожидаемого положительного эффекта не принесло.

Поэтому возврат к ЕСН может улучшить налоговую ситуацию в стране в целом и у каждого налогоплательщика отдельно.

Для оплаты ↑

Для того чтобы оплачивать ЕСН, налогоплательщик должен правильно рассчитать налоговую базу, знать ставку по налогу и применить льготы, если они есть.

Налог исчисляется и уплачивается по каждому работнику отдельно – в пенсионный фонд и в каждый внебюджетный фонд отдельно.

Сумма налога исчисляется как произведение налоговой базы и налоговой ставки, которая применяется к каждой категории работников отдельно.

Налоговый период

Налоговым периодом по страховым взносам является календарный год. А отчётный период установлен для каждой группы налогоплательщиков.

Налогоплательщики, относящиеся к 1-ой группе, должны уплачивать и исчислять ЕСН каждый квартал.

То есть отчётным периодом для них является:

За каждый отчётный период эта группа налогоплательщиков предоставляет расчёт авансовых платежей.

Налогоплательщики 2-ой группы не имеют отчётного периода. Для них есть налоговый. Они сдают отчётность только по итогам года.

Величина налога

Величина налога к уплате зависит от категории работников и от суммы дохода, полученного работником нарастающим итогом на конец каждого налогового периода.

Рассчитывать налог нужно ежемесячно. По итогам каждого квартала эта сумма подлежит уплате.

Каждый квартал уплачивается сумма, равная разнице между начисленными и уплаченными взносами. Это относится к налогоплательщикам 1-ой группы.

Налогоплательщики 2-ой группы исчисляют ЕСН каждый квартал, при этом, не уплачивая авансовых платежей.

Формулы по уплате обязательных страховых взносов за месяц выглядят следующим образом:

Льготы

Полностью освобождаются от уплаты страховых взносов только налогоплательщики, имеющие наёмных работников.

Лица, занимающиеся частной практикой, могут получить такую льготу, если они являются инвалидами различной группы или и инвалидами детства.

Право на 100%-ную льготу имеют работодатели с выплат, производимым за инвалидов всех групп, а также инвалидов детства.

Если налогоплательщик является:

То он также имеет право на льготы по страховым взносам.

Право на применение пониженных ставок по обязательным страховым взносам имеют следующие работодатели:

Предоставление льгот носит заявительный характер. То есть, налогоплательщик должен лично явиться в налоговую инспекцию и написать письменное заявление на предоставление льготы.

К заявлению необходимо приложить документы, которые подтверждают право на льготу. Сделать это можно в течение 3-ёх лет с даты возникновения льготы.

Ранее уплаченные суммы налога можно вернуть на счёт налогоплательщика, либо сделать перезачёт по другим налогам. Для этого также необходимо написать заявление.

Сейчас льготы по обязательным страховым взносам также есть – в 2013 году льготные ставки были равны 20% от фонда заработной платы.

КБК

Чтобы правильно уплатить налог, в платёжном документе необходимо указать КБК – код бюджетной классификации. Имеют свой КБК пени и штрафа по налогу.

Страховые взносы в ПФР на выплату страховой части имеют следующие коды классификации:

Взносы, которые зачисляется в Фонд социального страхования, имеет следующие коды:

Взносы, который зачисляются в Федеральный фонд обязательного медстрахования, имеет следующие коды:

Отчётность

Налогоплательщики, имеющие наёмных рабочих, и выплачивающих им денежные вознаграждения, обязаны сдавать в налоговую инспекцию расчёты по авансовым платежам.

Делать это нужно до 15-ого числа следующего месяца, после отчётного периода. Декларацию по годовому налогу нужно сдавать до 15 января следующего года.

Налогоплательщики, занимающиеся частной практикой не сдают расчётов по авансовым платежам. Годовую декларацию они должны сдавать до 30 апреля следующего года.