В связи с отменой системы налогообложения ЕНВД с 1 января 2021 года многие предприятия и ИП решают вопрос, какой из существующих налоговых режимов станет оптимальным. Расскажем, кто сможет перейти на уплату ЕСХН с 2021 года и что для этого нужно сделать.

- Основные обязанности плательщика ЕСХН

- Единый сельскохозяйственный налог

- От каких налогов освобождает ЕСХН

- Налог на профессиональный доход (НПД)

- Кто вправе перейти на уплату ЕСХН

- Патентная система налогообложения

- Единый налог на вмененный доход (ЕНВД)

- Упрощенная система налогообложения

- Как перейти на ЕСХН с 2021 года

- Как рассчитывается ЕСХН

Основные обязанности плательщика ЕСХН

Приведем некоторые обязанности при уплате ЕСХН и сравним их с УСН и ЕНВД:

Минфин Приказом от 11.12.2006 № 169н вводит форму книги доходов и расходов для ИП-плательщиков ЕСХН. Для организаций ведение такого регистра не установлено, но сохранена обязанность ведения бухгалтерского учета (п. 8 ст. 346.5 НК РФ).

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Нововведения и нюансы, на которые нужно обратить внимание юрлицам и ИП при переходе на спецрежимы

Ошибки малого и среднего бизнеса при налоговом планированииРезультатом выбора неподходящих системы и объекта налогообложения, небрежного отношения к проверке партнеров и построению договорных отношений станет необоснованная налоговая нагрузка, которая сделает бизнес убыточным и даже может уничтожить его

22 мая 2020

Организации могут применять упрощенную систему налогообложения (УСН), систему в виде единого налога на вмененный доход (ЕНВД), систему в виде единого сельскохозяйственного налога (ЕСХН). Индивидуальные предприниматели могут применять УСН, ЕНВД, патентную систему налогообложения (ПСН) и ЕСХН.

При выборе специального налогового режима следует учитывать много различных характеристик. Рассмотрим условия применения наиболее распространенных спецрежимов, а также нововведения 2021 г. в этой сфере.

Единый сельскохозяйственный налог

Разобрались, в каких случаях можно работать на ЕСХН, как вести учёт, какие налоги и взносы нужно платить.

Изображение: George Clausen, Hoeing Turnips / Christie’s

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

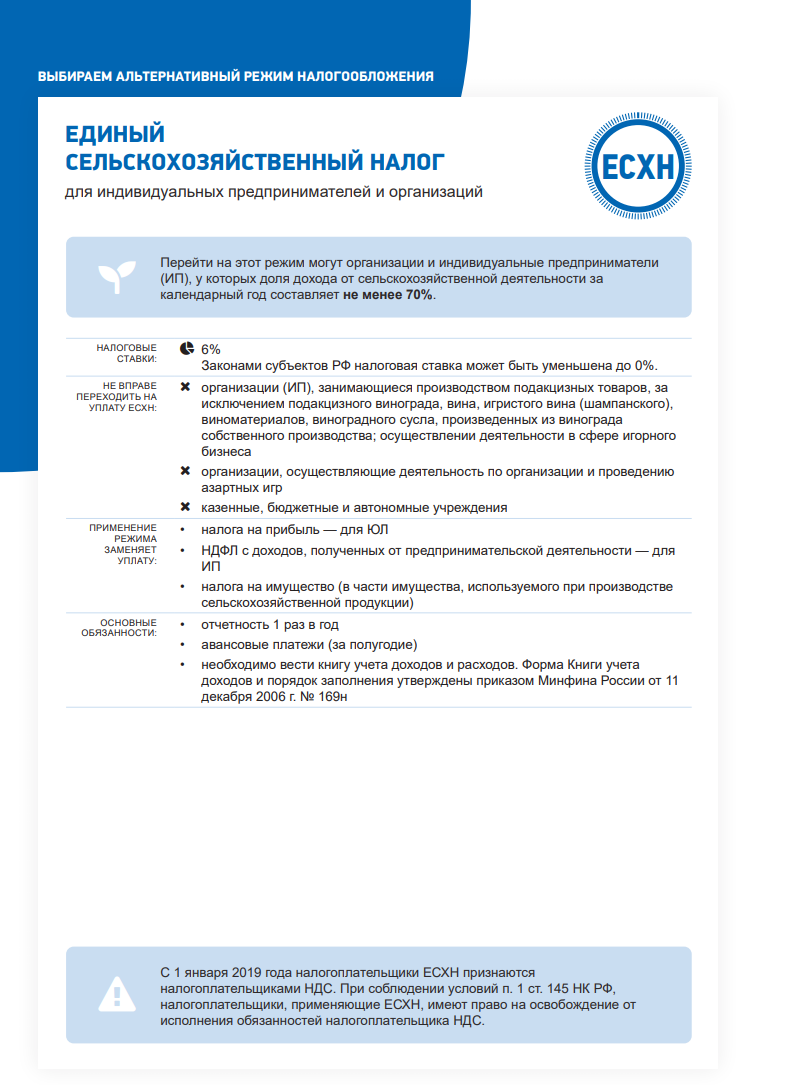

Единый сельскохозяйственный налог (ЕСХН) — специальный налоговый режим для производителей сельхозпродукции: компаний или индивидуальных предпринимателей.

Налогоплательщики на ЕСХН освобождены от уплаты части налогов, действующих при общей системе налогообложения. Вместо них компании и ИП платят единый сельскохозяйственный налог. Также при режиме ЕСХН меньше форм обязательной отчётности.

Применять ЕСХН могут компании и ИП, которые производят сельскохозяйственную продукцию.

К сельхозпродукции относят товары растениеводства, животноводства, сельского и лесного хозяйства, рыбоводства, продукцию из других водных биоресурсов. Сельхозпродукцией являются, например, овощи, ягоды, мясо, молоко и молочные продукты, рыба, икра. Полный перечень можно посмотреть здесь.

Самостоятельное производство — обязательное условие перехода на ЕСХН. Например, если ИП покупает овощи у другого фермера, маринует их и продаёт, он не сможет работать на этом режиме.

Также применять ЕСХН могут компании и предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, связанные с производством продукции. Услуги должны быть из области растениеводства и животноводства — например, выпас скота, посев или сбор урожая.

Условия перехода на ЕСХН:

Есть компании, которые не могут применять режим ЕСХН, даже если подходят под его условия. Это:

На ЕСХН платят единый сельскохозяйственный налог, НДС и НДФЛ за сотрудников.

Единый сельскохозяйственный налог. Его рассчитывают по формуле:

ЕСХН = ставка налога × налоговая база

Максимальная ставка налога ЕСХН — 6%. Законы субъектов РФ могут уменьшить её до 0%.

Здесь можно посмотреть пониженные ставки ЕСХН в субъектах РФ. Например, в Челябинской области ставка ЕСХН до конца 2024 года равна 3%. Если средняя численность работников не уменьшается в сравнении с предыдущим налоговым периодом, ставку налога снижают до 0%.

Налоговая база — доходы, уменьшенные на величину расходов.

Доходы — то, что компания или ИП получает от своей деятельности. Расходы — то, что они тратят для того, чтобы получить доход. Полный список доходов и расходов, которые учитываются при расчёте налоговой базы, можно посмотреть в Налоговом кодексе РФ.

Например, к доходам на ЕСХН относят доходы от продажи сельхозпродукции, от сдачи недвижимости в аренду, проценты по вкладам. К расходам — зарплату сотрудников, расходы на покупку кормов, семян, удобрений, ремонт и содержание сельхозтехники.

Налогоплательщики на ЕСХН могут уменьшить налоговую базу за налоговый период на сумму , полученного по итогам предыдущих периодов.

НДС. С 2019 года это также обязательный налог для всех ИП и компаний на ЕСХН. Общие принципы его начисления и уплаты такие же, как и на общей системе налогообложения.

Как правило, налоговая база для НДС — стоимость реализуемых товаров, работ или услуг.

Основные ставки налога:

Компании и ИП на ЕСХН могут освободиться от уплаты НДС в двух случаях:

НДФЛ за сотрудников. Платят все компании и ИП, у которых есть сотрудники.

Налоговая база для подоходного налога — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет.

О сроках и порядке уплаты всех этих налогов говорим ниже.

Страховые взносы платят все компании и индивидуальные предприниматели. Они бывают двух видов:

Страховые взносы за себя. Их платят все ИП.

К фиксированным взносам относятся взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы для страховых взносов на сотрудников устанавливает .

О сроках и порядке уплаты взносов говорим ниже.

С 1 января 2023 года все компании и ИП должны уплачивать налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). Теперь не нужно заполнять платёжные документы отдельно на каждый налог и взнос — все данные можно предоставить в одном уведомлении.

Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Компании и ИП зачисляют деньги на свой налоговый счёт, а налоговая распределяет их самостоятельно.

Срок списания налогов и взносов с ЕНС — 28-е число месяца.

Если срок уплаты по налогам, взносам и авансовым платежам наступил до подачи декларации или декларация не предусмотрена, нужно подавать в налоговую уведомление об исчисленных суммах не позднее 25-го числа каждого месяца. Форму уведомления можно посмотреть в приказе ФНС.

Если декларацию сдали до наступления срока уплаты, уведомление подавать не надо. Начисления отразятся на основании декларации.

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на ЕСХН входят:

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К ней относятся:

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя декларации, справки по налогам, которые платит бизнес, и расчёты.

Отчёт в Единый государственный внебюджетный Социальный фонд. Он одинаков для компаний и ИП, у которых есть сотрудники.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

С 2023 года для налоговой отчётности и отчётности по страховым взносам установили единый срок подачи — 25-е число месяца. Периодичность подачи отчётов при этом не изменилась. ЕУД подаётся не позднее 20-го числа.

Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Её можно заменить на ЕСХН, если бизнес подходит требованиям режима. Для этого уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позднее 30 дней после этого.

Действующие компании и ИП могут перейти на ЕСХН только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году эта дата сдвигается на 9 января, потому что 31 декабря 2023 года будет выходным.

С какими другими налоговыми режимами можно совмещать ЕСХН? Компании не могут совмещать ЕСХН с другими налоговыми режимами.

ИП могут совмещать ЕСХН с патентной системой. В этом случае предприниматели должны вести раздельный учёт доходов и расходов. Если есть общие расходы, которые не относятся к одному виду деятельности, их нужно распределять между патентом и ЕСХН пропорционально долям доходов.

Предположим, общий доход предпринимателя — 5 млн рублей. Из них 3,75 млн он заработал от деятельности на ЕСХН, остальные 1,25 млн — на патенте. Общие управленческие расходы ИП составили 500 тысяч рублей.

В этом случае доля доходов при ПСН будет равна доходам от ПСН, разделённым на доходы от всей деятельности ИП: 1,25 млн / 5 млн = 0,25.

Тогда затраты, которые нужно учесть в расходах при ПСН, будут равны доле доходов при ПСН, умноженной на общие расходы: 0,25 × 500 тысяч рублей = 125 тысяч рублей. Оставшиеся 375 тысяч нужно отнести к расходам при ЕСХН.

Также нужно помнить, что доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.

От каких налогов освобождает ЕСХН

ЕСХН освобождает (п. 3 ст. 346.1 НК РФ):

При этом имущество, по которому предоставляется освобождение от налога, должно использоваться в производстве, переработке и реализации сельскохозяйственной продукции, либо при оказании услуг сельскохозяйственным производителям.

Плательщики ЕСХН вправе получить освобождение от НДС согласно п. 1 ст. 145 НК РФ при условии, что их годовые доходы без учета НДС не превысили:

Налог на профессиональный доход (НПД)

Если вы физическое лицо или ИП и осуществляете определенные в НК РФ виды деятельности, которые приносят вам доход, то вы можете применять специальный налоговый режим в виде налога на профессиональный доход.

Главные преимущества НПД: плательщики освобождаются от НДФЛ и НДС. Вместо этого по итогам календарного месяца нужно уплачивать налог по низким ставкам – 4% и 6%. Страховые взносы на ОПС можно уплачивать в добровольном порядке.

Для работы и взаимодействия с инспекцией плательщик использует приложение «Мой налог».

Что учитывать при переходе на НПД?

НПД применяется во всех регионах России на основании ч. 1 ст. 1 Федерального закона от 27 ноября 2018 г. № 422-ФЗ, законов субъектов РФ (ч. 1.1 ст. 1 Закона № 422-ФЗ, Информация ФНС России от 19 октября 2020 г., от 1 июля 2020 г.).

Самозанятость: нюансы нового налогового режимаКакими преимуществами могут пользоваться зарегистрированные фрилансеры и не сведут ли их на нет недостатки экспериментального налогового режима? Почему организации выгодно сотрудничать с самозанятыми, какие риски она при этом несет и как их минимизировать?

09 ноября 2020

Если деятельность ведется в нескольких субъектах РФ, то можно выбрать один из них. Место ведения деятельности разрешено менять не чаще одного раза в календарный год (ч. 3 ст. 2 Закона № 422-ФЗ).

НПД можно применять до 31 декабря 2028 г. включительно, но этот период, возможно, продлят. В данный период ставки налога не увеличат, а предельную сумму дохода для расчета налога не уменьшат (ст. 1 Закона № 422-ФЗ, п. 8 ст. 1 НК РФ).

Не могут перейти на уплату НПД лица, если они (ч. 2 ст. 4 Закона № 422-ФЗ):

Кроме того, ИП не разрешено совмещать НПД с другими спецрежимами или с ОСН.

Если выполняются все условия перехода на уплату НПД и принято решение о его использовании, нужно встать на учет в качестве плательщика налога на профессиональный доход.

С каких доходов нужно платить налог?

Необходимо уплачивать налог с доходов от реализации товаров (работ, услуг, имущественных прав).

Не нужно платить налог со следующих доходов (ч. 2 ст. 6 Закона № 422-ФЗ):

Как определяется сумма налога к уплате?

Учитываются доходы с каждой операции, облагаемой налогом. При получении денежных средств налогоплательщик должен передать сведения о произведенных расчетах в налоговый орган через приложение «Мой налог», оператора или кредитную организацию. При этом сумму налога не нужно считать самому, она определяется налоговым органом (ч. 2 ст. 11 Закона № 422-ФЗ).

Для исчисления налога применяются две ставки (ст. 10 Закона № 422-ФЗ): 4% – при реализации товаров (работ, услуг, имущественных прав) физическим лицам; 6% – при их реализации ИП и юридическим лицам.

Налог можно уменьшить на вычет, размер которого по общему правилу не может быть больше 10 тыс. руб. Он рассчитывается нарастающим итогом. Сумма вычета зависит от ставки налога (ч. 1, 2 ст. 12 Закона № 422-ФЗ): если налог исчислен по ставке 4%, сумма вычета – 1% от дохода; если налог исчислен по ставке 6%, сумма вычета – 2% от дохода.

Срок и порядок уплаты налога

Налог уплачивается по итогам месяца (налоговый период). Первым налоговым периодом будет период со дня постановки на учет до конца календарного месяца, следующего за месяцем, в котором была осуществлена постановка на учет (ч. 1, 2 ст. 9 Закона № 422-ФЗ).

Если налог меньше 100 руб., то эта сумма добавится к сумме налога, которую нужно будет уплатить по итогам следующего месяца.

Заплатить налог нужно не позднее 25-го числа месяца, следующего за истекшим, одним из способов:

Кто вправе перейти на уплату ЕСХН

Режим ЕСХН вправе применять сельскохозяйственные товаропроизводители, т. е. предприятия и ИП, у которых 70% от суммарной выручки составляют доходы:

Чтобы не нарушить это ограничение, плательщикам ЕСХН приходится отказываться от продажи дорогостоящих объектов основных средств.

П. 2.1 ст. 346.26 НК РФ указывает на виды деятельности, общие для ЕНВД и ЕСХН:

В отношении данных видов деятельности НК РФ требует выбрать одну из двух систем налогообложения.

Как могло получиться так, что сельскохозяйственный производитель оказался на вмененке вместо ЕСХН? Возможные причины:

Кстати, на ЕСХН вправе перейти плательщики, средняя численность работников которых не превышает 300 человек, в отличие от вмененки — не более 100 человек. Поэтому после перехода на ЕСХН можно увеличить штат сотрудников.

Если у вас есть вопросы по переходу с ЕНВД на другие режимы с 2021 года, ответы на них вы можете найти в КонсультантПлюс.

Патентная система налогообложения

ПСН могут применять только индивидуальные предприниматели. Это удобный спецрежим, если вы ведете небольшой бизнес и он подпадает под определенные критерии.

ПСН освобождает (с некоторыми исключениями) от НДС, «предпринимательского» НДФЛ и налога на имущество по деятельности, которая переведена на этот режим. Остальные налоги нужно платить, как на общем режиме.

Налог при ПСН – это стоимость патента. Патент можно купить на любое количество месяцев в пределах календарного года. Сроки оплаты патента зависят от того, на сколько месяцев вы его покупаете.

Сдавать отчетность, подавать декларацию по ПСН не нужно.

Условия для перехода на ПСН и ее дальнейшего применения

ИП может применять ПСН, если (п. 1, 2, 5, 6, подп. 2.1 п. 8 ст. 346.43, подп. 1 п. 6 ст. 346.45 НК РФ):

При этом ПСН нельзя применять в рамках договора простого товарищества или доверительного управления (п. 6 ст. 346.43 НК РФ).

Какие налоги должен платить ИП на ПСН?

Налоги нужно платить в зависимости от видов деятельности, которые ИП перевел на ПСН, и тех, которые не переведены на этот спецрежим.

По деятельности, которую ИП перевел на ПСН, нужно платить (п. 10–12 ст. 346.43 НК РФ):

По видам деятельности, которые не переведены на ПСН, налоги нужно платить по общему режиму налогообложения или по выбранному для них спецрежиму, например УСН.

Как рассчитать налог при ПСН?

Налог при ПСН – это стоимость патента, который вы можете купить на период от 1 до 12 месяцев включительно. Главное, чтобы все эти месяцы приходились на один календарный год (п. 5 ст. 346.45 НК РФ).

Когда для ИП патентная система налогообложения выгоднее «упрощенки»?ПСН может помочь сэкономить, нужно только разобраться, в каких случаях эту систему будет разрешено применять и стоит ли выбирать между ПСН и УСН или лучше их сочетать25 августа 2020

Патент необходимо покупать на каждый вид деятельности, по которому вы собираетесь применять ПСН, и в каждом регионе (в некоторых случаях – в каждом муниципальном образовании или их группе), где вы эту деятельность ведете (подп. 1.1 п. 8 ст. 346.43, п. 1 ст. 346.45 НК РФ).

Стоимость патента рассчитываете сами, исходя из потенциально возможного к получению дохода за год. По каждому виду деятельности такой доход определяют власти региона (п. 1 ст. 346.48, подп. 3 п. 8 ст. 346.43 НК РФ). Расчет зависит от того, на какой срок вы покупаете патент – на 12 месяцев или на меньший срок (п. 1 ст. 346.51 НК РФ).

Стоимость патента можно уменьшить на расходы по покупке контрольно-кассовой техники согласно п. 1.1 ст. 346.51 НК РФ. Налог при ПСН на страховые взносы уменьшить нельзя.

В какие сроки платить налог при ПСН?

Это зависит от срока, на который вы приобретаете патент (п. 2 ст. 346.51 НК РФ). Если у вас патент на срок до 6 месяцев, то налог нужно перечислить одной суммой в любое время, пока патент действует (подп. 1 п. 2 ст. 346.51 НК РФ). Если патент на 6–12 месяцев, нужно произвести два платежа (подп. 2 п. 2 ст. 346.51 НК РФ): 1/3 стоимости – в течение 90 календарных дней с начала действия патента; 2/3 стоимости – в оставшийся срок действия патента.

С 2021 г. корректируются существующие и вводятся новые виды деятельности, при ведении которых ИП может применять ПСН (Федеральный закон от 6 февраля 2020 г. № 8-ФЗ). Кроме того, со следующего года вводится новое основание для утраты права на использование этого спецрежима: ПСН не применяется в отношении указанных в п. 2 ст. 346.43 НК РФ видов предпринимательской деятельности в случае их осуществления в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Перейти на уплату ЕСХН и применять этот режим могут организации-сельхозпроизводители при соблюдении определенных условий. ЕСХН освобождает от налога на прибыль (с некоторыми исключениями) и налога на имущество по недвижимости, которую организация использует в сельхоздеятельности. Налог необходимо рассчитывать с разницы между доходами и расходами организации, платить два раза в год, а отчетность нужно сдавать раз в год.

Условия для перехода на ЕСХН

Организация может перейти на ЕСХН при соблюдении одного из условий (подп. 1–4 п. 5 ст. 346.2 НК РФ):

Условия для перехода на уплату ЕСХН вновь созданных организаций приведены в подп. 5–7 п. 5 ст. 346.2 НК РФ.

Чтобы действующей организации перейти на ЕСХН со следующего года, нужно подать уведомление до 31 декабря текущего года (п. 1 ст. 346.3 НК РФ). Чтобы новой организации перейти на ЕСХН с момента регистрации, нужно подать уведомление не позднее 30 календарных дней с даты регистрации (п. 2 ст. 346.3 НК РФ).

Условия для применения ЕСХН

ЕСХН может применять организация-сельхозтоваропроизводитель при соблюдении одного из условий (п. 1–2.1 ст. 346.2 НК РФ):

Для какой деятельности ЕСХН запрещен?

Нельзя применять ЕСХН (п. 6 ст. 346.2 НК РФ):

Какие налоги нужно платить на ЕСХН?

Организация должна платить (п. 3, 4 ст. 346.1 НК РФ):

Как рассчитать ЕСХН?

ЕСХН начисляйте по ставке 6% на разницу между доходами и расходами (п. 1 ст. 346.6, п. 1 ст. 346.8, п. 1 ст. 346.9 НК РФ). Доходы и расходы определяйте по правилам ст. 346.5 НК РФ.

Ставка налога может быть снижена региональными законами (п. 2 ст. 346.8 НК РФ).

В какие сроки платить ЕСХН?

Уплачивается налог в таком порядке (п. 7 ст. 6.1, ст. 346.7, п. 2, 5 ст. 346.9, подп. 1 п. 2 ст. 346.10 НК РФ): авансовый платеж – по итогам полугодия, налог – по итогам года. За 2020 г. общий срок уплаты налога – не позднее 31 марта 2021 г.

Упрощенная система налогообложения

Как применять УСН?

УСН заменит (с некоторыми исключениями) налог на прибыль, НДС и налог на имущество. Остальные налоги нужно платить, как на общем режиме.

Компания может рассчитать налог при УСН с доходов по ставке 6% или с доходов, уменьшенных на расходы, но по ставке 15%. Платить налог при УСН нужно по итогам I квартала, полугодия, 9 месяцев и года, сдавать отчетность – раз в год.

Условия для перехода на УСН и ее дальнейшего применения

Если у вас действующая организация или вы являетесь ИП и хотите перейти на УСН, то вы можете это сделать с начала нового календарного года. Для этого до 31 декабря текущего года нужно подать уведомление о переходе (п. 1 ст. 346.13 НК РФ).

Чтобы перейти на УСН, нужно соответствовать следующим критериям:

Новая организация или ИП может применять УСН с момента регистрации, если подаст уведомление о переходе не позднее 30 календарных дней с даты регистрации и будет соответствовать критериям, указанным выше (п. 2 ст. 346.13 НК РФ).

С 2021 г. изменяются последствия несоблюдения лимита доходов и средней численности работников (Федеральный закон от 31 июля 2020 г. № 266-ФЗ). Организация/ИП сохраняет право на УСН, даже когда:

Допускать такие превышения не стоит, так как при любом из них налог на УСН все же придется уплачивать по более высокой ставке. В зависимости от объекта налогообложения ставка составит: 20% – при объекте «доходы минус расходы», 8% – при объекте «доходы».

Для какой деятельности УСН запрещена?

Какие налоги нужно платить на УСН?

На УСН организация должна платить (п. 2, 5 ст. 346.11 НК РФ):

Как рассчитать налог при УСН с объектом налогообложения «доходы»?

Чтобы рассчитать налог, нужно облагаемые доходы умножить на ставку 6% (п. 1 ст. 346.18, п. 1 ст. 346.20, п. 1 ст. 346.21 НК РФ).

Ставка налога для некоторых налогоплательщиков может быть меньше, если власти вашего региона примут соответствующий закон (п. 1 ст. 346.20 НК РФ).

С 1 января 2021 г. ставка увеличивается до 8%, если организация превысила лимит доходов или средней численности работников, но не настолько, чтобы утратить право на УСН (п. 1.1 ст. 346.20 НК РФ).

Налог можно уменьшить на страховые взносы и иные выплаты по п. 3.1, 8 ст. 346.21 НК РФ.

Как рассчитать налог при УСН с объектом налогообложения «доходы минус расходы»?

Чтобы рассчитать налог, нужно из облагаемых доходов вычесть расходы и результат умножить на ставку 15% (п. 2 ст. 346.18, п. 2 ст. 346.20, п. 1 ст. 346.21 НК РФ).

Упрощенная система налогообложения: как уменьшить расходы?Малому и среднему бизнесу – о новых законах и свежих разъяснениях Минфина: кому подойдет УСН, какие доходы и расходы будут учитываться при определении налоговой базы01 октября 2020

Ставка налога для некоторых налогоплательщиков может быть меньше, если власти вашего региона примут соответствующий закон (п. 2, 3 ст. 346.20 НК РФ).

С 1 января 2021 г. ставка увеличивается до 20%, если организация превысила лимит доходов или средней численности работников, но не настолько, чтобы утратить право на УСН (п. 2.1 ст. 346.20 НК РФ).

Налог к уплате за год не может быть меньше 1% от дохода. Именно такой минимальный налог придется заплатить, даже если у вас получилось меньше (п. 6 ст. 346.18 НК РФ). Но вы можете в следующих годах включить в расходы разницу между уплаченным минимальным налогом и налогом, который вы исчислили за тот год (п. 6 ст. 346.18 НК РФ).

Сроки уплаты налога

По итогам I квартала, полугодия и 9 месяцев вы вносите авансовые платежи, а по итогам года – налог (п. 7 ст. 6.1, ст. 346.19, п. 2, 3, 4, 7 ст. 346.21, подп. 1 п. 1 ст. 346.23 НК РФ). Налог по итогам 2020 г. нужно будет уплатить до 31 марта 2021 г. включительно.

Сроки сдачи декларации

Декларацию по УСН нужно сдавать один раз в год. Если этот день нерабочий, то срок подачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). За 2020 г. декларацию следует сдать не позднее 31 марта 2021 г. (подп. 1 п. 1 ст. 346.23 НК РФ).

Как перейти на ЕСХН с 2021 года

Плательщики ЕНВД, решившие применять ЕСХН с 1 января 2021 года, должны уведомить об этом налоговую инспекцию до 31 декабря 2020 года. Нарушение этого срока повлечет невозможность перехода на ЕСХН. А при нежелании выбрать иную систему налогообложения организации и ИП рискуют оказаться на общей системе, отличающейся наибольшим разнообразием обязательных платежей.

Аналогичную информацию отражают:

Уведомление направляется в ИФНС:

Как рассчитывается ЕСХН

В отличие от УСН, исчисление ЕСХН не предполагает вариантов выбора объекта налогообложения:

Аналогично УСН с объектом «доходы минус расходы» плательщик ЕСХН может учесть в составе расходов убыток, полученный по итогам предыдущих 10 лет. Снова наблюдается зависимость от реальных доходов, в отличие от ЕНВД.