- Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

- Исключаются проценты за задержку возврата?

- Как можно будет зачесть или вернуть переплату

- Бывают случаи потери платежа?

- Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

- III. Новые сроки уплаты налогов и представления отчетности

- Зачем нужен ЕНП?

- Что, если суммы ЕНП не хватит для уплаты всех платежей?

- Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

- Все ли обязаны перейти на единый налоговый платеж?

- Как рассчитать ЕНП?

- Распоряжение положительным сальдо единого налогового счета

- Порядок и сроки начисления пеней

- Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

- Сколько нужно платить ЕНП?

- Единый налоговый счет

- VII. Чего ждать в новом году

- Когда обязанность уплатить налоги будет исполненной

- Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

- Может быть изменен баланс ЕНС задним числом?

- Уведомление об исчисленных суммах

- По какой форме представлять уведомление?

- В какие сроки предоставляется уведомление?

- Что делать, если допущена ошибка в уведомлении?

- Как изменить сумму?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Можно ли будет «хранить» переплату на налоге?

- Изменяется ли порядок расчета налогов?

- Преимущества единого налогового счета налогоплательщика

- Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

- Как будут считать пени

- Возврат единого налогового платежа

- Кто сейчас может применять ЕНП?

- Главное

- Новый порядок уплаты налогов с 2023 года

- Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

- Какие налоги будут оплачиваться ЕНП?

- Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

- Как будут начисляться пени?

- Как заполнить платежку на уплату ЕНП?

- Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

- Что покроет ЕНП?

- Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

- Как распределяется ЕНП по налогам и бюджетам?

- Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

- Что, налоги вообще отменены?

- Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

- Что будет с недоимками

- Порядок внесения единого налогового платежа

- Что нужно делать ЮЛ и ИП, которые перешли на ЕНП?

- Единый налоговый счет (ЕНС)

- Новые каноны администрирования налоговых платежей

- Зачем нужен единый налоговый счет (ЕНС)?

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Можно ли будет вернуть переплату по ЕНП?

- Сроки уплаты и представления налоговой отчетности

- Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Исключаются проценты за задержку возврата?

Нет, исключаться проценты не будут, они останутся.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть. Для обоих случаев потребуется заявление.

Зачесть суммы можно в счет:

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно. Кроме того, для поиска платежа в личном кабинете уже сейчас существует одноименный сервис.

Будут ли сложности с использованием ЕНС в ситуации, когда платеж по одному налогу влияет на размер другого, например, когда уплаченный налог на имущество уменьшает размер платежа по налогу на прибыль?

Нет, сложностей не будет. Уплаченная сумма налога на имущество будет определяться в соответствии с правилами распределения ЕНП и учитываться при расчете размера налога на прибыль.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Что, если суммы ЕНП не хватит для уплаты всех платежей?

Деньги зачтут пропорционально суммам обязанностей в указанной выше последовательности.

До 15 сентября компании нужно уплатить страховые взносы на сотрудников:

На едином счёте у компании осталось всего 100 000 рублей, а общая сумма взносов составляет 195 000 рублей. Тогда ФНС зачтёт:

На остальную сумму сформируется недоимка. Когда налогоплательщик пополнит баланс единого кошелька (счёта), она будет списана в первую очередь. При отсутствии пополнения задолженность взыщут в стандартном порядке.

Существует ли какое-то наказание для сотрудников налоговой инспекции за неправомерное отражение недоимок или пеней в лицевом счете налогоплательщика? Сейчас налогоплательщик тратит уйму времени и сил на разруливание непонятных ситуаций в лицевом счете, возникших не по вине самого налогоплательщика. Что можно сделать в случае несогласия с имеющимся долгом? Если налоговая неправомерно зачтет платеж в счет несуществующей недоимки так, что на налог уже денег не хватит, каков порядок обжалования данной ситуации?

При ЕНС человеческий фактор практически исключается. Суммы обязательств ЮЛ и ИП будут погашены «автоматом» исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. В случае несогласия с долгом нужно провести сверку с налоговой для устранения причин (при их наличии) повлиявших на наличие задолженности. Все способы разрешения спорных начислений, имеющиеся сейчас, остаются доступны налогоплательщику. Дополнительно появляется возможность отслеживания своих расчетов с бюджетом в оперативном режиме.

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

Но даже в 2023 году переход на уплату единого налогового платежа можно будет искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Как рассчитать ЕНП?

Сделать это несложно: нужно просто сложить все текущие платежи и недоимки, взятые из деклараций, расчётов, уведомлений, требований и прочих документов. Внести деньги на единый счёт можно одной суммой или несколькими, в любые даты до наступления срока уплаты платежей.

Поступившие на единый счёт деньги ФНС распределит в такой очерёдности:

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

Порядок и сроки начисления пеней

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов начиная со дня возникновения недоимки по день уплаты включительно.

Важно! Не забыть вовремя подать декларацию (уведомление об исчисленных суммах), поскольку без них деньги не смогут быть распределены по бюджетам и будут начислены пени.

Порядок и сроки начисления пеней

Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP — система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP — система).

Сколько нужно платить ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не нужно.

Единый налоговый счет

Федеральный закон от 14.07.2022 № 263-ФЗ закрепил в НК РФ понятие единого налогового счета, с помощью которого организации и ИП будут исполнять свои налоговые обязанности. Единым налоговым счетом (ЕНС) признается открытый в казначействе счет налогоплательщика, на котором отражаются как его налоговые обязанности, так и денежные средства, переводимые в счет их исполнения (погашения).

С 1 января 2023 года единый налоговый счет будет вестись в отношении каждой организации, каждого ИП и физического лица (п. 4 ст. 11.3 НК РФ). С указанного момента уплата любого налога (за редким исключением), авансовых платежей по налогам и страховых взносов будет осуществляться именно на ЕНС, открытый налогоплательщику. Уплачивать налоги можно будет только путем внесения на единый счет единого налогового платежа (ЕНП).

В настоящее время уплата налогов единым налоговым платежом разрешается только тем компаниям, которые на добровольной основе решили принять участие в соответствующем эксперименте, стартовавшем с 1 июля 2022 года (Федеральный закон от 29.11.2021 № 379-ФЗ).

С начала 2023 года единый налоговый платеж, зачисляемый на единый налоговый счет компании и физлица, будет являться единственным и безальтернативным способом уплаты абсолютного большинства налогов, страховых взносов и сборов. Исключение будет сделано для следующих платежей (абз. 2 п. 1 ст. 58 НК РФ):

Эти платежи можно будет либо перечислить отдельной платежкой, либо уплатить с помощью единого налогового платежа.

Без помощи ЕНП с 2023 года можно будет уплатить только НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента. В число таких плательщиков НДФЛ войдут (абз. 4 п. 1 ст. 58 НК РФ):

Для всех других налогов, сборов, страховых взносов и авансовых платежей по налогам будет использоваться единый налоговый счет и единый налоговый платеж.

Уплата налогов с помощью ЕНС

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращатьсяЗаполните поле телефон, чтобы консультант вам перезвонилЯ согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

Зачтут суммы в таком порядке:

Налоговики не могут посчитать авансовые платежи, а платить их надо. И как их собираются удерживать из единого счета?

Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах. Данное Уведомление содержит всего 5 реквизитов (ИНН, КПП, КБК, ОКТМО, срок уплаты), что в 2,5 раза меньше реквизитов в платежке, которой сегодня перечисляются авансы.

Может быть изменен баланс ЕНС задним числом?

Изменение ЕНС задним числом невозможно. Все изменения будут учитываться текущей датой.

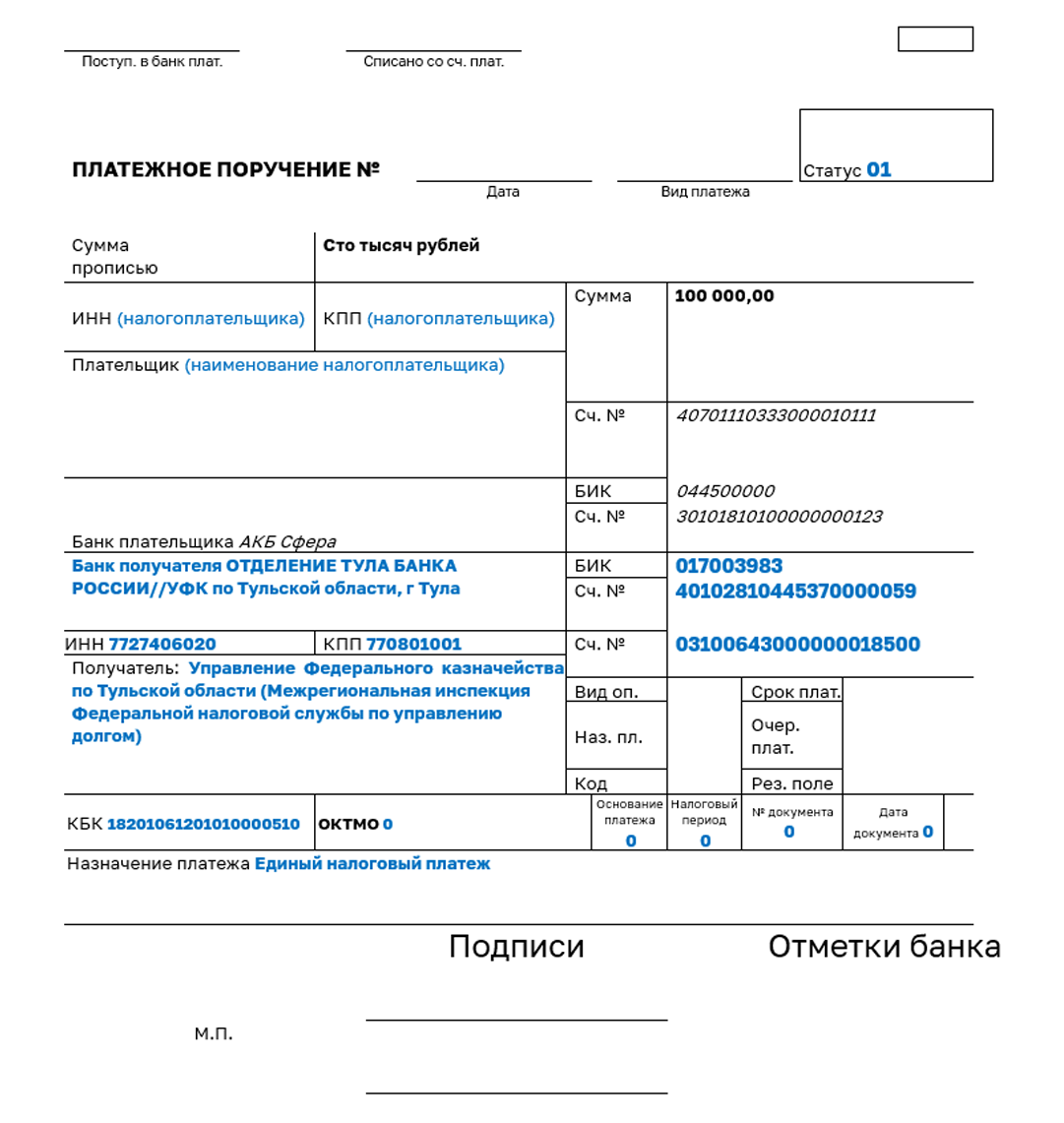

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Перечень налогов, а также даты представления уведомления приведены в таблице:

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

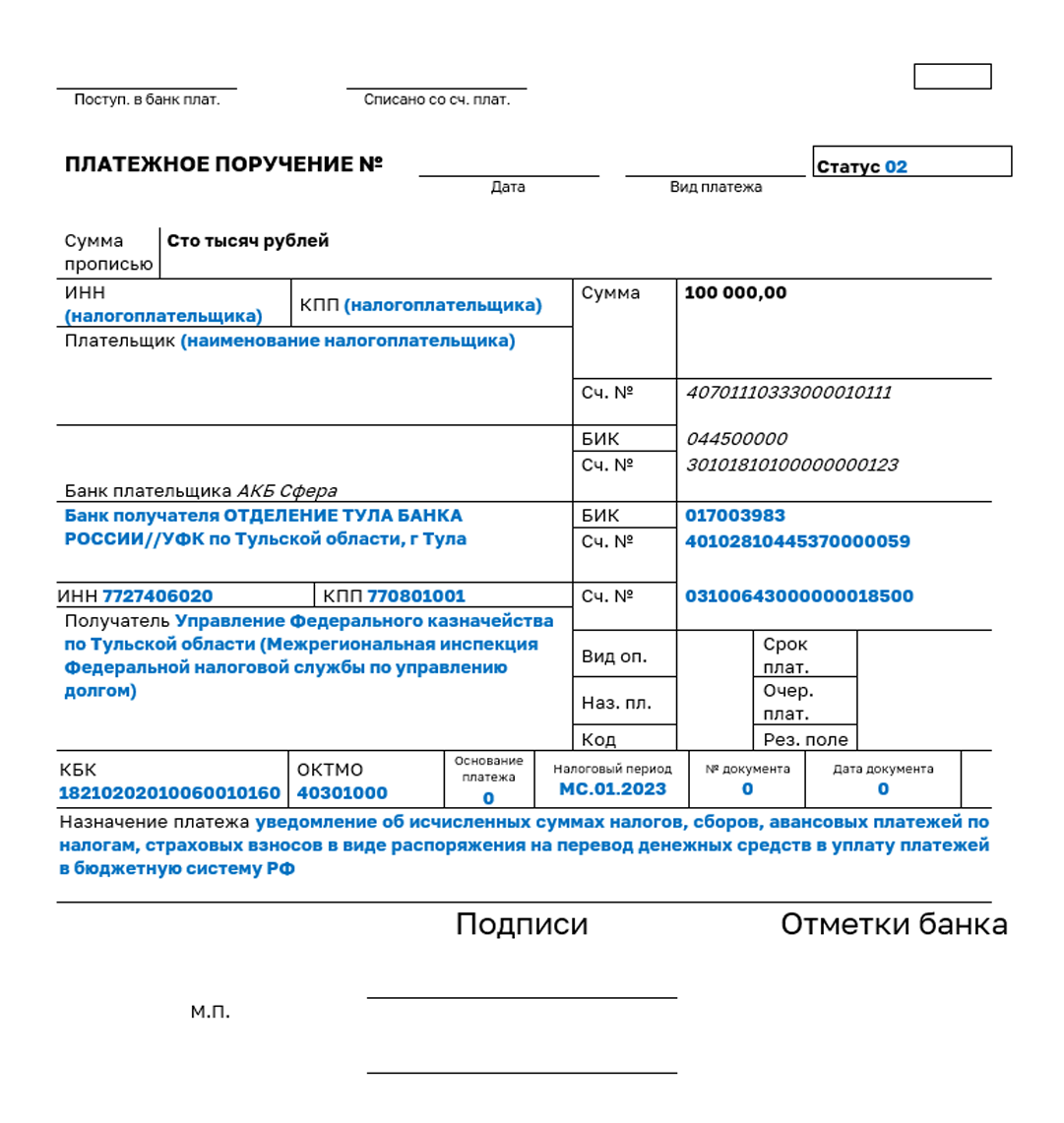

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

Важно! Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Подробнее о едином налоговом счете можно узнать в сервисе «Часто задаваемые вопросы».

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Изменяется ли порядок расчета налогов?

Нет не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Преимущества единого налогового счета налогоплательщика

Переход на единый налоговый счет с 2023 года должен в значительной мере облегчить жизнь налогоплательщикам. Во всяком случае таково мнение налоговиков, которые опубликовали перечень преимуществ, которые несут с собой ЕНС и ЕНП. Среди преимуществ заявлены следующие:

Готовое решение от справочно-правовой системы «КонсультантПлюс» подробно рассказывает о процедуре возврата положительного сальдо с ЕНС. Просто воспользуйтесь демодоступом к системе. Это бесплатно.

Все эти преимущества связаны в первую очередь с расширением технических возможностей ФНС. Станет доступна оплата на счета ЕНС по номеру телефона вплоть до подключения автоплатежа — достаточно удобная вещь для забывчивых налогоплательщиков. Главное — следить за состоянием расчетного счета.

Однако многие специалисты прогнозируют определенные риски, связанные с переходом на единый налоговый счет с 2023 года. О них мы расскажем далее.

Зачет ЕНП идет на погашение пеней и ранее сформированной задолженности?

Сначала погашается задолженность с более ранней датой возникновения. Потом начисления с текущей датой. После этого ЕНП определяется в погашение пеней. Погашение обязательств по хронологии их возникновения позволит исключить дополнительные издержки налогоплательщиков, поскольку ст. 75 НК РФ предусмотрены более серьезные санкции в зависимости от срока просрочки уплаты налога.

Как будут считать пени

Ставка пеней будет разной для юридических лиц и физлиц. Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. У юрлиц могут быть две ставки пеней: 1/300 и 1/150 в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Возврат единого налогового платежа

В любое время до принятия ИФНС решения о зачете физлицо может вернуть всю сумму ранее внесенного платежа. Исключение составляют случаи, когда единый платеж вносился не самим плательщиком, а третьим лицом.

В этой ситуации лицо, которое заплатило налоги за другого налогоплательщика, не сможет вернуть сумму платежа (п. 2 ст. 45.1 НК РФ). Вернуть ее вправе только сам налогоплательщик.

Заявление рассматривается в 10-дневный срок со дня его поступления в ИФНС. В этот же срок принимается и решение о возврате. О принятом решении физлицо уведомляется в течение 5 дней со дня его принятия. Сам возврат производится не позднее 1 месяца со дня поступления заявления.

При нарушении месячного срока на сумму подлежащего возврату единого платежа будут начислены проценты. Проценты начисляются по ставке рефинансирования ЦБ РФ за каждый календарный день нарушения срока возврата.

Кто сейчас может применять ЕНП?

Единый налоговый платёж введён в рамках эксперимента, и для перехода на такой способ уплаты необходимо было подать электронное заявление в ФНС по месту нахождения организации или месту жительства ИП с 1 по 30 апреля 2022 года. Перед этим нужно было провести сверку расчётов с бюджетом и согласовать с ФНС.

Получается, что в эксперименте могут принять участие только те, кто успел подать заявление.

Главное

Анонсы мероприятий, ответы от юристов и полезные статьи о бизнесе

Новый порядок уплаты налогов с 2023 года

С 2023 года уплата налогов организациями, ИП и физлицами будет производиться путем перечисления на свой налоговый счет единого налогового платежа.

ЕНП компании могут вносить на свой налоговый счет как единовременно, так и несколькими платежами в течение всего года. Главное условие – успеть внести платеж (его часть) до наступления срока уплаты того или иного налога (п. 1 ст. 45 НК РФ).

Сама совокупная обязанность компании по уплате налогов и взносов будет формироваться и учитываться на едином налоговом счете на основе представляемых налоговых деклараций и расчетов (п. 5 ст. 11.3 НК РФ).

Если уплата налогов будет осуществляться до представления соответствующей декларации или расчета, то налогоплательщик должен представить в ИФНС уведомление об исчисленных суммах налогов. Такое уведомление нужно будет подавать в электронной форме не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов.

Перечисляя ЕНП, компания должна указать в платежном поручении только сумму платежа и свой ИНН. Вносить единый платеж на свой счет смогут как сами плательщики, так и любые третьи лица. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно рассчитает и зачтет необходимую часть единого налогового платежа в счет уплаты того или иного налога. Зачет платежа в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Свободные деньги, перечисленные на единый налоговый счет и превысившие общую сумму налогов, могут быть в любой момент либо возвращены, либо зачтены в счет уплаты налогов иного лица по заявлению налогоплательщика. Возврат осуществляется в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается налоговиками в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата по ставке, равной ставке рефинансирования ЦБ РФ.

Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

ЕНП — это пилотный проект, власти начнут его тестировать с 01.07.2022 по 31.12.2022 года. Организации и ИП могли перейти на новый механизм добровольно до конца апреля. Для этого нужна была сверка расчётов с ФНС и заявление. Бизнес, который добровольно перешёл на ЕНП, уже не сможет передумать и отказаться: придётся работать по новым правилам.

Важно. Если эксперимент успешно себя проявит, то единый налоговый платеж станет обязательным с 1 января 2023 года. То есть, эта схема будет единственно возможной для бизнеса. Соответствующий законопроект Госдума уже рассмотрела.

Юрлица и индивидуальные предприниматели, которые решили не рисковать, смогут посмотреть на новый порядок со стороны. Скорее всего, первое время будет много нестыковок и споров с налоговиками. Законопроект предусматривает единые сроки уплаты налогов. Они сдвинутся на более ранние — кому-то это покажется неудобным. Но вместе с тем платёжный календарь компаний станет проще.

Руководитель ФНС России, Даниил Егоров:

Все сроки уплаты внутри месяца можно привести к одной дате и тогда для 90% бизнеса будет всего четыре платёжки в год или вообще возможность внести сумму авансом один раз. Для крупного бизнеса, в среднем, сейчас около 100 сроков уплаты в год — мы их сократим не меньше чем в 7 раз.

Какие налоги будут оплачиваться ЕНП?

Единым платежом будут уплачиваться налоги, установленные НК РФ.

Отдельно от ЕНП уплачиваются:

Также «по-старому» можно заплатить НПД, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Какие налоги будут оплачиваться ЕНП?

Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Важно, что с 2023 года НДФЛ надо будет удерживать сразу с каждой выплаты: с аванса и зарплаты, а не ждать полного расчета, как это работает в 2022 году.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо будет подавать только по налогам и взносам, которые платят до подачи декларации либо без декларации. Например, к ним относятся НДФЛ, страховые взносы, кроме взноса на травматизм, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с его счета ЕНП нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП должен отправить 30 000 ₽ на свой счет ЕНП. Если на балансе ЕНП уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог со счета ЕНП в указанные даты. ИП на патенте останется только вовремя пополнять счет ЕНП.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать только свой ИНН. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Как будут начисляться пени?

Механизм начисления пени не меняется. Существующие ставки пени (1/300 за просрочку уплаты до 30 дней и 1/150 за просрочку уплаты начиная с 31 дня) остаются без изменения.

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

Как заполнить платежку на уплату ЕНП?

Что покроет ЕНП?

Налоговая распределит поступившие денежные средства на уплату:

Если после даты начала применения особого порядка перечисления платежей в бюджет обнаружатся излишне уплаченные или взысканные денежные средства, то они также зачтутся в ЕНП наравне с добровольно перечисленными налогоплательщиком деньгами.

Кто определяет принадлежность ЕНП – плательщик или налоговый орган? Если единого платежа не хватит какой из налогов будет списан первым?

Определение принадлежности ЕНП осуществляется автоматически строго в соответствии с правилами, установленными НК РФ. Суммы обязательств ЮЛ и ИП будут погашены исходя из указанных самим плательщиком в декларации или заявлении об исчисленных суммах. Сначала будет погашена недоимка — начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Как распределяется ЕНП по налогам и бюджетам?

Принадлежность ЕНП определяется автоматически, в соответствии с НК РФ.

Суммы обязательств ЮЛ и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Сначала будет погашена недоимка начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Как распределяется ЕНП по налогам и бюджетам?

Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число соответствующего месяца. Для сдачи отчетности также устанавливают одинаковый срок — 25-е число. Изменения затрагивают в том числе:

Что касается НДФЛ, его перечислять станут также не позднее 28-го числа. В этот срок нужно уплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего. Исключение — декабрь и январь. Налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты отменяют.

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля.

Как получить информацию о состоянии ЕНС и информацию о распределении суммы единого налогового платежа по налогам для ее отражения в бухгалтерском учете?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом и будет исключаться из справки об исполнении обязанности.

Что, налоги вообще отменены?

Кто-то прочитал пункт 5 статьи 12 Налогового кодекса РФ и радостно заявил на весь интернет, что федеральные, региональные и местные налоги и сборы отменяются настоящим кодексом, что больше нет налогов, платить ничего не надо, а бухгалтеры, налоговые консультанты и юристы могут быть свободны.

Однако при внимательном прочтении всей статьи 12 НК РФ, особенно пункта 6, оказывается, что не могут устанавливаться федеральные и региональные или местные налоги и сборы, не предусмотренные настоящим кодексом.

Это говорит о том, что если налоги и сборы приняты каким-то законодательным или иным органом, но не поименованы в Налоговом кодексе РФ, то эти постановления закона отменяются, то есть не имеют законной силы.

Это значит, что если какое-либо местное законодательное собрание, министерство или ведомство принимает законы о налогах, то они не имеют силы до тех пор, пока они не внесены в Налоговый кодекс Российской Федерации.

Так что говорить о том, что наше государство отменило все налоги, рано. Все прошлые годы политика государства была направлена на создание жесткой системы по контролю за уплатой налогов, и думать, что в результате этого они могут быть просто отменены, неверно.

Как будут расцениваться авансовые платежи по налогу УСН? Сейчас они в лицевом счете отображаются как переплата, и имеются случаи самовольного зачета ФНС «якобы переплаты» в счет недоимок по пеням, образуя недоимку уже по налогу УСН

В ЕНС уплата предусмотрена только на ЕНП. Для распределения ЕНП в налоги с авансовой системой расчетов предусмотрено представление налогоплательщиком Уведомления об исчисленных суммах.

Переплата на налогах может «храниться» только если сам налогоплательщик напишет заявление с четким ее определением в том числе сроком и принадлежностью платежа. Когда наступит срок уплаты такой обязанности или образуется отрицательное сальдо ЕНС, переплата будет списана автоматически в счет погашения долга.

Что будет с недоимками

Задолженностью по уплате налогов, сборов и страховых взносов теперь будет считаться общая сумма недоимок, а также не уплаченных пеней, штрафов и процентов.

Она отразится на едином налоговом счете налогоплательщика как отрицательное сальдо (п. 2 ст. 11, п. 3 ст. 11.3 НК РФ).

При его выявлении налогоплательщику направят требование об уплате задолженности в порядке, установленном новой редакцией ст. 69 и 70 НК РФ.

За все время просрочки уплаты на сумму недоимки начисляется пеня.

Если обязанность по уплате недоимки, пеней, штрафа не будет исполнена установленный срок, налоговый орган произведет взыскание (см. ст. 46-48 НК РФ с учетом п. 9 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Порядок внесения единого налогового платежа

Единый платеж может быть внесен в любое время в течение текущего года как самим плательщиком, так и любым другим третьим лицом за этого плательщика. Внести можно любую сумму. Время уплаты единого платежа не ограничено. Платеж вносится на соответствующий счет ИФНС:

Внести единый платеж можно через «Личный кабинет налогоплательщика» или через сервис ФНС России «Уплата налогов, страховых взносов физических лиц».

Если платеж вносится за третье лицо, необходимо использовать сервис «Уплата налогов за третьих лиц».

Перед использованием вышеуказанных сервисов необходимо дать системе согласие на обработку персональных данных. Затем нужно указать вид платежа (единый налоговый платеж физлица), тип платежа (налог) и его сумму (любая сумма). Далее потребуется указать нужную налоговую инспекцию, на счет которой поступит платеж, а также реквизиты налогоплательщика (Ф.И.О, ИНН и адрес места жительства).

Затем система потребует указать способ оплаты. На этом этапе можно распечатать платежное поручение и оплатить его потом в банке или внести платеж в безналичной форме (например, при помощи банковской карты на сайте ФНС).

В последнем случае в поле «Способ оплаты» нужно выбрать «Безналичный расчет», а затем нажать на логотип кредитной организации, через которую будет вноситься платеж. После оплаты система оповестит о внесении единого платежа на счет ИФНС.

Что нужно делать ЮЛ и ИП, которые перешли на ЕНП?

Для применения особого порядка перечисления платежей в бюджет нужно:

Форма уведомления утверждена письмом ФНС. Налогоплательщик может сделать уведомления на бумаге или в электронном виде. Но поскольку на каждый платёж необходимо заполнять отдельный бланк, удобнее делать это в электронной форме. Компании уже давно переходят на электронную отчётность. Специальные сервисы помогают экономить время, сокращать количество ошибок в документах, снижать затраты на бумагу и прочие расходы. Например, СФЕРА Отчётность позволяет обмениваться формализованными и неформализованными документами с госорганами, получать уведомления и сдавать отчётность в ФНС, ПФР, ФСС и Росстат. Через этот сервис можно быстро отправлять уведомления об исчисленных налогах и взносах.

После отправки уведомлений налогоплательщик перечисляет денежные средства на единый счёт. Здесь открывается ещё одно преимущество ЕНП:

Вместе с тем эксперты указывают на многочисленные связанные с ЕНП проблемы. «Традиционно эксперимент по реализации нового проекта был признан успешным еще до его начала», — едко заметили на Юридическом форуме.

В первую очередь возрастает административная нагрузка, ради снижения которой и вводился единый налоговый платеж. Ведь по большинству налогов, в первую очередь уплачиваемых малым бизнесом, декларации сдаются раз в год или квартал, тогда как авансовые платежи вносятся ежеквартально или ежемесячно соответственно. Сейчас бухгалтер или сам предприниматель в полуавтоматическом режиме формирует платежки, после бесплатной обработки которых банком налог считается уплаченным. «С нового года об уплате таких налогов чаще всего ежемесячно придется направлять специальные уведомления. Без них инспекция не будет знать, за что уплачен ЕНП», — поясняет директор консалтинговой фирмы «Вильчур и партнеры» Николай Вильчур. Уведомления должны подписываться усиленной квалифицированной электронной подписью, но малым предприятиям разрешается отправлять такие документы в бумажном виде.

Управляющий партнер юридической компании «Варшавский и партнеры» Владислав Варшавский напоминает, что с единого налогового счета может списываться недоимка, в том числе по решениям и иным односторонним документам фискальной службы. И если инспекция допустит ошибку, то повлиять на правильность отражения совокупных обязательств налогоплательщику будет затруднительно.

По мнению налогового консультанта Ольги Сафоновой, нововведения будут выгодны для налогоплательщиков, которые могут непрерывно иметь положительное сальдо на своем едином счете. «Это исключит начисления технических пеней, возникающих при недоимке по одному налогу и переплате по другому, а также штрафов. В целом сокращение издержек — это вопрос долгосрочной перспективы. Пока же сами налоговики рекомендуют компаниям самостоятельно проводить работу по контролю и приведению в соответствие сальдо на едином налоговом счете в разрезе КБК и ОКТМО», — полагает Ольга Сафонова.

Николай Вильчур также обращает внимание на сокращение сроков представления расчетов по ряду налогов на 5 дней: «Это не всегда удобно, например в сфере строительства, где широко распространены задержки в поступлении закрывающих документов».

Многочисленные споры могут возникнуть на переходном этапе. По логике, под бой курантов фискальное ведомство должно просто просуммировать переплаты по всем налогам и вычесть недоимки. Но в тоже время на едином счете не будут учитываться налоги, после взыскания которых прошло больше 3 лет, тогда как на сегодняшний день, запросив выписку в инспекции, многие компании могут увидеть в ней налоги, отмененные в прямом смысле в прошлом веке. Например, в выданной в этом году одному из петербургских предприятий справке указаны «целевые сборы на содержание милиции, на благоустройство территорий и на нужды образования» и «налог на пользователей автомобильных дорог». За перешедшими даже 10 лет назад на «упрощенку» компаниями числится переплата по НДС и другим налогам. «Все они 1 января «сгорят», что может привести к общему отрицательному сальдо», — отмечают налоговые эксперты.

Управляющий партнер юридической фирмы TaxAdvisor Дмитрий Костальгин рекомендует налогоплательщикам уже сейчас проводить сверку расчетов: «Основные связанные с введением ЕНП риски лежат в плоскости технических проблем с формированием начального сальдо единого счета. Поскольку система разворачивается на всю страну, сбои и ошибки неизбежны», — полагает юрист.

Единый налоговый счет (ЕНС)

Да, неиспользованную сумму ЕНП можно вернуть до срока уплаты налогов, куда она могла быть направлена.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Зачем нужен единый налоговый счет (ЕНС)?

Значительные издержки на операции по уплате налогов, масса дополнительных показателей, которые нужно заполнить в платежном поручении, ошибки при перечислении платежей и как следствие деньги уходят не туда, по какому-то из бюджетов возникнет недоимка и соответственно появятся пени, взыскания.

Все это явилось предпосылками для разработки нового института – Единый налоговый счет.С внедрением Единого налогового счета мы не только упрощаем процедуру уплаты объединяя разные суммы в одной платежке, но и исключаем такую ситуацию как наличие задолженности и переплаты по разным платежам у одного плательщика.

Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо имеешь актив в виде суммы на своем счете, либо ты что-то должен – и тогда будет только один документ взыскания.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. ЕНП будет распределен в СВ на основании уведомления об исчисленных суммах налогов. Распределение ЕНП осуществляется в следующей последовательности: сначала недоимка — начиная с более ранней, затем начисления с текущим сроком уплаты, затем пени, проценты и штрафы.

Можно ли будет вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета следующими способами:

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка.

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если в налоговом органе отсутствует информация о банковском счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка.

Проверить информацию о банковских счетах можно в Личном кабинете. Также в Личном кабинете можно сформировать заявление, выбрав из перечня нужный вам банковский счет.

Можно ли будет вернуть переплату по ЕНП?

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности

Ситуация была бы идеальной, если налогоплательщик будет видеть сколько именно налогов и взносов он должен заплатить с точки зрения ФНС

Так и будет. Налогоплательщику будут доступны в онлайн режиме данные о состоянии ЕНС в личном кабинете налогоплательщика или в его учетной системе (ERP — система) по API.

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов , сборов и взносов в виде единого платежа

С 1 июля по 31 декабря 2022 года ЕНП уже применяют компании и ИП, которые пожелали участвовать в эксперименте. До конца 2022 года к эксперименту присоединиться уже нельзя. Но с 2023 года ЕНП будут обязаны применять все ИП и компании, кроме самозанятых и ИП на НПД

Что такое Единый налоговый счет (ЕНС)? ЕНС — это единая сумма расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению

Принят закон о едином налоговом платеже для юрлиц. Организации и ИП смогут одним платежным поручением уплачивать налоги, сборы, взносы, штрафы и пени. Этот механизм будет работать с 1 июля по 31 декабря 2022 года в добровольном порядке, а с 1 января 2023 года станет обязательным, но с небольшими изменениями