- Ответственность за налоговые нарушения

- Страховые взносы на УСН в 2023 году

- Что такое УСН

- Расчет УСН на видео

- Порядок перехода на УСН

- Как платить и отчитываться по УСН

- Как уменьшить налоги ИП на УСН

- Самое главное про УСН 2022

- Страховые взносы ИП 2022

- Как платят налог на упрощённой системе

- Подытожим

- Налог для УСН 2022

- Налоговый и отчётный периоды на УСН

- Расчёт авансовых платежей и налога на УСН

- Расчёт налога для УСН Доходы 6%

- Расчёт налога для УСН Доходы минус расходы 15%

- Что будет, если не заплатить вовремя

- Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»

- Титульный лист декларации

- Как заполнить таблицу для расчета?

- Что такое региональные ставки

- Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

- Выгода применения УСН 2022

- Суммы выплат государству при ведении деятельности на УСН

- Трудоемкость учёта и отчётность на УСН

- Споры плательщиков УСН с налоговыми и судебными органами

- Проверьте, подходите ли вы под льготную ставку

- Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

- Запрет применять УСН для ювелиров с 2023 года

- Лимиты на УСН в 2023 году

- А Эльба поможет?

- Как уменьшить УСН «Доходы»

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р. Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

Страховые взносы на УСН в 2023 году

Компании и ИП на упрощённой системе платят страховые взносы на общих основаниях. В 2023 году в порядке их взимания тоже предусмотрены изменения. Причина в том, что ПФР и ФСС объединяются в Единый фонд пенсионного и социального страхования. Из-за этого поменяется отчётность: отменят многие действующие формы и введут новые.

Что касается страховых взносов за работников, то вместо разных видов страхования (ОПС, ОМС и ОСС) установят единый тариф. При этом его размер составит 30%, как сейчас совокупный. Единой будет и предельная величина базы по взносам, однако она существенно вырастет и составит 1 917 000 рублей. Это означает, что работодатели, кроме субъектов МСП, будут платить за своих работников больше взносов.

Для работодателей из категории малого и среднего предпринимательства практически ничего не изменится. В пределах минимальной зарплаты они будут платить взносы на общих условиях, то есть по ставке в 30%, а далее – по ставке в 15%. Уже известно, что МРОТ на 2023 год увеличен до 16 242 рублей.

Обращаем внимание тех, кто привлекает исполнителей по гражданско-правовым договорам: с 2023 года за таких лиц надо перечислять взносы на социальное страхование, как и за наёмных работников (за некоторым исключением).

В отношении взносов ИП за себя в 2023 году размеры давно известны, они указаны в статье 430 НК РФ. Только теперь они будут учитываться единой суммой в 45 842 рублей: из расчёта 36 723 рублей на пенсионное страхование и 9 119 рублей на медицинское страхование.

Что такое УСН

О других системах и выгоде каждой из них мы рассказали в статье «Как выбрать систему налогообложения».

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Расчет УСН на видео

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Пример заполнения уведомления о переходе на УСН

Как платить и отчитываться по УСН

УСН платят каждый квартал:

Декларацию УСН сдают один раз в год — до 31 марта ООО, до 30 апреля ИП. Если срок выпадает на выходной или праздник, то он сдвигается на следующий рабочий день.

Кроме этого нужно вести книгу учёта доходов и расходов. Её вы не сдаёте в налоговую, пока она сама не попросит.

«Отчётность ИП на УСН»

«Отчётность ООО на УСН»

«Как вести книгу учёта доходов и расходов»

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2022 фиксированный платеж — 43 211 . Он включает взнос на ОПС — 34 445 и взнос на ОМС — 8766 . Если за год ИП заработал больше 300 000 , придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 . Авансовый платеж составит 6000 : 6% × 100 000 .

В квартале он заплатил часть страховых взносов за себя — 6000 . Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 , расходы — 20 000 . Авансовый платеж — 12 000 : 15% × (100 000 − 20 000 ).

Если в квартале он заплатит 6000 как часть страховых взносов, то в расходах можно будет учесть 26 000 . Авансовый платеж составит уже 11 100 : 15% × (100 000 − 26 000 ).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Самое главное про УСН 2022

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в году, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Стандартный лимит составляет в 2022 году 164,4 млн рублей. Ещё одно важное ограничение установлено для численности работников – не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Кроме того, на УСН действуют также другие (повышенные) лимиты: 219,2 млн рублей и 130 работников. При этом те, кто оказался в коридоре между стандартными и повышенными лимитами, платят налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Страховые взносы ИП 2022

Взносы за себя – это суммы, которые ИП перечисляет на своё пенсионное и медицинское страхование. Раньше страховые взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2022 году для ИП за себя не платят, вместо них используются другие понятия:

Размер взносов ИП за себя устанавливается государством, и на 2022 год это следующие суммы: 34 445 рублей на ОПС и 8 766 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2022 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей, ему надо перечислить в бюджет 48 511 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года.

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого налоговую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог станут перечислять не позже 28-го марта и апреля соответственно.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Подытожим

Ставка налога при УСН различается в зависимости от дохода численности работников.

Если доходы не превышают 164,4 млн рублей, а численность работников — не более 100 человек, налоговая ставка такая:

При доходах свыше 164,4 млн рублей численности работников от 101 до 130 человек ставка составит:

Региональные власти могут снижать ставки для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог время.

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

Предприниматель из Липецка открывает салон по пошиву штор и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Сначала выбираем нужный регион — у нас это Липецкая область

Находим слова «Информация ниже зависит от вашего региона»

Скачиваем закон и находим условия для производителей текстильных изделий

Ставка по УСН для салонов по пошиву штор — 5%. Именно ее и нужно учитывать при расчете налога.

Некоторые новоиспеченные предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы.

Например, если наш липецкий ИП только что зарегистрировался в этом статусе, то на его бизнес по пошиву штор распространяется налоговая льгота.

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка × Доходы

УСН «Доходы минус расходы»: Ставка × (Доходы − Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 , а расходы — 850 000 . Если считать по формуле, получится, что он должен заплатить 7500 : 15% × (900 000 − 850 000 ). Но 1% от его дохода составляет 9000 , поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

Налог для УСН 2022

Давайте разберёмся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2022 году. Этот налог заменяет для предприятий налоги на прибыль, на имущество и НДС. Конечно, и это правило не обходится без исключений:

Для ИП налог на УСН заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество, за рядом исключений.

Налоговый и отчётный периоды на УСН

Как мы уже разобрались выше, расчёт налога различается для УСН Доходы и УСН Доходы минус расходы ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчёта налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчётного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

Сам налог УСН рассчитывают по итогам года, учитывая при этом все уже внесённые авансовые платежи. Срок уплаты налога на УСН по итогам 2022 года:

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени. Если же не перечислен сам налог по итогам года, то дополнительно будет наложен штраф в размере 20% от неуплаченной суммы.

Важно: в 2023 году налог УСН по итогам налогового периода будут платить раньше — не позже 28 марта для ООО и 28 апреля для ИП.

Расчёт авансовых платежей и налога на УСН

Рассчитывают авансовые платежи нарастающим, т.е. суммирующим итогом с начала года. При расчёте авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на ставку и заплатить эту сумму до 25 апреля.

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток перечисляют в бюджет до 25 июля.

Расчёт аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на ставку и полученная сумма уменьшается на уже уплаченные авансы. Оставшаяся сумма должна быть уплачена до 25 октября.

По итогам года рассчитаем окончательный налог – налоговую базу за весь год умножаем на применяемую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок не позже 31 марта (для организаций) или 30 апреля (для ИП).

Расчёт налога для УСН Доходы 6%

Особенность расчёта авансовых платежей и налога на УСН Доходы заключается в возможности уменьшать рассчитанные платежи на суммы перечисленных в отчётном квартале страховых взносов. Предприятия и ИП, имеющие работников, могут уменьшить налоговые платежи до 50%, но только в пределах сумм взносов. ИП без работников могут уменьшить налог без ограничения в 50%.

ИП Александров на УСН Доходы, не имеющий работников, получил доход в 1 квартале 150 000 руб. и уплатил в марте страховые взносы за себя в сумме 9 000 руб. Авансовый платеж в 1 кв. будет равен: (150 000 * 6%) = 9 000 рублей, но его можно уменьшить на сумму уплаченных взносов. То есть в этом случае авансовый платеж уменьшается до нуля, поэтому платить его не надо.

Во втором квартале был получен доход 220 000 руб., итого за полугодие, т.е. с января по июнь, общая сумма дохода составила 370 000 рублей. Страховые взносы во втором квартале предприниматель уплатил тоже в размере 9 000 рублей. При расчёте авансового платежа за полугодие его нужно уменьшить на уплаченные в первом и втором кварталах взносы. Посчитаем авансовый платёж за полугодие: (370 000 * 6%) – 9 000 – 9 000 = 4 200 руб. Платёж был своевременно перечислен.

Доход предпринимателя за третий квартал составил 179 000 рублей, а страховых взносов в третьем квартале он заплатил 10 000 рублей. При расчёте авансового платежа за девять месяцев сначала посчитаем весь полученный с начала года доход: (150 000 + 220 000 + 179 000 = 549 000 рублей) и умножим его на 6%.

Полученную сумму, равную 32 940 рублей, уменьшим на все выплаченные страховые взносы (9 000 + 9 000 + 10 000 = 28 000 рублей) и на перечисленные по итогам второго кварталов авансовые платежи (4 200 рублей). Итого, сумма авансового платежа по итогам девяти месяцев составит: (32 940 – 28 000 – 4 200 = 740 руб).

До конца года ИП Александров заработал еще 443 000 руб., и его общий годовой доход составил 992 000 рублей. В декабре он доплатил оставшуюся сумму страховых взносов 22 131 рубль*.

*Примечание: по правилам расчёта страховых взносов, действующим в 2022 году, взносы ИП за себя составляют 43 211 руб. плюс 1% от доходов, превышающих 300 тыс. руб. (992 000 – 300 000 = 692 000 * 1% = 6 920 руб.). При этом 1% от доходов можно заплатить по окончании года, до 1 июля 2023 года. В нашем примере ИП заплатил всю сумму взносов в текущем году, чтобы иметь возможность уменьшить налог по итогам 2022 года.

Рассчитаем годовой налог УСН: 992 000 * 6% = 59 520 руб., но в течение года были уплачены авансовые платежи (4 200 + 740 = 4 940 руб.) и страховые взносы (9 000 + 9 000 + 10 000 + 22 131 = 50 131 руб.).

Оставшийся налог по итогам года составит: (59 520 – 4 940 – 50 131 = 4 449 руб.), то есть налог почти полностью уменьшен за счёт выплаченных за себя страховых взносов.

Расчёт налога для УСН Доходы минус расходы 15%

Порядок расчёта авансовых платежей и налога при УСН Доходы минус расходы аналогичен предыдущему примеру с той разницей, что доходы можно уменьшить на произведённые расходы и налоговая ставка будет другой (от 5% до 15% в различных регионах). Кроме того, страховые взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов, поэтому акцентировать на них внимание нет смысла.

Внесём поквартально доходы и расходы фирмы ООО «Весна», работающей на режиме УСН Доходы минус расходы, в таблицу:

Авансовый платеж по итогам 1 квартала: (1000 000 – 800 000) *15% = 200 000*15% = 30 000 рублей. Платёж был уплачен в срок.

Посчитаем авансовый платёж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 * 15% = 75 000 рублей минус 30 000 руб. (уплаченный аванс за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платёж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей. Отнимем от этой суммы уплаченные авансовые платежи за первый и второй квартал (30 000 + 45 000) и получим авансовый платёж по итогам 9 месяцев равный 39 000 рублей.

Для расчёта налога по итогам года суммируем все доходы и расходы:

Считаем налоговую базу: 4 700 000 – 3 540 000 = 1 160 000 рублей и умножаем на ставку 15% = 174 тыс. рублей. Вычитаем из этой цифры уплаченные авансовые платежи (30 000 + 45 000 + 39 000 = 114 000), оставшаяся сумма в 60 тыс. рублей и будет суммой налога к уплате по итогам года.

Для налогоплательщиков на УСН Доходы минус расходы есть ещё обязанность рассчитать минимальный налог в размере 1% от суммы полученных доходов. Он рассчитывается только по итогам года и уплачивается лишь в случае, когда начисленный в обычном порядке налог меньше минимального или отсутствует совсем (при получении убытка).

В нашем примере минимальный налог мог бы составить 47 тыс. рублей, но ООО «Весна» заплатило в общей сложности налог в размере 174 тыс. рублей, который превышает эту сумму. Если бы налог за год, рассчитанный указанным выше способом, оказался меньше, чем 47 тыс. рублей, то возникла бы обязанность заплатить минимальный налог.

Что будет, если не заплатить вовремя

Если предприниматель забудет внести авансовый платёж или решит перечислить в бюджет сразу весь налог только по итогам года, ему придётся заплатить пени. Налоговая начислит пени за каждый день просрочки авансового платежа (п. 4 ст. 75 НК РФ). Например, если Анна с цветочной лавкой просрочит уплату авансового платежа 5997 ₽ на восемь дней, ей начислят пени — 27,19 ₽.

Если предприниматель вообще не заплатит налог, ему кроме пеней грозит штраф: 20% от неуплаченной суммы налога или 40% — если налоговая решит, что предприниматель не заплатил умышленно (п. 1 и п. 3 ст. 121 НК РФ

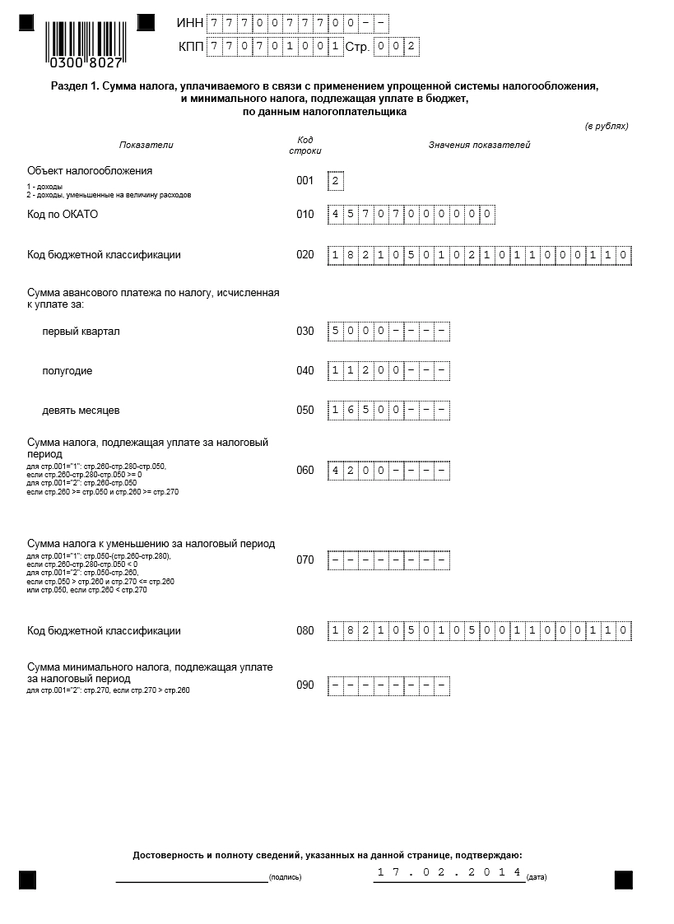

Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика»

Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указывается:

Объект налогообложения (строка 001) — указывается объект налогообложения:

Код по ОКАТО* (строка 010) — указывается код ОКАТО по месту нахождения организации (по месту жительства ИП).

*Напомним, что в соответствии с письмом ФНС №ЕД-4-3/18585 при заполнении налоговых деклараций, начиная с 01.01.2014, до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Код бюджетной классификации (строка 020) – указывается цифровой код бюджетной классификации по которому подлежит зачислению сумма налога, уплачиваемого в связи с применением УСН, исходя из следующих кодов:

Сумма авансового платежа* по налогу, исчисленная к уплате за:

Суммы авансовых платежей (строки 030 – 050) указываются в том размере, в котором они были начислены, а не уплачены в бюджет.

При этом, в строке 040 за полугодие, указывается сумма фактически начисленного авансового платежа за полугодие (нарастающим итогом), даже если эта сумма меньше суммы начисленного авансового платежа за 1 квартал.

Первый квартал (руб.) (строка 030) — указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за первый квартал.

По итогам каждого отчетного периода сумма авансового платежа по налогу исчисляется:

1. Объект налогообложения — доходы, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумму налога можно уменьшить на суммы страховых взносов (в пределах исчисленных сумм за этот же период времени в соответствии с законодательством РФ):

Также сумму налога можно уменьшить на сумму выплаченных работникам пособий по временной нетрудоспособности.

При этом, согласно п.3.1 ст.346.21 НК РФ, сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50%.

Исключение составляют ИП, не производящие выплаты и иные вознаграждения физическим лицам. Они могут уменьшить сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере, без ограничений.

Такую точку зрения выразил Минфин в своем Письме от 23.09.2013г. №03-11-09/39228.

2. Объект налогообложения «доходы минус расходы», исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Полугодие (руб.) (строка 040) — указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за полугодие с учетом суммы авансового платежа, исчисленного за первый квартал.

Девять месяцев (руб.) (строка 050) — указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением УСН, исчисленная к уплате за девять месяцев с учетом суммы авансового платежа, исчисленного за полугодие.

Сумма налога, подлежащая уплате за налоговый период (руб.) (строка 060) — указывается сумма налога, уплачиваемого в связи с применением УСН, подлежащая уплате за налоговый период с учетом суммы авансового платежа, исчисленного за девять месяцев.

Значение по строке 060 определяется:

1. Объект налогообложения — доходы, путем уменьшения суммы исчисленного налога за налоговый период на сумму уплаченных (в пределах исчисленных сумм) за этот период страховых взносов:

Также сумма налога уменьшается на суммы выплаченных работникам в течение данного периода из средств налогоплательщика пособий по временной нетрудоспособности и авансового платежа по налогу, исчисленную к уплате за девять месяцев.

Обратите внимание: Данная строка заполняется, если разница между показателями по кодам строк 260, 280 и 050 больше или равно нулю.

2. Объект налогообложения «доходы минус расходы», как разность значений строк 260 и 050.

Обратите внимание: Данная строка заполняется, если значение по коду строки260 больше или равно показателю по коду строки 050 и сумма исчисленного налога за налоговый период больше или равна сумме исчисленного минимального налога.

Сумма налога к уменьшению за налоговый период (руб.) (строка 070) – указывается сумма налога, уплачиваемого в связи с применением УСН, к уменьшению за налоговый период.

Значение по строке 070 определяется:

1. Объект налогообложения — доходы, как разность значений строки 050 и строки 260, за минусом значения по коду строки280.

Обратите внимание: Данная строка заполняется, если разницы между показателями по кодам строк 260, 280 и 050 меньше нуля.

2. Объект налогообложения «доходы минус расходы», как разность значений строк 050 и 260, если значение по строке 050 больше значения по строке 260 и значение по строке 270 меньше или равно значению по строке 260, или как значение по строке 050, если значение по строке 260 меньше значения по строке 270.

Код бюджетной классификации (строка 080) – указывается цифровой код бюджетной классификации «18210501050011000110» (Минимальный налог, зачисляемый в бюджеты субъектов РФ) по которому подлежит зачислению сумма минимального налога, уплачиваемого в связи с применением УСН.

Сумма минимального налога, подлежащая уплате за налоговый период (строка 090) – указывается сумма минимального налога, подлежащая уплате за налоговый период.

Значение по строке 070 в этом случае соответствует значению показателя по строке 270.

Обратите внимание: Данная строка заполняется, если значение по строке 270 больше значения по строке 260.

Пример заполнения Раздела 1 декларации

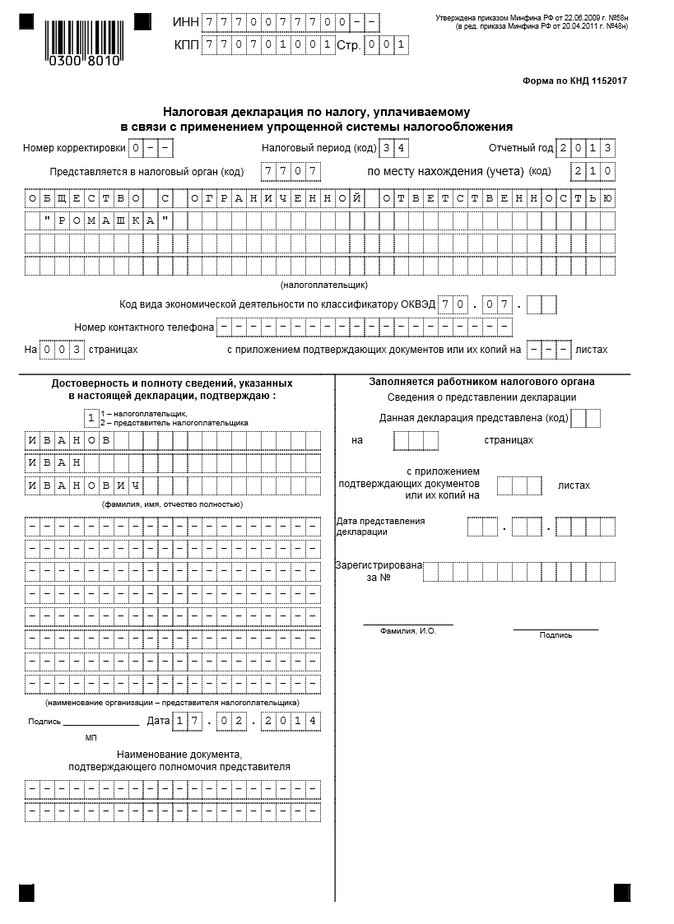

Титульный лист декларации

При заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП — указываются в соответствии со свидетельством о постановке на учет организации, ИП, в той ИФНС, в которую предоставляется декларация.

При указании ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в последних двух ячейках следует проставить прочерки ( — — ).

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0—», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку — «1—», «2—» и т.д.

Налоговый период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу при УСН, налоговым периодам соответствуют следующие коды:

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация, согласно документам о постановке на учет в налоговом органе. Этот код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) — указывается код в соответствии с Приложением №2 к Порядку заполнения налоговой декларации. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по месту нахождения (учета):

Налогоплательщик — указывается полное наименование российской организации, соответствующее наименованию, содержащемуся в ее учредительных документах (при наличии в наименовании латинской транскрипции – оно тоже указывается).

В случае подачи Декларации ИП – указывается его фамилия, имя, отчество полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

Код вида экономической деятельности по классификатору ОКВЭД — указывается код вида деятельности согласно классификатору ОКВЭД.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» — указывается:

В поле «Подпись» — ставится подпись руководителя или представителя. Подпись заверяется печатью организации, ИП.

В поле «Наименование документа, подтверждающего полномочия представителя» — указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Пример заполнения титульного листа декларации:

Как заполнить таблицу для расчета?

После того, как вы выбрали объект налогообложения и ставку налога (6 % или 15 %), заполните таблицу для расчета.

Если вы выбрали объект налогообложения «Доходы», внесите в калькулятор сами доходы. Это не прибыль, а именно поступления. В графу «Страховые взносы» внесите сумму уплаченных страховых взносов за сотрудников и за ИП, включая однопроцентные в ПФР, больничных за первые три дня нетрудоспособности и платежей по добровольному страхованию за работников. Помните, что для уменьшения суммы платежа по налогу взносы должны быть уплачены в период, за который вы рассчитываете налог. Так, для уменьшения налога за первую половину 2022 года, взносы за полугодие нужно уплатить в бюджет до 30 июня 2022 года включительно.

Если вы выбрали «Доходы минус расходы», внесите суммы доходов и понесенных расходов, определенные в соответствии со статьями 346.15 и 346.16 НК РФ.

В обоих случаях калькулятор рассчитает, сколько вам нужно платить в качестве налога по УСН.

Что такое региональные ставки

Федеральные ставки — всем известные 6% и 15%. Регионы имеют право принимать свои: от 1% до 6% на «Доходах» и от 5% до 15% на «Доходах минус расходах».

Повышенные ставки — 8% и 20% — применяют предприниматели, которые заработали за год от 164,4 до 219,2 млн рублей или трудоустроили 100–130 сотрудников.

Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

В 2023 году изменится порядок уплаты налогов и отчётности на упрощённой системе. Это связано с внедрением единого налогового платежа, причём, не только для УСН, но и для других налогов.

Как известно, упрощёнка предполагает сдачу всего одной годовой декларации. Кроме того, в течение года, по окончании каждого отчётного периода (первый квартал, полугодие, девять месяцев) надо перечислять авансовые платежи, но без всякой отчётности.

Переход на ЕНП обязательный, и из-за этого в 2023 году сдвинутся сроки перечисления авансов и налогов, а также сдачи годовой декларации УСН.

В таблице указаны крайние сроки. Если они выпадают на выходной, то переносятся на следующий рабочий день.

Выгода применения УСН 2022

Упрощённая налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учёта.

В нашем сервисе вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2022 г.)

Упрощённая система объединяет два разных варианта налогообложения, отличающихся налоговой базой, ставкой и порядком расчёта налогов:

Всегда ли можно ли говорить о том, что УСН – это самая выгодная и простая для учёта система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые режимы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощённой системы.

Суммы выплат государству при ведении деятельности на УСН

Речь здесь идёт не только о налогах, но и платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучёта, но понятно для тех, кто эти взносы платит).

Налоговые ставки на упрощёнке значительно ниже, чем на общей системе налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, кроме того, регионы могут снижать ставку по некоторым видам деятельности до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи за счёт перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить исчисленный налог до 50%. ИП без работников на УСН вправе учесть всю сумму взносов, в результате чего при небольших доходах налог может быть снижен до нуля.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчёте налоговой базы, но такой порядок расчёта действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощённой системы.

Таким образом, УСН можно назвать самой выгодной для бизнеса налоговой системой. Менее выгодной, но только в некоторых случаях, упрощённая система может быть по сравнению с системой ПСН для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Трудоемкость учёта и отчётность на УСН

По этому критерию УСН также выглядит привлекательной. Налоговый учёт на упрощённой системе ведётся в специальной Книге учёта доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). Юридические лица на упрощёнке ведут ещё и бухгалтерский учет, у ИП такой обязанности нет.

Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Налоговая отчётность на УСН представлена одной декларацией, которую надо сдать по итогам года в срок не позже 31 марта для организаций и 30 апреля для ИП.

Подробнее: Образец заполнения новой формы налоговой декларации по УСН

Важно: в 2023 году сроки сдачи декларации УСН изменятся: организации должны отчитаться не позже 25 марта, а ИП — не позже 25 апреля. Кроме того, в рамках единого налогового платежа надо будет направлять уведомления с указанием суммы авансовых платежей.

Надо знать, что на УСН, кроме налогового периода, т.е. календарного года, есть ещё и отчётные периоды – первый квартал, полугодие, девять месяцев. Хотя период называется отчётным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР. Позже они будут учтены при расчёте налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

Споры плательщиков УСН с налоговыми и судебными органами

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается ещё и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчёте налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчёте налога на прибыль и обоснованности убытков доводят бизнесменов до высших судебных инстанций (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определённый, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчётности убытков при расчёте налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по её результатам составляет не один миллион рублей.

Получается, что упрощённая система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать её дополнительным преимуществом.

Пожалуй, единственным существенным минусом УСН является ограничение круга партнёров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с этим налогом, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Проверьте, подходите ли вы под льготную ставку

Статья актуальна на

19.01.2022

Как рассчитать платежи по единому налогу ИП без сотрудников на УСН «Доходы»

Мы рассчитаем налог на примере предпринимательницы Анны. Анна — индивидуальный предприниматель с цветочным магазином в Санкт-Петербурге. Сотрудников нет.

Анна выбрала УСН «Доходы» — одну из самых простых в расчётах систему налогообложения. УСН «Доходы» подходит предпринимателям, у которых расходы на бизнес небольшие, меньше 60% от доходов. Как выбрать систему налогообложения для ИП, читайте в статье.

Чтобы уплатить единый налог, за год Анна внесёт четыре платежа — три авансовых и один итоговый. Все платежи рассчитываются по формуле:

Сумма платежа = (Доходы накопительным итогом x Ставка налога) − Авансовые платежи накопительным итогом − Страховые взносы накопительным итогом.

🤓Разберёмся с формулой: что тут что

Доходы. В общем виде доходы — это всё, что предприниматель заработал, продавая товары и услуги. Но есть нюансы, что считать доходом, а что — нет. Чтобы разобраться, как именно посчитать ваш доход, загляните в статью «Как самостоятельно заполнить декларацию по УСН 6%». В ней подробная инструкция.

Ставка налога. На всей территории России для ИП на УСН «Доходы» действует стандартная ставка 6%, но в регионах ставки могут варьироваться от 1% до 5%. Проверить, действуют ли пониженные ставки в вашем регионе, вы можете в местном законе. Например, в Амурской области ИП на УСН «Доходы» в сфере перевозок, IT-сфере и рекламе платят налог по ставкам 1–3%.

Авансовые платежи накопительным итогом вычитаются из суммы платежа. Это всё, что предприниматель уже заплатил по единому налогу в прошлых кварталах.

Страховые взносы. ИП на УСН «Доходы» могут уменьшить сумму налога на страховые взносы, которые они платили в течение года. Если ИП работает без сотрудников, он может уменьшить налог на всю сумму взносов за себя. Сколько страховых взносов предприниматели платят в 2022 году за себя, читайте в статье «Фиксированные платежи на 2022 год для ИП на УСН»

❗️ИП на УСН, которые в 2021 году заработали больше 300 тысяч рублей, должны заплатить в пенсионный фонд ещё 1% от суммы превышения — на эту сумму также можно уменьшить единый налог.

Анна посчитала свои доходы накопительным итогом — сложила доход за текущий квартал с доходом за предыдущий период. И вот что у неё получилось:

Доходы Анны за 2022 год накопительным итогом

Авансовые платежи Анна рассчитает с учётом страховых взносов, которые она платит за себя, и добавит 1% от превышения доходов. Сколько страховых взносов должен заплатить ИП за себя в 2022 году, узнайте в статье «Фиксированные платежи на 2022 год для ИП»

Платежи Анны по единому налогу за 2022 год

Запрет применять УСН для ювелиров с 2023 года

Начиная с 2023 года производителям и продавцам ювелирных изделий запретят применять упрощённую систему налогообложения, а также АУСН. Представители отрасли считают, что этот запрет окажет разрушительное действие и вынудит их перенести бизнес в соседние страны.

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

Главные лимиты упрощёнки указаны в п. 4 статьи 346.13 Налогового кодекса, и они составляют 200 млн рублей и/или 130 человек. Как только налогоплательщик превысит одно или оба этих значения, он теряет право на применение УСН с начала квартала, в котором допущено превышение.

При этом для лимита по доходам применяется коэффициент-дефлятор, который учитывает рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

На 2023 год коэффициент-дефлятор для упрощённой системы составит 1,257 (приказ Минэкономразвития России от 19.10.2022 № 573). Соответственно, максимально возможный доход на УСН в 2023 году равен 251,4 млн рублей. Это на 32,2 млн рублей больше, чем в предыдущем году.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму тоже умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть ещё один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается, как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подаётся уведомление на упрощёнку.

Необходимо также сказать про лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Мы не случайно так подробно разбираемся в разных лимитах упрощённой системы, потому что от этого прямо зависит, по каким налоговым ставкам сможет работать ваш бизнес. Для удобства соберём все лимиты по УСН в 2023 году в общую таблицу.

Как следует из таблицы, при нарушении любого из условий последней строки налогоплательщик теряет право на упрощённую систему. Если же он соблюдает эти лимиты, то может работать на УСН, но по разным налоговым ставкам. Каким именно, разберёмся дальше.

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию.

Статья актуальна на

20.01.2022

Как уменьшить УСН «Доходы»

Из налога можно вычесть страховые взносы за ИП и сотрудников. Для этого соблюдайте два главных правила:

О нюансах уменьшения налога читайте в статье «Как уменьшить сумму налога на УСН».