- А как же принятая унификация налогового законодательства?

- Электронное декларирование

- Единый налог с индивидуальных предпринимателей и иных физических лиц

- Оглавление

- Нынешним годом изменения не ограничатся?

- Что изменилось для плательщиков единого налога?

- Власти упрекают бизнес в нежелании пополнять бюджет

- Другие налоговые взносы

- Налог на грибы

- Налог на выигрыш

- Налог на задолженность

- Налог на майнинг

- Налог на продажу автомобиля

- Кто признается плательщиком единого налога?

- Республиканские налоги

- Налог на прибыль

- Подоходный налог с физлиц

- Вычеты подоходного налога

- Налоговый сбор на недвижимость

- Налоговый взнос на добычу природных ресурсов

- Лукашенкономика — что ждет белорусов в 2022 году?

- Какой налог от деятельности будет у появляющихся сейчас в Беларуси пунктов выдачи OZON и Wildberries?

- Кто пока еще сможет работать по упрощенной системе?

- Оставаться ли на ставке в 6%?

- Альтернативный вариант

- Может, белорусам проще открыть юрлицо в России и продавать товары там?

- Что признается объектом налогообложения единым налогом?

- ИП при оказании следующих услуг

- Плательщиками–физическими лицами, не осуществляющими предпринимательскую деятельность при осуществлении следующих видов деятельности

- Двойного налогообложения не избежать?

- Какие варианты развития событий остались?

- Как хотят изменить единые налоги для физлиц, которые работают без ИП

- Единый налог доступен всем?

- Как «ипэшникам» платить налоги

- Какие налоги могут ещё ввести в РБ

- Налог на бездетность

- Какой размер единого налога установлен?

- При осуществлении какай деятельности единый налог не уплачивается?

- Местные налоговые сборы

- Но перейти на УСН еще возможно?

А как же принятая унификация налогового законодательства?

Это беспрецедентный случай. Пока все в шоке и гадают, что будет с июля.

Ведь кто заплатит за эти дополнительные 20%? Конечный потребитель.

Более того, не понятно, будет ли Wildberries как-то перестраивать свою работу. Если белорусский поставщик будет реализовывать свои товары на территории Российской Федерации, либо белорусский поставщик будет реализовывать эти же товары на территории РБ, кто будет плательщиком этого НДС и где? Да, возникает двойное налогообложение, и как уйти от этого, пока неизвестно.

Электронное декларирование

Электронное декларирование об уплате косвенных налогов и ввозе продукции с территории республик Евразийского Экономического Союза было введено в Беларуси в 2015 году 1 января.

Страны, входящие в ЕАЭС:

- Армения.

- Белорусская Республика.

- Республика Казахстан.

- Киргизия.

- Российская Федерация.

Напомним, что косвенными считаются такие налоги, как:

- Акцизы.

- Налог на добавленную стоимость.

- Фискальные монополии.

- Таможенная пошлина.

Всю необходимую информацию можно получить на официальном портале таможенной службы РБ

Электронное декларирование позволяет не только осуществлять контроль за экспортом и импортом товаров, но и обмениваться информацией с другими странами ЕАЭС.

Единый налог с индивидуальных предпринимателей и иных физических лиц

Единый налог с индивидуальных предпринимателей и иных физических лиц (далее – единый налог) – это фиксированная сумма, уплачиваемая ежемесячно за занятие определенным видом деятельности. Его уплачивают самозанятые физические лица и индивидуальные предприниматели.

Оглавление

Общие положения

Плательщики

Налоговый и отчетный периоды, ставки

Льготы

Порядок зачета и возврата

Исчисление и уплата индивидуальным предпринимателем

Налоговая база у ИП

Порядок декларирования

Исчисление и уплата физлицами

Нынешним годом изменения не ограничатся?

С 2023 года не смогут применять упрощенный налог все ИП и нотариусы. Организации будут работать по кассовому принципу. Что это значит?

Если вы получаете денежные средства, кроме займов на ваш расчетный счет, то со всех средств уплачиваете упрощенку 6% либо переходите на общую систему.

Одновременно для субъектов, получающих «чужие» денежные средства, представляется право продолжить применение УСН в случае принятия ими решения признавать все поступающие суммы иными внереализационными доходами и включать их в налоговую базу налога при УСН. Это решение должно быть отражено в учетной политике организации.

Что изменилось для плательщиков единого налога?

Минчанин Сергей занимается строительством и ремонтом домов. Он рассказывает, что после ухода из государственного стройтреста уже много лет работает «на себя», а создавать компанию или иметь статус ИП никогда не стремился. «Я просто не видел в этом смысла: часто ездил на заработки то в Россию, то в Польшу, а когда оставался на родине удобнее было платить единый налог без лишних формальностей», — отмечает житель белорусской столицы.

По решению городских властей Минска с началом 2023 года единый налог для самозанятых в сфере строительства увеличился почти в два раза и составит 438 белорусских рублей в месяц (примерно 150 евро). «Честно говоря, не совсем понимаю, кто и как делал эти расчеты. Пока мне в налоговой инспекции сказали определиться до конца января, в каком налоговом режиме буду работать, но я сейчас вообще настроен покинуть страну из-за такой неопределенности», — говорит Сергей.

Еще одна жительница Минска Анастасия тоже считается самозанятой, с осени она работает репетитором: «Платила в качестве единого налога 82 рубля в месяц (около 28 евро), но теперь ставку подняли в два раза, что, конечно, огорчает». При этом возвращаться преподавателем в школу, из которой уволилась сразу после обязательной отработки по окончании вуза, девушка не хочет.

«В любом случае будут пытаться искать что-то свое, потому что нынешняя система образования в Беларуси, к сожалению, дает мало стимулов для развития и школьникам, и педагогам», — считает Анастастия.

Власти упрекают бизнес в нежелании пополнять бюджет

Самое главное новшество – отмена с 1 января 2023 года упрощенной системы налогообложения для индивидуальных предпринимателей (ИП). Как рассказал на пресс-конференции в конце 2022 года заместитель министра по налогам и сборам Беларуси Игорь Скринников, эта норма в налоговом законодательстве появилась давно, но до сих пор действовала отсрочка по ее введению. «Для ИП сохраняется общий порядок налогообложения с уплатой подоходного налога, ставка которого увеличится с 16% до 20%», – отметил он.

Кроме того, будет сокращена сфера применения единого налога для индивидуальных предпринимателей. При этом сам налог, ставку которого устанавливают в Беларуси местные власти, могут поднять в несколько раз. На таких кардинальных изменениях настаивали в Комитете государственного контроля. После проведенных внезапных проверок там пришли к выводу, что некоторые ИП, занимавшиеся высокодоходными видами деятельности, имели на тот момент низкую налоговую нагрузку.

Игорь Скринников также упрекнул представителей малого бизнеса в том, что они не особо стараются увеличить свой вклад в бюджет: «Мы начали массово выявлять именно схемы по минимизации налоговой нагрузки с участием организованного бизнеса. И здесь я всегда говорю предпринимателям: вы сами переступили ту черту, вы сами это допустили».

Другие налоговые взносы

Налогом на тунеядство в Беларуси называется специальный сбор, который обязаны оплачивать все граждане РБ, не имеющие работы на протяжении больше полугода. Данный налоговый взнос был введён с целью предупреждения социального иждивенства и снижения уровня безработицы в республике.

Данный налоговый взнос не оплачивается:

- Особами, младше 18 лет.

- Пенсионерами. Напомним, в Белорусской Республике женщины выходят на заслуженный отдых в 55 лет, а представители сильного пола в 60 лет.

- Студентами, которые проходят обучение на стационаре (дневная форма обучения). Но исключение касается лишь студентов, которые получают первое образование. Если человек на очной форме учится и получает второе высшее образование, то от уплаты налога он не освобождается.

Декрет о введении налога на тунеядство - Лицами, имеющими группу инвалидности.

- Недееспособными гражданами РБ.

- Особами, которые находятся на территории республики меньше 183 дней в году.

- Представителями религиозных организаций.

- Людьми, которые проживают в сельской местности. Для данной группы населения было сделано такое исключение из-за маленького количества вакансий в сёлах. Правительство посчитало, что жители сёл в основном зарабатывают себе на жизнь фермерским хозяйством, а значит, работают, поэтому взимать с них налог незаконно.

- Родителями, которые имеют детей, возрастом до 3 лет.

- Индивидуальными предпринимателями.

- Представителями юриспруденции (адвокаты, нотариусы), чей годовой доход больше 70 базовых величин.

- Многодетными родителями, имеющими более 3 детей.

- Безработными, которые состоят на учёте не больше 3 лет.

- Владельцами съёмных квартир. Но не платить налог могут только не собственники, которые оплачивают сбор за сдаваемые квартиры в Беларуси.

- Людьми, пребывающие в местах лишения свободы.

Напомним, размер базовой величины с 1 января 2018 года равен 24,5 белорусских рублей.

Уклонение от уплаты налога расценивается как административное нарушение и наказывается штрафом.

В 2018 году размер налога на тунеядство составлял 20 базовых величин.

Несмотря на то, что в связи с введением налога государственный бюджет значительно пополнился, и снизилась безработицы, власти в 2018 году отменили данный сбор.

Налог на грибы

Налог на грибы – это один из последних принятых налогов в Белорусской Республике. Постановление было утверждено 31.12.2016. Оно подразумевает, что с этой даты, все люди, которые собирают грибочки, ягоды и травы обязаны платить налоговый взнос. Размер налога напрямую привязан к базовой величине и зависит от вида собираемой продукции.

Так, к примеру, грибникам за килограмм собранных белых грибов, подосиновиков или лисичек придётся оплатить налог в размере 0.01 базовой величины. Такой же налог предполагает сбор брусники, голубики, малины и черники. Налог в размере 0,03 базовой величины платится за килограмм собранных одуванчиков, рябины, черёмухи или боярышника.

Но в законе есть поправка, которая регламентирует, что физлицам разрешено собирать вышеуказанную продукцию, а также древесину или ветки от деревьев бесплатно. Налог выплачивается только юридическими лицами, которые продукцию используются для получения прибыли.

Выдержка из постановления Совета Министров РБ о пользовании лесными ресурсами

Налог на выигрыш

Налоговая ставка применяется при выигрыше:

- в казино;

- в покер;

- на игровых автоматах;

- на тотализаторе;

- в лотерейный розыгрыш;

- в букмекерских конторах.

Этот налог до сих пор вызывает негативные эмоции у населения Беларуси

Налог на задолженность

Налог на долги – это подоходный налог с суммы займа. Налог на долги в Беларуси был введён 1.01.2015. Суть данного налога заключается в том, что человек, который имеет займы или кредит в иностранной организации или у частного лица, который не имеет постоянного представительства в Белорусской Республике, обязан выплатить некую сумму государству за пользование деньгами. Налогом облагается невозвращённый долг. Ставка подоходного налога равна 13% от долга.

Но стоит помнить, что средства, которые были взяты взаймы или кредит в белорусских банках или финансовых организациях налогом не облагаются.

Налог также не придётся платить, если деньги были взяты в займы у родственников.

Налог на майнинг

21.12.2017 года президент Белорусской Республики Александр Григорьевич Лукашенко утвердил законодательный акт «О развитии цифровой экономики». Данный закон официально вступил в силу с апреля 2018 года. Это закон о криптовалютах и майнинге. Напомним, что криптовалютой называется биткоин или другой цифровой знак (токен), который используется в международном обороте для средства обмена.

Теперь и Белоруссия в числе стран, которые признали криптовалюту

Майнинг – это деятельность, которая направлена на обеспечение функционирования реестра блоков транзакций. Другими словами, люди, которые осуществляют майнинг автоматически становятся собственниками токенов, которые получают в качестве вознаграждения.

Президент РБ заявил, что налог на криптовалюту и майнинг начнёт действовать только с 1.01. 2023 года.

Данный налог не будет оплачиваться физическими лицами. Налог будет взиматься только при обмене криптовалюты в валюту одну из стран (например, обмен криптовалюты на доллар США). Налоговая ставка зависит от валюты.

Налог на продажу автомобиля

Налог на продажу автомобиля – это подоходный налог, который относится к республиканским налогам и сборам Республики Беларусь.

Продажа первого автомобиля налогами не облагается, а вот продажа второй машины за год означает, что человек обязан заплатить сбор в казну РБ. Налоговая декларация подаётся не позднее 1 марта, а уплатить сам налог нужно до 15 мая.

В Белоруссии автомобиль есть у каждого четвёртого жителя

Исчисление налога: ставка – 13%. Пример № 1: человек купил вторую машину за 3000 долларов, а продал за 3500 долларов. Налог – 13% от разницы, то есть 13% от 500 долларов.

Пример № 2: резидент РБ купил вторую машину за 3000 долларов, а продал за 2800 долларов. В этом случае налог не уплачивается, так как человек от продажи никакой прибыли не получил.

Кто признается плательщиком единого налога?

Согласно статье 334 Налогового кодекса к плательщикам:

- ИП;

- физлица, не осуществляющие предпринимательскую деятельность;

- физлица, не зарегистрированные в качестве ИП.

К таким плательщикам относятся физлица, осуществляющие виды деятельности, признаваемые объектом налогообложения единым налогом с ИП и иных физических лиц (далее в настоящей главе – единый налог) для плательщиков – ИП.

Уплата единого налога заменяет уплату:

- подоходного налога с физических лиц по доходам, получаемым плательщиками при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом;

- налога на добавленную стоимость по оборотам по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь;

- экологического налога;

- налога за добычу (изъятие) природных ресурсов;

- местных налогов и сборов, уплачиваемых при осуществлении видов деятельности, признаваемых объектом налогообложения единым налогом.

Республиканские налоги

Республиканские налоги – это основные налоги, формирующие государственный бюджет Белорусской Республики.

Налог на добавленную стоимость является косвенным налогом, так как плательщиками являются не предприниматели, а потребители товаров и услуг.

Ставка НДС в Беларуссии

- 20% – общая ставка, применяемая при реализации товаров.

- 10% – ставка, которая применяется для реализации растений, птицы, скота и животных, рыбы и продуктов пчеловодства, произведённых на территории РБ.

Налог на прибыль

Общая ставка налога на прибыль равна 18%. Но есть ряд исключений, когда ставка уменьшается.

Перечень ситуаций, способствующих уменьшению оплачиваемого налога на прибыль:

Налог на доходы оплачивается раз в году предприятиями и организациями, которые в ходе ведения своей деятельности получают прибыль. Декларация подаётся в налоговую инспекцию до 22.01, а оплата должна произойти до 22.03 каждого года.

Налог на прибыль в Белоруссии в сравнении с другими странами

Подоходный налог с физлиц

Подоходный налог оплачивается гражданами с ежемесячной зарплаты. Налог формирует почти 10% государственного бюджета Белорусской Республики.

Кроме этого, если у человека имеются вклады в финансовых учреждениях или банках, то он обязан платить налог на депозит. Размер налогового взноса равен 13% от дохода, полученного от депозита.

Расчёт налоговой ставки зависит от вида деятельности человека. Так если резидент РБ получает дивиденды, то он обязан выплачивать 13%. Доход от предпринимательской, адвокатской или нотариальной деятельности облагается сбором в размере 16%. Единая ставка подоходного налога для физических лиц на все остальные виды деятельности – 13%.

Подоходный налог обязаны выплачивать также лица, сдающие в аренду квартиры и дома с целью получения дохода.

Короткий видеоролик о налогах в Беларуси

Размер ставки за сдачу квартиры зависит от области и города.

Таблица: размер налога за сдачу квартир

Налоги, взимаемые с физических лиц

Вычеты подоходного налога

Стандартным налоговым вычетом называется сумма, на которую уменьшается подоходный налог. Вычеты – это льготы на подоходный налог, воспользоваться которыми могут такие граждане РБ, как:

- Резиденты РБ с ежемесячным окладом ниже установленного предела (563 белорусских рублей). Возврат подоходного налога составляет 93 белорусских рублей.

- Родитель, воспитывающий ребёнка до 18 лет в одиночку. Вычет – 52 белорусских рублей.

- Родители, на иждивении которых находится больше 2 детей. Возвращается 52 белорусских рублей.

Налоговый сбор на недвижимость

Налог на недвижимость оплачивается всеми гражданами Белорусской Республики, которые имеют личное недвижимое имущество, то есть недвижимость и жилье в этой стране. Он выплачивается как физическими лицами, так и юридическими.

Объекты, подлежащие налогообложению:

- Квартиры.

- Комнаты в собственности.

- Гаражи.

- Места для парковки машин.

Даже если человек является не полным собственником одного из вышеуказанных объектов, а владеет лишь долей, то он также обязан оплачивать данный вид налога.

Кто обязан платить налог на недвижимость в Республики Беларусь

Согласно закону, человек имеет право выбирать, за какую недвижимость он будет платить налог. Для этого необходимо написать заявление в налоговую инспекцию. Если заявление человек не напишет, то облагаться сбором будет та недвижимость, которая первой появилась в собственности у резидента БР.

От уплаты налога освобождаются:

- Многодетные семьи (больше 3 детей).

- Ветераны ВОВ.

- Люди пенсионного возраста.

- Нетрудоспособные резиденты РБ.

- Особы с 1 и 2 группами инвалидности.

Недвижимость, которая находится в сельской местности налоговыми платежами, не облагается.

Налог на недвижимость обязаны платить все лица, которые используют недвижимость для предпринимательской деятельности.

Налоговая ставка равна 0,1 процента от полной стоимости недвижимости. Уплата сбора осуществляется через банк, почту или налоговую инспекцию до 15 ноября каждого года.

В Белорусской Республике также имеется налог на прибыль от продажи недвижимости, но здесь есть свои нюансы. Чтобы их лучше понять, нужно рассмотреть ситуацию на примере. В этой стране налога на наследство нет, поэтому даже если человек получил квартиру или дом в наследство, то ему ничего платить не придётся.

Если он эту квартиру или дом (или какую-нибудь другую недвижимость) захочет продать в первый раз, то он также не уплачивает никаких налогов. Но если резидент РБ продаёт второй объект недвижимость на протяжении 5 лет, то он обязан выплатить государству подоходный налог с его продажи. Размер налога равен 13 процентам от суммы разницы между ценой приобретения недвижимости и её продажи.

Например: человеку достался в наследство дом (или он сам его купил) за 50 000 долларов, а продал он его за 60 000 долларов, это означает, что 13% от 10 000 долларов человек оплачивает в госбюджет.

Узнайте, как получить паспорт Беларуси, здесь.

Земельный налог оплачивается владельцами земельных участков в Белорусской Республике.

Таблица: налоговые ставки земельного налога

Как рассчитывается земельный налог в Республике Беларусь

Экологический налог платится субъектами хозяйствования за вредное воздействие на окружающую среду.

Экологический налог выплачивается, если предприятия осуществляют:

- Выбросы загрязняющих веществ в атмосферу.

- Хранение или захоронение отходов производства.

- Сброс сточных вод.

Налоговый взнос на добычу природных ресурсов

Налогами облагаются такие виды деятельности, как:

- Добыча калия.

- Добыча нефти.

Не облагается налогами:

- Добыча нефтяного попутного газа.

- Добыча песка.

- Добыча грунта.

- Добыча подземных и поверхностных вод.

Налоги на добычу природных ресурсов регламентируются гл. 20 НК РБ

Гербовый сбор оплачивается физическими лицами и предпринимателями.

- 15% – передача международным организациям.

- 20% – выдача копий простых и переводных векселей.

Если вы думаете некоторое время пожить в Беларуси, прочтите, как оформить ВНЖ в этой стране.

Лукашенкономика — что ждет белорусов в 2022 году?

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Какой налог от деятельности будет у появляющихся сейчас в Беларуси пунктов выдачи OZON и Wildberries?

Пока непонятно. Wildberries озвучивает, что в связи с нововведениями собирается менять систему, касающуюся этих точек выдачи.

В любом случае этот законопроект коснется всех, в том числе конечного потребителя.

Если я заказывала товары из Wildberries, образно, за 120 рублей, то теперь придется за эту же продукцию заплатить 140 рублей.

При переходе на общую систему налогообложения обязательно нужно завести книгу учета доходов и расходов (КУДиР), от 1С можно отказаться.

Придется собирать все расходы и подтверждать их документально. Допустим, вы приобрели для вашей деятельности какой-то товар, взяли чек, копию чека. В копии чека должно быть расшифровано, что вы приобрели. Эту сумму нужно внести в КУДиР.

Подача декларации остается обязательной.

Бухгалтера можно не нанимать, если вы уверены, что сами разберетесь в уплате налогов.

Подтверждать расходы в размере 20% от выручки нет необходимости.

В 2023 году подоходный налог имеют право применять все, кто осуществляет предпринимательскую деятельность и не попадает под действие единого налога по виду деятельности. Ставка подоходного налога для ИП в 2023 году составляет 20%. Других существенных изменений в налогообложении ИП с уплатой подоходного налога не произошло.

При расчете суммы налога, как и в прошлые периоды, можно применять стандартные налоговые вычеты. А также профессиональные вычеты в виде понесенных при осуществлении деятельности расходов или такой же вычет в размере 20% от суммы дохода (подобное право установлено п. 36 ст. 205 НК).

Подоходный налог = Налоговая база (выручка от реализации + внереализационные доходы) – затраты документально подтвержденные или профессиональный вычет 20% от суммы налоговой базы – (стандартный: 156 руб. при сумме дохода менее 944 руб. и 46 руб. на одного ребенка или иждивенца, социальный, например на обучение, имущественный при строительстве жилья).

Основные правила расчета подоходного налога в 2023 году сохраняются. И в упрощенном виде форма расчета выглядит так:

(Доходы – расходы (или 20% профвычет)) * 20%. Таким образом, итоговая ставка налога составляет 16%.

Плюс к данной сумме уплачиваются отчисления в ФСЗН. Доход, с которого будут уплачиваться взносы, предприниматель определяет самостоятельно. Однако он не должен быть меньше размера минимальной заработной платы.

Размеры взносов составляют:

- 29% на случай достижения пенсионного возраста, инвалидности и потери кормильца (пенсионное страхование);

- 6% на случай временной нетрудоспособности, беременности и родов, рождения ребенка, ухода за ребенком в возрасте до 3 лет, смерти застрахованного лица или члена его семьи (социальное страхование).

Перечисление взносов производится единым платежом – 35% (29%+6%). Минимальный размер отчислений в ФСЗН за весь 2022 год 2006,59 руб. и подлежит уплате до 01 марта 2023 года.

от р.

на срок до 5 лет

Подоходный налог можно сочетать с НДС. При сумме до 500 000 руб. ИП вправе быть плательщиком НДС (может уплачивать, а может не уплачивать, а может в течение года уплачивать, а потом отказаться от уплаты НДС). От суммы 500 000 руб. ИП обязан исчислять и уплачивать НДС.

Верхняя граница применения подоходного налога не ограничена. Исчисление и уплата подоходного налога производится ежеквартально. То есть декларацию в налоговые органы необходимо подавать:

- за 1-й квартал – 20 апреля;

- за 2-й квартал – 20 июля;

- за 3-й квартал – 20 октября;

- за 4-й квартал – 20 января следующего за отчетным периодом года.

Срок уплаты налога – 22-е число месяца, следующего за отчетным кварталом. Обратите внимание, что доходы ИП вправе уменьшить на расходы. При этом расходы ИП должны соответствовать 2 критериям:

1. Должны быть подтверждены документально – составлен первичный документ в соответствии с требованиями законодательства и обязательными реквизитами.

2. Расходы должны быть связаны с деятельностью ИП. Например, аренда офиса, склада, расходы на автомобильное топливо, износ используемого в предпринимательской деятельности личного автомобиля, канцтовары, компьютерная техника и расходы на ее обслуживание, расходы на оплату труда наемных работников и налоги с ФОТ и т.п.

Кто пока еще сможет работать по упрощенной системе?

Напомним, что перед Новым годом был подписан закон «Об изменении законов по вопросам налогообложения», вносящий изменения в Налоговый кодекс Республики Беларусь. C 1 января 2022 года многие, ранее пользовавшиеся упрощенной системой налогообложения, больше не вправе ее применять.

В 2022 году не вправе применять УСН организации и ИП, сдающие в аренду, лизинг и предоставляющие в иное возмездное/безвозмездное пользование капитальные строения, здания, сооружения, не находящееся у них на праве собственности. Если недвижимость в собственности, то организации могут применять УСН и сдавать имущество в аренду. А вот ИП не имеют на это право даже тогда, когда здания в собственности.

С этого года в число не имеющих право применять УСН добавлены организации реорганизованые путем присоединения к ним иной организации

- реорганизованы путем присоединения к ним иной организации, если присоединенный субъект применял УСН и в году, на который приходится дата присоединения, превысил критерий валовой выручки для применения УСН;

- либо по итогам года, предшествующего году присоединения, валовая выручка превысила критерий для применения УСН без НДС.

В случае утраты права на УСН в течение года с месяца иного, чем январь, организация в следующем году также не сможет применять УСН. Следовательно, если реорганизованная организация прекратит применять УСН с февраля 2022 года, то претендовать на УСН с 2023 года она не вправе. Такое право у нее появится только с 2024 года.

Нажмите для увеличения

Иллюстрация предоставлена экспертом

Оставаться ли на ставке в 6%?

Для организаций УСН остается в 2022 году и в 2023 году. Комиссионной торговле и оказанию услуг, связанных с возмещением расходов, также можно применять УСН.

Со всех денежных средств, которые вы получаете на расчетный счет, нужно будет заплатить «упрощенку» 6% либо перейти на общее налогообложение. Исключение составляют займы, ошибочно перечисленные средства или неисполненные обязательства.

С 2023 года организации уплачивают УСН по кассовому методу.

Что это значит? Если вам поступили авансы, предоплаты, задатки, то с них вы также платите налог.

Альтернативный вариант

В 2023 году некоторые предприниматели могут перейти в самозанятые и стать плательщиками НПД. По информации от представителя МНС, за январь и первую неделю февраля 2023 года более 28 000 белорусов высказали свое желание уплачивать НПД.

Для этого необходимо не иметь наемных работников и заниматься одним из перечисленных видов деятельности:

На НПД при сумме дохода до 60 000 BYN в год ставка составляет 10%, при сумме дохода свыше 60 000 BYN в год – 20%. Для пенсионеров применяются пониженные ставки: 4% и 8% соответственно.

Также плательщикам НПД предоставляется налоговый вычет в сумме 2 000 руб. На эту сумму дохода налог не уплачивается. Например, физическое лицо получило в 2023 году доход в сумме 1 200 рублей. Сумма налога к уплате – 0 рублей (1200 – 2000). Остаток налогового вычета (800 рублей) переносится на следующий год.

Давайте сравним экономическую выгоду от уплаты ИП подоходного налога и уплаты НПД физлицом на примере деятельности в сфере ИТ – разработки веб-сайтов.

Гражданин занимается разработкой веб-сайтов посредством сети Интернет. Предположим, что его доход за 1-й квартал 2023 года составит 5 000 рублей.

Если белорус зарегистрирован как ИП, он перечислит в госбюджет:

- подоходный налог в сумме 800 руб. ((5000 – 1000) * 20%);

- отчисления в ФСЗН в сумме 581,7 руб. ((минимальная заработная плата в Беларуси в 2023 году – 554)* 35% *3).

Сумма платежей составит 1 481,7 руб., или 29,63% от полученной выручки.

Если белорус зарегистрирован как физическое лицо на НПД, он перечислит в госбюджет:

Сумма платежей составит 300 рублей, или 6% от полученной выручки.

Подобные расчеты помогают предпринимателям на конкретных цифрах определить экономическую выгоду выбранной системы налогообложения.

Еще больше новостей – в нашем Telegram-канале

Может, белорусам проще открыть юрлицо в России и продавать товары там?

Пока в обратную сторону этот законопроект не действует. Россия не вводила подобные требования, чтобы белорусские маркетплейсы стали на учет в РФ и платили еще один налог.

Продавать белорусские товары в России пока еще выгодно, а вот россиянам продавать в Беларусь — уже нет. Но посмотрим, как будут развиваться события дальше.

Также пока не касается данный вопрос поставщиков из Беларуси, которые через Wildberries продают в нашей стране свою продукцию.

Вера Солянкова. Фото из личного архива эксперта.

Что признается объектом налогообложения единым налогом?

С учетом положений Закона Республики Беларусь от 31 декабря 2021 г. № 141-З единый налог уплачивается:

ИП при оказании следующих услуг

- техническое обслуживание и ремонт автомобилей, техническое обслуживание и ремонт мотоциклов;

- ремонт предметов личного пользования и бытовых изделий, производство одежды, производство обуви, производство готовых текстильных изделий, кроме одежды, производство ковров и ковровых изделий, стирка, химическая чистка и окрашивание текстильных и меховых изделий;

- предоставление услуг парикмахерскими и салонами красоты;

- деятельность грузового речного транспорта, деятельность грузового автомобильного транспорта;

- строительство зданий, специальные строительные работы;

- медицинская, в том числе стоматологическая, практика, прочая деятельность по охране здоровья;

- деятельность по чистке и уборке, деятельность, способствующая выращиванию сельскохозяйственных культур и разведению животных, предоставление социальных услуг без обеспечения проживания;

- предоставление мест для краткосрочного проживания;

- сдача в аренду (субаренду), наем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания) (далее для целей настоящей главы – сдача в аренду помещений, машино-мест);

- иные виды услуг и работ (за исключением дополнительных жилищно-коммунальных услуг, деятельности прочего пассажирского сухопутного транспорта, деятельности пассажирского речного транспорта);

- розничная торговля товарами, отнесенными к некоторым группам товаров (полный перечень указан в подпункте 1.2 пункта 1 статьи 337 Налогового кодекса

Плательщиками–физическими лицами, не осуществляющими предпринимательскую деятельность при осуществлении следующих видов деятельности

Исключение составляют иностранные граждане и лица без гражданства, временно пребывающие и временно проживающие в Республике Беларусь.

- реализация на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах продукции цветоводства, декоративных растений, их семян и рассады, животных (за исключением котят и щенков), изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой кулинарной продукции;

- реализация котят и щенков при условии содержания домашнего животного (кошки, собаки);

- видеосъемка событий;

- деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально, предоставление услуг тамадой;

- деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность;

- деятельность по письменному и устному переводу;

- иные.

С полным перечнем можно ознакомиться в пункте 3 статьи 337 Налогового кодекса

Физические лица, не осуществляющие предпринимательскую деятельность, являющиеся иностранными гражданами и лицами без гражданства, временно пребывающими и временно проживающими в Беларуси не уплачивают единый налог в случае разовой реализации (не более пяти дней в календарном месяце) произведений живописи, графики, скульптуры, изделий народных художественных ремесел, продукции растениеводства и пчеловодства.

Если такая деятельность осуществляется по специальным разрешениям, выдаваемым в соответствии с законодательными актами, на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах.

3. Объектом налогообложения единым налогом для плательщиков – физических лиц, не зарегистрированных в качестве индивидуальных предпринимателей, признается осуществление видов деятельности, аналогичных указанных в и пункта 1 статьи 337 Налогового кодекса, в случаях, предусмотренных статьи 342.

Двойного налогообложения не избежать?

Налоговый кодекс дополнился новой статьей 141.1 «Особенности исчисления и уплаты НДС иностранными организациями и ИП при электронной дистанционной продаже товаров». Теперь иностранные организации и ИП при дистанционной продаже, местом которой признается Республика Беларусь, а конечный потребитель-покупатель находится в РБ, должны стать тут на учет, исчислять и уплачивать НДС, предоставлять налоговую декларацию.

Что мы понимаем под дистанционной торговлей? Если коротко, то это продажа товаров через интернет.

Законопроект уже вступил в силу. Данная мера начнет действовать с 1 июля этого года. И это на самом деле проблема.

Российские маркетплейсы выплачивают у себя в стране 20%-ный НДС по продажам, а по нашему законодательству должны будут платить и в Беларуси эти 20%.

Как уйти от подобного двойного налогообложения? Пока неизвестно, потому что Россия не идет навстречу и не вводит нулевую ставку, считая, что это не совсем экспорт. Но и отсрочки пока нет.

Строительство зданий либо специально-строительные работы — это именно работы, поэтому здесь мы применяем УСН. Сравните, например, с ремонтом бытовых товаров: оказывая эту услугу, вы не меняете форму продукта. А услуга уже не имеет права на УСН. Если вы оконную раму установили и собрали — это работа, поэтому можете смело применять «упрощенку».

Вопросов по этому разделению сейчас возникает немало. Например, утепление фасада — это работа, а установка лесов — будет ли это услугой?

Чтобы понять, подпадаете вы под значение работы или услуги, загляните в обновленный справочник ОКЭД.

Вы просто посмотрите по своему коду. В связи с большим количеством вопросов в справочнике сейчас все разделено. Если совсем сомневаетесь, сделайте запрос в МНС.

Какие варианты развития событий остались?

На выбор 4 варианта:

- Перейти на общую систему налогообложения (ОСН) и платить подоходный налог 16%. Это разница между доходами и расходами, но при отсутствии расходов вы вправе определить свои расходы в 20% от выручки. Итого ставка составит 12,8%. Просто указываете 20% от выручки в расход, если у вас как таковых подтвержденных расходов нет.

- Зарегистрировать юрлицо с любой формой собственности, чтобы остаться на УСН, но при снятии дивидендов нужно будет уплатить подоходный налог 13%.

- Перейти в ряды самозанятых и платить налог с профессионального дохода, который действует с 2023 года. При этом плательщиками налога на профдоход признаются физлица. Ставка установлена в 10% в отношении доходов, полученных от реализации, 20% — в том случае, если вы превысили 60 000 бел. рублей в год, полученных от белорусских организаций и ИП. То есть если вы получаете это вознаграждение от иностранных организаций либо от физлиц, то применять ставку в 20% не нужно, даже если превысили 60 000 белорусских рублей в год. Также есть бонус в 2000 бел. рублей — это такая единоразовая льгота. Налоговая самостоятельно ее применит. От вас требуется только установить мобильное приложение от МНС и проинформировать налоговый орган о том, что вы применяете эту систему.

- Перейти на единый налог. В этом случае ИП нужно предоставить декларации по единому налогу до момента осуществления деятельности. С этого года ставка единого налога увеличена: на разные виды деятельности от 2 до 4 раз. К примеру, за парикмахерские услуги в 2021 году в месяц ставка составляла 135 бел. рублей, в этом году — 540 бел. рублей; медицинские, стоматологические услуги составляли в прошлом году 208 бел. рублей, в этом — 832 бел. рубля. Разница существенная.

С 2023 года перечень видов деятельности, по которым ИП и физлица могут уплачивать единый налог, сократили.

Из списка вычеркнули:

- диагностирование, техобслуживание и ремонт автотранспорта, мотоциклов, мопедов, мотороллеров, услуги по восстановлению резиновых шин и покрышек, буксировку транспортных средств, оказание технической помощи в пути;

- деятельность грузового речного транспорта и грузового автомобильного транспорта, деятельность по перегону, перевозке, доставке из-за границы (за границу) автомототранспортных средств;

- услуги парикмахерских и салонов красоты, услуги по нанесению татуировки, нательной живописи, пирсинга и перманентного макияжа;

- строительство зданий, специальные строительные работы, бурение водяных скважин, пропитку древесины, производство деревянных строительных конструкций и столярных изделий, включая монтаж и установку изделий собственного производства, производство из пластмассы и поливинилхлорида дверных полотен и коробок, окон и оконных коробок, жалюзи, включая монтаж и установку изделий собственного производства;

- медицинские и стоматологические услуги, а также прочую деятельность по охране здоровья;

- чистку и уборку;

- стирку и глаженье постельного белья и других вещей, закупку продуктов, мытье посуды и приготовление пищи в домашних хозяйствах, внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищно-коммунальные услуги, кошение травы, уборку озелененной территории от листьев, скошенной травы и мусора;

- выращивание сельскохозяйственных культур и разведение животных;

- предоставление социальных услуг без обеспечения проживания;

- предоставление индивидуальных услуг с помощью автоматов для измерения роста, веса;

- содержание домашних животных, дрессировку и уходу за ними;

- розничную торговлю одеждой из натуральной кожи, коврами и ковровыми изделиями, сложными бытовыми электротоварами,

- долгосрочную сдачу в аренду помещений, садовых домиков, дач, машино-мест (однако с 2023 года можно применять единый налог в отношении деятельности ИП по предоставлению мест для краткосрочного проживания).

Кроме того, согласно пункту 3.1 статьи 337 НК, ИП не вправе применять единый налог по видам деятельности, по которым единый налог уплачивают физические лица (не осуществляющие предпринимательскую деятельность).

на срок до 7 лет

Виды деятельности, по которым индивидуальные предприниматели могут уплачивать единый налог в 2023 году, и обновленные ставки.

Обратите внимание. Несмотря на то что изменения в законодательстве вступили в силу с 1 января 2023 года, единый налог за январь 2023 года необходимо по ставкам за 2022 год. За февраль 2023 года предприниматели будут уплачивать единый налог уже по новым ставкам.

Как хотят изменить единые налоги для физлиц, которые работают без ИП

Единый налог за разработку веб-сайтов, настройку компьютеров и установку программного обеспечения в Гродно предлагают повысить до 548 рублей (сейчас — 219 рублей), а для крупных городов Гродненской области он вырастет до 518 рублей (сейчас 207).

За музыкально-развлекательное обслуживание свадеб, юбилеев (к примеру, услуги тамады) для Гродно хотят установить единый налог 478 рублей, (сегодня — 239 рублей).

Единый налог за репетиторство в Гродно могут поднять до 152 рублей (сегодня — 76 рублей). При этом ставки за продажу котят хотят оставить на прежнем уровне: для Гродно 87 рублей.

Единый налог доступен всем?

С января 2022 года сокращены сферы применения единого налога. Исключены такие виды деятельности ИП, как:

- осуществление услуг общественного питания;

- реализация дополнительных жилищно-коммунальных услуг;

- деятельность прочего сухопутного пассажирского транспорта;

- розничная торговля автомобильными средствами.

И очень важный момент: исключена дистанционная торговля товарами, отнесенными к группе товаров, указанных в подпункте 1.2 статьи 337, то есть торговля посредством сети Интернет. Указанный подпункт включает в себя и продукты питания, и непродовольственные товары (косметика, электротовары).

Если вы продавали ваши товары через интернет, то единый налог применять больше не сможете.

В опубликованном законе не содержится норм об отмене единого налога с 2023 года, хотя изначально проект это предусматривал.

Как «ипэшникам» платить налоги

Чтение: 12 мин.

Сегодня в Доме прессы обсудили существенные изменения, которые произошли в налоговом законодательстве Беларуси в 2023 году. Если в 2022 мы выбирали наиболее выгодную систему налогообложения для предпринимателей, то сегодня в стране четко разграничены сферы налогообложения в зависимости от вида деятельности ИП. Впрочем, у некоторых «ипэшников» есть и альтернатива.

Вместе с аудитором и налоговым консультантом, директором ООО «БелАудитАльянс» Еленой Жугер разобрались с нововведениями и на конкретных цифрах определили экономическую выгоду доступных для предпринимателей вариантов.

– Основное изменение для ИП в 2023 году связано с отменой упрощенной системы налогообложения. Теперь предпринимателям необходимо переходить на единый налог, если это позволяет вид деятельности, либо на уплату подоходного налога. Обращаем внимание, что с 2023 года увеличена ставка подоходного налога с 16% до 20% и повышен размер ставок единого налога от 1,5 до 3 раз (в зависимости от вида деятельности).

Какие налоги могут ещё ввести в РБ

Налог на полиэтиленовые пакеты на сегодняшний день не введён, но власти РБ планируют его введение в ближайшее время. Согласно мнению правительство, полиэтилен представляет опасность для экологии РБ, поэтому с целью уменьшения количества потребляемых полиэтиленовых пакетов было вынесено решение о введении подобного сбора.

Полиэтиленовый пакет разлагается 200 лет

Власти уверяют, что многие граждане не захотят платить налог за использование полиэтиленовых пакетов, поэтому найдут им более безопасную для экологии альтернативу.

Правительство Белорусской Республики решило перенять опыт стран ЕС, где налог на пакеты введён уже давно. Например, в Греции налог на 1 полиэтиленовый пакет равняется 9 центам.

Налог на бездетность

Налог на бездетность пока ещё не введён в Беларуси, хотя многие специалисты предлагают это сделать. Суть данного налога заключается в том, что все бездетные мужчины в возрасте от 25 до 40 лет обязаны отчислять в государственный бюджет РБ некоторую сумму.

По их мнению, это увеличит прирост населения, а также значительно пополнит казну. Подобный налог существовал в Советском Союзе, когда мужчины, не имеющие семьи и детей от 25 до 40 лет, выплачивали налог в размере 6 процентов от своего ежемесячного оклада.

Горячая тема для обсуждения и для россиян тоже

Какой размер единого налога установлен?

Размер ставок единого налога установлен приложением 24 к Налоговому кодексу.

С 1 января 2022 г. Законом Республики Беларусь от 31 декабря 2021 г. № 141-З они увеличены.

Новые ставки единого налога применяются при исчислении суммы налога, срок уплаты которого наступает после 30 января 2022 г.

За январь 2022 г. уплата налога производится по ставкам единого налога, предусмотренным приложением 24 к Налоговому кодексу в редакции, действовавшей по 31 декабря 2021 г.

Поэтому ИП — плательщикам единого налога необходимо внести соответствующие изменения (дополнения) в налоговую декларацию (расчет) по единому налогу за I квартал 2022 г. и в срок не позднее 31 января 2022 г. представить такую декларацию (расчет) в налоговый орган.

ИП, уплатившим за I квартал 2022 г. (его часть) единый налог, в отношении видов деятельности, признаваемых объектом налогообложения единым налогом, предоставлено право перейти с 1 января 2022 г. на иной порядок налогообложения (с соблюдением условий его применения, предусмотренных Налоговым кодексом в редакции, вступающей в силу с 1 января 2022 г.).

Физлицам, представившим в декабре 2021 г. уведомления по единому налогу за февраль-декабрь 2022 г., необходимо на основании извещений налогового органа произвести доплату единого налога за февраль-декабрь 2022 г. по новым ставкам в сроки, указанные в данных извещениях.

При осуществлении какай деятельности единый налог не уплачивается?

Для ИП и физлиц, не осуществляющих предпринимательскую деятельность, единый налог не уплачивается при осуществлении розничной торговли (реализации) следующей продукцией:

- лекарственными растениями, ягодами, грибами, орехами, другой дикорастущей продукцией;

- овощами и фруктами (в том числе в переработанном виде), иной продукцией растениеводства (за исключением продукции цветоводства, декоративных растений, их семян и рассады), молочными и кисломолочными продуктами (в том числе в переработанном виде), продукцией пчеловодства, иной продукцией животноводства (кроме пушнины), полученной от домашних животных (крупный рогатый скот, свиньи, лошади, овцы, козы, кролики, сельскохозяйственная птица), как в живом виде, так и продуктами убоя в сыром или переработанном виде.

Данное условие действует в случае, если реализуемая продукция произведена плательщиком или его родственниками. Это должно быть подтверждено справкой местного исполнительного и распорядительного органа. Ее форма и порядок выдачи устанавливаются Советом Министров Республики Беларусь.

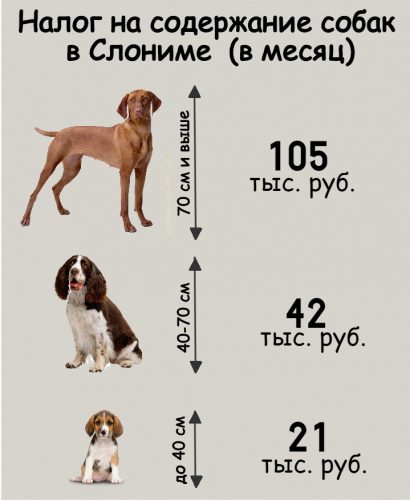

Местные налоговые сборы

Налогообложению подлежат люди, которые имеют собак. В 2017 году налог на собак был немного изменён. Напомним, что до 2017 года размер налога на домашних животных зависел от габаритов домашнего любимца.

Таблица: налоговая ставка на содержание домашних питомцев

Базовая ставка – 24.5 белорусских рублей.

Сколько придётся заплатить за владение собакой в одном из древних городов Белоруссии

Курортный сбор относится к местным налогам и сборам в Белорусской Республике. Курортный сбор оплачивается физическими лицами, которые пребывают на отдыхе в таких учреждениях, как:

- Профилакторий.

- Санаторий.

- Оздоровительный центр.

- Оздоровительный лагерь.

- Пансионат.

- База отдыха.

Если у вас услуги в сфере медицины, стоматологии и также вы оказываете парикмахерские или бьюти-услуги, то не сможете применять УСН. Стоит, конечно, проверить по справочнику, попадают ли ваши услуги под эти виды ОКЭД.

Как-то комбинировать эти услуги не получится. Многие надеялись, что оставят или введут систему, когда можно платить и подоходный налог, и УСН в зависимости от того, сколько у вас видов деятельности. Но такого, к сожалению, нет.

Из приятного: если у вас нет как таковых расходов, то вы можете поставить в затраты ставку в 20% и получить в остатке 12,8%, а не 16%.

Но перейти на УСН еще возможно?

Да, но при соблюдении всех условий. Для организаций критерии перехода на УСН уменьшены.

Численность работников должна составлять за первые 9 месяцев работы не более 50 человек, валовая выручка с нарастающим итогом за эти 9 месяцев не более 1 612 500 бел. рублей.

Нужно отметить, что для перехода на УСН с 1 января 2022 года организация в 2021 году также должна была соблюдать значения этих критериев.

Право на УСН будут утрачивать организации с месяца, следующего за отчетным кварталом, в котором численность в среднем превысила 50 человек, выручка превысила с нарастающим итогом 2 150 000 бел. рублей (примерно $ 835 тысяч). Причем в случае превышения этих значений по итогам 2021 года организация в 2022 году также не сможет применять УСН.

Для ИП увеличены значения критериев для перехода на УСН и применения этой системы. Для перехода валовая выручка должна составлять не более 375 000 бел. рублей (примерно $ 145,7 тысячи).

Для применения УСН в 2022 году ИП критерием является выручка в 500 000 бел. рублей (примерно $ 194 тысячи).

ИП, оказывающие услуги, которых нет в перечне, могут уплачивать налоги по другим системам.