- НДФЛ за своих сотрудников

- Заменяет налоги

- Можно ли будет вернуть переплату по ЕНП?

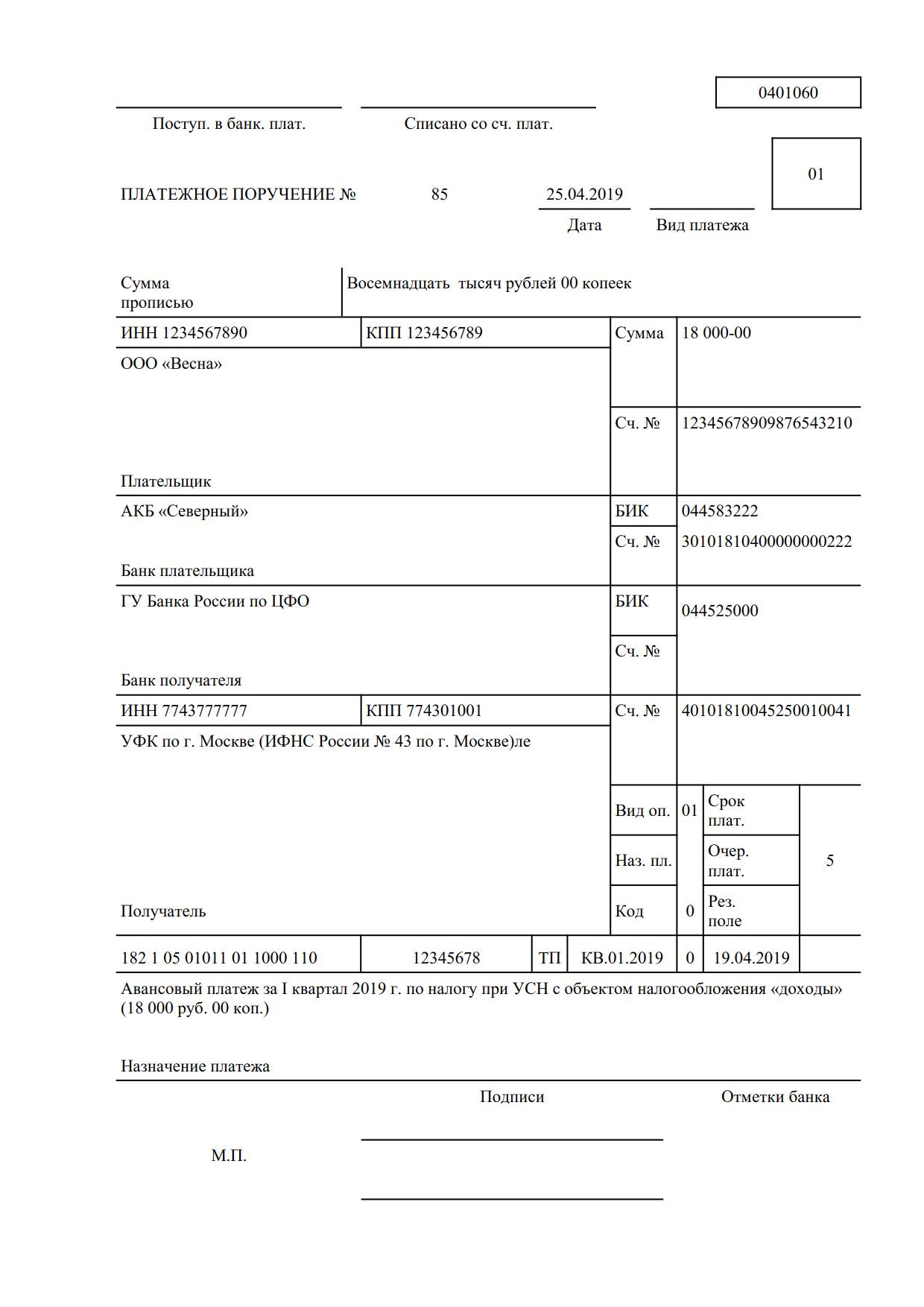

- Заполнение платежки

- Когда НДС на упрощенке следует уплатить

- Льготы

- Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения

- Операции по ЕНС

- Ответственность за налоговые нарушения

- Требуется ли упрощенцу выставлять счета-фактуры

- Условия применения

- Особенности учетной политики при УСН

- Настройка уплаты ЕНП

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Порядок перехода

- Уплата налога при УСН в бюджет

- Проводки по документу

- Сроки оплаты

- Таблица сроков уплаты

- Сроки уплаты и представления налоговой отчетности

- Сроки уплаты налога и подачи декларации

- Объект налогообложения

- Платежное поручение на уплату налога

- Реквизиты получателя – ИФНС

- Реквизиты платежа в бюджет

- Как уменьшить налог при УСН 6%

- Часто задаваемые вопросы

- По какой форме представлять уведомление?

- В какие сроки предоставляется уведомление?

- Что делать, если допущена ошибка в уведомлении?

- Как изменить сумму?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Определяем налоговую базу

- Порядок уплаты налога

- Какие налоги будут оплачиваться ЕНП?

- ЕНС позволяет

- Кассовый метод и метод начисления

- 28 число месяца

- Ставки и порядок расчета

- Бухгалтер или агентство

- Как заполнить платежку на уплату ЕНП?

- Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

- Проверка расчетов с бюджетом по налогу при УСН

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Заменяет налоги

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Можно ли будет вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета следующими способами:

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка.

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если в налоговом органе отсутствует информация о банковском счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка.

Проверить информацию о банковских счетах можно в Личном кабинете. Также в Личном кабинете можно сформировать заявление, выбрав из перечня нужный вам банковский счет.

Можно ли будет вернуть переплату по ЕНП?

Заполнение платежки

Для перечисления сборов налоговой используется платежное поручение (платежка). Оно поделено на поля, в каждом из которых указываются соответствующие сведения. Для кодов бюджетной классификации предназначено поле 104. Необходимо вносить точные значения КБК, актуальные показатели, в противном случае возможно начисление пени, ведь обязанности не будут считаться исполненными вовремя.

При заполнении платежки следует учитывать также, что КБК для всех регионов единый, а вот реквизиты ИФНС зависят от официального местонахождения плательщика, определяемого по юридическому адресу. То есть платить нужно в «свою» налоговую.

Когда НДС на упрощенке следует уплатить

Следует отметить, что условия применения УСН в ряде случаев предусматривают необходимость уплаты НДС. Среди таких факторов можно выделить:

Подробнее об этом читайте в материале «Какой порядок списания НДС на расходы (проводки)?».

Иногда возникает такая ситуация, когда контрагент, который приобрел товар у «упрощенца», по ошибке оплатил ему сумму за товар с НДС. Возникнет ли обязанность по исчислению НДС в этом случае?

С этим вопросом вам поможет разобраться публикация «Упрощенец не должен платить НДС, если покупатель по ошибке указал в платежке налог».

Если необходимость уплатить налог все же возникла, то вовремя представить декларацию вам поможет материал «Порядок сдачи отчетности при УСН ».

Льготы

Льготы данным режимом налогообложения не предусмотрены

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

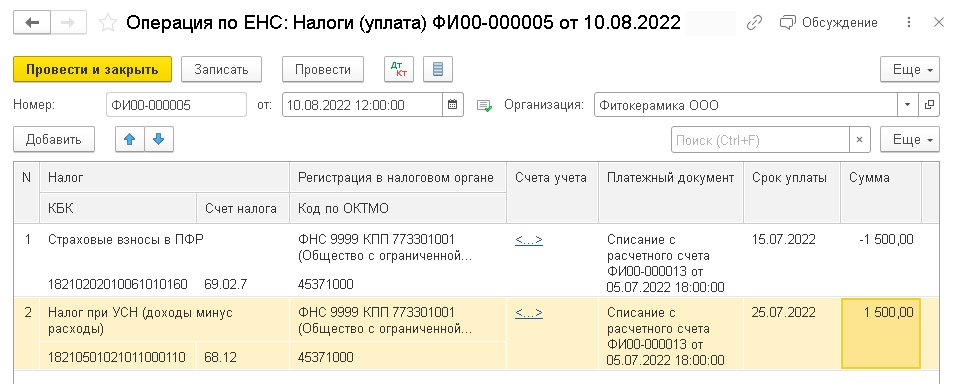

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Ответственность за налоговые нарушения

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от до

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

суммы неуплаченного налога (ст. 122 НК РФ).

Требуется ли упрощенцу выставлять счета-фактуры

Налоговый кодекс РФ предусматривает освобождение «упрощенцев» от уплаты НДС, однако это право распространяется не на все операции. Поэтому необходимость составлять счет-фактуру при УСН зависит от следующих обстоятельств:

При этом «упрощенец» может выставлять счет-фактуру без НДС.

О том, что еще можно использовать вместо таких счетов-фактур, идет речь в статье «НДС при УСН: в каких случаях платить и как учитывать налог?».

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в счет-фактуру, мы рассказали здесь.

Если упрощенец не выставляет счета-фактуры, но товар подлежит прослеживаемости, налогоплательщик ежеквартально обязан отчитаться об операциях с такими товарами.

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

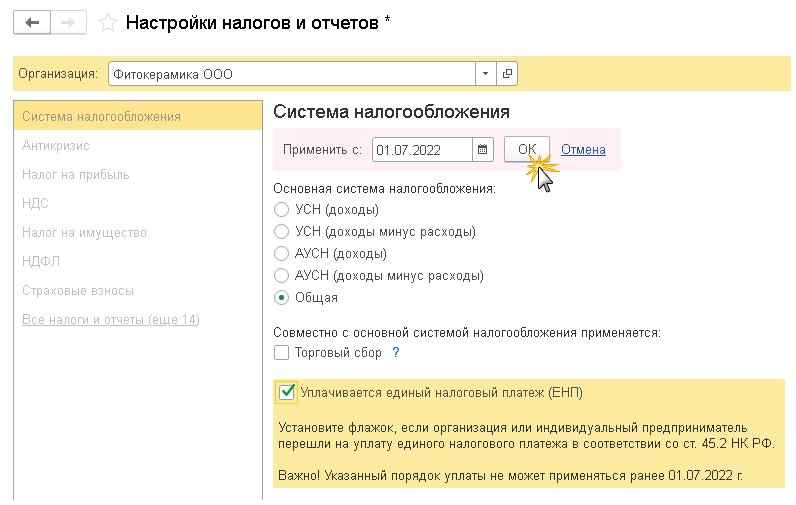

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

Платим налог по итогам года

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

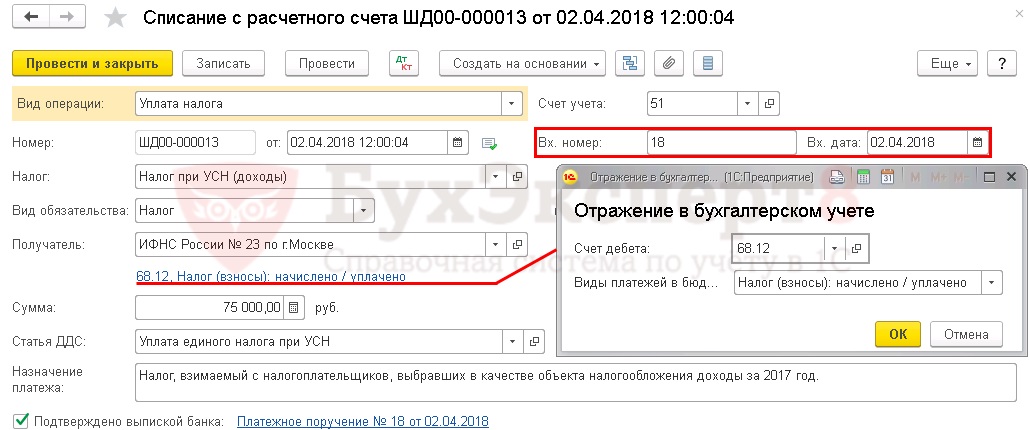

Уплата налога при УСН в бюджет

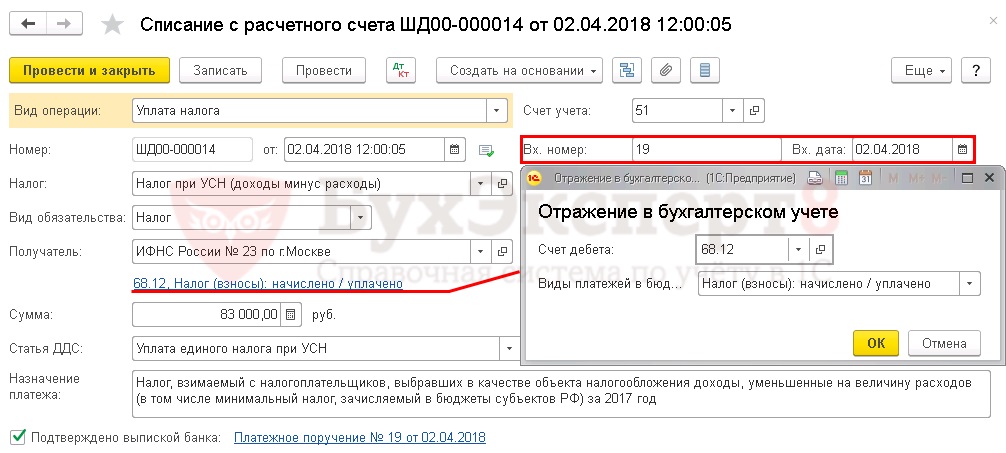

После уплаты в бюджет налога при УСН (Доходы) на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа .

Либо его можно загрузить из программы или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

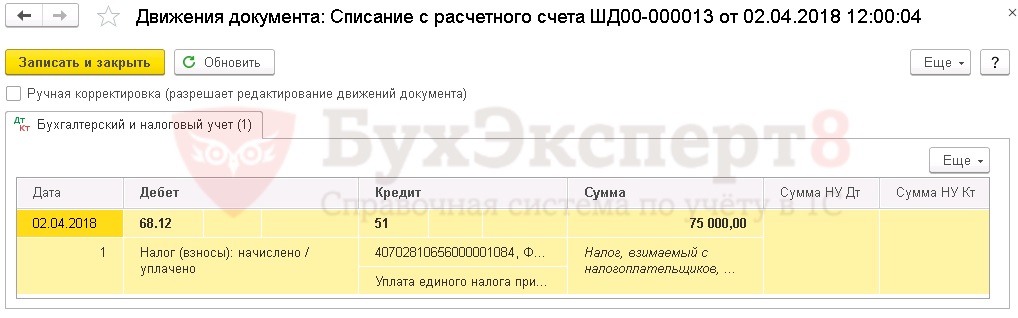

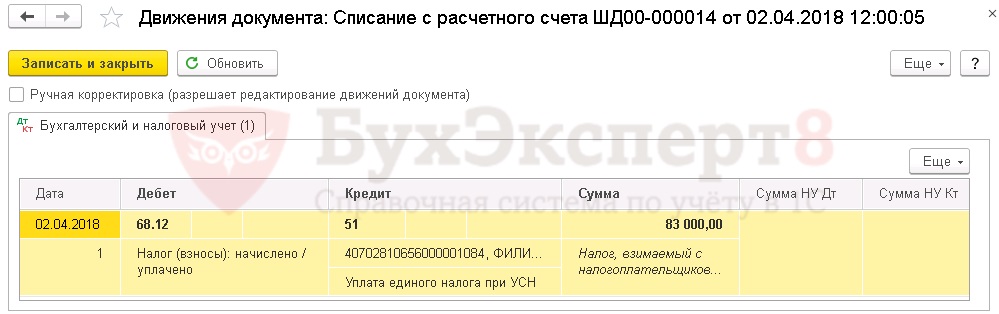

Проводки по документу

Документ формирует проводку:

Сроки оплаты

Итак, мы определили, куда в платежном поручении вписать КБК для ИП на УСН «6»; в 2020 году уплата налога производится четырьмя платежами за год. Авансы необходимо перечислить по итогам квартала, полугодия, девяти месяцев и осуществлять окончательный платеж за год. Авансовые платежи, по ст. 346.21 НК РФ, перечисляются до 25 числа месяца, следующего за отчетным, итоговый сбор по УСН — до 31 марта года, следующего за отчетным (то есть за 2020 — до 31.03.2019). В 2020 году срок оплаты перенесен на 1 апреля в связи с тем, что 31 марта приходится на воскресенье.

Таблица сроков уплаты

«Упрощенец» в рамках своей деятельности может сталкиваться с разными контрагентами, в т. ч. работающими на ОСНО, которые выставляют счета-фактуры с НДС.

Как поступать с НДС в таком случае, рассмотрено в материалах:

А если «упрощенец» сам выставил счет-фактуру с выделенной суммой налога? Разобраться помогут следующие публикации:

Подводя итоги, можно отметить, что счет-фактура при УСН применим, как и на ОСНО, только возможность его выставления зависит от ряда обстоятельств. Чтобы подробнее ознакомиться с факторами, влияющими на составление этого документа, следите за обновлениями нашей рубрики «Счет-фактура при УСН».

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

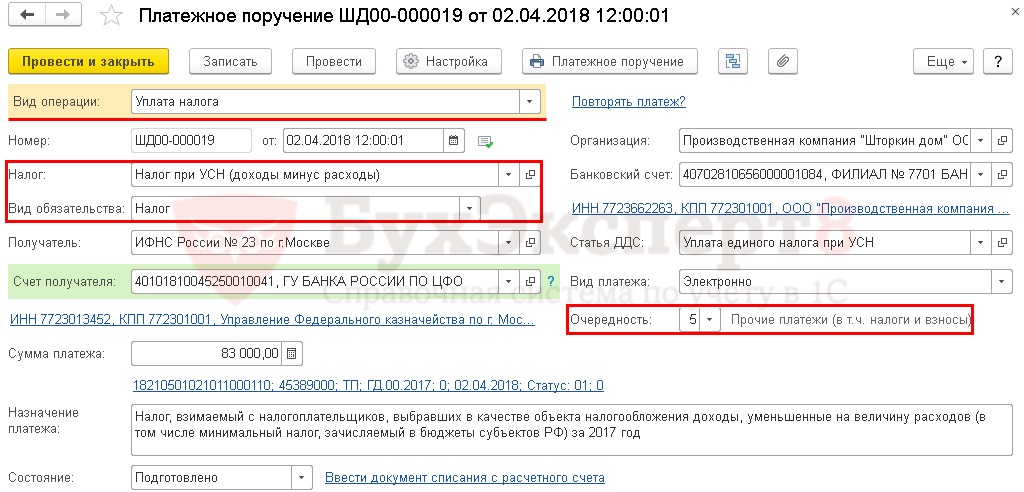

Платежное поручение на уплату налога

Платежное поручение на уплату налога при УСН (Доходы — расходы) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать — Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

Необходимо обратить внимание на заполнение полей:

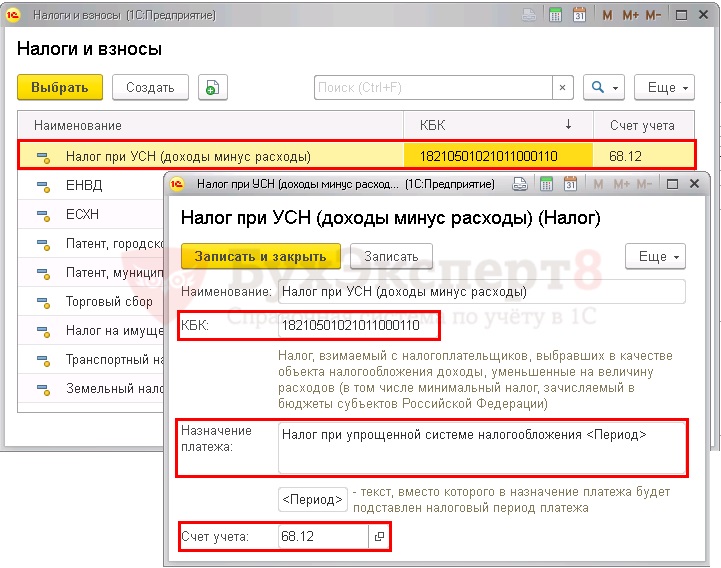

Налог при УСН (доходы минус расходы) предопределен в справочнике Налоги и взносы. Для него заданы параметры:

Если элемент предопределен в справочнике, удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, к которому следует указать свои настройки.

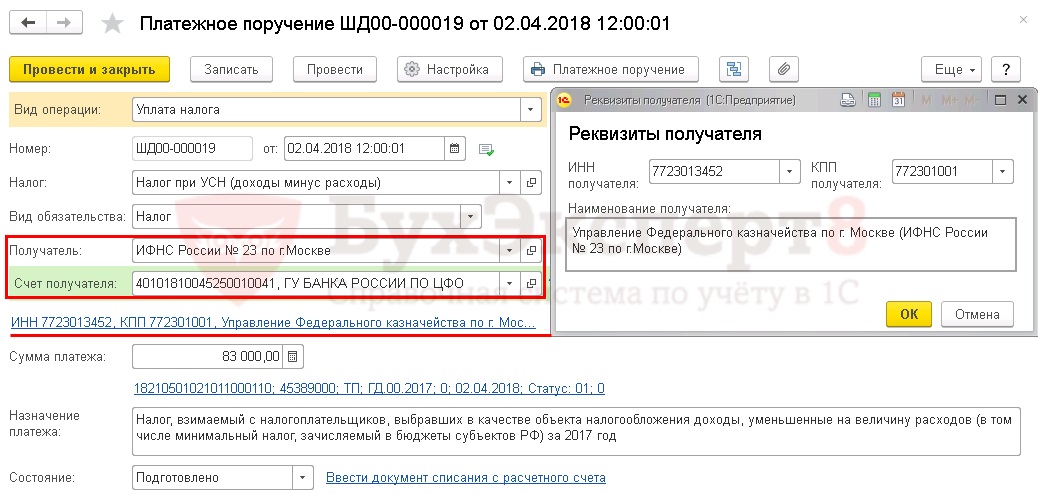

Реквизиты получателя – ИФНС

Так как получателем налога является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, предложит обновить их в прямо из формы платежного поручения. PDF

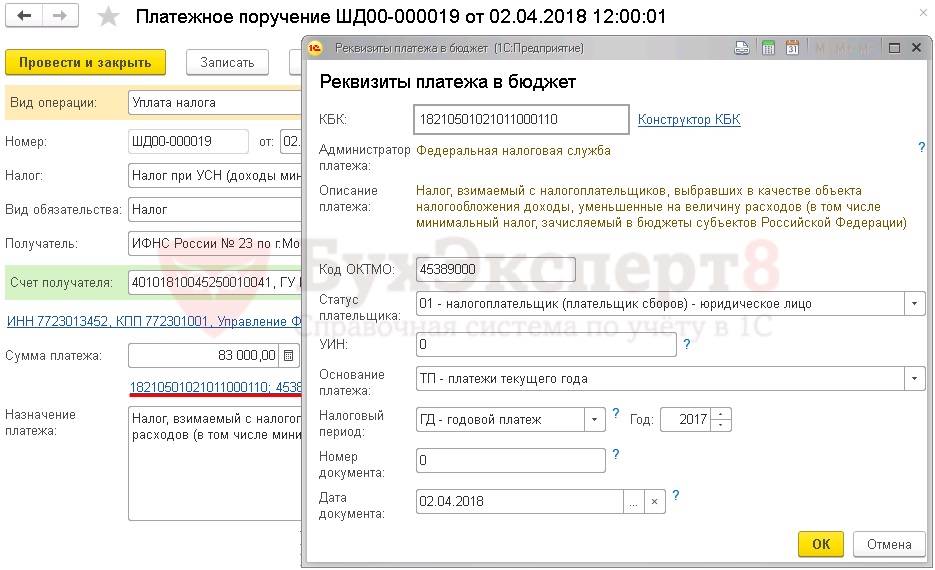

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться , пройдя по ссылке справа от поля .

Плательщики налога – индивидуальные предприниматели должны выбрать

Распечатать платежное поручение можно по кнопке . PDF

После уплаты налога при УСН (Доходы — расходы) в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании по ссылке Ввести документ списания с расчетного счета. PDF

Либо его можно загрузить из программыили напрямую из банка, если подключен сервис 1С:ДиректБанк.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Часто задаваемые вопросы

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Перечень налогов, а также даты представления уведомления приведены в таблице:

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

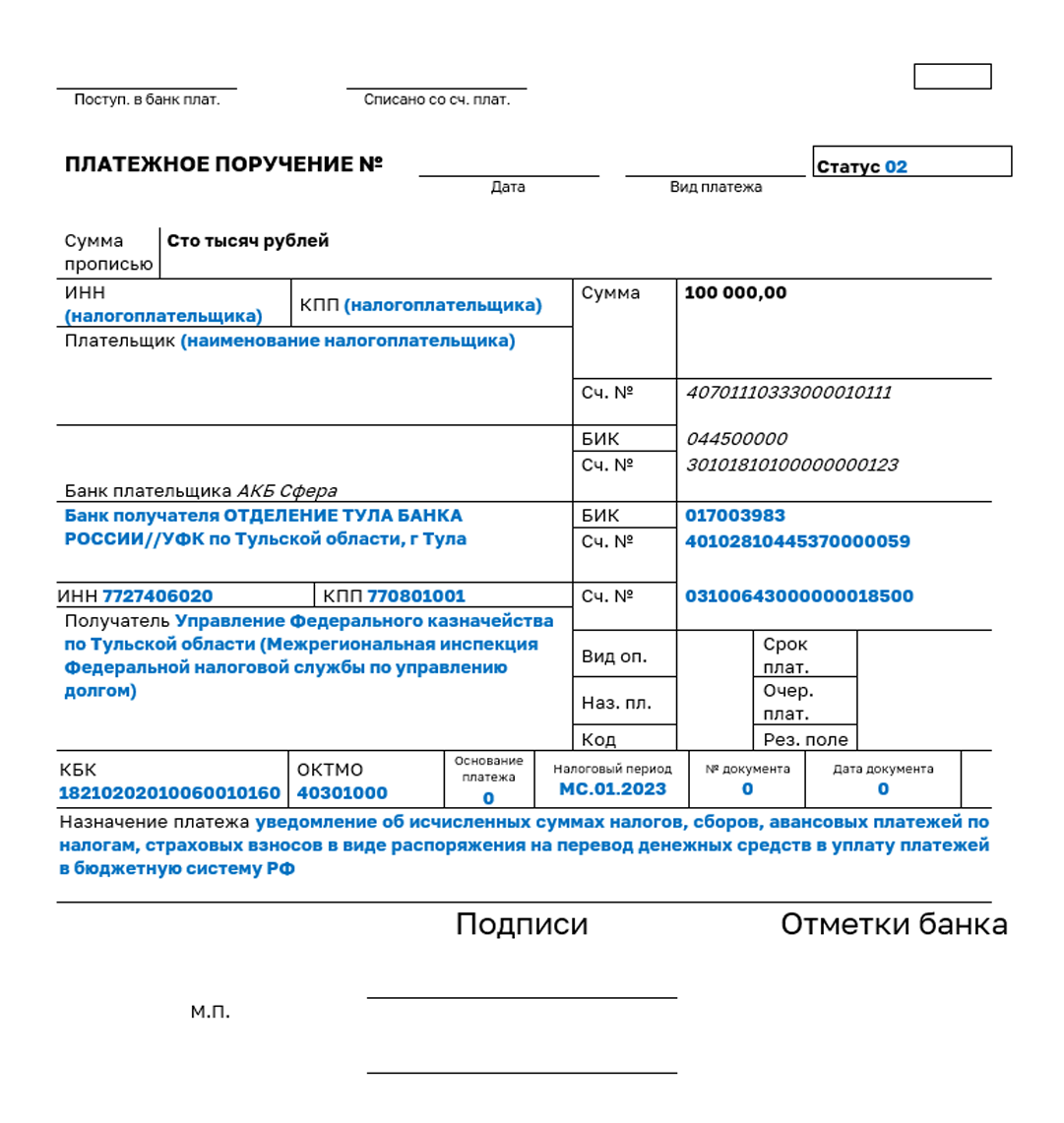

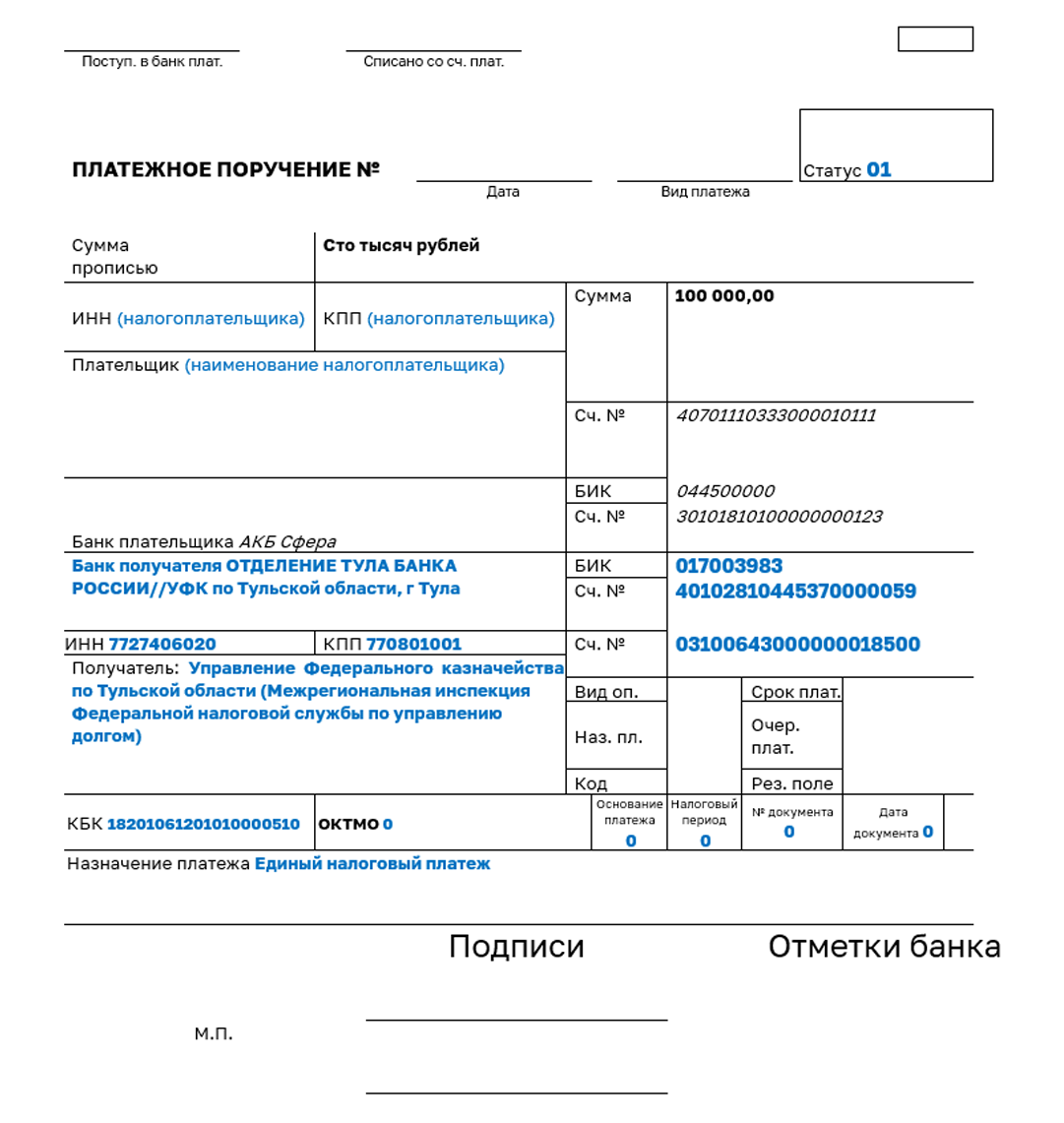

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

Важно! Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Подробнее о едином налоговом счете можно узнать в сервисе «Часто задаваемые вопросы».

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Определяем налоговую базу

Перед расчетом налога УСН 6%, необходимо определить значение налоговой базы. Для объекта «д» налоговая база находится просто, так как не требует вычета расходов.

Для расчета налоговой базы за период начисления налога УСН, надо подсчитать поквартально нарастающим итогом фактически полученные доходы. По окончании налогового периода (года) подводят общий итог по доходам.

Порядок уплаты налога

Налогоплательщики на УСН (Доходы) уплачивают:

Организации уплачивают единый налог при УСН в ИФНС по месту нахождения.

ИП уплачивают налог за год по месту своей регистрации не позднее 30 апреля года, следующего за истекшим, авансовые платежи уплачивают в том же порядке, что и организации (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ).

Налог рассчитывается нарастающим итогом с начала налогового периода (ст. 346.21 НК РФ).

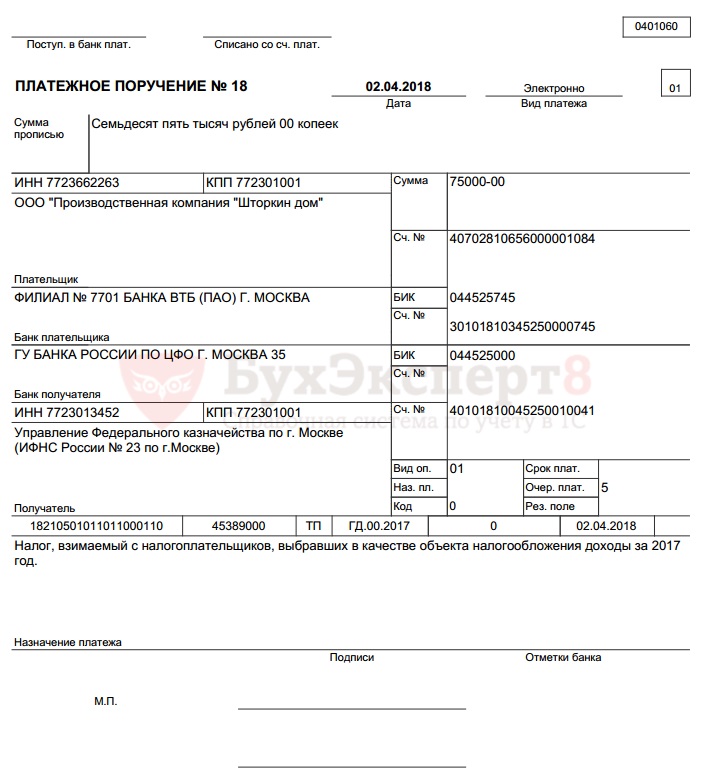

Рассмотрим подробнее порядок формирования платежного поручения и уплаты налога для УСН в программе.

У Организации на УСН (Доходы) сумма налога к уплате составила 75 000 руб.

02 апреля бухгалтер подготовил платежное поручение на уплату налога на сумму 75 000 руб. Уплата налога прошла в тот же день по банковской выписке.

Информация ниже зависит от вашего региона ()

* Законом Санкт-Петербурга от 23.03.2022 № 142-13 внесены изменения в отдельные законы Санкт-Петербурга о налогах и льготах. Установлены налоговые ставки по упрощенной системе налогообложения:

— для организаций на период применения с 01.01.2022 по 01.01.2024 отвечающих одновременно условиям, установленным статьей 1-4 Закона Санкт-Петербурга от 23.03.2022 № 142-13;

— для организаций и индивидуальных предпринимателей на период применения с 01.01.2022 по 31.12.2022 отвечающих одновременно условиям, установленным статьей 1-5 Закона Санкт-Петербурга от 23.03.2022 № 142-13.

Основания и условия предоставления пониженной ставки подробно изложены в таблице

** Законом Санкт-Петербурга от 28.04.2022 № 235-28 внесены изменения в отдельные законы Санкт-Петербурга о налогах и льготах. Установлены налоговые ставки по упрощенной системе налогообложения:

Указанные налоговые ставки могут быть применены в период с 01.01.2022 по 31.12.2022 организациями и индивидуальными предпринимателями, отвечающими одновременно условиям, установленным статьей 1-6 Закона Санкт-Петербурга от 23.03.2022 № 142-13.

В связи с внесением изменений в п. 2 статьи 346.11 Налогового кодекса Российской Федерации (ст. 2, Федеральный закон от 02.04.2014 № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации») и принятием Закона Санкт-Петербурга от 26.11.2014 № 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций», с 01.01.2015 года для налогоплательщиков — организаций, применяющих упрощенную систему налогообложения, введена уплата налога на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

В связи с внесением изменений в пункт 3 статьи 346.11 главы 26.2 Налогового кодекса Российской Федерации (пункт 23 статьи 2 Федерального закона от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации») с 01.01.2015 для налогоплательщиков-индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, отменено освобождение от уплаты налога на имущество физических лиц в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ.

Пунктом 2 статьи 2 Закона Санкт-Петербурга от 26.11.2014 № 643-109 «О налоге на имущество физических лиц в Санкт-Петербурге» за 2015 год налоговая база в отношении зданий (строений, сооружений, помещений) площадью свыше 3000 кв. м, которые в соответствии с пунктами 3 — 5 статьи 378.2 НК РФ фактически используются в целях размещения объектов делового, административного или коммерческого назначения, торговых объектов, офисов, объектов общественного питания и (или) объектов бытового обслуживания, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, а также объектов налогообложения, предусмотренных в абзаце втором пункта 10 статьи 378.2 НК РФ, определяется исходя их кадастровой стоимости указанных объектов налогообложения.

Законом Санкт-Петербурга от 03.06.2015 № 329-62 «О внесении изменения в Закон Санкт-Петербурга «Об установлении на территории Санкт-Петербурга налоговой ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» внесены изменения в Закон Санкт-Петербурга от 05.05.2009 № 185-36 «Об установлении на территории Санкт-Петербурга налоговой ставки для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения».

Какие налоги будут оплачиваться ЕНП?

Единым платежом будут уплачиваться налоги, установленные НК РФ.

Отдельно от ЕНП уплачиваются:

Также «по-старому» можно заплатить НПД, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Какие налоги будут оплачиваться ЕНП?

ЕНС позволяет

сформировать единое сальдо расчетов и систематизировать результаты налоговых обязательств

перечислять средства по принципу Единого налогового платежа универсальным платежным поручением

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

28 число месяца

Особенности для НДФЛ, который налоговые агенты исчислили и удержали:

Сроки подачи расчета 6-НДФЛ:

Сроки уплаты и представления налоговой отчетности

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

Как заполнить платежку на уплату ЕНП?

Проверка расчетов с бюджетом по налогу при УСН

Для проверки расчетов с бюджетом по налогу при УСН (Доходы) можно создать отчет 68.12 » Налог при упрощенной системе налогообложения», раздел Отчеты – Стандартные отчеты – Анализ счета.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно