К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

- Сроки подачи уведомлений

- Налоги на транспорт и землю

- Налог на имущество

- Сообщение об исчисленном налоге

- Пояснения

- Заявление на льготу

- Образец заявления на льготу по налогу на имущество

- Образец заявления на льготу по транспортному налогу

- Образец заявления на льготу по земельному налогу

- Сообщение об объекте налогообложения

- Образец сообщения о транспортном средстве

- Образец сообщения о кадастровом объекте

- Кто обязан платить

- Как рассчитывается налог на имущество физических лиц

- Право на льготы

- Как получить льготу

- Особенности расчета и уплаты

- Расчет земельного налога

- Всероссийская переоценка объектов недвижимости

- Новая форма налогового уведомления

- Какие нововведения могут заработать в 2023 году

- Могут освободить от НДФЛ при продаже единственного жилья

- Семьи с детьми могут освободить от уплаты НДФЛ при продаже земли

- Регионы могут сами устанавливать минимальный срок владения

- Россияне смогут не платить налог за списанную ипотеку

- Единый налоговый платеж — платим налоги по-новому

- Что дальше?

- Возврат единого налогового платежа

- Итоги

- Основные элементы налога на имущество физических лиц

- Налог на недвижимое имущество физических лиц

- Налоговая база налога на имущество физических лиц

- Налоговый период и сроки уплаты налога на недвижимость физлиц

- Налог на имущество физлиц

- Порядок исчисления налога на имущество физических лиц

- Пример расчета суммы налога на имущество физических лиц

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

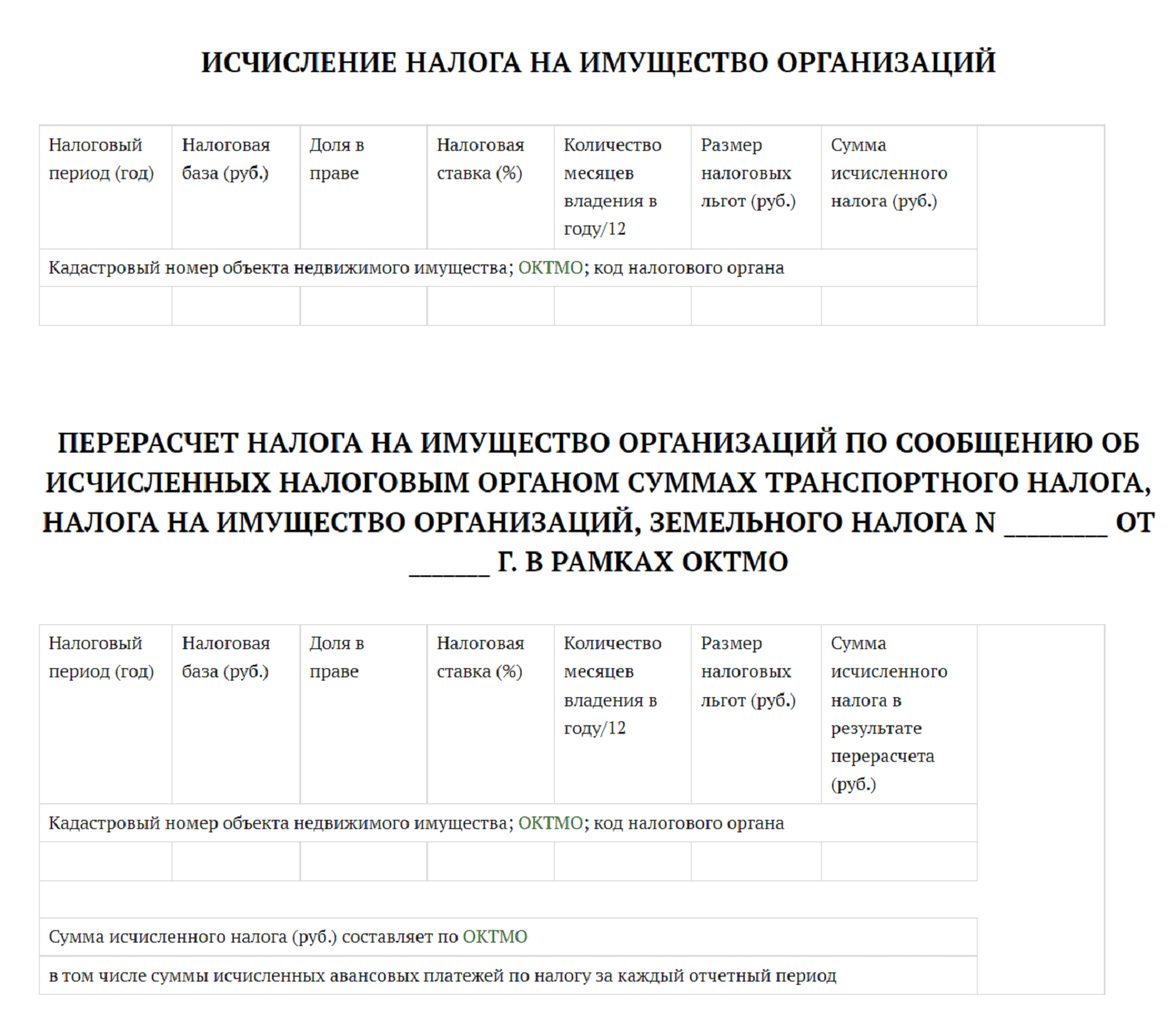

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

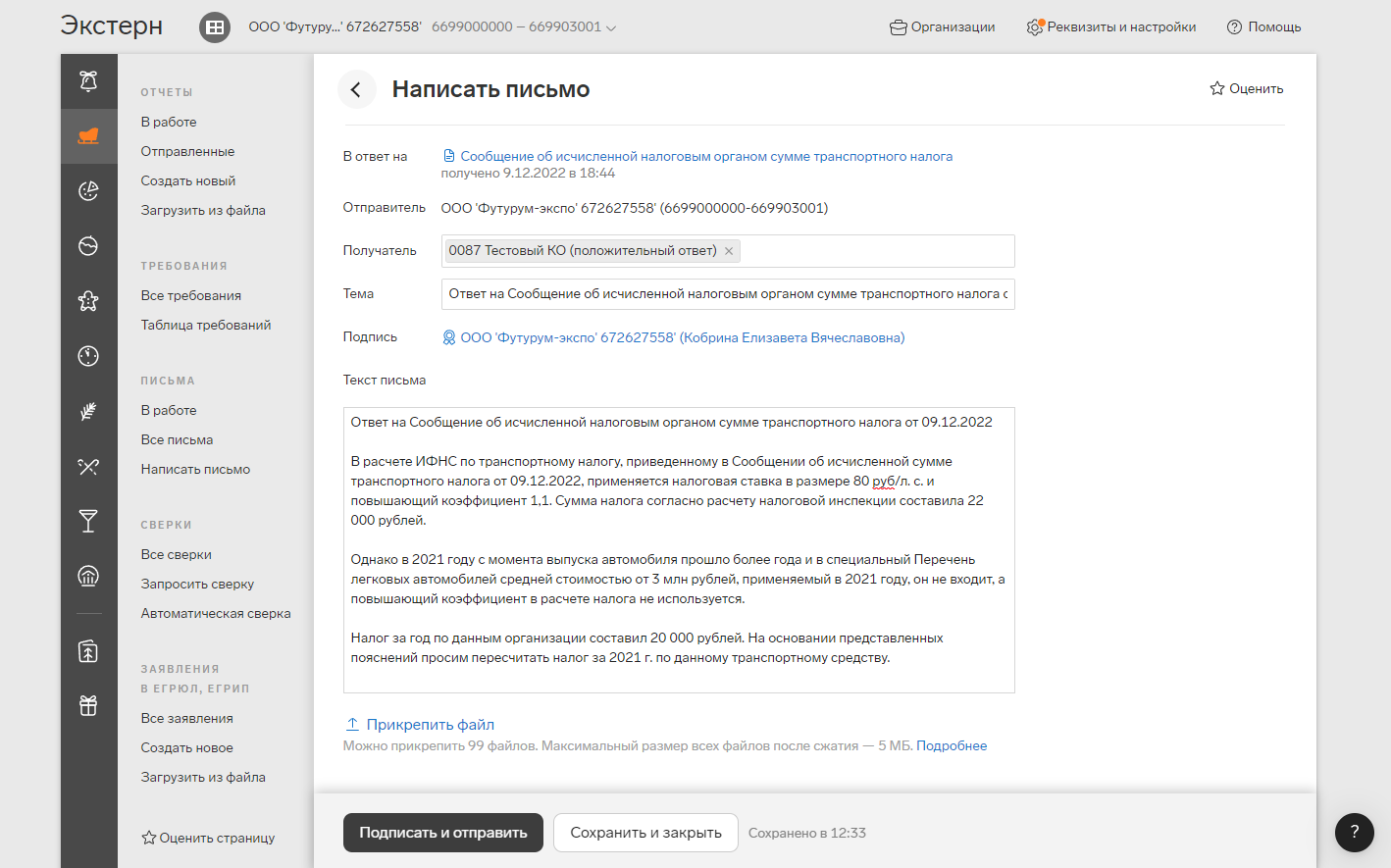

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

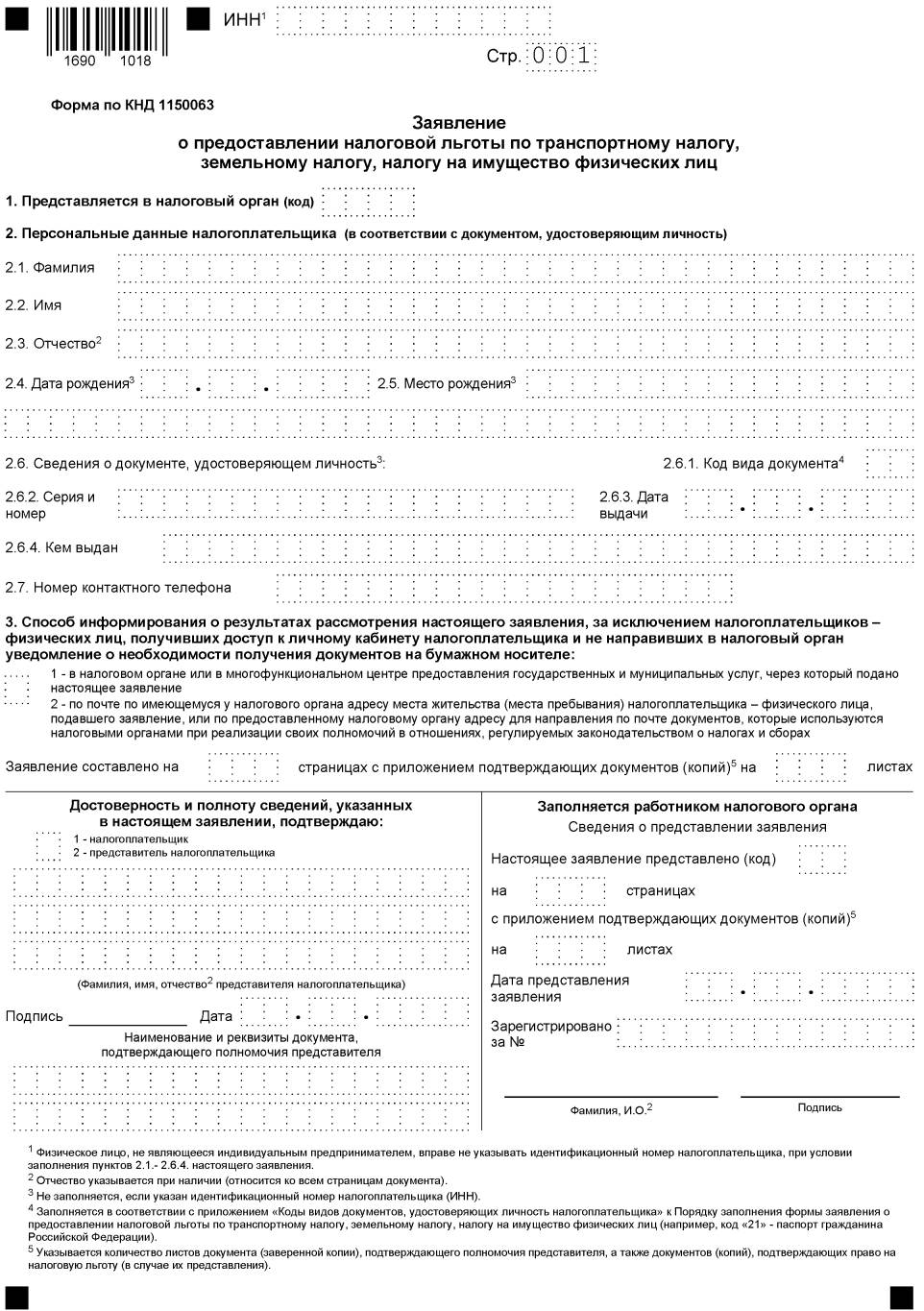

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

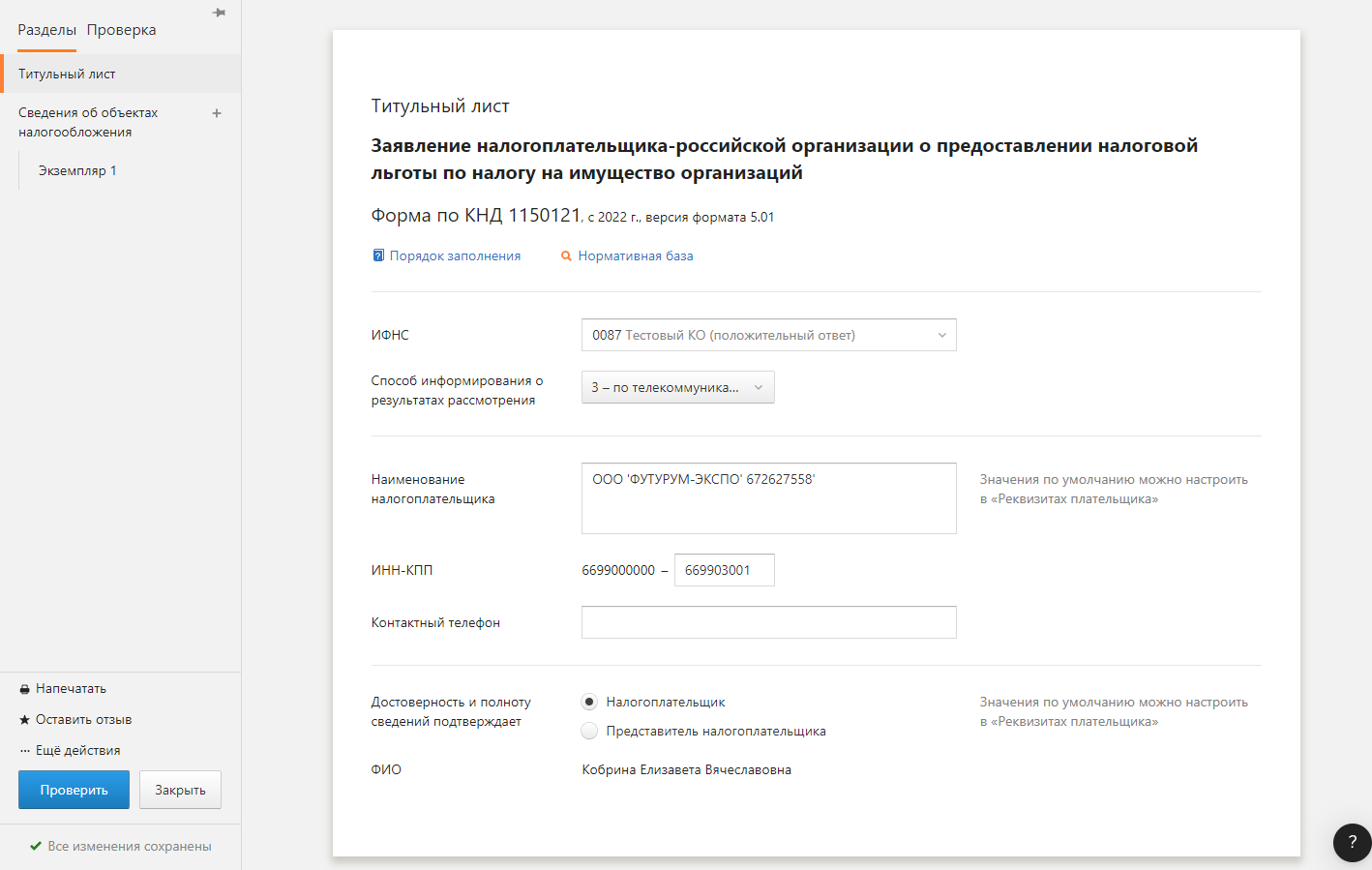

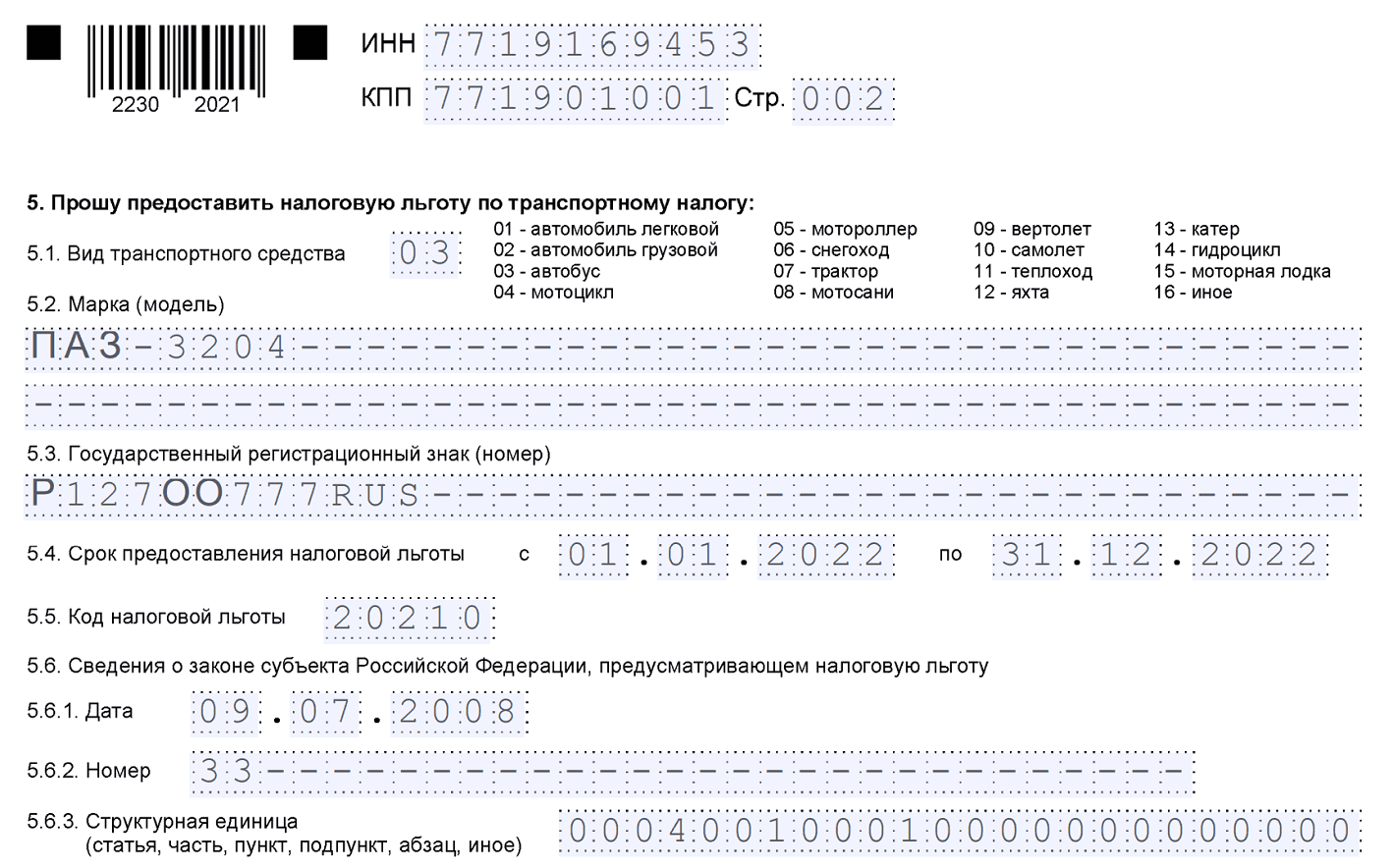

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

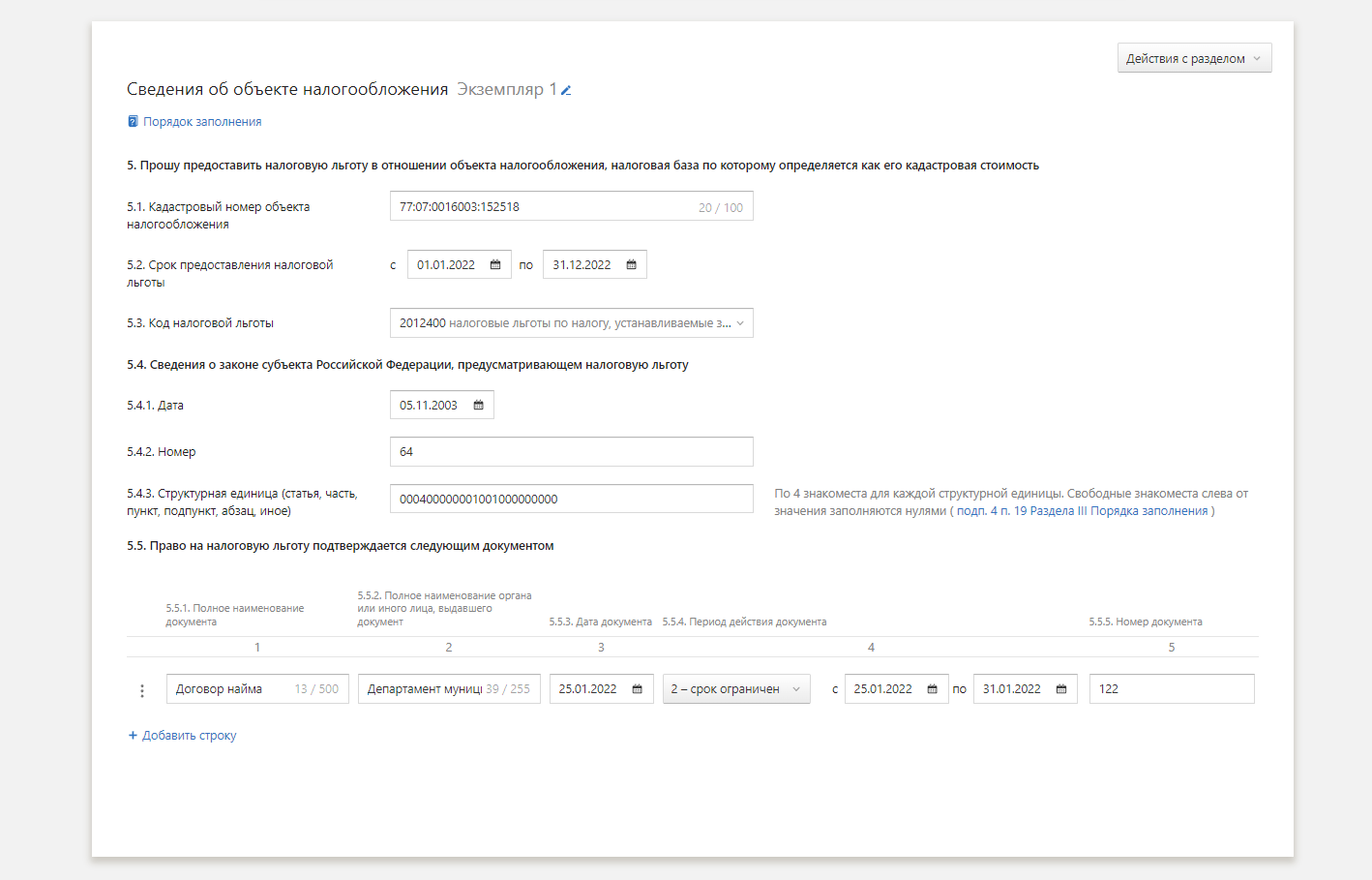

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

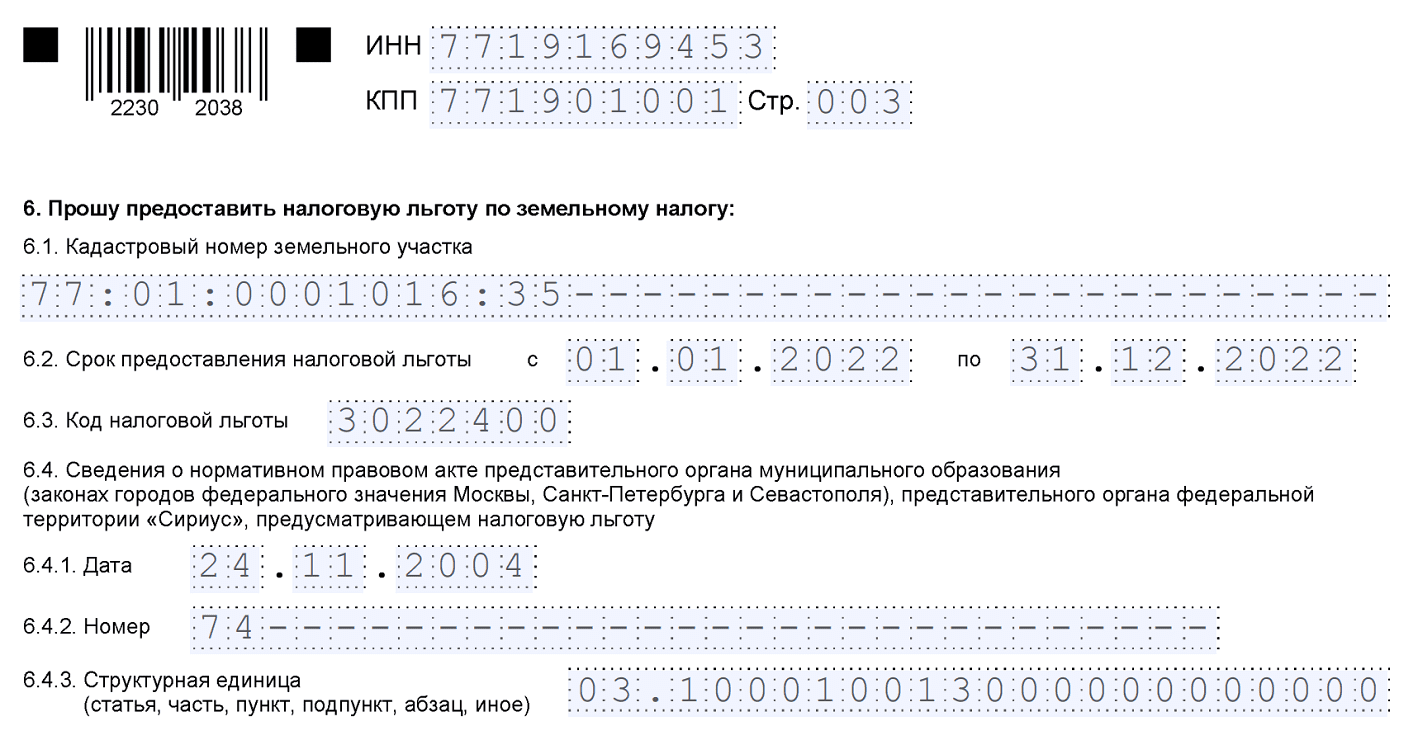

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

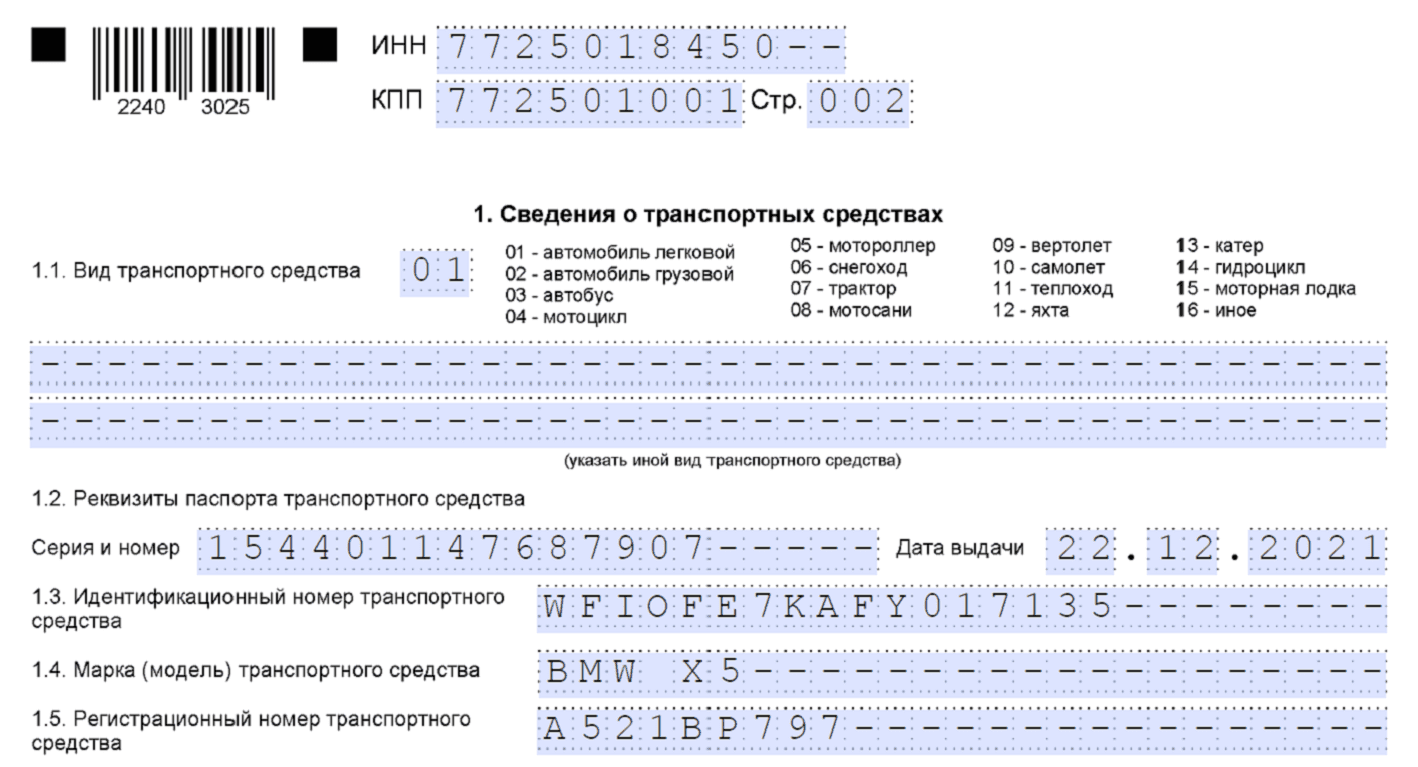

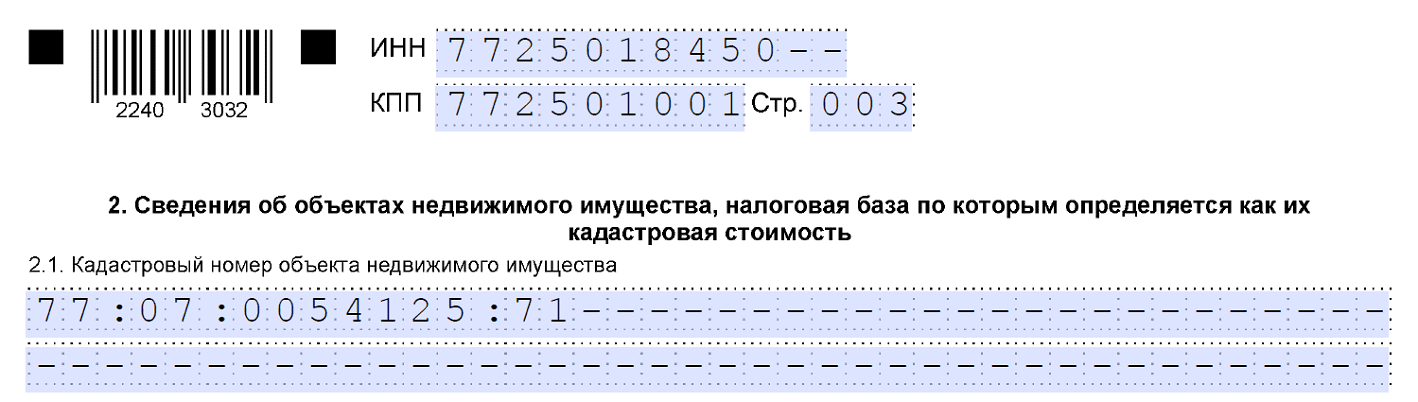

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

Образец сообщения о транспортном средстве

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

Налог на имущество физлиц — это особый вид фискальных обязательств, нормы применения которого устанавливаются на муниципальном уровне. В статье расскажем, что это за налоговый платеж, определим основные принципы налогообложения в 2020 году. Не забудьте оплатить сбор до 2 декабря 2020 года.

В главе 32 НК РФ определены общие условия применения налога; в соответствии с ней налог на имущество физических лиц в 2020 (НИФЛ) — это прямой местный налог. Напомним, что прямыми признаются те сборы и взносы, которые взимаются непосредственно с доходов налогоплательщика либо с его имущественных активов. НИФЛ исчисляется в прямом отношении к стоимости налогооблагаемого объекта.

Местными сборами называют те обязательства, нормы обложения, которые устанавливают органы исполнительной власти муниципального значения. Например, администрации муниципальных образований, сельских поселений или городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Кто обязан платить

Согласно , налогоплательщиками НИФЛ признаются все физические лица, в собственности которых числятся имущественные активы, признаваемые налогооблагаемыми объектами. Состав налогооблагаемых объектов в отношении НИФЛ:

- Квартиры, комнаты либо доли в них.

- Жилые дома, части (доли) от жилых домов.

- Гаражи (капитальные и временные), машино-место.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства.

- Иные помещения, здания, строения и сооружения.

Стоит отметить, что статьей 401 НК РФ дома, расположенные на земельных участках и предназначенные для ведения подсобного, дачного, садового или огороднического хозяйства, признаются жилыми домами.

А вот общее имущество многоквартирного дома (лифты, подъезды, эвакуационные выходы, подвалы, лестницы) к объектам налогообложения не относится.

Ключевой момент для исчисления и оплаты налога на имущество физических лиц: наличие официального права собственности на конкретный объект. Причем факт использования имущественного актива не имеет значения. Например, если квартира или гараж временно не используются, НИФЛ платить все равно придется.

Кроме того, чиновники определили, что при нахождении объекта в общей долевой собственности налогоплательщиками признаются все собственники. правообладатели самостоятельно определить одного плательщика, который обязан оплатить налог на имущество физических лиц в бюджет.

Аналогичные условия утверждены и для наследников имущественных активов. Так, обязанность по уплате возникает с момента открытия наследства. Обязательства исчисляются в полном объеме, независимо от факта использования.

Как рассчитывается налог на имущество физических лиц

НИФЛ рассчитывается так же, как и все прямые налоговые обязательства, действующие на территории РФ. В первую очередь определяется налоговая база, к учету применяются вычеты и льготы, если налогоплательщик имеет на них право. К исчисленной налогооблагаемой базе применяется ставка налога, которая действует в конкретном муниципальном образовании.

Расчет налога на имущество физических лиц производится исходя из кадастровой стоимости имущественного объекта. Но в 2020 году есть исключения. В отношении субъектов РФ, которые не приняли соответствующих решений, расчет может производиться по инвентаризационной стоимости с учетом специальных коэффициентов-дефляторов. (Минфин РФ в своем Письме от 22.08.2019 N 03-05-06-01/64176 определил, что практика исчисления налога исходя из инвентаризационной стоимости заканчивается в 2020 году, а с 2020 года вся страна повсеместно переходит на вычисление с использованием кадастровой стоимости).

Переход на исчисление НИФЛ по кадастровой стоимости обязателен для всех регионов России. Он завершится в 2020 году. То есть с 01.01.2019 рассчитать налог на имущество физических лиц по инвентаризационной стоимости будет нельзя.

Для каждого муниципального образования действуют ставки налога. Порядок исчисления НИФЛ может отличаться от общеустановленных норм. Уточняйте, как считается налог на имущество физических лиц в вашем муниципалитете, на официальном сайте ФНС.

Право на льготы

Федеральное законодательство устанавливает широкий перечень льгот и вычетов по налогу на имущество физлиц. А местные власти, принимая собственные муниципальные законы, вправе расширять список.

Итак, существенное уменьшение налога на имущество физических лиц получают:

- Герои РФ и СССР, граждане, награжденные орденом Славы всех степеней.

- Инвалиды (1 или 2 группы, дети-инвалиды и инвалиды с детства).

- Участники ВОВ, защитники СССР — ветераны боевых действий.

- Чернобыльцы, граждане, участвующие в ликвидации атомных катастроф.

- Отдельные категории военнослужащих, уволенных с военной службы, члены их семей.

- Лица, получившие облучение при участии в ядерных испытаниях, учениях.

- Пенсионеры по старости, граждане, достигшие возраста 60 и 65 лет для женщин и мужчин.

- Физические лица, имеющие в собственности здания, сооружения, площадь которых не превышает 50 м², и которые находятся на земельных участках, используемых для ведения подсобного, дачного, огородного и(или) садового хозяйства.

Льгота предоставляется в сумме исчисленного налогового обязательства к конкретному виду имущественного актива. Отметим, что данное имущество нельзя использовать в предпринимательской деятельности. В противном случае снижение налога на имущество физических лиц не предоставляется.

Льгота предоставляется в отношении одного имущественного объекта каждого вида по самостоятельному решению налогоплательщика. Например, в собственности льготника числятся две квартиры, жилой дом и гараж. Уплатить налог на имущество физических лиц (НК РФ) он обязан только за одну квартиру. Причем гражданин вправе выбрать, какой объект признать налогооблагаемым.

Как получить льготу

Допустим, гражданин получил право на льготу впервые. Причем нет никакой разницы, какими нормативными актами утверждено послабление: федеральными, региональными или местными. Чтобы уменьшить налоговый платеж, необходимо подать соответствующее заявление в ФНС.

Стоит отметить, что подать заявление, как уменьшить налог на имущество физических лиц, придется и в том случае, если в уведомлении от ФНС льгота, предоставлявшаяся ранее, не была учтена.

Для заполнения используйте унифицированный бланк.

Составляйте документ от руки или при помощи компьютера. Подавайте заявление лично в ИФНС либо через интернет, используя единый портал «Госуслуги» или личный кабинет налогоплательщика. Также допустимо обратиться в МФЦ или отправить документы через почтовое отделение.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15-го числа, то месяц не засчитывается, если после 15-го, то за этот календарный месяц НИФЛ начислят в полном объеме.

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Вместе с экспертами из Федеральной налоговой службы (ФНС) и юристами рассказываем, какие налоговые изменения в сфере недвижимости ждут россиян в 2023 году

В 2023 году по всей стране пройдет кадастровая оценка объектов недвижимости, результаты которой будут учитываться при расчете налогов в будущем. Какие еще налоговые изменения, связанные с недвижимостью, произойдут в 2023-м — читайте в материале «РБК-Недвижимости».

Расчет земельного налога

Россияне, владеющие земельными участками, ежегодно (не позднее 1 марта) оплачивают земельный налог. Он начисляется исходя из кадастровой стоимости земельного участка, которая внесена в Росреестр на 1 января того года, за который считают налог. Чтобы установить кадастровую стоимость, власти проводят кадастровую оценку.

В 2022 году впервые во всех регионах России прошла государственная кадастровая оценка земельных участков, а в 2023 году будет проводиться оценка объектов капитального строительства. Такая норма введена ФЗ-269, принятым в июле 2020 года. Согласно ему, кадастровая оценка будет проводиться раз в четыре года, а в городах федерального значения — раз в два года (в случае принятия такого решения). Раньше решение о дате проведения кадастровой оценки каждый регион принимал самостоятельно, что часто приводило к нарушению установленной периодичности таких работ и к различному уровню налоговой нагрузки в разных субъектах по однотипным объектам недвижимости.

Поэтому налог на землю в 2023 году будет начисляться с учетом кадастровой переоценки. Однако в 2022 году ввели правило заморозки роста кадастровой стоимости. «Если кадастровая стоимость с 1 января 2023 года превышает значение с 1 января 2022 года, то налоговая база для земельного участка определяется как его кадастровая стоимость, применяемая с 1 января 2022 года», — пояснили в ФНС.

Исключением является увеличение кадастровой стоимости из-за изменения характеристик земельного участка (категории земель, разрешенного использования, площади и т. п.), уточнили в ведомстве. Также будет действовать правило недопущения ежегодного роста налога в отношении земельных участков физлиц более чем на 10%, добавили там.

Вячеслав Климов, юрист адвокатского бюро Asterisk:

— В 2022 году в России прошла кадастровая переоценка стоимости земельных участков. Это отразится на расчетах земельного налога в 2023 году. Но есть нюанс: если кадастровая стоимость в 2023 году окажется выше, чем в 2022 году, то будет учитываться стоимость 2022 года. Например, если в 2022 году кадастровая стоимость участка была 2,5 млн руб., а в 2023-м после переоценки выросла до 3 млн руб., то за налоговую базу будет браться 2,5 млн руб. Если же в 2023 году кадастровая стоимость будет ниже, то учтется стоимость 2023 года. Это своего рода льгота — ведь от кадастровой стоимости зависит размер налога.

Всероссийская переоценка объектов недвижимости

В 2023 году в России проведут государственную кадастровую оценку сооружений, объектов незавершенного строительства, зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. Данные изменения направлены на то, чтобы сделать практику переоценки единой для всей России, а сведения о кадастровой стоимости актуальными среди всех регионов страны.

Переоценка кадастровой стоимости объектов недвижимости ведет к изменению суммы налога в будущем, поскольку кадастровая стоимость является основой для его расчета, пояснил Вячеслав Климов. «Но результаты этой переоценки россияне увидят в 2024 году, когда будут платить налог на имущество за 2023 год», — отметил он.

Информацию о том, как изменится кадастровая стоимость, можно узнать из выписки из ЕГРН или справки о кадастровой стоимости, которые можно получить в МФЦ или заказать в территориальных управлениях Росреестра.

Для расчета налога на имущество за налоговый период 2022 года во всех регионах (за исключением ДНР, ЛНР, Запорожской области и Херсонской области) в качестве налоговой базы используется кадастровая стоимость недвижимости, при этом для исчисления налога действуют понижающие коэффициенты, уточнили в ФНС:

- 0,4 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 — для десяти регионов (Республики Алтай, Крыма, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской и Томской областей, Чукотского автономного округа), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ).

«В 2023 году будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией об изменении налоговых ставок и льгот можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», — отметили в ФНС.

Налог на имущество физических лиц нужно платить ежегодно не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогом облагается недвижимость в собственности — жилой дом, квартира, комната, гараж, машино-место, объекты незавершенного строительства и т. д. Полный перечень объектов налогообложения указан в ст. 401 НК РФ. Формула налога определяется как произведение уменьшенной на налоговый вычет кадастровой стоимости объекта и процентной ставки (она зависит от типа недвижимости). Если речь идет о квартирах, эта ставка составляет 0,1–0,3% стоимости. Для элитного жилья (дороже 300 млн руб.) ставка составляет 2%.

Новая форма налогового уведомления

С 1 января 2023 года вступает в силу новая форма налогового уведомления для физлиц, которая предполагает графу «Всего к уплате налогов». Она будет включать в себя НДФЛ, транспортный налог, земельный налог и налог на имущество, напомнил старший партнер Московского адвокатского бюро «Мушаилов, Рыбаков и партнеры» Беслан Утегушев.

Кроме того, с 1 января 2023 года заработает единый налоговый счет (ЕНС) — это перечисление денег единой платежкой для всех налогов. «Это платежная система, с помощью которой основная часть налогов и сборов будет оплачиваться единым платежом в один день ежемесячно. До 28-го числа каждого месяца плательщик должен будет перечислить на ЕНС необходимую сумму, которая автоматически распределяется среди налоговых обязательств. В первую очередь это актуально для юридических лиц и индивидуальных предпринимателей», — пояснил Вячеслав Климов.

Диана Бобошко, доцент кафедры экономики НИТУ МИСИС:

— Кардинальных изменений, касающихся налоговых изменений в сфере недвижимости, для россиян не ожидается. В 2023 году обновится форма декларации, налог за 2022 год нужно будет платить по новому бланку. Но это не доставит трудностей гражданам, потому что новую форму документа можно будет найти в личном кабинете налогоплательщика. Кроме того, в следующем году должна измениться кадастровая стоимость недвижимости, а также изменятся ставки в отдельных регионах, где на расчет налоговой базы по кадастровой стоимости перешли в последние два-три года.

Какие нововведения могут заработать в 2023 году

Депутаты предложили увеличить налоговые вычеты по недвижимости. В ноябре 2022 года в Госдуму был внесен законопроект, который позволяет увеличить предельный размер имущественного вычета по налогу на доходы физических лиц (НДФЛ) при покупке жилья и при уплате процентов по ипотеке.

Размер вычета при покупке жилья планируется увеличить с текущих 260 тыс. до 390 тыс. руб., по уплаченным процентам по ипотеке — с 390 тыс. до 520 тыс. руб. Суммарно при использовании этих вычетов можно будет вернуть 910 тыс. руб.

Могут освободить от НДФЛ при продаже единственного жилья

В октябре 2022 года в Госдуму был внесен законопроект, по которому россияне освобождаются от уплаты НДФЛ при продаже комнаты, квартиры или дома, если у них в собственности нет иного жилого помещения. Сейчас недвижимость можно продать без уплаты налогов, если она находилась в собственности от трех/пяти и более лет. В Госдуме предложили освобождать от уплаты налога при продаже независимо от того, сколько времени жилье находилось в собственности. При этом должны выполняться следующие условия:

- новое жилье приобретается не позднее 30 апреля года, следующего за годом, в который была заключена сделка по продаже старого жилья;

- кадастровая стоимость старого жилья ниже, чем стоимость нового, и не превышает 50 млн руб.

По закону разница между стоимостью покупки и стоимостью продажи недвижимости облагается НДФЛ в размере 13%, если не прошел минимальный срок владения недвижимостью. Если жилье получено в наследство, в подарок от члена семьи или близкого родственника, по договору пожизненного содержания с иждивением или после приватизации, то срок составляет три года. Такой же срок установлен для единственного жилья. В остальных случаях без уплаты налога получится продать недвижимость только через пять лет после ее приобретения.

Подробнее читайте в материале «Налог с продажи квартиры: инструкция по НДФЛ»

Семьи с детьми могут освободить от уплаты НДФЛ при продаже земли

На рассмотрении Госдумы также находится документ, который предполагает освобождение от уплаты налога при продаже земли. Такое послабление касается семей с двумя и более детьми. Их предлагается освободить от налога на доходы физических лиц при продаже земли и хозяйственных построек на ней, если средства пойдут на улучшение жилищных условий.

Регионы могут сами устанавливать минимальный срок владения

Минфин предлагает регионам самим устанавливать минимальные сроки владения недвижимостью для освобождения от уплаты НДФЛ при его продаже. Речь идет об объектах, приобретенных в порядке наследования. Чтобы продать такую недвижимость без уплаты налога, нужно владеть ею минимум три года. Регионы смогут снизить этот срок.

«Введение данного положения может стать хорошей новостью в 2023 году для собственников в регионах с высокой стоимостью недвижимости, где доходы от ее продажи значительно превышают фиксированные вычеты, что влечет большие суммы НДФЛ к уплате», — отметила доцент кафедры экономики НИТУ МИСиС.

Россияне смогут не платить налог за списанную ипотеку

В декабре 2022 года Госдума приняла закон, который позволяет россиянам не платить налог с дохода за списанные ипотечные кредиты, обязательства по которым полностью или частично прекращены в 2022–2023 годах. Документ одобрен Совфедом.

Речь идет о налоге на доходы физлиц — в данном случае под доходом закон может понимать выгоду, полученную от прекращения обслуживания кредита. Cегодня п. 65 ст. 217 НК РФ освобождает от НДФЛ материальную выгоду, возникшую:

- при реструктуризации ипотеки в соответствии с правительственными программами помощи отдельным категориям заемщиков;

- при прекращении обязательства по ипотеке в результате передачи банку имущества, заложенного по такому кредиту;

- при частичном прекращении обязательства по ипотечному жилищному кредиту (займу), предоставленному кредитной организацией до 1 октября 2014 года.

Проект закона предлагает дополнить этот перечень, добавив в него полное или частичное прощение банком в 2022–2023 годах обязательств по ипотеке.

Будьте в курсе важных новостей — следите за телеграмм-каналом «РБК-Недвижимость»

Если льготы не применены, необходимо выяснить относитесь ли Вы к категориям лиц, имеющим право на льготы.

Освобождение от уплаты налога предусмотрено только законами субъектов РФ для определенных льготных категорий налогоплательщиков (инвалидов, ветеранов, многодетных и т.п.).

Федеральная льгота: уменьшает налоговую базу на кадастровую стоимость 600 кв.м одного земельного участка. Ей могут воспользоваться владельцы объектов, относящихся к пенсионерам, предпенсионерам, инвалидам I и II групп, инвалидам с детства, ветеранам Великой Отечественной войны и боевых действий, многодетным, другим категориям граждан, указанным в п. 5 ст. 391 НК РФ.

Дополнительные льготы: могут быть установлены нормативными правовыми актами представительных органов муниципальных образований изаконами городов федерального значения (Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

Льготы предоставляются налогоплательщикам 16 категорий: пенсионеры, предпенсионерам, инвалидам, ветеранам, военнослужащим, владельцам хозстроений до 50 кв.м и т.п. — ст. 407 НК РФ.

Они распространяются на имущество, не используемое в предпринимательской деятельности.

Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида:

- квартиры или комнаты,

- жилого дома,

- помещения или сооружения, указанных в под. 14 п. 1 ст. 407 НК РФ,

- хозяйственного строения или сооружения, указанных в под. 15 п. 1 ст. 407 НК РФ,

- гаража или машино-места.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований по месту нахождения налогооблагаемого имущества.

Дата публикации: 24.08.2022 09:30

При расчете налога на имущество физических лиц в 2022 году во всех регионах в качестве налоговой базы применяется кадастровая стоимость объектов недвижимости, внесенная в Единый государственный реестр недвижимости. В зависимости от того, сколько лет действует такой порядок определения налоговой базы в том или ином регионе, используются различные понижающие коэффициенты при расчете налога за 2021 год:

- 0.2 – для объектов недвижимости в Севастополе;

- 0.4 – в республиках Алтай и Крым, Алтайском и Приморском краях, Волгоградской, Иркутской, Курганской, Свердловской, Томской областях, Чукотском автономном округе;

- 0.6 – в республиках Дагестан и Северная Осетия — Алания, Красноярском крае и Смоленской области;

- для 74 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов недвижимости, включенных в перечень, а также образованных из них объектов, кроме гаражей и машино-мест) действует 10-процентное ограничение роста налога по сравнению с предшествующим налоговым периодом;

- 0.6 – в отношении новостроек за первый год их налогообложения в тех регионах, где налоговая база определяется исходя из кадастровой стоимости четвертый и последующие налоговые периоды (за исключением объектов недвижимости, включенных в перечень, а также образованных их них объектов, кроме гаражей и машино-мест).

Нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объекта налогообложения могут устанавливаться дополнительные налоговые льготы. Подробнее узнать о них можно в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Уважаемые жители Прикубанского округа!

Администрация Прикубанского внутригородского округа города Краснодара обращает Ваше внимание, что не позднее 1 декабря 2022 года необходимо заплатить налоги, в зависимости от имущества, которым вы владели в 2021 году: налог на имущество физических лиц, земельный налог, транспортный налог.

Налог на имущество нужно заплатить за:

— гаражи и машиноместа;

— другие объекты капитального строительства.

Налог на имущество начисляется только собственникам, указанным в документе о собственности на перечисленные объекты, его размер зависит от кадастровой стоимости объекта налогообложения.

Размер земельного налога, как и налога на имущество, зависит от кадастровой стоимости участка.

Транспортный налог платят граждане, на которых зарегистрированы:

— мотоциклы и другие транспортные средства.

Размер транспортного налога зависит от мощности двигателя транспортного средства. Кроме того, в отношении легковых автомобилей средней стоимостью от 3 млн. рублей исчисление налога производится с учетом повышающего коэффициента, который зависит от средней цены машины и срока, прошедшего с года его выпуска.

Узнать о льготах по всем имущественным налогам можно на сайте налоговой службы в разделе «Справочная информация о ставках и льготах».

Если уведомление не пришло ни по почте, ни в личный кабинет, то рекомендуем проявить инициативу и обратиться в налоговую инспекцию:

— через сервис «Обратиться в ФНС», размещенный на сайте ФНС России;

— через личный кабинет налогоплательщика физического лица;

— лично в налоговую, сообщив, что по имеющимся объектам собственности не пришло уведомление об уплате налогов.

Оплатить налоги можно любым удобным способом:

— через платёжные терминалы;

— в приложении мобильного банка;

— на портале Госуслуг;

— в личном кабинете налогоплательщика физического лица;

— с помощью Единого налогового платежа.

Чем грозит неуплата налогов?

Если обязанность по уплате в установленный срок (1 декабря) исполнена не будет, то кроме самого налога придётся заплатить еще и пени — за каждый календарный день просрочки по процентной ставке, равной 1/300 от действующей ключевой ставки Центрабанка России.

Как только общий долг превысит 10 тыс. рублей, налоговая служба начнёт судебную процедуру принудительного взыскания за счёт имущества должника. При этом должника ещё обяжут возместить все судебные издержки.

Дата публикации: 29.12.2022 10:00

В 2023 году при исчислении налогов в отношении транспортных средств и объектов недвижимости физических лиц за 2022 год будут применяться следующие изменения.

По транспортному налогу:

- изменены условия применения повышающих коэффициентов для расчёта налога. Так, с 2022 года отменены повышающие коэффициенты 1,1 и 2 в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. и от 5 до 10 млн руб., определяемой Минпромторгом России. Поэтому сформированный на 2022 год указанным ведомством Перечень легковых автомобилей средней стоимостью от 3 млн руб. применяется для исчисления налога с коэффициентом 3 только для легковых автомобилей средней стоимостью от 10 млн руб.;

- при расчете налога будут применяться изменения в системе налоговых ставок и льгот в соответствии с законами субъектов РФ.

По земельному налогу:

- для расчета налога за 2022 год будут применяться исключения из правила о недопустимости роста налога более чем на 10% по сравнению с предыдущим налоговым периодом. Теперь это ограничение не распространяется на участки, кадастровая стоимость которых поменялась в течение налогового периода из-за изменения их площади, категории земель, разрешенного использования. Также оно не применяется в отношении земельных участков, сведения о нарушениях в использовании которых представлены в налоговые органы органами Россельхознадзора и Росреестра;

- для исчисления налога будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков;

- в ряде регионов будут применяться новые результаты государственной кадастровой оценки земель, вступившие в силу с 2022 года. С ними можно ознакомиться, получив выписку из Единого государственного реестра недвижимости, в МФЦ или на сайте Росреестра.

По налогу на имущество физических лиц:

- для расчета налога за 2022 год во всех регионах (за исключением Донецкой и Луганской народных республик, Запорожской и Херсонской областей) в качестве налоговой базы используется кадастровая стоимость недвижимости. При этом для исчисления налога действуют понижающие коэффициенты:

0,4 – для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 – для 10 регионов (республик Алтай и Крым, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской, Томской областей, Чукотского автономного округа), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-процентного ограничения роста налога по сравнению с предшествующим периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы. Исключение – объекты, включенные в перечень, а также предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ;

0,6 в отношении объекта, образованного с четвертого периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) по кадастровой стоимости. Коэффициент применяется к первому налоговому периоду, за который исчисляется налог для данного объекта недвижимости. Исключение — объекты, внесенные в перечень, а также предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ; - 0,4 – для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 – для 10 регионов (республик Алтай и Крым, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской, Томской областей, Чукотского автономного округа), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-процентного ограничения роста налога по сравнению с предшествующим периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы. Исключение – объекты, включенные в перечень, а также предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ;

- 0,6 в отношении объекта, образованного с четвертого периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) по кадастровой стоимости. Коэффициент применяется к первому налоговому периоду, за который исчисляется налог для данного объекта недвижимости. Исключение — объекты, внесенные в перечень, а также предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ;

- будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения.

С информацией об изменении указанных ставок и льгот можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Единый налоговый платеж физического лица — что это? Ответить на данный вопрос — самое время. Налоговая уже вовсю рассылает уведомления за 2021 год. А у плательщиков еще достаточно времени, чтобы накопить на налоговый платеж.

Единый налоговый платеж — платим налоги по-новому

Единый налоговый платеж физического лица с 2019 года — это новый, альтернативный традиционному способ оплаты личных налогов физических лиц: транспортного, на имущество, землю, а с 2020 года и НДФЛ.

Раньше (этот способ действует и по сей день, и вы можете продолжать использовать его) перечислить имущественные налоги можно было только на основании налогового уведомления и только после его получения от налоговиков. При этом каждый налог требовалось оплачивать отдельной суммой на свой КБК. А деньги в бюджет нужно было отправить до истечения общего для всех трех налогов срока уплаты (по НК РФ это 1 декабря). Вносить платежи авансом не разрешалось. Такой разовый платеж в конце года мог быть не очень удобен налогоплательщикам, особенно если сумма оказывалась существенной.

Но с 2019 года, то есть начиная с налогов за 2018 год, произвести уплату имущественных налогов можно также единым налоговым платежом (ЕНП). Давайте посмотрим, что это такое и как этот платеж работает.

ЕНП — это определенная сумма денег, которую вы перечисляете на соответствующий счет Федерального казначейства в счет исполнения вашей обязанности по уплате транспортного, земельного налога или налога на имущество (ст. 45.1 НК РФ).

Периодичность внесения средств и конкретные суммы вы определяете самостоятельно. Примерно зная свои налоги, вы можете распределить их во времени и выбрать комфортную лично для вас схему оплаты.

Е.С. Григоренко — советник государственной гражданской службы РФ 2 класса, рассказал об ответственности физица, несвоевременно подавшего 3-НДФЛ, но имеющего переплату по единому налоговому платежу. Получите пробный бесплатный доступ к системе К+ и узнайте мнение чиновника.

Например, если суммарный налоговый платеж за год равен 15 000 руб., можно вносить около 1500 руб. каждый месяц. И тогда к сроку уплаты у вас уже будет накоплена сумма, необходимая для расчетов с бюджетом.

Вносить деньги вы можете любым удобным вам способом:

- через банк;

- Почту России;

- МФЦ;

- кассу местной администрации;

- сервис оплаты налогов на сайте ФНС;

- и самое удобное — через личный кабинет налогоплательщика, закладка «Мои налоги» / «Единый налоговый платеж».

При оплате ЕНП через сайт ФНС или в личном кабинете средства спишутся с вашей карты. Если вам понадобится подтверждающий платеж документ, вы можете распечатать его из мобильного банка или в офисе обслуживающей вас кредитной организации.

Причем оплачивать не обязательно лично, по вашей просьбе это может сделать кто угодно: супруг, родители, дети и даже просто знакомые.

КБК на единый налоговый платеж физического лица — 182 1 06 07000 01 1000 110.

Таким образом, единый налоговый платеж простыми словами — это копилка, где вы храните средства для оплаты налогов до наступления срока платежа.

Что дальше?

Итак, вы отложили определенную сумму ЕНП. И вот вам приходит налоговое уведомление. Что делать дальше?

А дальше вам нужно сравнить, сколько денег вы уже уплатили и сколько налогов вам предъявили налоговики. Если уплаченное покрывает начисления, ничего делать не нужно. Когда наступит платежный срок, налоговая спишет требуемую сумму автоматом. О соответствующем решении она должна сообщить вам в течение 5 дней.

Если денег в вашей копилке недостаточно, нужно либо довнести разницу на счет ЕНП, либо доплатить ее по реквизитам конкретного налога.

ВАЖНО! Средства ЕНП засчитываются не только в счет уплаты налогов за истекший год, но и в счет недоимки и пеней по ним, а также в счет оплаты процентов за отсрочку или рассрочку, если они у вас есть. При этом зачет производится последовательно, начиная с меньшей суммы. В первую очередь погашается недоимка, затем пени и проценты и только в последнюю очередь сами налоги.

Возврат единого налогового платежа

Вернуть вы можете:

- Всю сумму уплаченного ЕНП. Сделать это можно в любой момент времени. ЕНП — дело добровольное. Поэтому если вы оплатили его, а потом передумали, никто не имеет права ваши средства удерживать. Но имейте в виду, что возвращают платеж только полностью. Вернуть часть ЕНП, а часть оставить для уплаты налогов нельзя.

- Остаток платежа, который остался после зачета ЕНП в счет оплаты налогов — по истечении платежного срока.

Срок на возврат — 1 месяц с момента подачи заявления. Если ИФНС не уложится в эти временные рамки, будет должна вам проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ.

Если вы по каким-то причинам не можете своевременно уплатить налоги, то вы вправе запросить отсрочку или рассрочку по уплате налогов физических лиц. Как правильно это сделать, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Как видим, единый налоговый платеж — это достаточно удобный способ для «физиков» оплатить свои налоги. К тому же вы всегда можете передумать и забрать свои деньги назад. Если вы не успели опробовать ЕНП в этом году, можете брать его на вооружение в следующем.

Основные элементы налога на имущество физических лиц

В соответствии с п. 1 ст. 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

- объект;

- база;

- период;

- ставка;

- порядок и сроки уплаты, а также исчисления.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (п. 2 ст. 17 НК РФ).

Изучим более подробно специфику указанных элементов.

Налог на недвижимое имущество физических лиц

Соответствующим объектом по налогу на имущество физлиц может быть (п. 1 ст. 401 НК РФ):

- отдельный жилой дом (включая дачные строения);

- отдельное жилое помещение (в виде квартиры или комнаты);

- гараж, место для парковки;

- иного назначения здание либо сооружение;

- незавершенная постройка;

- комплекс объектов недвижимости единого назначения.

Общее недвижимое имущество многоквартирного дома не может быть признано объектом налогообложения (п. 3 ст. 401 НК РФ).

Налоговая база налога на имущество физических лиц

В 2021 году база по рассматриваемому налогу определяется на основе кадастровой цены объектов, рассмотренных нами выше, если это установлено законодательными актами субъекта РФ (п. 1 ст. 402 НК РФ). Если региональными властями не приняты нормы, по которым база формируется исходя из кадастровой цены недвижимости, то она определяется на основе инвентаризационной стоимости объектов, пока это допускается законом (п. 2 ст. 402 НК РФ). На основе только кадастровой стоимости уже с 2015 года определяется база по объектам, о которых сказано в п. 1 ст. 378.2 НК РФ, если эти объекты предназначены для использования в предпринимательской деятельности (п. 8 ст. 408, п. 3 ст. 402 НК РФ).

Как рассчитать налог на имущество физических лиц исходя из кадастровой стоимости? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В общем случае налоговая база по тому или иному объекту недвижимости равна его кадастровой стоимости за исключением тех случаев, когда налог платится (ст. 403 НК РФ):

- за квартиру — в этом случае кадастровая база по нему уменьшается на кадастровую цену 20 кв. м в ней (п. 3);

- комнату — в этом случае база по нему уменьшается на кадастровую цену 10 кв. м в ней (п. 4);

- жилой дом — в этом случае база по нему уменьшается на кадастровую цену 50 кв. м в нем (п. 5);

- единый комплекс объектов недвижимости, среди которых хотя бы одно жилое помещение или дом, — в этом случае база по нему уменьшается на 1 000 000 руб. (п. 6).

База на основе инвентаризационной цены равна соответствующей цене, умноженной на коэффициент-дефлятор, устанавливаемый законодательно.

Налоговый период и сроки уплаты налога на недвижимость физлиц

Налоговый период по рассматриваемому налогу — год (ст. 405 НК РФ). В соответствии с п. 1 ст. 409 НК РФ налог на недвижимость физлиц с 2016 года (т. е. с налога, начисляемого за 2015 год) должен уплачиваться до 1 декабря того года, что следует за налоговым. Уплачивается налог по факту получения от ФНС налогового уведомления. Перечислить платеж нужно в УФК по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Налог на имущество физлиц

Для исчисления налога на основе кадастровой и инвентаризационной стоимости применяются разные ставки. В обоих случаях они могут устанавливаться региональными властями — но в пределах, отраженных в НК РФ.

По кадастровой базе ставки могут быть установлены в величине не более (п. 2 ст. 406 НК РФ):

- 0,1%, если объект налогообложения — дом, жилое помещение, незавершенная постройка, единый комплекс, в котором есть хотя бы одно жилое помещение или дом, гараж, парковочное место, строение на даче площадью до 50 кв. м;

- 2%, если объект налогообложения определен в соответствии с условиями пп. 7, 10 ст. 378.2 НК РФ либо имеет кадастровую стоимость более 300 000 000 руб.;

- 0,5% — для любых других объектов.

По инвентаризационной базе ставки могут быть установлены в размере не более (п. 4 ст. 406 НК РФ):

- 0,1%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора не превышает 300 000 руб.;

- 0,1–0,3%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора составляет 300 000–500 000 руб.;

- 0,3–2%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора превышает 500 000 руб.

Если ставки по инвентаризационной базе не определены законом региона, то их величина будет составлять (подп. 2 п. 6 ст. 406 НК РФ):

- 0,1%, если инвентаризационная стоимость объекта не превышает 500 000 руб.;

- 0,3%, если инвентаризационная стоимость более 500 000 руб.

Региональные власти вправе дифференцировать ставки для обеих баз по объектам одной и той же категории, но отличающихся (п. 5 ст. 406 НК РФ):

- кадастровой (инвентаризационной) стоимостью;

- видом объекта;

- местом расположения;

- спецификой территориальной зоны, на которой они размещены.

Порядок исчисления налога на имущество физических лиц

Для того чтобы рассчитать налог в регионе, где приняты законы об исчислении налога на основе кадастровой цены (таких субъектов РФ — большинство), нужно знать:

- кадастровую и инвентаризационную цену объекта недвижимости;

- ставки — кадастровую и инвентаризационную;

- величину дефлятора;

- площадь объекта;

- величины понижающих коэффициентов;

- применимы ли в отношении исчисления налога льготы.

Какие льготы предусмотрены по налогу на имущество для физических лиц, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

При исчислении налога, если он окажется для региона 5-м годом начала применения расчета от кадастровой стоимости, не нужно будет учитывать в формуле его расчета:

- инвентаризационную стоимость, а также ставку, которая установлена для нее;

- дефлятор;

- понижающий коэффициент.

Налог на имущество физических лиц исчисляется с применением особой формулы, установленной НК РФ. Для полного года владения имуществом она выглядит так (п. 8 ст. 408 НК РФ):

Н = (Н1 — Н2) × К + Н2,

Н — исчисленный налог на имущество.

Н1 — налог по кадастровой базе.

Н2 — налог по инвентаризационной базе, рассчитанный за год, предшествующий началу введения в регионе расчета налога от кадастровой стоимости. Для 2014 года он определяется по правилам закона «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I, прекратившего свое действие с 2015 года, а для более поздних периодов начала введения в регионе расчета налога от кадастровой стоимости — по правилам закона региона, действовавшего в году, предваряющем начало расчета налога от кадастровой стоимости.

К — понижающий коэффициент, величина которого растет последовательно в течение первых 4 лет введения в регионе расчета налога от кадастровой стоимости, составляя соответственно 0,2; 0,4; 0,6 и 0,8.

Т. е. с 5-го налогового периода налог будет начисляться от кадастровой стоимости в полном объеме. Поскольку с 2021 года иной расчет налога, кроме как от кадастровой стоимости, будет прекращен, в регионах, начавших его делать позже 2016 года, смогут использовать право на применение понижающих коэффициентов не в полной мере.

Рассмотреть, как применяется данная формула, мы можем, изучив практический пример расчета величины налога.

Пример расчета суммы налога на имущество физических лиц

Предположим, что нужно рассчитать налог за 2021 год:

- мы начали платить налог на недвижимость с 2021 года и вправе применить понижающий коэффициент 0,2;

- у нас нет налоговых льгот (их специфику мы изучим чуть позже);

- у нас имеется квартира площадью 70 кв. м;

- кадастровая цена квартиры — 2 000 000 руб., инвентаризационная — 300 000 руб.;

- мы живем в Казани, где действует ставка 0,2% на кадастровую базу (решение Казанской городской думы от 20.11.2014 № 3-38) и 0,1% — для инвентаризационной при стоимости менее 500 000 руб. с учетом дефлятора (действуют нормы НК РФ, региональный НПА не принят).

Результат вычислений определяется в целых рублях.

Первым делом считаем показатель Н1. Для этого:

1. Вычисляем размер кадастровой налоговой базы:

- делим 2 000 000 (стоимость недвижимости) на 70 (площадь квартиры), получается 28 571 руб.;

- вычитаем из 70 кв. м «квартирный» вычет в размере 20 кв. м, получается 50 кв. м;

- умножаем первый результат на второй, получается 1 428 550 руб.

2. Определяем показатель Н1, умножив величину кадастровой базы на ставку 0,2%. Получается 2 857 руб.

Далее считаем показатель Н2. Для этого применяем ставку 0,1% к инвентаризационной базе, рассчитанной с учетом коэффициента-дефлятора за 2014 год:

Н2 = 300 000 × 1,216 × 0,1% = 365 руб.

Далее действуем по формуле:

1. Вычитаем из кадастрового налога Н1 инвентаризационный Н2, получается 2 492 руб.

2. Умножаем получившийся результат на понижающий коэффициент, установленный для первого года применения рассматриваемого расчета, и получаем 498 руб.

3. Добавляем к нему инвентаризационный налог Н2, получается 863 руб.

Таким образом, налог на недвижимость к уплате за 2021 г. составит 863 руб.

Выше мы отметили, что при исчислении налога на недвижимость физлиц могут браться в расчет льготы. Изучим данный аспект подробнее.