- Патентная система налогообложения (ПСН)

- В чем плюсы патентной системы?

- Как перейти на патент?

- Выгода применения УСН 2023

- Суммы выплат государству при ведении деятельности на УСН

- Трудоемкость учёта и отчётность на УСН

- Споры плательщиков УСН с налоговыми и судебными органами

- Что влияет на возможность выбора системы налогообложения

- Налог для УСН 2023

- Налоговый и отчётный периоды на УСН

- Расчёт авансовых платежей и налога на УСН

- Расчёт налога для УСН Доходы 6%

- Расчёт налога для УСН Доходы минус расходы 15%

- В чём суть единого налогового платежа

- Упрощённая система налогообложения (УСН)

- УСН «Доходы» или УСН «Доходы минус расходы»?

- Как перейти на УСН?

- Как перейти на другой режим налогообложения

- Учет разницы в расходах

- Пошаговая инструкция

- Расчет налога УСН за предыдущий год

- Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

- Уведомление о суммах налогах и взносов

- Совмещение режимов

- Какие налоги входят в состав ЕНП

- Как заполнить платежку на перечисление ЕНП

- Налог на профессиональный доход (НПД)

- Преимущества нового порядка уплаты налогов

- Ответственность за неуплату налогов

- Расчет налога УСН за текущий год

- Проводки по документу

- Декларация по УСН

- Схема для выбора системы налогообложения

- Отчисления за сотрудников

- Что можно сделать с переплатой по ЕНС

Патентная система налогообложения (ПСН)

Патентная система похожа на отменённый ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН. Самый удобный способ проверить, можете ли вы применять патент и рассчитать его стоимость, — калькулятор на сайте налоговой.

В чем плюсы патентной системы?

Не нужно сдавать налоговую отчётность. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Вам нужно вовремя оплатить патент и вести отдельную книгу учета доходов. Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Ваш фактический доход на неё не влияет и сумма патента не уменьшается на страховые взносы.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Если нет сотрудников, патент можно уменьшить полностью, если есть — максимум наполовину. Для этого в налоговую подают уведомление с расчётами.

Как перейти на патент?

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории. При необходимости можно получить несколько патентов.

Читайте подробнее о патенте в нашей статье Патентная система налогообложения: сколько платить и как перейти.

Выгода применения УСН 2023

Упрощённая налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учёта.

В нашем сервисе вы можете бесплатно подготовить уведомление о переходе на УСН (актуально на 2023 г.)

Упрощённая система объединяет два разных варианта налогообложения, отличающихся налоговой базой, ставкой и порядком расчёта налогов:

Всегда ли можно ли говорить о том, что УСН – это самая выгодная и простая для учёта система налогообложения? Однозначно на этот вопрос ответить нельзя, так как возможно, что в вашем конкретном случае упрощёнка будет и не очень выгодной, и не очень простой. Но надо признать, что УСН – это гибкий и удобный инструмент, который позволяет регулировать налоговую нагрузку бизнеса.

Сравнивать налоговые режимы надо по нескольким критериям, предлагаем вкратце пройтись по ним, отметив особенности упрощённой системы.

Суммы выплат государству при ведении деятельности на УСН

Речь здесь идёт не только о налогах, но и платежах на пенсионное, медицинское и социальное страхование работников. Такие перечисления называют страховыми взносами, а иногда зарплатными налогами (что некорректно с точки зрения бухучёта, но понятно для тех, кто эти взносы платит).

Налоговые ставки на упрощёнке значительно ниже, чем на общей системе налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, кроме того, регионы могут снижать ставку по некоторым видам деятельности до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи за счёт перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить исчисленный налог до 50%. ИП без работников на УСН вправе учесть всю сумму взносов, в результате чего при небольших доходах налог может быть снижен до нуля.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчёте налоговой базы, но такой порядок расчёта действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощённой системы.

Таким образом, УСН можно назвать самой выгодной для бизнеса налоговой системой. Менее выгодной, но только в некоторых случаях, упрощённая система может быть по сравнению с системой ПСН для индивидуальных предпринимателей.

Обращаем внимание всех ООО на УСН – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Трудоемкость учёта и отчётность на УСН

По этому критерию УСН также выглядит привлекательной. Налоговый учёт на упрощённой системе ведётся в специальной Книге учёта доходов и расходов (КУДиР) для УСН (бланк КУДиР для УСН, заполнение КУДиР). Юридические лица на упрощёнке ведут ещё и бухгалтерский учет, у ИП такой обязанности нет.

Подробнее: Как организовать ведение бухгалтерского учёта на УСН

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Подробнее: Образец заполнения новой формы налоговой декларации по УСН

Важно: в 2023 году сроки сдачи декларации УСН изменятся: организации должны отчитаться не позже 25 марта, а ИП — не позже 25 апреля. Кроме того, в рамках единого налогового платежа надо будет направлять уведомления с указанием суммы авансовых платежей.

Надо знать, что на УСН, кроме налогового периода, т.е. календарного года, есть ещё и отчётные периоды – первый квартал, полугодие, девять месяцев. Хотя период называется отчётным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР. Позже они будут учтены при расчёте налога по итогам года (примеры с расчётами авансовых платежей приведены в конце статьи).

Споры плательщиков УСН с налоговыми и судебными органами

Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается ещё и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчёте налоговой базы на этом режиме расходы не учитывают вообще.

К примеру, споры с налоговиками по признанию расходов при расчёте налога на прибыль и обоснованности убытков доводят бизнесменов до высших судебных инстанций (чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах). Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше. Закрытый, т.е. строго определённый, перечень расходов, которые можно учесть при расчете налоговой базы, приведен в статье 346.16 НК РФ.

Упрощенцам повезло и в том, что они не являются плательщиками НДС (кроме НДС при ввозе товаров в РФ), налога, который тоже провоцирует множество споров и сложен в администрировании, т.е. начислении, уплате и возврату из бюджета.

УСН намного реже приводит к выездным налоговым проверкам. На этой системе нет таких критериев риска проверок, как отражение в отчётности убытков при расчёте налога на прибыль, высокий процент расходов в доходах предпринимателя при расчете НДФЛ и значительная доля НДС к возмещению из бюджета. Последствия выездной налоговой проверки для бизнеса не относятся к теме данной статьи, отметим только, что для предприятий средняя сумма доначислений по её результатам составляет не один миллион рублей.

Получается, что упрощённая система, особенно вариант УСН Доходы, снижает риски налоговых споров и выездных проверок, и это надо признать её дополнительным преимуществом.

Пожалуй, единственным существенным минусом УСН является ограничение круга партнёров и покупателей теми, кому не надо учитывать входящий НДС. Контрагент, работающий с этим налогом, скорее всего, откажется от работы с упрощенцем, если только его расходы на НДС не будут компенсированы более низкой ценой на ваши товары или услуги.

Что влияет на возможность выбора системы налогообложения

Таких критериев немало, и среди них:

- вид деятельности;

- организационно-правовая форма – ИП или ООО;

- количество работников;

- размер получаемого дохода;

- региональные особенности налоговых режимов;

- стоимость основных средств на балансе предприятия;

- круг основных клиентов и потребителей;

- экспортно-импортная деятельность;

- льготная налоговая ставка для отдельных категорий налогоплательщиков;

- регулярность и равномерность получения доходов;

- возможность правильного документального подтверждения расходов;

- порядок выплат страховых взносов ИП за себя и за работников для ООО и ИП.

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать ведение бухгалтерского учета. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно, то есть сложной в учете, отчетности и взаимодействии с налоговыми органами.

Но для субъектов малого бизнеса есть более простые и выгодные налоговые режимы, такие как УСН, Патентная система налогообложения, ЕСХН, НПД. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах ООО или ИП должны удовлетворять ряду требований, таких как:

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Налог для УСН 2023

Давайте разберёмся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2023 году. Этот налог заменяет для предприятий налоги на прибыль, на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество оценивается по кадастровой стоимости. В частности, такой налог платят предприятия, которые являются собственниками торговых и офисных площадей.

Для ИП налог на УСН заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество, за рядом исключений.

Налоговый и отчётный периоды на УСН

Как мы уже разобрались выше, расчёт налога различается для УСН Доходы и УСН Доходы минус расходы ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчёта налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчётного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

- по итогам первого квартала – 28 апреля;

- по итогам полугодия – 28 июля;

- по итогам девяти месяцев – 28 октября.

Сам налог УСН рассчитывают по итогам года, учитывая при этом все уже внесённые авансовые платежи. Срок уплаты налога на УСН по итогам 2022 года:

- до 28 марта 2023 года для организаций;

- до 28 апреля 2023 года для ИП.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени. Если же не перечислен сам налог по итогам года, то дополнительно будет наложен штраф в размере 20% от неуплаченной суммы.

Расчёт авансовых платежей и налога на УСН

Рассчитывают авансовые платежи нарастающим, т.е. суммирующим итогом с начала года. При расчёте авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на ставку и заплатить эту сумму до 28 апреля.

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток перечисляют в бюджет до 28 июля.

Расчёт аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на ставку и полученная сумма уменьшается на уже уплаченные авансы. Оставшаяся сумма должна быть уплачена до 28 октября.

По итогам года рассчитаем окончательный налог – налоговую базу за весь год умножаем на применяемую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок не позже 28 марта (для организаций) или 28 апреля (для ИП).

Расчёт налога для УСН Доходы 6%

Особенность расчёта авансовых платежей и налога на УСН Доходы заключается в возможности уменьшать рассчитанные платежи на суммы перечисленных в отчётном квартале страховых взносов. Предприятия и ИП, имеющие работников, могут уменьшить налоговые платежи до 50%, но только в пределах сумм взносов. ИП без работников могут уменьшить налог без ограничения в 50%.

ИП Александров на УСН Доходы, не имеющий работников, получил доход в 1 квартале 150 000 руб. и уплатил в марте страховые взносы за себя в сумме 9 000 руб. Авансовый платеж в 1 кв. будет равен: (150 000 * 6%) = 9 000 рублей, но его можно уменьшить на сумму уплаченных взносов. То есть в этом случае авансовый платеж уменьшается до нуля, поэтому платить его не надо.

Во втором квартале был получен доход 220 000 руб., итого за полугодие, т.е. с января по июнь, общая сумма дохода составила 370 000 рублей. Страховые взносы во втором квартале предприниматель уплатил тоже в размере 9 000 рублей. При расчёте авансового платежа за полугодие его нужно уменьшить на уплаченные в первом и втором кварталах взносы. Посчитаем авансовый платёж за полугодие: (370 000 * 6%) – 9 000 – 9 000 = 4 200 руб. Платёж был своевременно перечислен.

Доход предпринимателя за третий квартал составил 179 000 рублей, а страховых взносов в третьем квартале он заплатил 10 000 рублей. При расчёте авансового платежа за девять месяцев сначала посчитаем весь полученный с начала года доход: (150 000 + 220 000 + 179 000 = 549 000 рублей) и умножим его на 6%.

Полученную сумму, равную 32 940 рублей, уменьшим на все выплаченные страховые взносы (9 000 + 9 000 + 10 000 = 28 000 рублей) и на перечисленные по итогам второго кварталов авансовые платежи (4 200 рублей). Итого, сумма авансового платежа по итогам девяти месяцев составит: (32 940 – 28 000 – 4 200 = 740 руб).

До конца года ИП Александров заработал еще 443 000 руб., и его общий годовой доход составил 992 000 рублей. В декабре он доплатил оставшуюся сумму страховых взносов 24 744 рубля*.

*Примечание: по правилам расчёта страховых взносов, действующим в 2023 году, взносы ИП за себя составляют 45 824 руб. плюс 1% от доходов, превышающих 300 тыс. руб. (992 000 – 300 000 = 692 000 * 1% = 6 920 руб.). При этом 1% от доходов можно заплатить по окончании года, до 1 июля 2024 года. В нашем примере ИП заплатил всю сумму взносов в текущем году, чтобы иметь возможность уменьшить налог по итогам 2023 года.

Рассчитаем годовой налог УСН: 992 000 * 6% = 59 520 руб., но в течение года были уплачены авансовые платежи (4 200 + 740 = 4 940 руб.) и страховые взносы (9 000 + 9 000 + 10 000 + 24 744 = 52 744 руб.).

Оставшийся налог по итогам года составит: (59 520 – 4 940 – 52 744 = 1 836 руб.), то есть налог почти полностью уменьшен за счёт выплаченных за себя страховых взносов.

Расчёт налога для УСН Доходы минус расходы 15%

Порядок расчёта авансовых платежей и налога при УСН Доходы минус расходы аналогичен предыдущему примеру с той разницей, что доходы можно уменьшить на произведённые расходы и налоговая ставка будет другой (от 5% до 15% в различных регионах). Кроме того, страховые взносы не уменьшают рассчитанный налог, а учитываются в общей сумме расходов, поэтому акцентировать на них внимание нет смысла.

Внесём поквартально доходы и расходы фирмы ООО «Весна», работающей на режиме УСН Доходы минус расходы, в таблицу:

Авансовый платеж по итогам 1 квартала: (1000 000 – 800 000) *15% = 200 000*15% = 30 000 рублей. Платёж был уплачен в срок.

Посчитаем авансовый платёж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 * 15% = 75 000 рублей минус 30 000 руб. (уплаченный аванс за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платёж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей. Отнимем от этой суммы уплаченные авансовые платежи за первый и второй квартал (30 000 + 45 000) и получим авансовый платёж по итогам 9 месяцев равный 39 000 рублей.

Для расчёта налога по итогам года суммируем все доходы и расходы:

- доходы: (1 000 000 + 1 200 000 + 1 100 000 + 1 400 000) = 4 700 000 рублей

- расходы: (800 000 +900 000 + 840 000 + 1 000 000) = 3 540 000 рублей.

Считаем налоговую базу: 4 700 000 – 3 540 000 = 1 160 000 рублей и умножаем на ставку 15% = 174 тыс. рублей. Вычитаем из этой цифры уплаченные авансовые платежи (30 000 + 45 000 + 39 000 = 114 000), оставшаяся сумма в 60 тыс. рублей и будет суммой налога к уплате по итогам года.

Для налогоплательщиков на УСН Доходы минус расходы есть ещё обязанность рассчитать минимальный налог в размере 1% от суммы полученных доходов. Он рассчитывается только по итогам года и уплачивается лишь в случае, когда начисленный в обычном порядке налог меньше минимального или отсутствует совсем (при получении убытка).

В нашем примере минимальный налог мог бы составить 47 тыс. рублей, но ООО «Весна» заплатило в общей сложности налог в размере 174 тыс. рублей, который превышает эту сумму. Если бы налог за год, рассчитанный указанным выше способом, оказался меньше, чем 47 тыс. рублей, то возникла бы обязанность заплатить минимальный налог.

В чём суть единого налогового платежа

Единый налоговый платёж для бизнеса аналогичен уже действующему ЕНП для физических лиц. Суть в том, что налогоплательщик перечисляет на единый счёт в Федеральном казначействе определённую сумму, которую дальше самостоятельно распределит ФНС.

ЕНП зачисляется в счёт выполнения обязанностей перед бюджетом в следующем порядке:

- недоимки;

- налог в рамках выбранной системы налогообложения, авансовые платежи, сборы, страховые взносы;

- пени;

- проценты;

- штрафы.

Если денежных средств для зачёта всех обязательных платежей недостаточно, то они зачисляются пропорционально обязательствам.

ЕНП применяется в отношении следующих платежей:

- НДС;

- налог на прибыль;

- НДФЛ;

- НДПИ;

- налог на УСН;

- налог на имущество организаций;

- транспортный налог;

- торговый сбор;

- страховые взносы, кроме взносов на травматизм.

Устанавливается единый срок для всех платежей — 28-ое число месяца после отчётного (налогового) периода.

Упрощённая система налогообложения (УСН)

УСН часто выбирают начинающие предприниматели. Она удобна потому, что вы будете платить один налог УСН вместо трёх налогов общей системы и отчитываться раз в год.

Прежде чем перейти на УСН, выберите объект — то, с чего вы будете платить налог:

- С доходов — по налоговой ставке от 1 до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- С разницы между доходами и расходами — по налоговой ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

При доходах от 150 до 200 млн ₽ и при количестве сотрудников от 100 до 130 бизнес ставка повышается: до 8% для УСН «Доходы» и до 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел лимит в 150 млн ₽ дохода или 100 сотрудников.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

На УСН разобраться с отчетностью получится даже без бухгалтера. А сервисы электронной бухгалтерии, такие как Контур.Эльба, облегчают эту задачу. Эльба формирует отчеты за несколько понятных шагов и отправляет их в налоговую через интернет. Вы можете быстро создавать счета и акты для клиентов, автоматически отслеживать поступления и списания по банку и получать уведомления о сроках отчётности — даже со своего мобильного. А со сложными вопросами можно обратиться к бухгалтеру прямо в сервисе.

Если вашему ИП меньше 3 месяцев, бесплатно пользуйтесь всеми возможностями Эльбы целый год.

УСН «Доходы» или УСН «Доходы минус расходы»?

Примерно определите планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

- УСН «Доходы» выгоднее применять, если у вас небольшой объем расходов — менее 70% от доходов, или расходы сложно подтвердить документами. Хорошо подойдёт для консультационных услуг или, например, для сдачи недвижимости в аренду.

- УСН «Доходы минус расходы» выгоднее при следующих условиях: большой объем расходов — больше 70–80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными; если для вашего вида деятельности установлена льготная ставка в регионе (в большинстве регионов, нужно чтобы доход от нее был не менее 70% от общего дохода). При торговле выгоднее применять «Доходы минус расходы».

Ориентироваться на долю расходов 70-80% стоит только, если в вашем регионе стандартные ставки: 6% на «Доходах» и 15% на «Доходах минус расходах». Расчёт будет точнее, если вы проверите свою ставку на сайте налоговой в разделе «Особенности регионального законодательства» или зададите вопрос своей инспекции напрямую. Затем посчитайте, сколько налогов + взносов вы заплатите на двух видах УСН. Не забудьте учесть, что УСН «Доходы» уменьшается на страховые взносы: фиксированные и 1% от выручки больше 300 000 ₽.

Как перейти на УСН?

Чтобы выбрать эту систему налогообложения подайте уведомление в налоговую: в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года. Для некоторых компаний установлены ограничения на применение УСН: закрытые виды деятельности, годовой доход превышает 150 млн рублей, открыты филиалы и представительства, уставный капитал больше 25% состоит из вклада другой организации.

Узнайте подробности в статье «Упрощённая система налогообложения в 2022 году».

Как перейти на другой режим налогообложения

ИП может менять систему налогообложения. Раз в год можно перейти с одного режима на другой при общей системе, УСН и ЕСХН. Еще раз в год можно поменять объект налогообложения при упрощенке: перейти с «Доходы» на «Доходы минус расходы» или наоборот.

Заявление о переходе на УСН и ЕСХН или смене объекта при упрощенке подается до 31 декабря. Заявить в налоговую по месту жительства ИП о возврате с УСН на общую систему можно до 15 января. Например, если подали заявление в сентябре 2021, работать на другом режиме начнете с января 2022.

В течение года можно переходить на патент и НПД. Заявление на патент подают за 10 рабочих дней до начала патентной деятельности. Например, работать на патенте с 1 марта 2022 года можно, если подать заявление до 14 февраля 2022.

На НПД можно перейти в любой момент в течение года.

Если ИП потеряет право на патент или НПД, вернуться снова можно с 1 января следующего года. При потере права на патент или НПД предприниматель вернется на тот режим, на котором он был до того: общий, УСН или ЕСХН. Налоги на общем режиме, УСН или ЕСХН придется платить так, как если бы предприниматель применял их с начала года.

Если только создаете ИП, подайте заявление на УСН или ЕСХН сразу или в течение 30 дней после регистрации, иначе вам автоматически присвоят ОСН.

В верхней части уведомления укажите ИНН и КПП. Если их нет — ставьте прочерки.

Пункт «Представляется в налоговый орган (код)». Если вы подаете уведомление и одновременно регистрируете ИП, ставьте прочерк. Если ИП уже зарегистрирован, пишите код налоговой инспекции.

Пункт «Признак налогоплательщика (код)». Если вы подаете уведомление и одновременно регистрируете ИП, ставьте 1. Если ИП уже зарегистрирован, ставьте 2.

В пункте «Переход на упрощенную систему налогообложения» ставьте 2.

В пункте «В качестве объекта налогообложения выбраны» укажите удобную для вас схему налогообложения.

В пункте «Год подачи уведомления» укажите год подачи.

Если ИП потерял право на упрощенную систему налогооблажения, он обязан перейти на ОСН. Так бывает, если в штате появилось больше 130 сотрудников или за год заработали больше 219,2 млн рублей.

Если ИП нарушает требования УСН, ему придется за весь квартал заплатить налоги так, как если бы он работал на ОСН.

Уведомление о переходе подают в течение первых 15 дней месяца, который следует за кварталом, когда перестали соблюдаться условия для спецрежима. Если вы ничего не нарушали, а просто прекратили деятельность, по которой применялась УСН, все равно надо сообщить в налоговую в течение 15 рабочих дней.

Снова вернуться на упрощенку можно не раньше, чем через год после утраты права на нее.

Учет разницы в расходах

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

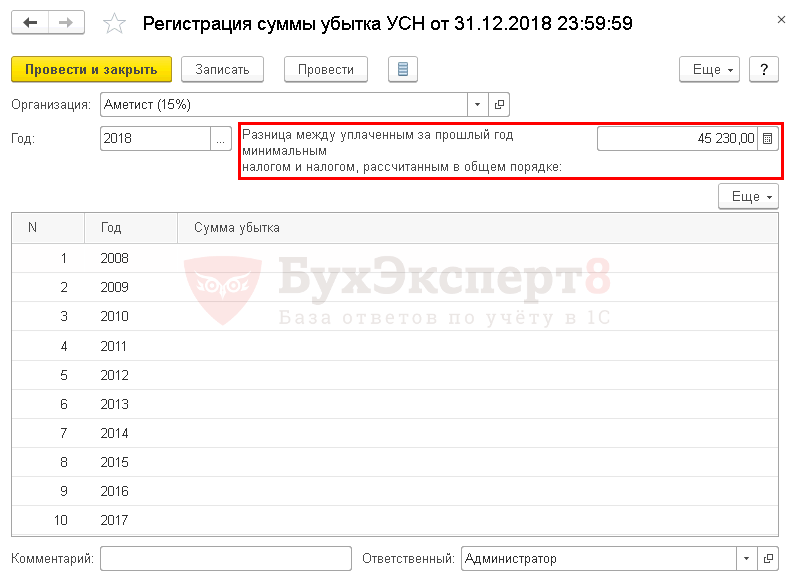

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- – 2018, т.е. год, в расходах которого учитывается разница.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 45 230, т.е. разница по итогам прошлого налогового периода.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Документ проводки и движения по регистрам не создает.

Пошаговая инструкция

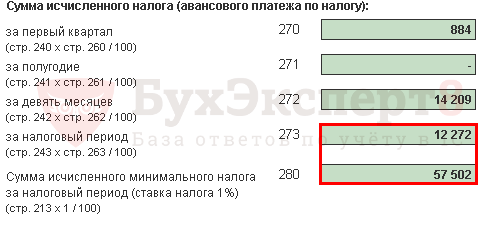

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Расчет налога УСН за предыдущий год

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

- стр. 273 – сумма исчисленного налога за налоговый период;

- стр. 280 – сумма исчисленного минимального налога.

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре по кнопке Справки-расчеты — Расчет налога УСН.

Разница за 2017 год составила:

Единый налоговый платеж, единый налоговый счет, сальдо ЕНС

Для начала давайте разберемся с несколькими терминами, с которыми придется иметь дело в новом механизме уплаты налогов и взносов.

Единый налоговый платеж, или ЕНП, — это деньги, которые фирма или перечисляет на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Внести больше денег можно, они никуда не денутся. Но делать это не обязательно.

Также к ЕНП относятся деньги, которые:

- ИФНС взыскала с налогоплательщика при неуплате налогов или взносов;

- причитаются налогоплательщику по тем или иным основаниям. Это, например, возмещаемый НДС или предоставленный вычет, проценты на суммы налогов, взносов, пеней или штрафов, излишне взысканных налоговиками.

По общему правилу обязанность по уплате налогов, взносов и сборов считается исполненной со дня перечисления денег в качестве ЕНП в бюджет. Внести ЕНП за организацию или может и третье лицо. Тогда при переводе денег оно указывает ИНН плательщика или налогового агента, за которого перечисляет ЕНП.

Единый налоговый счет, или ЕНС, — счет, на котором учитываются:

- деньги компании или ИП, перечисленные или признанные как ЕНП;

- совокупная обязанность плательщика перед бюджетом. Это все налоги, взносы, пени, штрафы и проценты, которые он должен заплатить, а также суммы, которые надо вернуть в бюджет.

Налоговые инспекторы будут вести ЕНС отдельно по каждому плательщику — фирме или ИП. Зачисленную на счет сумму ИФНС сама распределит на конкретный налог или взнос. При этом она будет ориентироваться на суммы, указанные в декларации или расчете, либо в специальном уведомлении, о котором расскажу дальше.

Все поступления на ЕНС налоговая инспекция будет засчитывать в счет уплаты налогов в такой очередности:

- Налоговая задолженность — начиная с наиболее ранней.

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате.

- Пени.

- Проценты.

- Штрафы.

Если на дату платежа на ЕНС денег недостаточно, их распределят пропорционально суммам к уплате. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по одному платежу.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Узнать о состоянии ЕНС можно в личном кабинете налогоплательщика — компании либо в бухгалтерской учетной программе. Кроме того, такую информацию можно запросить в своей налоговой. Подав заявление по утвержденной форме, там можно заказать справки:

- о наличии положительного, отрицательного или нулевого сальдо ЕНС;

- о принадлежности денег, перечисленных в качестве ЕНП;

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Первые две справки должны выдать в течение пяти рабочих дней со дня поступления запроса, а третью — в течение 10 рабочих дней.

Сальдо ЕНС — это разница между единым налоговым платежом и совокупной обязанностью. Сальдо может быть:

- положительным, когда сумма перечисленного ЕНП больше совокупной обязанности. Условно, это переплата. Плательщик может либо оставить ее на едином счете в счет будущих платежей, либо вернуть или зачесть. Как это сделать, расскажу ниже;

- отрицательным, когда сумма ЕНП меньше совокупной обязанности. То есть возникает недоимка. В этом случае налоговики начислят пени и выставят плательщику требование, а если тот его не исполнит — спишут деньги с его банковского счета;

- нулевым, когда в бюджет перечислили ровно ту сумму, которую должны.

Сальдо ЕНС на 1 января 2023 года ИФНС сформирует сама по имеющимся у нее данным. Но не будет учитывать переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку.

Однако предварительное сальдо ЕНС можно узнать еще до нового года, сообщает налоговая служба. Для этого надо лично обратиться в свою инспекцию, там выдадут сообщение о состоянии расчетов с бюджетом. Если данные в документе некорректны, налоговики рекомендуют провести совместную сверку.

Уведомление о суммах налогах и взносов

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности, либо отчетность по ним вообще не надо сдавать, надо представлять в ИФНС уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год. Ведь только так инспекция поймет, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

- ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

- ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 за каждый документ.

Сведения в уведомлении можно уточнить в любой момент до того, как наступит срок уплаты налога или взноса. Но налоговые инспекторы учитывают суммы только до дня подачи соответствующей декларации или расчета. Если данные в отчетности и в уведомлении противоречат друг другу, верными считаются данные из отчетности.

Если плательщик подал уведомление, где в реквизитах есть ошибка, надо подать новое уведомление с верными реквизитами и только по той обязанности, по которой произошла ошибка.

Если нужно изменить сумму, действуйте так:

- Создайте новое уведомление, например в личном кабинете. В нем повторите верные данные, это КПП, КБК, ОКТМО, период, а сумму впишите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные, надо:

- Создать новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если налогоплательщик не сдаст вовремя декларацию, то через 10 рабочих дней после окончания срока ее представления налоговики вернут на ЕНС суммы, ранее разнесенные на основании уведомления.

Плательщик, который с начала 2023 года ни разу не подавал в ИФНС уведомление об исчисленных суммах, вправе представлять обычные платежки на каждый налог. Но важно правильно их заполнять и проставлять в них статус плательщика «02». Из платежки инспектор должен точно видеть, какой это бюджет, что за платеж, какой у него период и какую сумму надо внести.

В случае ошибки уточнить такую платежку как прежде, по заявлению, не получится. Это можно сделать, только подав уведомление. Но после этого вы уже не сможете платить налоги отдельными платежками на разные КБК, а должны будете подавать уведомления по общим правилам.

Совмещение режимов

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ПСН, а перевозки, которые осуществляются от случая к случаю, облагать налогом на УСН. Если наоборот – перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ПСН, а торговлю – на УСН.

Какие режимы можно совмещать? Комбинаций не так много: ОСНО и ПСН или ПСН и УСН. Нельзя совмещать ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН. Режим НПД вообще ни с чем нельзя совмещать.

При выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН или размер региональной налоговой ставки для УСН устанавливается местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от множества нюансов. В вашем конкретном случае рекомендуем обращаться к специалистам, которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

Какие налоги входят в состав ЕНП

Единым платежом можно уплатить:

- налог на прибыль;

- НДС, включая налог при импорте из стран ЕАЭС;

- НДФЛ;

- страховые взносы, кроме взносов на травматизм;

- имущественные налоги: налог на имущество, транспортный и земельный налоги;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- спецрежимные налоги: налог при УСН; налог при АУСН, ЕСХН; налог при ПСН;

- торговый сбор.

А вот эти платежи можно уплачивать как в составе ЕНП, так и отдельно:

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов;

- налог на профессиональный доход.

Всегда отдельно от ЕНП нужно платить:

- взносы на травматизм;

- любую госпошлину, например за выдачу лицензии или регистрацию недвижимости.

Как заполнить платежку на перечисление ЕНП

Утвержденных правил заполнения платежки на ЕНП еще нет. Налоговая служба на промостранице сообщила, что платежку можно будет сформировать в сервисе «Уплата налогов и пошлин», заполнив только плательщика и сумму платежа.

Реквизиты и образец платежки на ЕНП также есть на промостранице. Деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты.

- КПП — это всегда КПП организации, даже если платится налог за обособленное подразделение. У предпринимателей КПП нет, они этот реквизит не заполняют.

- КБК — 18201061201010000510.

- Назначение платежа — Единый налоговый платеж.

Первый раз составить платежку на ЕНП надо не позднее 30.01.2023, потому что 28 января 2023 года выпадает на выходной, субботу. Перечислить ЕНП раньше — 09.01.2023 — надо только тем, кто не заплатил до конца 2022 года НДФЛ с зарплаты, отпускных и больничных за декабрь.

Налог на профессиональный доход (НПД)

Если оказываете услуги физлицам, ставка налога составит 4% от дохода, если юридическим лицам — 6%. Совмещать самозанятость с другими режимами нельзя. Это значит, что индивидуальный предприниматель на УСН, решивший перейти на НПД, должен отказаться от упрощёнки.

Самозанятые могут оказывать услуги, выполнять работы и продавать товары собственного производства. Перепродажа и агентская деятельность — под запретом. Привлечь сотрудников по трудовому договору тоже не получится. Максимальный доход не должен превышать 2,4 млн рублей в год.

Преимущества нового порядка уплаты налогов

ФНС уверяет, что с появлением ЕНП и ЕНС бизнесу будет легче и комфортнее работать по нескольким причинам.

- Станет проще вносить обязательные платежи. Вместо множества платежек на каждый вид налога и взноса с кучей реквизитов, в которых люди постоянно ошибаются, надо заполнить только одну платежку на перечисление ЕНП. В ней только ИНН и сумма к перечислению, а налоговики сами распределят эти деньги в счет уплаты налогов, взносов, пеней и так далее.

- Единый срок уплаты налогов и взносов, а также сдачи налоговой отчетности позволит не держать в голове несколько дат.

- Исключается ситуация, когда у плательщика одновременно есть задолженность по одним налогам и переплата по другим. Кроме того, больше не будет невыясненных платежей. Уточнения и зачеты будут происходить автоматически, а пени — начисляться на общую задолженность плательщика по ЕНС.

- Сократятся сроки для возврата налога и снятия блокировки по счету — все будут делать за один день.

- Плательщик будет всегда понимать свой баланс расчетов с бюджетом по всем налогам и взносам: либо у него переплата, либо недоимка. Вся детализация начислений и уплаты налогов видна в личном кабинете на сайте ФНС в режиме онлайн.

Как будет на практике, узнаем через время.

Ответственность за неуплату налогов

Компания может получить штраф и пени за ошибки в отчетности и суммах налога или просрочку платежей. Сумма штрафа зависит от того, намеренная это ошибка или случайная:

- случайная — штраф 20% от суммы неуплаты;

- намеренная — 40%. Если, конечно, налоговая докажет намеренность действий.

Директор может получить штраф от 5 до 10 тысяч рублей, дисквалификацию на срок до двух лет или уголовный срок. Все зависит от того, какую сумму недоплатили в бюджет, случайно или намеренно, первое это нарушение или нет.

Расчет налога УСН за текущий год

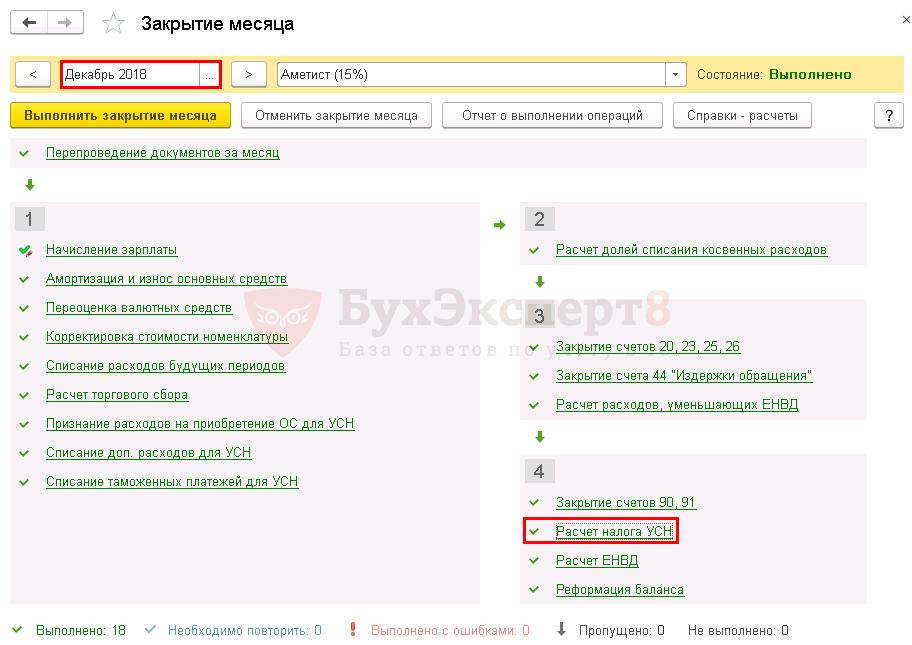

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

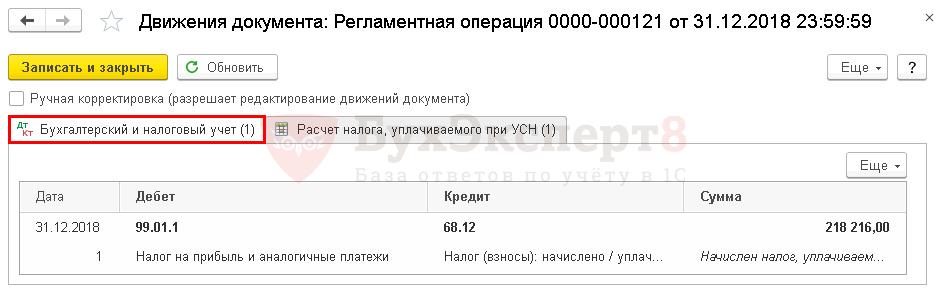

Проводки по документу

Документ формирует проводки:

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Схема для выбора системы налогообложения

Общий план по выбору системы налогообложения такой:

- Проверьте, для вашей сферы деятельности патент или налог на профессиональный доход — НПД.

- Если НПД и патент подходят, проверьте ограничения по этим спецрежимам. Например, на НПД нельзя нанимать работников, а на патенте можно нанять не больше 15 человек.

- Если не можете работать на НПД и патенте, выбирайте УСН. Здесь возможны два варианта: платить налоги с доходов или с доходов за минусом расходов. Если расходы больше 60% от доходов, лучше работать по системе «Доходы минус расходы». На упрощенке есть свои ограничения.

- Если работаете в сельском хозяйстве, подойдет ЕСХН — единый сельскохозяйственный налог.

- Если ничего из этого не подходит или собираетесь работать с компаниями, которые применяют НДС, придется выбрать общую систему налогообложения.

А теперь подробнее о каждой системе налогообложения.

Отчисления за сотрудников

Если в компании работают сотрудники, за них придется платить НДФЛ и страховые взносы.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплаты, отпускные, больничные. Исключения — пособия по беременности и родам, выплаты по увольнению в пределах трех среднемесячных заработков, компенсации за вред здоровью на производстве и некоторые другие. Если доход работника будет больше 5 млн в год, свыше этой суммы налог удерживается по ставке 15%.

По НДФЛ компания выступает налоговым агентом. Она не платит налог из своих денег, а вычитает из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана заплатить взносы за сотрудников, даже если у нее не было доходов:

- на пенсионное страхование — 22% от зарплаты сотрудника;

- взносы на травматизм — от 0,2 до 8,5%. Ставка зависит от уровня риска на рабочем месте: взносы за офис-менеджера и шахтера будут разными.

Чтобы защитить собственников бизнеса, государство установило лимиты. Если зарплата сотрудника за 2022 год превысила 1 032 000 , компания не платит взносы на социальное страхование с суммы превышения. В 2021 году лимит был меньше — 966 000 . А если превысила 1,565 млн рублей, компания платит взносы на пенсионное страхование по тарифу 10%, а не 22%.

Тарифы на медицинское страхование и страхование от травматизма не уменьшаются, сколько бы сотрудник ни зарабатывал.

Для средних и малых предприятий действуют пониженные тарифы страховых взносов с части зарплаты каждого сотрудника, превышающей минимальный размер оплаты труда — МРОТ:

- на пенсионное страхование — 10% вместо 22%;

- на социальное — 0% вместо 2,9%;

- на медицинское — 5% вместо 5,1%.

МРОТ на 2022 год составляет 13 890 .

Существуют и другие льготы — например, для ИТ-компаний ставки взносов составляют:

- на пенсионное страхование — 6% вместо 22%;

- на социальное — 1,5% вместо 2,9%;

- на медицинское — 0,1% вместо 5,1%.

С зарплат на работах, которые дают право на досрочную пенсию, если условия труда на них признаны вредными или опасными, уплачиваются дополнительные взносы на пенсионное страхование — от 2 до 9%.

Что можно сделать с переплатой по ЕНС

Когда на ЕНС возникает положительное сальдо, это, по сути, переплата. Есть два способа ею распорядиться.

Способ 1. Зачесть переплату в счет:

- предстоящих платежей по налогам, сборам и взносам;

- исполнения решений налоговиков либо погашения налоговой задолженности, по которой истек срок взыскания, до вступления в силу судебного акта о восстановлении срока или о взыскании этих сумм;

- уплаты обязательных платежей за любое другое лицо, если надо погасить чужой долг.

Заявление о зачете подается электронно через спецоператора или через личный кабинет налогоплательщика. Срок подачи заявления не ограничен. Получив заявление, налоговая должна провести зачет на следующий рабочий день.

Если ИФНС произвела зачет в счет исполнения предстоящей обязанности по уплате конкретного налога, вы можете передумать и обратиться с заявлением об отмене зачета полностью или частично. Отменяют зачет последовательно начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

переплата зачтена в счет уплаты налога за другое лицо или по иному основанию, отменить зачет не получится.

Для погашения недоимок, пеней и штрафов за счет переплаты подавать заявление больше не нужно — налоговики должны сами зачитывать их за счет имеющихся на ЕНС денег.

Способ 2. Вернуть переплату на банковский счет:

- по заявлению о возврате — в электронном виде или на бумаге. ИП может подать его в составе декларации

- по решению инспекции о возмещении НДС или акциза;

- по решению ИФНС о предоставлении вычета НДФЛ в упрощенном порядке.

Поручение о возврате налоговая инспекция должна направить в Федеральное казначейство не позднее следующего дня после получения заявления или принятия решения о возмещении НДС или акциза. Казначейство должно вернуть деньги не позднее дня, следующего за днем получения такого поручения от налоговиков.