Цена, устанавливаемая в хозяйственных операциях между различными подразделениями единой компании или между участниками единой группы компаний — это трансфертная цена. Деятельность по установлению цен между такими компаниями называется трансфертным ценообразованием.

В письме представлены 8 судебных дел, решения по которым вынесены в пользу налоговиков. Разберем некоторые из них.

Что такое ТЦО в теории и как это происходит на практике, на базе большого количества доступных примеров расскажут на семинаре.

Приходите. Будет интересно как специалистам, которые только начинают изучать новый раздел НК, так и опытным профессионалам.

В данной статье рассмотрены изменения, которые произошли с 1 января 2023 г. в налоговом законодательстве для индивидуальных предпринимателей.

Так, с 1 января 2023 г. вступила в силу новая редакция главы 32 Налогового кодекса Республики Беларусь, регулирующая порядок применения упрощенной системы налогообложения (УСН).

Новыми положениями главы 32 Налогового кодекса не предусмотрено право индивидуальных предпринимателей на применение УСН.

Учитывая изложенное, с 1 января 2023 г. индивидуальные предприниматели не вправе применять УСН независимо от осуществляемого ими вида деятельности и обязаны с указанной даты уплачивать подоходный налог с физических лиц в отношении доходов, полученных от осуществления предпринимательской деятельности. В то же время вместо уплаты подоходного налога с физических лиц отдельные категории таких индивидуальных предпринимателей вправе применять систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц.

Кроме того, Законом Республики Беларусь от 30 декабря 2022 г. № 230-З «Об изменении законов по вопросам налогообложения» в Налоговый кодекс внесены изменения, которые коснулись индивидуальных предпринимателей.

В статье рассмотрено, что изменилось для индивидуальных предпринимателей с 2023 г. в исчислении и уплате единого налога с индивидуальных предпринимателей и иных физических лиц и подоходного налога с физических лиц в связи с принятием вышеуказанного закона

Москва. 27 октября. INTERFAX.RU — Единый налоговый вычет в размере 400 тыс. рублей до конца 2022 года может быть распространен на долгосрочные договоры страхования жизни, сообщил директор департамента финансовой политики Минфина РФ Иван Чебесков, выступая на Форуме лидеров страхового рынка в четверг.

Это решение позволит в несколько раз расширить возможности предоставления льгот клиентам страховщиков жизни по долгосрочным накопительным договорам. В настоящее время для страхователей действует вычет 120 тыс. рублей.

Подготовка мер стимулирования страхователей к заключению долгосрочных договоров накопительного страхования ведется Минфином давно, распространение единого налогового вычета на долгосрочное страхование жизни потребует внесения изменений в законодательство.

«Мы планируем внедрить единый налоговый вычет, который в том числе будет распространяться на такие долгосрочные договоры страхования жизни. Таким образом, 400 тыс. рублей будет вычет на входе, а на выходе, если договор сроком более 10 лет, его владельцу не нужно будет платить налог на доход по таким инвестициям», — отметил Чебесков.

Минфин совместно с ВСС также обсуждает механизм гарантирования договоров страхования жизни. Порядок гарантирования будет строиться «по аналогии с защитой банковских вкладов, механизм похожий, через АСВ (Агентство по страхованию вкладов — ИФ), добавил Чебесков. «Предполагается, что такие договоры страхования жизни будут гарантированы в случае банкротства страховщика и отзыва лицензии, будет возможна компенсация в объеме до 1,4 млн рублей, как сейчас это работает по вкладам», — пояснил Чебесков.

Он напомнил, что недавно депутаты внесли в Госдуму законопроект о долевом страховании жизни. «Мы совместно с ВСС и ЦБ активно развивали это направление и работали над законодательной инициативой. ДСЖ, по сути, предоставляет возможность гражданам застраховывать свою жизнь, а также инвестировать часть премии в паевые инвестиционные фонды, формировать инвестиционные стратегии долгосрочные, а также совмещать все плюсы, которые есть у страхового продукта, такие как особенности при наследовании, с плюсами, которые есть у инвестиционных продуктов паевых инвестиционных фондов. Это, в том числе прозрачность ценообразования, пенсионного вознаграждения управляющего и возможность собственного выбора стратегии. На наш взгляд, это может стать тем инструментом, который может помочь гражданам сберегать и стать инструментом долгосрочного финансирования инвестиций в экономике», — сообщил Чебесков.

- Уважаемые пользователи!

- «Тольяттиазот»

- Налоговая базаПравить

- СсылкиПравить

- 30 июня 2022 года парламент Кипра принял поправки в налоговое законодательство в части правил по установлению цен сделок между взаимозависимыми лицами, которые вводятся в действие с 1 января 2022 года. Изменениями в Закон о налоге на прибыль, в частности, было расширено количество сделок, подлежащих контролю. В свою очередь, Закон об оценке и сборе налогов был дополнен мерами ответственности за нарушение требований к подаче документации по трансфертному ценообразованию и сводной таблицы, содержащей информацию о сделках с взаимосвязанными лицами (сводной информационной таблицы).

- ОтчётностьПравить

- ДеятельностьПравить

- Единый налог на вменённый доход

- Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

Уважаемые пользователи!

Просим Вас внимательно ознакомиться с порядком приёма и рассмотрения в Федеральной налоговой службе заключений по результатам независимой антикоррупционной экспертизы, направляемых в электронном виде.

Данный сервис является дополнительным средством для направления в Федеральную налоговую службу в электронном виде заключений по результатам независимой антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов в соответствии с Федеральным законом от 17 июля 2009 года № 172-ФЗ «Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов», а также утвержденными постановлением Правительства Российской Федерации от 26 февраля 2010 года № 96 Правилами проведения антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов и Методикой проведения антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов.

- 1. Правом направления заключений (на бумажном носителе и (или) в форме электронного документа) по результатам независимой антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов обладают юридические или физические лица, аккредитованные Министерством юстиции Российской Федерации в качестве экспертов по проведению независимой антикоррупционной экспертизы нормативных правовых актов и проектов нормативных правовых актов.

- 2. Поступившие заключения рассматриваются в течение 30 дней со дня их регистрации. Заключение по результатам независимой антикоррупционной экспертизы носит рекомендательный характер и подлежит обязательному рассмотрению.

- 3. По результатам рассмотрения гражданину или организации, проводившим независимую экспертизу, направляется мотивированный ответ, за исключением случаев, когда в заключении отсутствует предложение о способе устранения выявленных коррупциогенных факторов.

- 5. В случае, если поступившее заключение по результатам независимой антикоррупционной экспертизы не соответствует форме, утвержденной приказом Министерства юстиции Российской Федерации от 21 октября 2011 года № 363 «Об утверждении формы заключения по результатам независимой антикоррупционной экспертизы», такое заключение возвращается не позднее 30 дней после его регистрации с указанием причин.

Если Вы заметили на сайте опечатку или неточность, мы будем признательны, если Вы сообщите об этом.

Выделите текст, который, по Вашему мнению, содержит ошибку, и нажмите на клавиатуре комбинацию клавиш: Ctrl + Enter или нажмите сюда.

«Тольяттиазот»

Дело № А55-1622/2018 о споре ФНС по КНП № 3 с ПАО «Тольяттиазот»

ФНС на основании извещения о контролируемых сделках была проведена проверка полноты исчисления и уплаты налогов, которой установлено, что Общество совершило в 2012 году внешнеторговые сделки по реализации на экспорт аммиака жидкого безводного марки Ак по магистральному аммиакопроводу с взаимозависимой компанией NITROCHEM DISTRIBUTION AG.

По результатам проведенной проверки установлено, что Общество неправомерно применило метод сопоставимой рентабельности для определения рыночной стоимости товара по сделкам, заключенным с взаимозависимым лицом — NITROCHEM DISTRIBUTION AG на реализацию аммика на экспорт.

ФНС для определения для целей налогообложения соответствия цен, примененных в контролируемых сделках с NITROCHEM DISTRIBUTION AG, рыночным ценам, применила метод сопоставимых рыночных цен, используя данные, предоставленные информационно-ценовыми агентствами Аргус Медиа и Fertecon, установив занижение налоговой базы налогоплательщиком по налогу на прибыль за 2012 год.

Налогоплательщик полагал, что налоговый орган неправомерно применил метод сопоставимых рыночных цен, поскольку им не учтена неприменимость котировок агентства, рассчитанных на основе спотовых сделок, со сделками Общества, которые не являются спотовыми. По мнению Общества, Суды не учли мнение Аргус Медиа в подготовленной по запросу общества методике определения диапазона рыночных цен на аммиак на базисе поставки «FOB Южный».

Налогоплательщик также полагал, что при определении рыночной цены на основе котировок информационно-ценовых агентств налоговый орган неправомерно признал рыночной ценой единственную котировку и неправильно определил дату, на которую определяется сопоставимая цена.

Также Общество считало необоснованным вывод налогового органа о невозможности использования избранного налогоплательщиком метода — метода сопостовимой рентабельности, а также недоказанным взаимозависимость Общества с NITROCHEM DISTRIBUTION AG.

Суды признали оспариваемое решение налогового органа соответствующим налоговому законодательству, в связи с чем не нарушающим права и законные интересы Общества в сфере осуществления предпринимательской деятельности и постановили взыскать с Общества доначисленные ФНС суммы налога и пени.

Суды указали, что примененный налогоплательщиком метод, исходя из условий совершения контролируемой сделки, не позволяет определить сопоставимость коммерческих и финансовых условий контролируемой сделки с условиями сопоставляемых сделок между лицами, не являющимися взаимозависимыми, поскольку налогоплательщиком не был представлен расчет показателя рентабельности (методика расчета), указанного в письме налоговых органов Швейцарии, что фактически исключает возможность применения метода сопоставимой рентабельности.

Следовательно, на основании пункта 5 статьи 105.17 НК в целях проверки цен в контролируемых сделках суды признали возможным применение налоговым органом иного метода, предусмотренного пунктом 1 статьи 105.7 НК.

Суды указали, что налоговый орган, проводя проверку Общества, обоснованно посчитал, что в данном случае подлежит применению приоритетный метод — метод сопоставимых рыночных цен, поскольку информация о сопоставимых рыночных ценах имеется в общедоступных источниках информации, а именно в котировках Аргус Медиа и Fertecon.

Суды указали, что ФНС, проведя анализ сделок на основе контракта и иных документов (информации) налогоплательщика, и, сопоставив условия совершения сделок, которые котируются ценовыми агентствами, обоснованно пришла к выводу о том, что котировки на базисе поставки «FOB Южный» могут применяться в качестве сопоставимых сделок для применения метода сопоставимых рыночных цен в рамках проверки цен сделок по реализации аммиака между Обществом и NITROCHEM DISTRIBUTION AG и в рассматриваемом случае не требуют какой-либо корректировки.

С целью проверки соответствия цен, используемых налогоплательщиком в контролируемых сделках, рыночному уровню цен были использованы минимальные котировки агентств Аргус и Fertecon, актуальные по состоянию на дату, предшествующую дате подписания дополнительного соглашения.

Суды также признали контролируемые сделки спотовыми.

В отношении применимости неофициальной методики Аргус суды пришли к выводу, что при применении метода сопоставимых рыночных цен законодатель исходит из необходимости использования опубликованной и общедоступной информации, однако представленная налогоплательщиком неофициальная методика Аргус вышеперечисленным критериям налогового законодательства не отвечает, так как не является общедоступным источником информации, в 2012 году (период проведения проверки) нигде официально не публиковалась, так как составлена была лишь в 2018 году.

Суды также установили, что для целей применения раздела V.1 НК Общество и NITROCHEM DISTRIBUTION AG являются взаимозависимыми лицами.

В итоге суды посчитали, что ФНС пришла к обоснованному выводу о том, что в результате применения налогоплательщиком несоответствующих рыночным цен в сделках по реализации аммиака взаимозависимому лицу NITROCHEM DISTRIBUTION AG имело место занижение налогооблагаемой базы по налогу на прибыль.

На семинаре 12 ноября вы узнаете обо всех новшествах по теме транспортного ценообразования.

Анализ судебной практики и опыта других стран позволит вам сформировать целостное видение механизмов и подходов по обоснованию рыночного уровня цен в контролируемых сделках.

Налоговая базаПравить

Налоговая база за месяц определялась произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1), задаваемых федеральным законодательством, а также коэффициента К2, учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и составляла 15%.

Налоговым периодом установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете.

СсылкиПравить

Налог уменьшается на следующие платежи:

- за предпринимателя в ПФР (ставка 26 % от МРОТ)

- за предпринимателя в ФФОМС (5,1 % от МРОТ)

- за работников в ПФР (ставка 22 % от заработной платы)

- за работников в ФСС (2,9 % от заработной платы)

- за работников в ФОМС (5,1 % от заработной платы)

Функция распределения возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

30 июня 2022 года парламент Кипра принял поправки в налоговое законодательство в части правил по установлению цен сделок между взаимозависимыми лицами, которые вводятся в действие с 1 января 2022 года. Изменениями в Закон о налоге на прибыль, в частности, было расширено количество сделок, подлежащих контролю. В свою очередь, Закон об оценке и сборе налогов был дополнен мерами ответственности за нарушение требований к подаче документации по трансфертному ценообразованию и сводной таблицы, содержащей информацию о сделках с взаимосвязанными лицами (сводной информационной таблицы).

Трансфертное ценообразование – это установление цен сделок между взаимозависимыми лицами.

Соответственно, трансфертная цена – цена, установленная для сделок между взаимозависимыми лицами в ходе трансфертного ценообразования.

Как правило, трансфертная цена отличается от рыночной в меньшую сторону, так как определение последней основано на принципе «вытянутой руки» (arm’s length principle).

Принцип «вытянутой руки», введенный Организацией экономического сотрудничества и развития (ОЭСР), подразумевает, что условия сделок между взаимозависимыми лицами устанавливаются так, как если бы эти лица были независимы. То есть особые отношения между лицами, вступающими в сделку, не должны влиять на условия этой сделки, что порой трудно представить, когда речь идет об аффилированных участниках рынка.

Таким образом, результатом сделок между взаимозависимыми лицами может являться занижение налоговой базы по налогу на прибыль путем установление цены сделки ниже рыночной или перераспределения прибыли в пользу лиц, находящихся в странах с более низкими налогами.

Рассматриваемые поправки были внесены в статью 33 «Принцип вытянутой руки» Закона о налоге на прибыль Кипра, которая в течение более 20 лет составляла основу регулирования трансфертного ценообразования на Кипре и базировалась на статье 9 «Ассоциированные предприятия» Модельной налоговой конвенции ОЭСР. Однако каких-либо указаний по практике реализации данного принципа кипрский законодатель все это время не давал.

Отсутствие указаний по практическому применению принципа «вытянутой руки», в том числе требований к документированию операций между взаимозависимыми лицами, не позволяло налоговой службе проводить надлежащую оценку рисков трансфертного ценообразования из-за отсутствия достоверной и надежной информации, поэтому и были приняты новые правила по установлению цен такого вида сделок.

В основе новых правил трансфертного ценообразования лежат:

- План действий по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения ОЭСР (далее – План BEPS) и

- Руководящие принципы ОЭСР по трансфертному ценообразованию для мультинациональных компаний и налоговых органов (далее – Руководящие принципы ОЭСР).

До принятия поправок компании считались взаимозависимыми при наличии контроля со стороны физического или юридического лица (группы лиц), причем контроль возникал из владения акциями или наличия права голоса.

Сейчас же определение контроля в статье 33 Закона о налоге на прибыль отсутствует.

С принятием нововведений компании признаются взаимозависимыми в следующих случаях:

одно и то же лицо прямо или косвенно владеет не менее чем 25% голосующих прав или акций, или имеет право на долю более 25% в прибыли обеих компаний, являющихся сторонами сделки;

лицо и связанные с ним лица прямо или косвенно владеют не менее чем 25% голосующих прав или акций, или имеют право на долю более 25% в прибыли обеих компаний, являющихся сторонами сделки;

группа из двух или более лиц под общим контролем прямо или косвенно владеет не менее чем 25% голосующих прав или акций, или имеет право на долю не менее 25% в прибыли каждой компании, являющейся сторонами сделки;

лицо единолично или в совокупности со связанными лицами владеет не менее чем 25% голосующих прав или акций, или имеет право на долю не менее 25% в прибыли компании.

Новые правила устанавливают обязанность налоговых резидентов Кипра, в том числе временные представительства иностранных компаний на Кипре, вести документацию по трансфертному ценообразованию. Срок хранения документации составляет 6 лет.

Документация по трансфертному ценообразованию включает:

- Основной файл (Master file);

- Местный файл (Local file).

На данный момент налоговой службой Кипра еще не выпущено руководство по формированию основного и местного файлов. Однако уже известно, что документация должна составляться на английском языке. Перевод на греческий будет нужен только в случае получения запроса от налоговой. Причем поправками установлен срок предоставления переведенной версии документации, который составляет 60 дней со дня получения соответствующего запроса. Документы могут храниться как в печатном, так и в электронном виде.

Предполагается, что требования к документации по трансфертному ценообразованию на Кипре будут совпадать с теми, которые содержатся в Руководящих принципах ОЭСР и Действии 13 «Документация по трансфертному ценообразованию и становой отчетности» Плана BEPS.

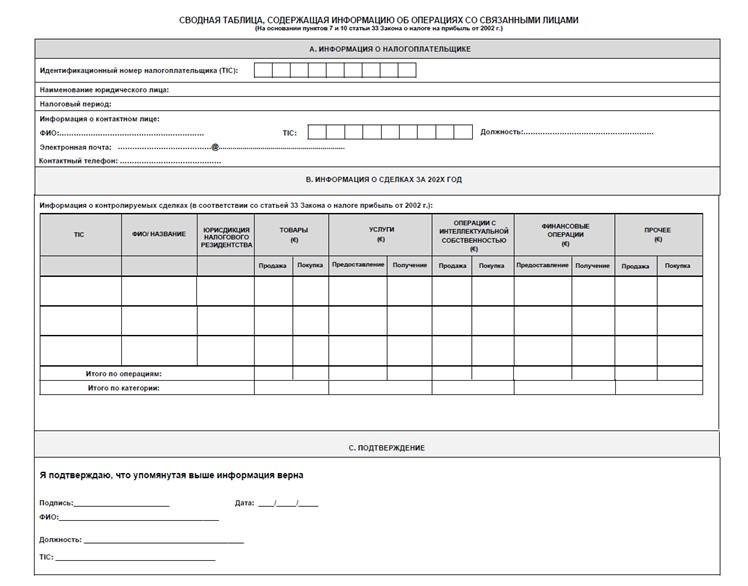

Помимо основного и местного файлов компании будут обязаны готовить сводную информационную таблицу (Summary Information Table) всех операций, подпадающих под операции между взаимозависимыми лицами.

Налогоплательщик обязан формировать основной файл, если он является материнской компанией мультинациональной группы компаний (MNE group) для целей страновой отчетности. Под мультинациональной группой понимается группа компаний:

которая готовит консолидированную финансовую отчетность;

в которой компании, входящие в нее, являются резидентами разных юрисдикций;

у которой выручка за предыдущий отчетный период превышает € 750 млн по данным консолидированной финансовой отчетности.

Поправками введены минимальные требования к структуре основного файла, которая представлена 5 разделами:

- Структура группы с указанием юрисдикции налогового резидентства компаний, входящих в нее;

- Общее описание деятельности группы в течение отчетного периода;

- Информация о нематериальных активах группы;

- Информация о финансировании группы;

- Финансовая и налоговая информация.

Второй раздел является наиболее содержательным и включает в себя следующее:

- описание основной деятельности группы;

- информацию о цепочке поставок для пяти (по объему оборота) товаров (услуг), продаваемых группой компаний. Раскрытие может быть представлено в виде графика или схемы;

- информацию об основных рынках сбыта товаров (услуг), продаваемых группой компаний;

- краткий функциональный анализ деятельности, описание значительных рисков и основных используемых активов;

- информацию о произошедших в течение отчетного периода изменениях в структуре группы;

- политику в области трансфертного ценообразования в отношении продажи товаров и предоставления услуг.

В свою очередь, информация о нематериальных активах состоит из следующих элементов:

- описания общей стратегии развития группы;

- перечня нематериальных активов, имеющих отношение к контролируемым сделкам;

- политики в области трансфертного ценообразования в отношении сделок с нематериальными активами.

В разделе 4 раскрывается информация о получении финансирования в крупных размерах (в т.ч. из внешних источников) в течение отчетного периода, политике трансфертного ценообразования в отношении финансовых операций, субъектов группы, представляющих централизованное финансирование.

Заключительный раздел включает консолидированную финансовую отчетность группы за отчетный период и предварительные соглашения о трансфертном ценообразовании (при наличии).

Срок подготовки основного отчета совпадает со сроком подачи налоговой декларации за соответствующий налоговый год (не позднее 15 месяцев после окончания налогового периода). В свою очередь, срок подачи составляет 60 дней с момента получения запроса от налогового органа.

Налогоплательщики обязаны готовить местный файл, если общая стоимость сделок одной категории с взаимозависимыми сторонами за налоговый период превышает или превышала бы при руководстве принципом «вытянутой руки» € 750 000.

Категории сделок между взаимозависимыми сторонами:

- продажа и покупка товаров;

- предоставление и получение услуг;

- операции с интеллектуальной собственностью;

- предоставление и получение финансовых услуг и др..

К местным файлам устанавливается требование по прохождению процедуры заверения сертифицированным кипрским аудитором.

Сроки подготовки и подачи местного файла совпадают со сроками, установленными для основного файла:

- Срок подготовки — не позднее 15 месяцев после окончания налогового период;

- Срок подачи — 60 дней с момента получения запроса от налогового органа.

Сводная информационная таблица представляет собой дополнительную форму, своего рода декларацию по трансфертному ценообразованию, в которой отражаются все сделки налогоплательщика с указанием их вида, цены и контрагентов.

В отличие от основного и местного файлов, которые готовятся тем или иным налогоплательщиком при выполнении определенных условий, сводная информационная таблица составляется и подлежит ежегодному обновлению всеми налогоплательщиками, вступившими в контролируемые сделки.

Подготовку и представление сводной информационной таблицы не нужно рассматривать в качестве полного выполнения обязанности налогоплательщика по документированию сделок с взаимозависимыми лицами. Подтверждением соблюдения принципа «вытянутой руки» при установлении трансфертных цен будет являться подготовка либо основного, либо местного файла в зависимости от конкретной ситуации совместно со сводной информационной таблицей.

Форма сводной информационной таблицы

Предварительное соглашение о трансфертном ценообразовании (advance pricing agreement) – это добровольное соглашение между налогоплательщиком и налоговым органом, в котором стороны заранее договариваются о методе трансфертного ценообразования, который будет использоваться при определении цены конкретной сделки (сделок) в течение определенного периода времени.

Согласно общим положениям правил трансфертного ценообразования, допускается заключение односторонних, двусторонних и многосторонних предварительных соглашений о трансфертном ценообразовании.

Односторонние соглашения заключаются между кипрским налогоплательщиком и налоговым органом Кипра.

Сторонами двусторонних соглашений являются не только кипрский налогоплательщик и налоговая Кипра, но и взаимозависимая сторона, не являющаяся резидентом Кипра, и налоговый орган соответствующего государства.

В свою очередь, многосторонние соглашения заключаются между кипрским налогоплательщиком, его зарубежными контрагентами, налоговой Кипра и налоговыми органами соответствующих государств.

В общем случае налоговая служба в течение 10 месяцев с момента подачи налогоплательщиком запроса на заключение соглашения должна принять или отклонить его. Однако срок рассмотрения запроса может быть продлен до 24 месяцев по решению налоговой службы, при этом налогоплательщик должен быть уведомлен о продлении срока рассмотрения его запроса.

Максимальный срок, на который стороны могут договориться о методе трансфертного ценообразования в отношении будущих транзакций, составляет 4 года.

Правила также предусматривают ситуации, при которых соглашение может быть изменено или отменено. К таким ситуациям, в частности, относятся: несоблюдение сторонами условий соглашения, изменения налогового законодательства и положений соглашения об избежание двойного налогообложения в части предварительных соглашений о трансфертном ценообразовании.

За несвоевременную подачу сводной информационной таблицы предусматривается штраф в размере 500 €.

В случае если налогоплательщик получает запрос от налоговой службы на предоставление документации по трансфертному ценообразованию и не предоставляет нужную документацию в установленный срок (60 дней), то выносится штраф. Размер штрафа зависит от количества дней просрочки.

- BEPS Action 13 on Country-by-Country Reporting. GUIDANCE ON THE APPROPRIATE USE OF INFORMATION CONTAINED IN COUNTRY-BY-COUNTRY REPORTS

- INCOME TAX AMENDMENT ACT dd 29.07.2022

- Introduction of Transfer Pricing Rules in Cyprus. Sea Mark Consultants

- Mazars — Transfer Pricing Rules 2021 – the collection of local country transfer pricing requirements across jurisdictions

- Cyprus: New Transfer Pricing Rules 2022. Shanda Consult

- Cyprus introduces transfer pricing rules and documentation requirements. Ernst&Young

- Notification issued on content of transfer pricing files. Transfer pricing alert. KPMG

Поделиться в социальных сетях:

ОтчётностьПравить

Дело № А40-29025/2017 о споре «Уралкалия» с ФНС

ФНС на основании уведомления о контролируемых сделках ОАО «Уралкалий» была проведена проверка полноты исчисления и уплаты налогов, которой установлено, что организация совершила в 2012 году контролируемые сделки по поставке произведенной продукции (калий хлористый) в адрес взаимозависимого лица — швейцарской компании URALKALI TRADING SA.

По результатам проведенной проверки ФНС установлено, что организация неправомерно применила метод сопоставимой рентабельности для определения рыночной стоимости товара по сделкам, заключенным с взаимозависимым лицом — URALKALI TRADING SA на реализацию калийных удобрений на экспорт.

ФНС для определения для целей налогообложения соответствия цен, примененных в контролируемых сделках, с рыночным ценам, применила метод сопоставимых рыночных цен, используя данные, предоставленные информационно-ценовым агентством Argus (Аргус Медиа).

Таким образом налоговики установили занижение налоговой базы по налогу на прибыль за 2012 год.

В рамках арбитражного дела налогоплательщик полагал, что налоговый орган неправомерно применил метод сопоставимых рыночных цен, поскольку на рынке отсутствует информация о сопоставимых сделках, совершенных в сопоставимых условиях.

«Уралкалий» считал неправомерным использование котировок ценовых агентств при применении метода сопоставимых рыночных цен без сравнения сделок, данные о которых содержатся в котировках информационно-ценового агентства, с контролируемыми сделками налогоплательщика и без обеспечения их сопоставимости, как того требует пункт 7 статьи 105.7 НК.

Суды признали оспариваемое решение налогового органа соответствующим налоговому законодательству, в связи с чем не нарушающим права и законные интересы компании в сфере осуществления предпринимательской деятельности.

Суды указали, что в рассматриваемом случае Обществом не были соблюдены условия применения метода сопоставимой рентабельности, что было доказано налоговым органом, соответственно налоговый орган был вправе применить иной метод для целей налогового контроля.

Суды отклонили доводы Общества о том, что налоговый орган должен был в рассматриваемом случае доказать, что показатель рентабельности трейдера, указанный в документации, является завышенным, представив альтернативный документальный расчет, а равно рассчитать корректный, по его мнению, интервал рентабельности в случае отклонения соответствующих расчетов, произведенных Обществом.

Суды указали, что обязанность документально подтвердить обоснованность примененного метода и достоверность произведенных для целей его применения расчетов лежит на налогоплательщике, установление факта неисполнения налогоплательщиком данной обязанности дает налоговому органу право в соответствии с пунктом 5 статьи 105.17 НК применить иной метод контроля.

Суды указали, что налоговый орган, установив необоснованность применения Обществом для целей определения соответствия цен в контролируемых сделках рыночному уровню метода сопоставимой рентабельности, обоснованно применил метод сопоставимых рыночных цен.

Также суды указали, что согласно проведенному анализу, коммерческие и финансовые условия сделок, на основании которых рассчитываются котировки Аргус Медиа соответствуют коммерческим и финансовым условиям контролируемых сделок, а имеющие место различия, которые могли оказать существенное влияние на цены, были учтены налоговым органом путем применения корректировок (базис поставки).

На основании изложенного, установив, что применение Обществом метода сопоставимой рентабельности в данном случае являлось немотивированным и документально неподтвержденным, суды пришли к выводу, что действия налогоплательщика были направлены на получение налоговой экономии.

Дело «Уралкалия» разберут на семинаре, посвященном теме ТЦО.

Ведущий мероприятия расскажет о сопоставлении сделок с разными объемами, сопоставимости экспортно-импортных операций и внутреннего рынка.

ДеятельностьПравить

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и автомойка;

- автопарковка и автостоянка (за исключением штрафстоянки);

- автоперевозка пассажиров и грузов, но не более 20 транспортных средств;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м.;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- общественное питание с площадью зала обслуживания посетителей не более 150 кв. м.;

- общественное питание, осуществляемое через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- гостиницы общей площадью не более 500 кв. м.;

- аренда торговых мест, стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- аренда земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Единый налог на вменённый доход

- ФНС: 96,2% платившего единый налог бизнеса определилось с альтернативами «вмененке». Forbes.ru. Дата обращения: 27 марта 2021. Архивировано 21 января 2021 года.

- ЕНВД отменят с 2021 года. Клерк. Дата обращения: 27 марта 2021. Архивировано 4 августа 2020 года.

- Единый налог на вмененный доход (глава 26.3 НК РФ). КонсультантПлюс.

- Федеральным законом от 25.06.2012 № 94-ФЗ внесены изменения и дополнения в главу 26.3 Налогового кодекса Российской Федерации «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». По информации налоговой, одним из основных изменений, вступающих в силу с 1 января 2013 года, является добровольный переход на уплату единого налога на вмененный доход организациями и индивидуальными предпринимателями.

- № 212-ФЗ «О страховых взносах» с изменениями от 25 ноября 2009 года определяющий размер и порядок взносов. Дата обращения: 25 марта 2010. Архивировано 16 декабря 2013 года.

- Шаблоны форм деклараций в формате TIF для ручного заполнения или с помощью печатной машинки на сайте вычислительного центра ФНС (10 MB) — на март 2010 версия 1152016_5.02000_06, при этом в приказе МФ 137 указана версия 1152016_5.01000_05 Архивная копия от 27 марта 2010 на Wayback Machine

- Программы для налоговых деклараций на сайте ГНИВЦ (ок. 50MB) Архивная копия от 24 марта 2010 на Wayback Machine

Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

23 ноября 2022

С 1 января 2023 года для всех организаций, включая организации бюджетной сферы, изменится порядок уплаты налогов и страховых взносов. Иной станет также процедура зачета, возврата платежей, принудительного взыскания задолженности. Вводится институт Единого налогового счета (ЕНС), появляется новый вид перечисления – Единый налоговый платеж (ЕНП).

Кроме того, с 1 января 2023 ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов создается единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). А вместо привычных отдельных тарифов страховых взносов с 2023 года появляется новый Единый тариф страховых взносов (единый страховой тариф, ЕСТ).

Такие масштабные изменения в законодательство затрагивают не только непосредственно процедуры уплаты налогов и страховых взносов, формирования и представления новых отчетных форм в налоговую службу и Социальный фонд России, но и порядок отражения в бухгалтерском / бюджетном учете отдельных операций, связанных с перечислением средств в налоговую и закрытием задолженности по налогам и страховым взносам.

Уже в январе следующего года организациям бюджетной сферы предстоит отражать расчеты с бюджетом по новым правилам. Кроме того, не исключено, что входящие остатки на 01.01.2023, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Поэтому для бухгалтеров организаций бюджетной сферы важно до наступления нового года разобраться в грядущих новациях, включая не только сам механизм уплаты налогов и взносов, но и новые понятия и термины. Кроме того, необходимо провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Что изменится, а что останется по-старому? Какие изменения ждут План счетов? ЕНП, ЕНС, ЕСТ, единые сроки уплаты и представления деклараций и расчетов: как не запутаться в таком «единообразии»? Мы знаем, что этими вопросами озадачен едва ли не каждый бухгалтер-бюджетник, и уже подготовили обширный материал по этой теме. Из него вы узнаете:

2023,

бухучет и отчетность,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России