По сравнению с РФ, выбор новых и подержанных машин за границей больше. Часть россиян заказывают автомобили за рубежом. Порядок ввоза и вывоза ТС для личного потребления прописан в решении комиссии ЕЭК N 107 от 20.12.2017 и ТК ЕАЭС.

С 2023 года платить страховые взносы нужно по единому тарифу, в который включены взносы на пенсионное, социальное и медицинское страхование. Общая сумма взносов вырастет, в связи с увеличением предельной базы для расчета и новым требованием законодательства, платить страховых работникам с выплат работникам на ГПД.

В 2023 году страховые взносы уплачиваются единой платежкой на сумму всех налоговых обязательств компании, куда включаются почти все налоги, сборы и взносы. Исключение — НДФЛ для иностранцев, налога на самозанятых, госпошлин и сборов за пользование объектами животного мира и водных биоресурсов.

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- Какие существуют системы налогообложения

- Режимы с налогами, зависящими от дохода

- УСН

- Подготовить уведомление о переходе на УСН автоматически

- ОСНО

- НПД

- Другие обязательные для ИП взносы

- Льготные тарифы по страховым взносам в 2023 году

- Льготные тарифы страховых взносов для малого бизнеса

- Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

- Нулевой тариф взносов для экипажей судов

- Для прокуроров, судей и работников СК

- Страховые взносы для КФХ

- Новые тарифы взносов ИП «за себя» в 2023 году

- Шесть главных изменений в уплате страховых взносов с 2023 года

- Предельная база по страховым взносам в 2023 году

- Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

- Режим с фиксированными платежами

- Когда применяют метод расчета СТП?

- Единая базовая ставка с 1 января 2023 года

- Как выбрать режим налогообложения для ИП в 2023 году

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

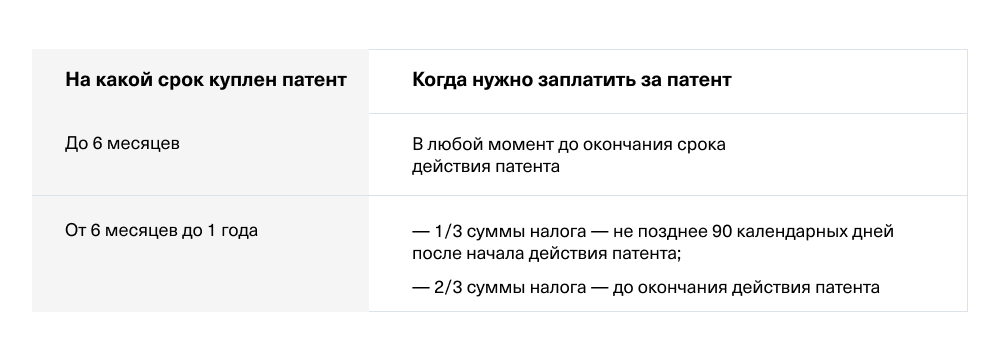

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Какие существуют системы налогообложения

Индивидуальный предприниматель может выбрать один из следующих налоговых режимов:

Режимы с налогами, зависящими от дохода

Остальные налоговые режимы, доступные ИП, предполагают расчет налогов от суммы полученного дохода. Если вы не уверены в наличии или стабильности доходов, имеет смысл начать с одной из этих систем налогообложения.

УСН

УСН — Упрощённая система налогообложения. Иногда называют «упрощёнкой».

Поскольку УСН не привязана ни к региону, ни к виду деятельности, ее называют наиболее универсальным режимом для ИП. Суть этой системы в том, что вместо налогов общей системы (НДС, налог на имущество, НДФЛ и пр.) вы платите единый налог. Есть два варианта объектов налогообложения: доходы или доходы минус расходы.

Упрощёнку нельзя совмещать с общим режимом или ЕСХН, но можно применять одновременно с патентом (по разным видам деятельности).

В каких случаях нельзя применять:

Есть два вариант расчета единого налога на УСН, в зависимости от объекта налогообложения.

Рассмотрим расчет УСН для небольшого предприятия

Кроме единого налога на упрощенке нужно платить все обязательные взносы в ПФР, ФСС и ФОМС за себя и своих работников.

Подайте уведомление при регистрации ИП или в течение 30 дней после нее. Если этот срок пропущен, можно перейти на упрощенку с начала следующего года.

Подготовить уведомление о переходе на УСН автоматически

Единый сельскохозяйственный налог — это узконаправленный спецрежим для производителей сельхозпродукции, а также бизнесменов, оказывающих услуги таким производителям. Для перехода на него доход от деятельности в аграрной сфере должен составлять не менее 70%. Бухгалтерскую отчетность на этом режиме вести не нужно, достаточно книги доходов и расходов.

ЕСХН нельзя применять одновременно с упрощенкой и общим режимом налогообложения.

Ставка единого налога на ЕСХН составляет 6%. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою, а 6% — это максимальная ставка. Так в Кемеровской области фермеры на ЕСХН платят по ставке 3% до 2021 года. В Московской области действует нулевая ставка ЕСХН поэтому налоги платить не нужно, только заполнять и подавать нулевые декларации. Для расчета налога нужно вычесть из суммы выручки понесенные расходы и умножить получившийся результат на налоговую ставку.

Рассмотрим расчет ЕСХН для фермерского хозяйства (для общего случая с 6%).

Кроме единого налога на ЕСХН предприниматель платит обязательные взносы за своих работников.

Для перехода на ЕСХН нужно подать уведомление по форме № 26.1-1. Сделать этом можно при регистрации ИП или в течение 30 дней после нее. Если этот срок пропущен, можно перейти на налоговый режим с начала следующего года, подав уведомление до конца текущего года.

ОСНО

По умолчанию все предприниматели работают именно на общей системе, она не привязана ни к виду деятельности, ни к физическим показателям бизнеса. По сравнению с упрощёнными налоговыми режимами, налоговая нагрузка на ОСНО более серьезная, кроме того, этот режим требует грамотного бухгалтерского и налогового учета. Для его применения нет ограничений по виду деятельности, количеству работников, годовому обороту или стоимости основных средств.

Общий режим можно совмещать с патентом.

В законе нет ограничений по применению общего режима, он не привязан ни к сумме оборотов, ни к количеству работников и другим характеристикам бизнеса. Однако его нецелесообразно применять, если у вас нестабильный или не очень большой доход. Кроме того, для работы на общем режиме придется нанимать бухгалтера, что не всегда оправдано.

Какие налоги и взносы уплачиваются:

Во всех подтверждённых тратах ИП с НДС вы можете предъявить его ФНС к вычету из суммы уплачиваемого вами НДС. НДС вычисляется от полной суммы дохода, а не от разницы между доходами и расходами. Налог на прибыль НДФЛ считается от разницы дохода до вычета НДС и подтверждённых расходов.

Рассмотрим расчет ОСНО с НДС 20%.

Как видите, применять ОСНО целесообразно, если у вас много контрагентов, которые работают с НДС или при больших и стабильных оборотах, которые не позволяют вам выбрать один из упрощённых режимов налогообложения.

После регистрации ИП вы автоматически работаете на ОСНО, если не подали уведомление о переходе на другой режим. Чтобы перейти со основного режима на какой-то другой нужно подать в налоговую уведомление о применении какого-то другого вида налога.

НПД

Этот новый самостоятельный налоговый режим предназначен для физических лиц и предпринимателей

— самозанятых граждан. Можно работать на НПД, и не регистрируя ИП, но ИП на НПД имеет ряд

преимуществ. Например, существуют магазины, товары в которых вправе закупать ИП, но не могут

просто физ. лица.

Применять НПД можно, если:

Применять НПД нельзя:

Какие налоги платить:

Налог платится ежемесячно.

Налоговой базой признается доход от реализации товаров (работ, услуг), за исключением

доходов, полученных по трудовому договору.

Самостоятельно налог считать не нужно. Вы должны в приложении «Мой налог» формировать чек по

каждому поступлению от видов деятельности, облагающихся НПД. Далее процесс автоматизирован —

применение налогового вычета, учет налоговых ставок в зависимости от налогоплательщика,

контроль над ограничением по сумме дохода и другие особенности расчета учтут за вас.

Вы сдаете квартиру физ. лицу за 15000 рублей в месяц. Тогда на НПД с этого дохода нужно

заплатить 4%, то есть 600 рублей.

Как перейти на НПД:

Отчетность не предусмотрена.

Зарегистрируйте ИП онлайн бесплатно через Тинькофф!

Достаточно заполнить анкету на сайте для подготовки документов. Для вас бесплатно выпустят ЭЦП, и документы будут направлены в ФНС онлайн. Сотрудники банка помогут и проконсультируют на каждом этапе! Также Тинькофф откроет для вас расчетный счет на выгодных условиях. Это быстро, бесплатно и надежно!

Другие обязательные для ИП взносы

Вне зависимости от выбранного режима налогообложения и полученного дохода, каждый ИП должен платить за себя обязательные взносы. К обязательным относятся взносы в ПФР и на обязательное медицинское страхование. Уплачивать их нужно в фиксированном размере, который государство устанавливает каждый год.

В 2023 году индивидуальныепредприниматели уплачивают:

Льготные тарифы по страховым взносам в 2023 году

На 2023 год сохранены льготные тарифы по страховым взносам для малого бизнеса, предприятий Сколково, IT-компаний и других компаний.

Льготные тарифы страховых взносов для малого бизнеса

Субъектам малого и среднего бизнеса установлен льготный тариф по страховым взносам, в размере 15 % с выплат, превышающих МРОТ.

С выплат работникам в пределах МРОТ для расчета и уплаты страховых взносов применяется общая ставка – 30%.

В 2022 году для расчета взносов в пределах МРОТ, применялся МРОТ на 1 января 2022 года 13 890 руб. несмотря на то, что в июне он был увеличен до 15 279 руб.

В 2023 году МРОТ составит 16 242 рубля. С выплат работникам в пределах этой суммы нужно платить страховые взносы по ставке 30%. С суммы выше 16 242 рубля – по ставке 15%.

Льготные тарифы для резидентов ОЭЗ, ИТ-компаний и СОНКО

Ставка 7,6 % установлена для:

Нулевой тариф взносов для экипажей судов

Для организации, производящие выплаты членам экипажей судов, установлен тариф страховых взносов в размере 0 %.

Для прокуроров, судей и работников СК

С выплат и иных вознаграждений в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей, тарифы страховых взносов с 2023 года установлены отдельно.

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной единой предельной величины базы для исчисления страховых взносов — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на обязательное пенсионное страхование — 0 %.

Страховые взносы для КФХ

Главы крестьянских (фермерских) хозяйств уплачивают страховые взносы на обязательное пенсионное и медицинское страхование за себя и за каждого члена КФХ.

Размер страховых взносов в целом по КФХ определяется как произведение совокупного фиксированного размера страховых взносов, составляющего 45 842 рубля за расчетный период 2023 года, и количества всех членов крестьянского (фермерского) хозяйства, включая главу хозяйства.

Новые тарифы взносов ИП «за себя» в 2023 году

С дохода до 300 тысяч рублей необходимо заплатить 45 482 рубля. При превышении дохода в 300 тысяч рублей нужно дополнительно внести в бюджет 1% от суммы превышения. Максимальный платеж 2023 года – 257 061 руб.

Шесть главных изменений в уплате страховых взносов с 2023 года

Изменения 2023 года в части расчета и уплаты страховых взносов меняют прежние устоявшиеся правила работы бухгалтерии. Придется «перестоится» на новые цифры, применяемые в расчете, новые формы и сроки сдачи отчетности.

Предельная база по страховым взносам в 2023 году

С 1 января 2023 г. Постановлением Правительства РФ от 25.11.2022 № 2143 утверждена единая предельная величина базы для исчисления страховых взносов в отношении выплат для каждого работника составит 1 917 000 рублей. Она считается, как и раньше, нарастающим итогом.

Единые тарифы страховых взносов на ОПС, ОСС по ВНиМ и ОМС составят:

Предельная база для расчета страховых взносов 2022 – 2023 гг. Таблица

Существует три способа привести машину импортного производства.

Переправкой автомобилей занимаются транспортно-экспедиционные компании. Перевозчик заключает договор с физическим или юридическим лицом о доставке товара под заказ. Есть организации, которые берут на себя хлопоты, связанные с растаможкой авто.

Второй путь — ТС переправляют как несопровождаемый багаж. Собственник самостоятельно занимается вопросами легализации.

Третий вариант — пересечение границы сидя за рулем своего автомобиля. Как вариант, собственник находится рядом с нанятым водителем. Автолюбитель самостоятельно оформляет документы.

Независимо от способа, владелец платит таможенную пошлину, акциз, сбор за оформление документа, НДС.

Размер ставки зависит от методики расчета: ЕТС* и СТП*. Подержанные ТС рассчитывают только по ЕТС*. Для новых автомобилей иностранного производства применяют метод СТП*.

Сумма единой таможенной ставки зависит от факторов:

Величина таможенной пошлины зависит от курса доллара, евро или другой валюты. Выше ставка на автомобили:

В соответствии с соглашением стран ЕАЭС, транспорт, зарегистрированный в Казахстане и Белоруссии, на границе РФ дополнительными налогами не облагается.

Режим с фиксированными платежами

ПСН — Патентная система налогообложения. Патентная система налогообложения предусмотрена исключительно для предпринимателей с относительно небольшим оборотом, штатом до 15 человек и применяется только в отношении определённых видов деятельности. Предполагает собой получение патента, заменяющего собой уплату налога на получаемые предпринимателем доходы на определённый срок, но не более 12 месяцев.

Стоимость патента не зависит от реально полученного дохода, но выручку все же нужно подсчитывать, чтобы проконтролировать, не превышен ли у вас лимит доходов. Налог, уплачиваемый на патенте, называют профессиональным. Он рассчитывается от базовой доходности по вашему виду деятельности. ПСН можно комбинировать с другими режимами налогообложения.

Для расчета используется следующая формула: БД (базовая доходность) / (12 * К1 * 6%)

Кроме профессионального налога индивидуальный предприниматель платит обязательные взносы в ПФР, ФСС и ФОМС за себя и всех своих нанятых работников.

Рассмотрим расчет ПСН для небольшой студии

Подайте заявление по форме N 26.5-1 о переходе на ПСН за 10 дней до начала деятельности, по которой планируете применять этот режим. Учтите, что патент будет действовать только по тем показателям, которые вы указали в заявлении. То есть, если вы, например, открыли парикмахерскую и приобрели патент на год, а через три месяца открыли еще один салон, на него патент уже не будет распространяться. В таком случае либо вторая и все последующие единицы (новые работники, офисы и т.п.) работают на другом режиме, либо нужно оплатить для них отдельный патент. Патентов может быть несколько как по одному виду деятельности, так и по разным.

Если вы утратили право на применение ПСН (превысили лимит доходов, например), перейти на этот режим можно будет только с начала следующего года.

Хотите стать предпринимателем? Вам поможет Тинькофф!

Когда применяют метод расчета СТП?

Метод совокупного таможенного платежа используют реже. Величина пошлины не зависит от страны, где был выпущен автомобиль. Размер налога зависит прямо пропорциональный рыночной стоимости ТС.

При определении цены моделируют ситуацию:

Согласно правилам стран Таможенного союза, автомобильные бренды регулярно информируют пограничные службы стран ЕАЭС об изменении цены.

Если сведений не хватает, таможенники прибегают к помощи:

После установления реальной цены, служащие находят нужную стоимостную категорию ТС и определяют ставку пошлины.

Кроме перечисленных обстоятельств, СТП* применяют к машинам, предназначенным для коммерческого использования.

При уплате пошлины автолюбитель получает таможенный приходный ордер или документ о расчете налогов и пошлин. Правило действует для СТП* и ЕТС*.

Эксперты рекомендуют ознакомиться с комплектом документов. С 11.10.2021 года порядок оформления ТПО* изменился.

*ЕТС – Единая тарифная сетка

*СТП – Совокупный таможенный платеж

*ТПО – Таможенный приходный ордер

https://youtube.com/watch?v=Tlh-DL-nLVc%3Ffeature%3Doembed

Единая базовая ставка с 1 января 2023 года

Единая базовая ставка для уплаты страховых взносов с 1 января 2023 года составляет 30 процентов. Она применяется при расчете суммы страховых взносов до достижения предельной базы. С превышения предельной базы страховые взносы рассчитываются по ставке 15,1 процентов.

Обратите внимание! Взносы на травматизм рассчитываются по старым правилам. Каждая компания применяет свой индивидуальный тариф.

Как выбрать режим налогообложения для ИП в 2023 году

В 2023 году индивидуальным предпринимателям доступны пять налоговых режимов: ОСНО (общая система), ПСН (патентная система), УСН («упрощёнка»), ЕСХН (единый налог для сельхозпроизводителей) и НПД (налог на профессиональный доход). Выбирая подходящий режим, нужно учитывать, можете ли вы его применять и насколько он выгоден именно для вашего бизнеса.

Универсального режима налогообложения, подходящего для всех ИП не существует: стабильность и размер дохода заметно влияют на выгоду от разных налоговых систем. При стабильном доходе, например, подойдет режим с фиксированными платежами: ПСН. Однако применять их могут не все коммерсанты, у каждой системы свои ограничения, в том числе — региональные. Проще всего выбирать производителям сельхозпродукции: для них предусмотрен спецрежим, ориентированный именно на аграрную сферу: ЕСХН. Упрощенная система считается наиболее удобным вариантом для ИП, но сумма налога на упрощенке напрямую зависит от доходов, а при больших оборотах это невыгодно. В некоторых случаях неизбежна общая система, хоть она и предусматривает наиболее серьезную налоговую нагрузку. Дело в том, что контрагент, применяющий любой спецрежим, очень невыгоден плательщикам НДС. Поэтому некоторым ИП приходится оставаться на общей системе, чтобы не терять партнеров.