Единая упрощённая декларация за 2-й квартал 2023 года — форма, предназначенная для субъектов, у которых в отчётном периоде не было операций и налогооблагаемых активов. Она введена для облегчения отчётной нагрузки. Компании и ИП, еще не начавшие или приостановившие деятельность, могут подать единую декларацию вместо отчётов по каждому налогу в отдельности. Расскажем, кто и когда подаёт эту декларацию, и приведём пример заполнения.

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2023 году юридические лица обязаны сдать отчёт не позднее 27 марта, а предприниматели — не позднее 25 апреля.

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Отчетность ИП в 2023 году зависит от системы налогообложения: общая, патент, упрощенка, единый сельхозналог. Например, упрощенцы сдают декларацию по УСН, а общережимники — декларацию 3-НДФЛ. При наличии сотрудников придется сдать десятки отчетов в разные госорганы. Вдобавок отчеты может потребовать Росстат. В статье рассказываем, какие отчеты, когда и куда нужно сдавать ИП в 2023 году.

Состав отчетности зависит от наличия наемных работников и вашего налогового режима.

- Налоговая отчетность ИП

- Отчетность ИП с работниками

- Дополнительная отчетность ИП в 2023 году

- Бухгалтерская отчетность ИП

- Заполняем титульный лист

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- Штрафы

- Заполняем раздел 1

- Расчёт недоплаты

- Санкции

- Когда и куда подавать

- Форма декларации по УСН и порядок её заполнения

- Таблица 1. Коды для реорганизованных компаний

- Заполнение Раздела 1

- Заполнение Раздела 2

- Состав декларации

- Особые случаи

- Если деятельность не ведется

- Расчёт налоговой базы

- Форма и порядок заполнения

- Нормативная база

- Как уменьшить налог на сумму взносов

- Кто и куда сдаёт декларацию по УСН «доходы-расходы»

- Нормативно-правовые акты

- Образец заполнения

- Пример заполнения

- Сроки уплаты налога и подачи декларации

- Пример заполнения декларации по УСН «доходы минус расходы»

- Раздел 2

Налоговая отчетность ИП

После регистрации ИП закон дает 30 календарных дней, чтобы решить, на какой системе налогообложения работать. Если решили применять спецрежим УСН или ЕСХН — уведомите об этом налоговую в эти 30 дней, иначе автоматически окажетесь на общей системе. Тогда перейти на УСН или ЕСХН можно только с 1 января нового года. Патент сам по себе не работает, его совмещают с ОСНО, УСН или ЕСХН. На патент переходите с любой даты. Главное — берите патент минимум на месяц. На 20 или 10 дней взять патент нельзя. На месяц и 3 дня — можно.

* Условие для освобождения от НДС по ст. 145 НК РФ:

Чтобы получить освобождение, подайте в налоговую уведомление не позднее 20 числа месяца, начиная с которого используете право на освобождение.

Отчетность ИП с работниками

При наличии работников, заключении гражданско‑правовых договоров (ГПД) с физлицами количество отчетов заметно прибавляется: по страховым взносам за сотрудников и агентскому НДФЛ, по сведениям персучета.

Даже один сотрудник — причина сдавать все зарплатные отчеты. А значит, повод добавить эту статью в закладки и сверяться с календарем отчетов для работодателей. Или подключить СБИС Отчетность через интернет. Это удобная организация работы: календарь отчетов прямо в телефоне, автоматическое заполнение и проверка форм перед отправкой.

Сдавайте по штатным и внештатным работникам сведения в Социальный фонд (СФР) о трудовой (иной) деятельности по форме ЕФС‑1. Отчитаться нужно сразу в день приема новичка (заключения ГПД) или на следующий рабочий день. При увольнении (расторжении ГПД) — тоже сразу или на следующий рабочий день. По остальным кадровым мероприятиям — не позднее 25 числа следующего месяца.

Также сдавайте и на ГПДшников, и на штатный персонал такую отчетность:

Отчитываться за самозанятых и «физиков» в статусе ИП не нужно. Такие исполнители/подрядчики сами должны платить за себя налоги. И при наличии статуса ИП сами отчитываются по ним.

Заполните и сдайте отчетность ИП с работниками за 5 минут с помощью СБИС

Отчитаться во все госорганы за один раз

* За просрочку с отчетом более чем на 20 дней налоговая вправе заблокировать расчетный счет ИП до того момента, пока должник не отчитается.

Строго в электронном виде сдавайте:

Если у ИП-новичка численность работников превышает 100 человек, строго в электронном виде подавайте декларации:

По уже действующим ИП смотрите, чтобы среднесписочная численность работников за прошлый год не превышала 100 человек. Иначе тоже отчитывайтесь онлайн.

Чтобы не контролировать формат отчетности, удобнее сразу организовать отправку всех отчетов онлайн.

В СБИС можно сдать все отчеты по ИП в электронном виде. Сервис заполнит актуальные бланки, проверит их перед отправкой и подскажет, где и как исправить ошибки. СБИС напомнит о сдаче отчетов в календаре ИП, пришлет уведомления от госорганов и возьмет на себя электронный документооборот с налоговой, фондами, Соцфондом, Росстатом, МВД — если нужно.

Отчетность ИП через интернет в СБИС

Сдайте эти отчеты, даже если фактически ИП не вел коммерческую деятельность. Или вел, но доходов —расходов не было. В таком случае это будет нулевая налоговая отчетность ИП —декларация:

ИП без отчетности в налоговый орган —такого не бывает.

Пример. ИП в 2022 году совмещал УСН и патент. При этом бизнес вел только в рамках патента. В рамках УСН поступлений не было. Тем не менее бухгалтер сдал за 2022 год декларацию по УСН — нулевую.

6‑НДФЛ сдавайте, начиная с первой выплаты работникам (исполнителям, подрядчикам по ГПД). Если есть работники, но выплат не было, вы не признаетесь налоговым агентом и отчитываться по этой форме не должны. Если сделали хотя бы одну выплату, отчитываться нужно до конца года, так как некоторые блоки отчета заполняются нарастающим итогом с начала года.

РСВ предоставляйте при наличии работников, даже если выплат не было. Если весь персонал уволили в середине года, продолжайте отчитываться до конца года, так как расчет заполняется нарастающим итогом с начала года. Например, ИП, уволивший всех работников в 1 квартале, обязан представлять РСВ по итогам 1 квартала, полугодия, 9 месяцев, а также по окончании года.

Сведения о взносах на травматизм, как и РСВ, сдавайте при наличии сотрудников, даже если выплат не было. Если весь персонал уволили в середине года, Соцфонд автоматически снимет ИП с учета по страхованию на травматизм. Когда и за какой период нужно отчитаться последний раз в такой ситуации, рекомендуем уточнить в своем отделении СФР.

Перссведения в ФНС подавайте, пока есть персонал.

Передать всю нулевку в СБИС

Дополнительная отчетность ИП в 2023 году

Список возможных специальных отчетов — открытый. Зависит от деятельности ИП, федеральных и региональных нормативных актов.

Отчетность в Росалкогольрегулирование (ФСРАР). Подавайте, если ИП — участник алкогольного рынка: продает, перевозит или производит алкоголь.

Отчетность в Росприроднадзор. Подавайте декларацию о плате за НВОС — негативное воздействие на окружающую среду, если образуете мусор, который нельзя отнести к ТКО. Например, газовые лампы, токсичные ртутные термометры. Либо в бизнесе используете объект, который выбрасывает вредные вещества в атмосферу или воду. Например, завод. Срок сдачи отчета — 10 марта по итогам отчетного года.

Декларация по косвенным налогам. Сдайте, если ввозите в Россию продукцию из стран ЕАЭС. Срок — 20 число месяца, следующем за тем месяцем, когда приняли товары на учет.

Отчеты в МВД. Понадобятся, например, если ИП держит гостиницу или у него работают иностранцы.

СБИС подскажет, когда сдавать отчеты. Вы не пропустите ни одного отчета ни по сотрудникам, ни по налогам.

Налоговая сама считает за физлиц, включая ИП, налоги на имущество, транспорт и землю, поэтому отчеты по этим платежам не предусмотрены. Сумму налогов смотрите в налоговом уведомлении от ИФНС. Инспекторы рассылают «письма счастья» осенью.

Бухгалтерская отчетность ИП

ИП не обязаны вести бухучет и отправлять в ИФНС бухгалтерскую отчетность. Если ИП сам инициировал ведение бухучета, сдавать бухотчетность не нужно. Бухгалтерская отчетность ИП не предусмотрена.

Налоговый учет для ИП никто не отменял. Главные налоговые регистры, которые ИФНС может затребовать:

На УСН заверять Книгу учета в налоговой не нужно. На ОСНО и ЕСХН заверяйте бумажную Книгу перед началом заполнения, электронную — в срок сдачи декларации.

Сервис СБИС «Отчетность через интернет» поможет ИП отчитаться в госорганы с первого раза, даже если вы никогда не сдавали отчеты. В сервисе вас ждут:

Сдать всю отчетность ИП в СБИС

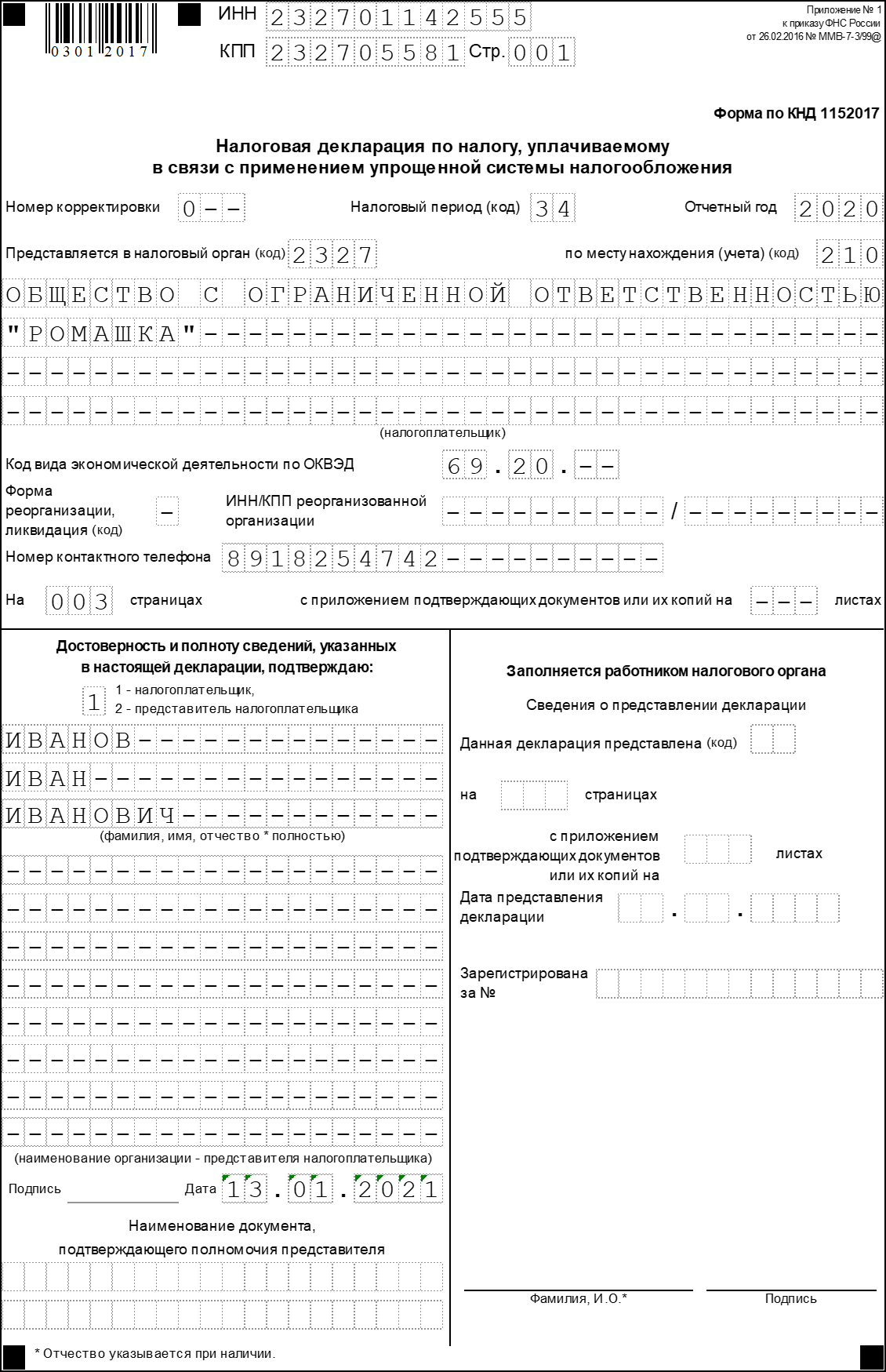

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

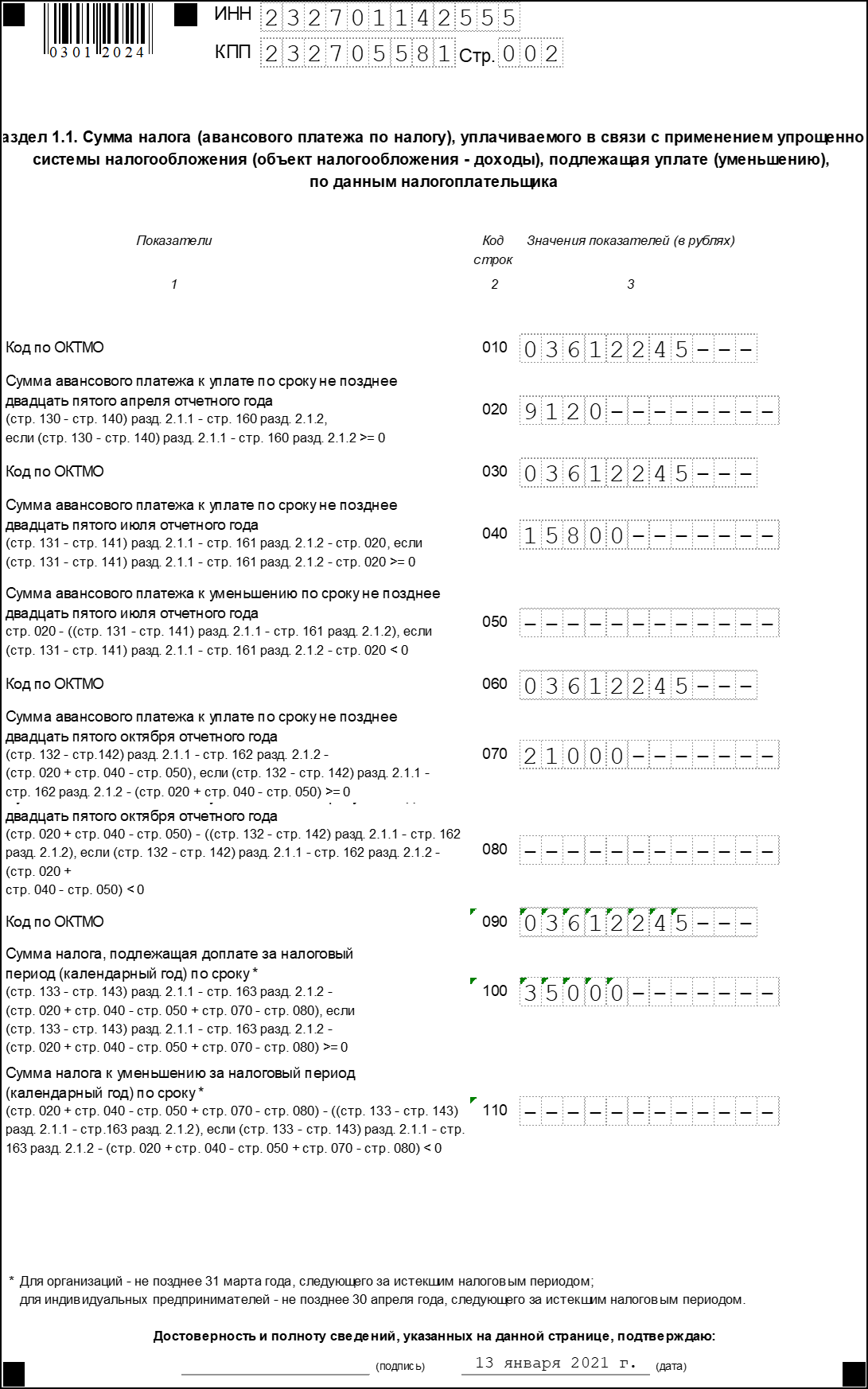

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчёт недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Санкции

Грозит ли налогоплательщику штраф за непредставление либо несвоевременное представление единой упрощённой декларации? Ответить на этот вопрос однозначно сложно. Дело в том, что Минфин и ФНС так и не пришли к единому мнению по этому поводу. Так, Минфин в своём письме № 03-02-07/2-154 от 12.11.2012 ссылается на то, что упомянутая декларация не является обязательной формой. Она разработана для упрощения отчётной нагрузки на субъекты бизнеса, которые в отчётном периоде не вели деятельности. Поэтому и штрафовать за неподачу формы неправомерно.

А вот в ФНС, похоже, с этим не согласны — там считают, что подавать эту декларацию налогоплательщики обязаны. Однако поскольку этот отчёт по своей сути всегда является «нулевым», то есть не содержит расчёта налоговой базы и суммы налогов, то за его неподачу в худшем случае может наступить ответственность по статье 126 Налогового кодекса. А это штраф в размере 200 рублей за каждый не представленный в ИФНС документ.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

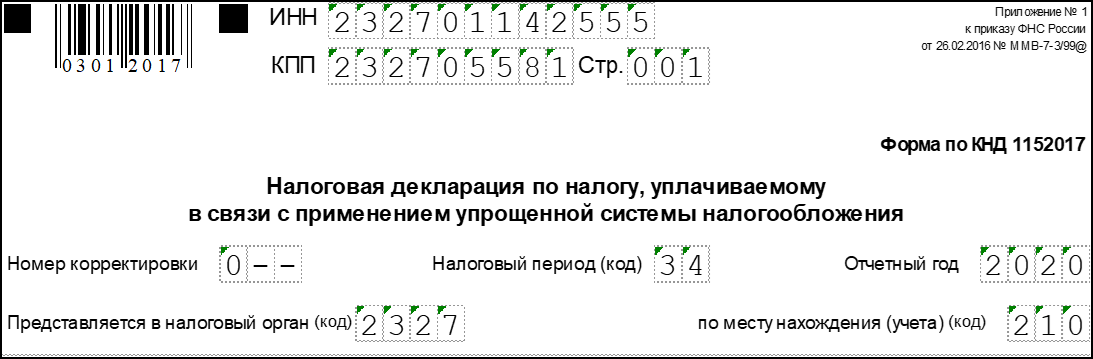

Форма декларации по УСН и порядок её заполнения

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2022.

Код налогового органа. Состоит из двух значений:

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

Титульный лист (начало)

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Титульный лист (продолжение)

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

Титульный лист (конец)

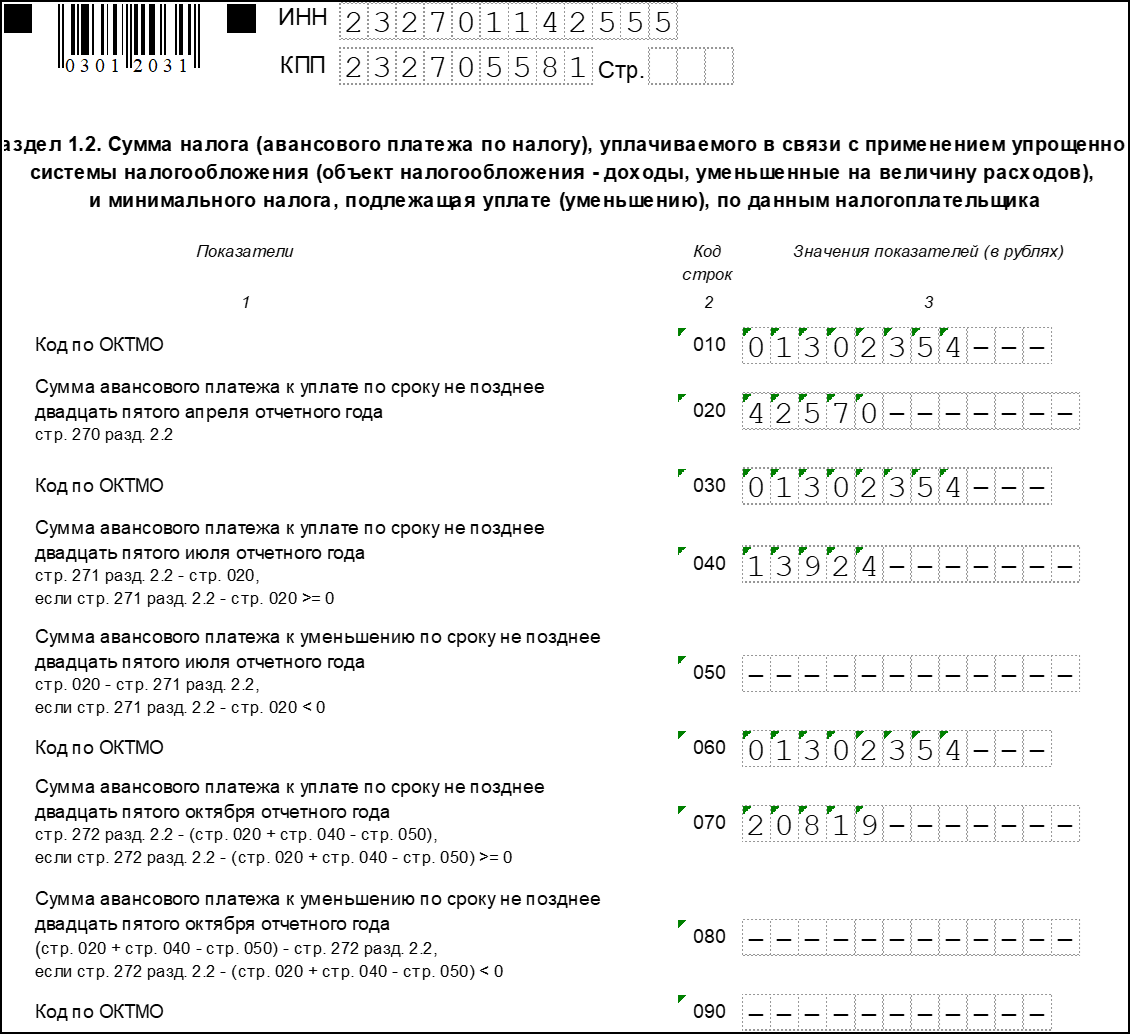

Заполнение Раздела 1

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

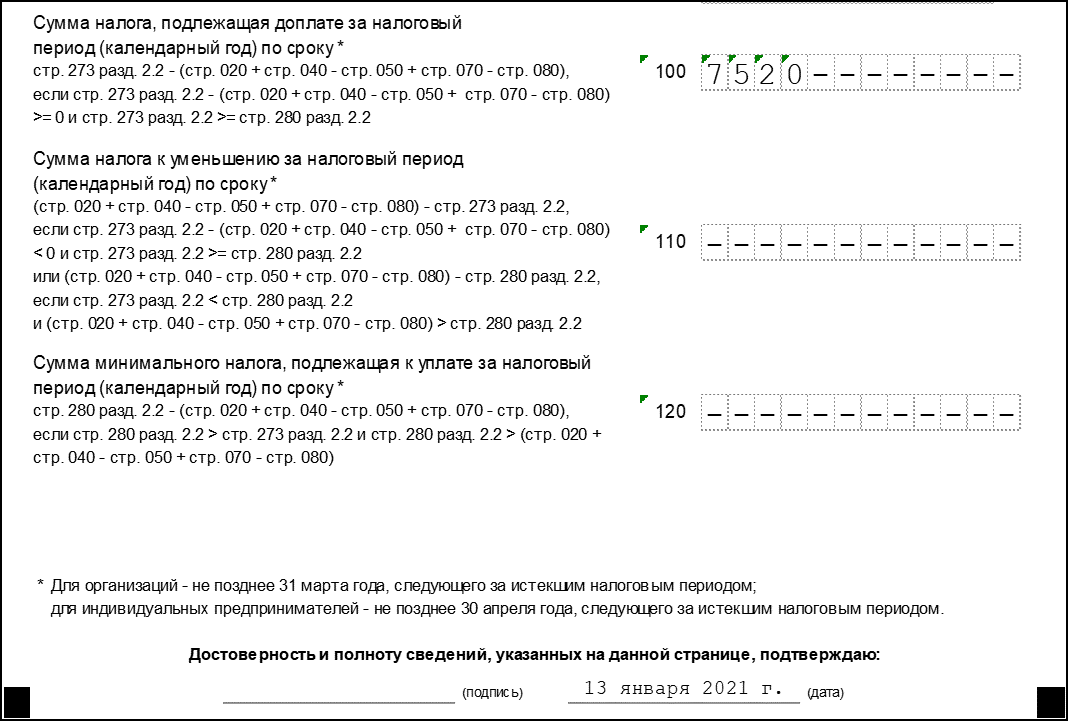

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

Раздел 1.2 (продолжение)

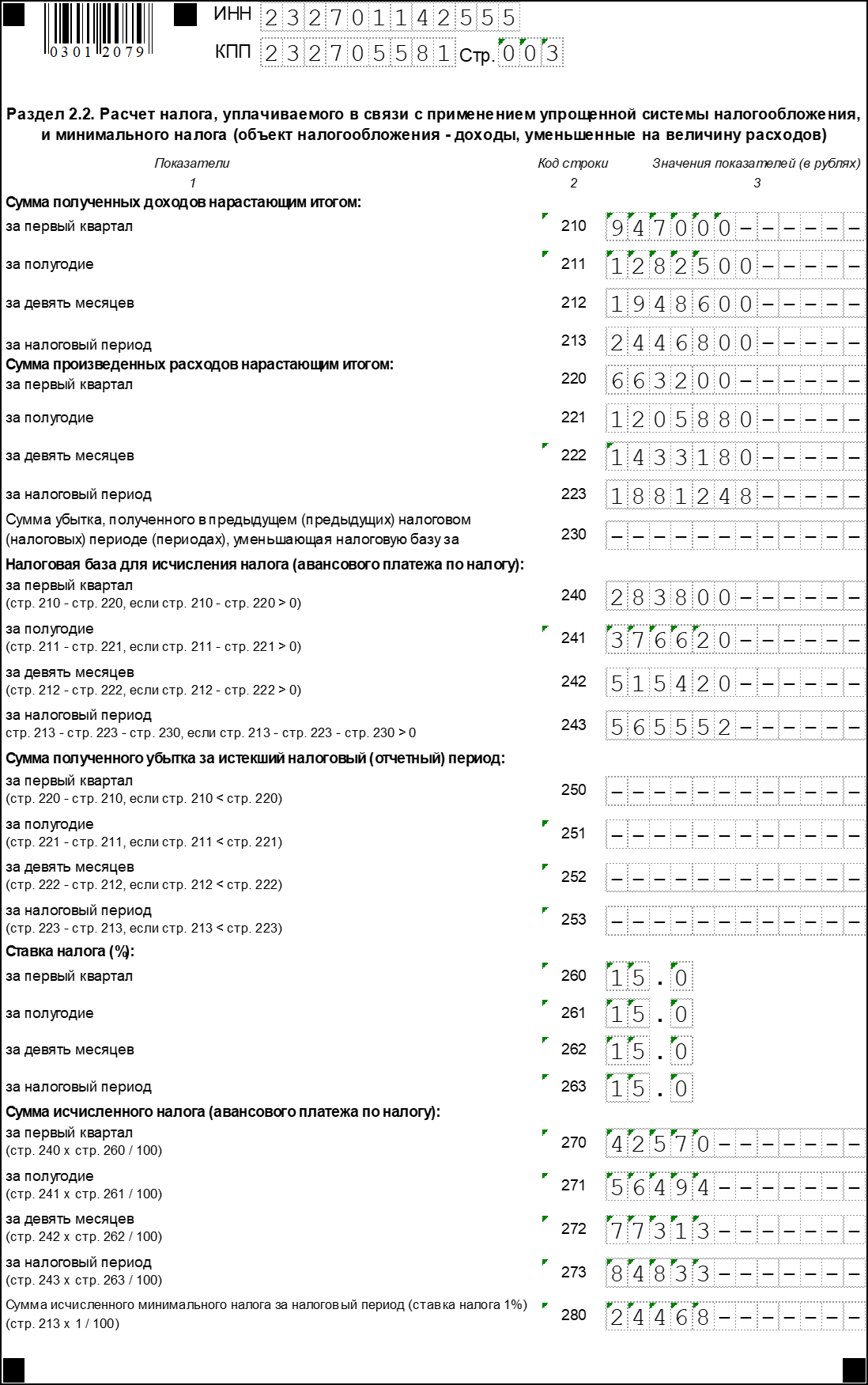

Заполнение Раздела 2

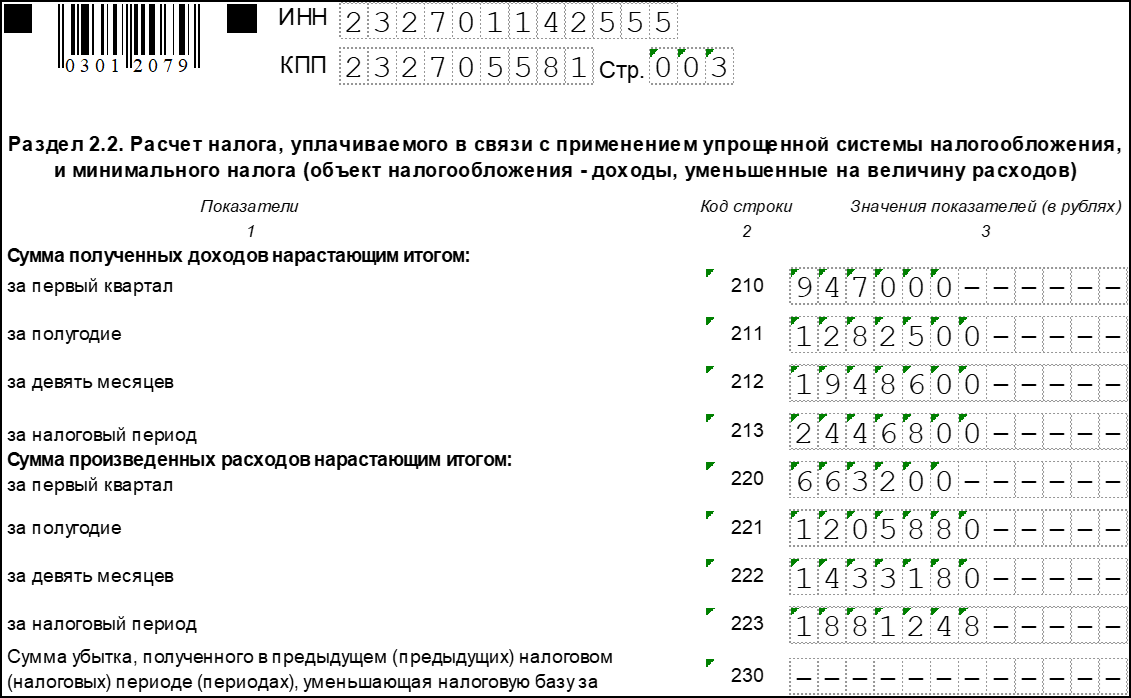

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

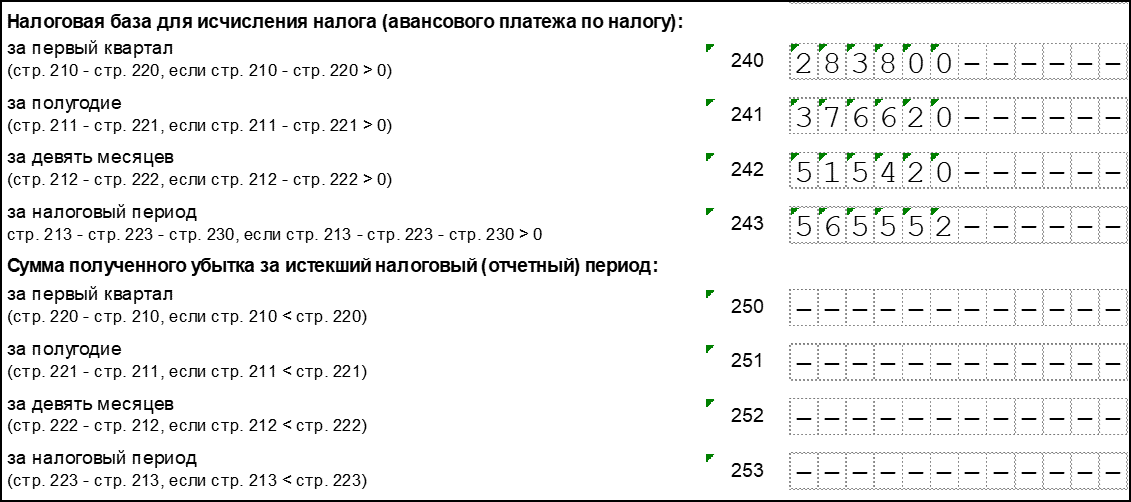

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Раздел 2.2 (продолжение)

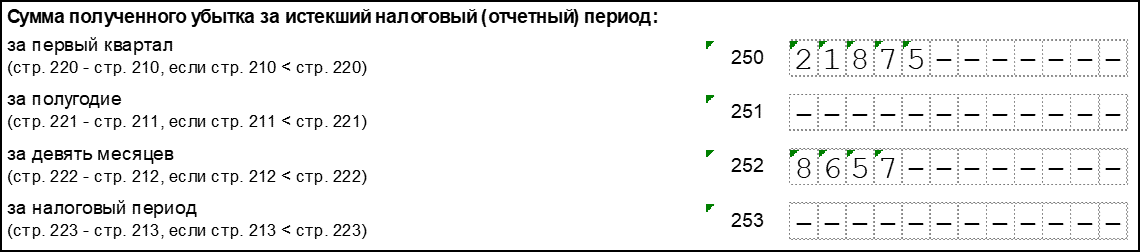

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

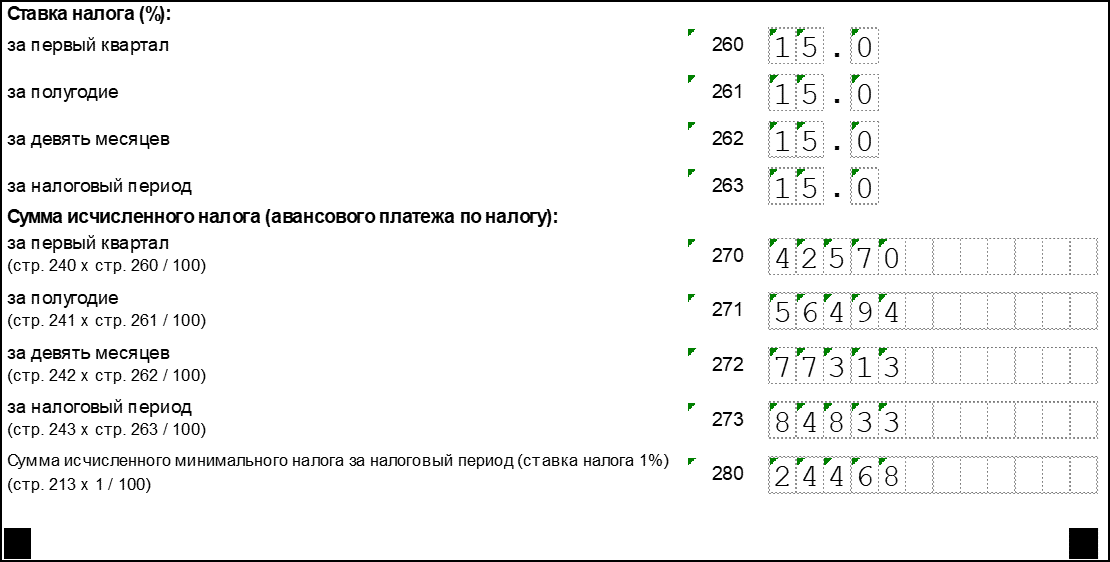

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

Раздел 2.2 (конец)

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Особые случаи

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Раздел 2.2 (убыток)

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- Отчётный год. Указывается год, к которому относится отчётный период, в нашем примере 2022.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

Нормативная база

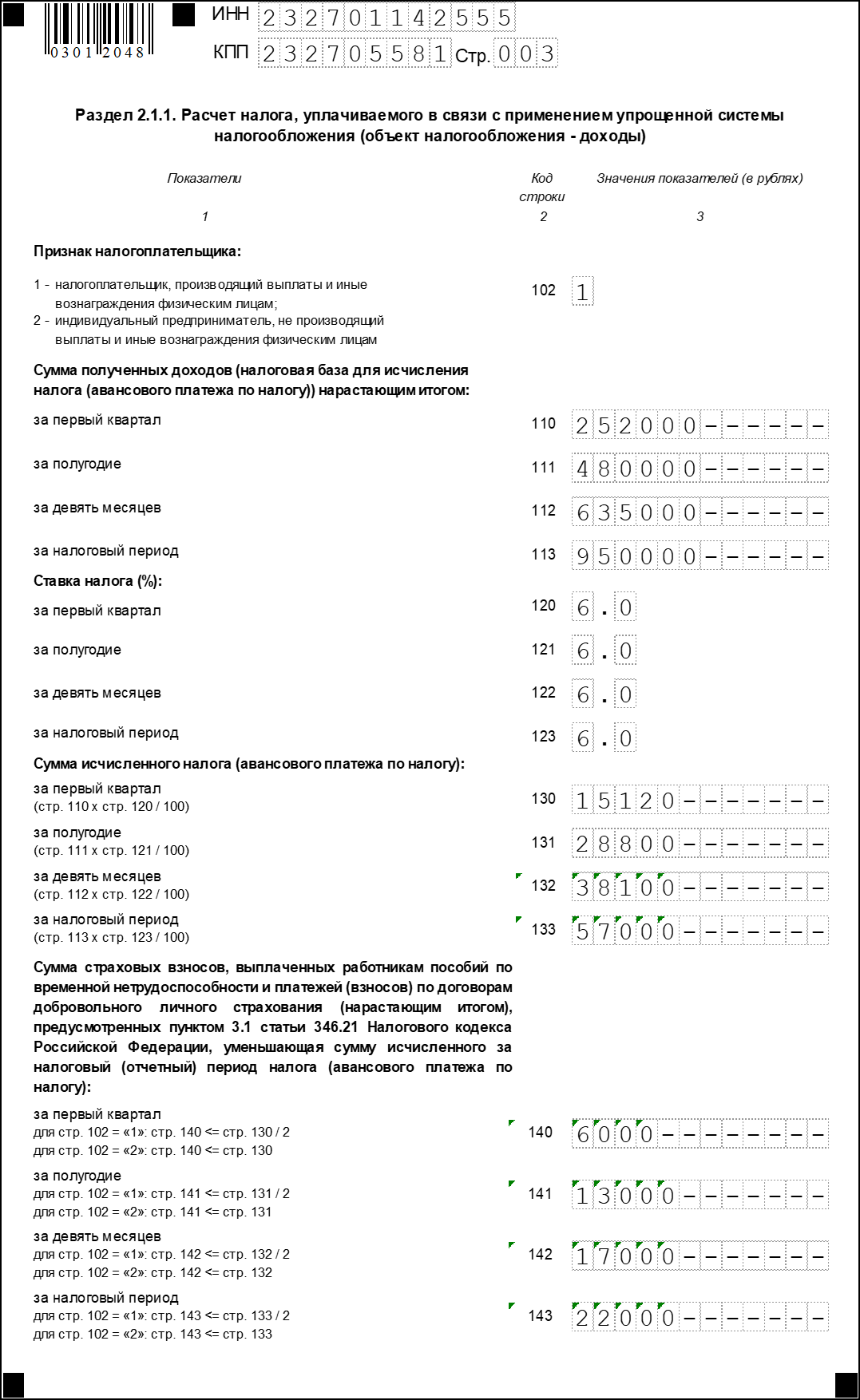

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Нормативно-правовые акты

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Образец заполнения

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Раздел 2