- Состав декларации

- Срок сдачи декларации по УСН за 2022 год

- Декларация по УСН: пример заполнения

- Заполняем титульный лист

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Приказ, который утвердил этот бланк отчётности, содержит также порядок его заполнения. В подробностях ознакомиться с порядком можно по ссылке. Мы же разберёмся в этом довольно кратко.

- Что такое единая декларация и когда ее можно сдавать?

- Когда можно сдавать ЕУД

- Какие налоги включают в ЕУД

- ЕУД для предпринимателей

- Сроки сдачи

- Когда декларацию по УСН сдают в другие сроки

- Декларация по УСН за квартал

- Пени и штрафы

- Куда нужно представить отчет по УСН

- Подробнее о нулевой декларации УСН

- В 2022 году декларацию по УСН можно будет не сдавать

- Нормативная база

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Раздел 2

- Ответственность

- Раздел 3

- Пример заполнения

- Заполняем раздел 2

- Как уменьшить налог на сумму взносов

- Раздел 1

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Титульный лист

- Заполняем раздел 1

- Состав декларации

- Куда сдавать единую декларацию

- Заполняем титульный лист

- Уведомление об исчисленных суммах

- Примеры заполнения для разных налогов

- Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

- По какой форме подавать уведомление

- По каким налогам представлять уведомление

- В какие сроки подавать уведомление

- Как исправить ошибку в уведомлении

- Как подать уведомление

- Как это будет реализовано в учетных (бухгалтерских) системах?

- Что делать, если не согласны с сальдо ЕНС?

- Заполнение декларации по УСН

- Вариант УСН Доходы

- Раздел 1.

- Вариант УСН Доходы минус расходы

- Раздел 2.

- Когда нельзя сдавать ЕУД

- Бланк декларации, порядок и срок представления

- Срок сдачи новой декларации УСН

- Образец заполнения для ИП на ОСНО

- Итоги

Что такое единая декларация и когда ее можно сдавать?

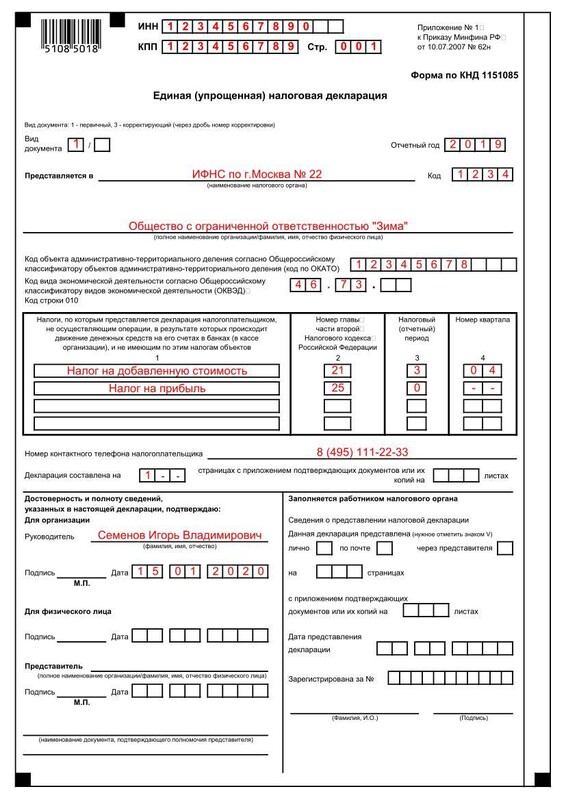

Общество с ограниченной ответственностью «Зима» применяет общую систему налогообложения, но приостановило деятельность. Нет ни доходов, ни расходов, зарплату сотрудникам не платили и других движений по расчетным счетам или по кассе не было. Фирма обязана сдавать нулевые отчеты по НДС и налогу на прибыль, причем по НДС – только в электронном виде. Вместо этого ООО «Зима» сдает единую упрощенную налоговую декларацию в удобном для себя варианте – бумажном или электронном.

Право сдавать единую декларацию предусмотрено п.2 ст.80 Налогового кодекса РФ.

ЕУД – это отчет без каких-либо показателей, то есть она просто заменяет несколько нулевых отчетов. В ней указывают только данные о фирме и налогах, по которым с ее помощью отчитываются.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда можно сдавать ЕУД

Сдавать ее можно только если:

- у фирмы или индивидуального предпринимателя не было никаких операций, которые бы привели к движению по расчетному счету или кассе;

- у фирмы или предпринимателя не было объекта налогообложения по тем налогам, которые упомянуты в единой упрощенной декларации.

На самом деле эта ситуация довольно редкая, потому что в большинстве случаев даже если фирма не ведет деятельности, какие-нибудь «шевеления» по счетам все-таки есть: то налог заплатят, то вернут переплату из бюджета или от поставщика, то зарплату директору выплатят, то банк спишет со счета плату за обслуживание или контрагент вернет старый долги т.д. При любом денежном движении право сдать ЕУД теряется. То есть она подходит только для фирм в глубокой «спячке», где вообще нет никаких «шевелений». Подтверждение: письма Минфина России № 03-07-15/69 от 5 июля 2012г. и ФНС России № ЕД-3-3/2683 от 31 июля 2012г.

Какие налоги включают в ЕУД

Чаще всего ЕУД сдают фирмы на ОСНО, которые зарегистрировались, но еще не начали вести бизнес, или приостановили деятельность. И чаще всего в ЕУД на ОСНО включают только налог на прибыль и НДС.

По водному налогу, транспортному, земельному налогу и налогу на имущество, если нет объекта налогообложения, не нужно сдавать ни обычных деклараций, ни ЕУД, т.к. по этим налогам обязанности налогоплательщика плательщика возникают только есть объект налогообложения (письма Минфина России № 03-02-08/5904 от 28 февраля 2013г., № 03-02-08/116 от 28 декабря 2012г., № 03-02-08/47 от 28 апреля 2011г.).

ЕУД для предпринимателей

Единую декларацию могут сдать и предприниматели.

При отсутствии деятельности и движений по счетам ИП на УСН может подать ЕУД вместо нулевого отчета по упрощенному налогу.

Может ли ИП на ОСНО сдать единую упрощенную декларацию вместо НДФЛ и НДС, по аналогии с ООО? Нет. Минфина считает, что ИП на ОСНО не имеют права сдавать ЕУД вместо декларации по НДФЛ (письмо Минфина России № 03-04-07/62684 от 30 октября 2015г.). Это значит, что ЕУД можно сдать только вместо нулевой декларации по НДС, а нулевку по НДФЛ ИП на ОСНО должен сдать отдельно. Это может быть выгодно, если у предпринимателя общая система налогообложения и нет ЭЦП. Отчет по НДС, даже нулевой, можно сдать только в электронном виде, а ЕУД примут и в бумажном, и платить за ЭЦП не придется.

ИП на ЕНВД не могут сдать единую упрощенную декларацию даже если не вели деятельность и не получали доходов. Для них нулевая декларация вообще не предусмотрена, и они всегда должны платить ЕНВД и сдавать отчет по нему.

Сроки сдачи

Единую упрощенную декларацию сдают по итогам первого квартала, полугодия, 9 месяцев и года, то есть ежеквартально. Срок – 20 дней после окончания очередного квартала.

Но если отчет по соответствующему налогу нужно сдавать только раз в год (например, по УСН), то и заменяющую его упрощенную декларацию тоже нужно сдать только раз в год.

Декларация по упрощенке сдаётся всего один раз по итогам календарного года (ст. 346.23 НК РФ) — это налоговый период. Организациям нужно отчитаться до 31 марта в послеотчетном году, индивидуальным предпринимателям — до 30 апреля.

Когда декларацию по УСН сдают в другие сроки

Декларацию по УСН обязательно сдают один раз в год. В общем случае организациям нужно сделать это до 31 марта, а предпринимателям — до 30 апреля.

Если крайняя дата сдачи отчетности выпадает на выходной или нерабочий день, сдачу откладывают на ближайший следующий рабочий день. В 2021 году смещения сроков не было. А вот в 2022 оно будет для индивидуальных предпринимателей: декларацию ИП должны будут сдать до 4 мая включительно, так как 30 апреля приходится на субботу, а за ней следуют майские праздники.

Есть исключительные случаи, в которых отчетность нужно сдать раньше.

Организация или ИП завершили деятельность. Сдать декларацию нужно до 25-го числа следующего месяца после закрытия компании. При условии, что в налоговую подано уведомление о прекращении деятельности. В этом случае при заполнении декларации на титульном листе в графе «Налоговый период» ставим код 50 «Прекращение деятельности».

Организация или ИП вынужденно или специально перешли в этом квартале на ОСНО. Декларацию нужно сдать до 25-го числа месяца после квартала, в котором право на «упрощенку» было утрачено. Например, вы нарушили критерии применения УСН в августе, значит декларацию по упрощенке сдаете до 25-го октября. На титульном листе декларации в графе «Налоговый период» ставим код 95 «Переход на иной режим налогообложения».

Мы рассказывали, при каких условиях и в каком порядке компании переходят с УСН на ОСНО.

Организация или ИП прекращает бизнес на упрощенке. Если организация или предприниматель меняет вид деятельности и прекращает работать на упрощенке, в налоговую подают два документа: уведомление о прекращении деятельности на УСН в течение 15 рабочих дней и декларацию по УСН не позднее 25-го числа месяца, следующего за тем, в котором прекратили деятельность.

Веб-сервис Контур.Бухгалтерия напомнит о сроке сдачи декларации и автоматически заполнит ее.

Декларация по УСН за квартал

В общем случае декларация сдается одна — годовая. Но бывает, что декларацию нужно сдать всего за один квартал. Это делают, если компания или ИП начали деятельность в одном квартале и в этом же квартале закончили ее. Прямо скажем, это редкость. В таком случае декларация сдается на бланке годовой декларации, но данные по доходам и расходам будут вноситься только за квартал, в котором работала компания.

Вот что по УСН и надо делать ежеквартально, так это платить налоги. Каждый квартал организации и предприниматели обязаны перечислять в ИФНС авансовые платежи по налогу, уплачиваемому в связи с применением УСН, до 25 числа следующего месяца. Сроки могут изменяться, если последний день сдачи приходится на выходной или праздник. В 2022 году сроки следующие:

- налог за 2021 год — до 31 марта 2022 года для организаций и до 4 мая для ИП;

- за 1 квартал 2022 — 25 апреля;

- за 2 квартал 2022 — 25 июля;

- за 3 квартал 2022 — 25 октября;

- остаток налога за 2022 год — до 31 марта 2023 года для организаций и до 3 мая для ИП.

Пени и штрафы

Налоговая после получения декларации сверяет данные из декларации и суммы полученных авансовых платежей. Если в расчете авансов допущена ошибка, то налогоплательщику грозят только пени. Если ошиблись в декларации или не вовремя отправили аванс — это карается штрафами.

Согласно статье 119 НК РФ, размер штрафа при срыве сроков составит от 5 до 30% от суммы уплачиваемого налога (но не менее 1000 рублей), при этом нарушитель будет оштрафован за каждый полный и неполный месяц просрочки. В любом случае, налоговики будут учитывать все смягчающие обстоятельства, помешавшие ИП или компании подать декларацию в срок.

Ответственность за срыв сроков может лежат не только на компании или ИП, но и на конкретном сотруднике (должностном лице). Размер штрафа составит 300 – 500 рублей.

Важно! Если спустя 20 рабочих дней от крайнего срока сдачи отчет в ИФНС еще не отправлен, то расчетный счет компании могут заблокировать (п. 3 ст. 76 НК РФ).

Куда нужно представить отчет по УСН

Отчёт налогоплательщики сдают в налоговую, в которой они зарегистрированы. Для ИП это налоговая по месту жительства предпринимателя как физлица, для организаций — налоговая по месту нахождения юрлица. Если у организации несколько офисов, то декларация сдаётся по месту регистрации головного офиса. Сдать отчёт можно тремя способами:

- по почте (ценное письмо + описанное вложение);

- лично в руки (приносите оригинал + копия для ИФНС и самого ИП);

- в электронном формате (при помощи системы электронного документооборота и цифровой подписи или через сервис ИФНС или с помощью оператора телекоммуникационной связи).

Из Контур.Бухгалтерии декларацию можно распечатать или отправить через интернет.

Подробнее о нулевой декларации УСН

Если ИП или компания в течение отчётного периода «не были замечены» ни в какой деятельности, подать нулевую декларацию все равно придется. В зависимости от объекта налогообложения тут появляются два варианта:

- заполняем титульный лист;

- заполняем в разделе 1.1 строки 010, 030, 060 и 090 с кодами ОКТМО;

- заполняем в разделе 2.1.1. строку 101 с признаком применения налоговой ставки, строку 102, строки 120-123 со ставками налога в каждом отчетном периоде, стоку 124 с обоснованием налоговой ставки.

- если платите торговый сбор, заполните раздел 2.1.2, а именно строки 150-153 с уплаченными суммами сбора.

2. Доходы минус расходы:

- заполняем титульный лист;

- заполняем в разделе 1.2. строки 010, 030, 060, 090;

- заполняем в разделе 2.2. строку 201 с кодом признака применения налоговой ставки, строки 260-263 с налоговыми ставками по отчетным периодам и строку 264 с обоснованием применения налоговой ставки по закону субъекта РФ.

В заполненной от руки декларации заполните пустые ячейки прочерками. Если заполняете декларацию на компьютере и печатаете на принтере, пустые ячейки не заполняйте. Штрафы за несдачу нулевой декларации те же, что и для обычного отчета.

В 2022 году декларацию по УСН можно будет не сдавать

С 1 июля 2022 года начнется эксперимент — автоматизированная УСН. Он будет работать в Москве, Московской и Калужской областях и Татарстане. В 2022 году поработать на АУСН смогут только вновь созданные организации и ИП, а с 2023 года к эксперименту имеют право присоединиться и другие желающие, которые выполняют условия для перехода на новую упрощенку.

Важно, что декларация по УСН будет отменена для всех налогоплательщиков, которые переходят на новый режим. Налоговый орган будет самостоятельно рассчитывать налог по данным, переданным онлайн-ККТ и банками. А налогоплательщик получит сразу уведомление на уплату с рассчитанной суммой, как ИП на патенте.

Кроме декларации по УСН, упрощенцы смогут не сдавать и РСВ, 6-НДФЛ, 4-ФСС, СЗВ-СТАЖ и СЗВ-М. Не будет и страховых взносов за сотрудников и ИП. Останутся только фиксированные взносы на травматизм в сумме 2 040 рублей в год.

АУСН облегчит работу бизнеса, но уменьшит возможности контроля за процессом расчета налогов. Однако переход будет осуществляться добровольно, поэтому каждый налогоплательщик сможет выбрать, что ему важнее — контроль над налогами или легкая отчетность.

Сдавайте декларацию УСН в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит декларацию и проверит ее перед отправкой. Отчитывайтесь онлайн, ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату, обменивайтесь электронными документами с контрагентами и контролируйте финансы компании прямо в сервисе. Первые 14 дней работы — бесплатны для всех новых пользователей!

Нормативная база

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

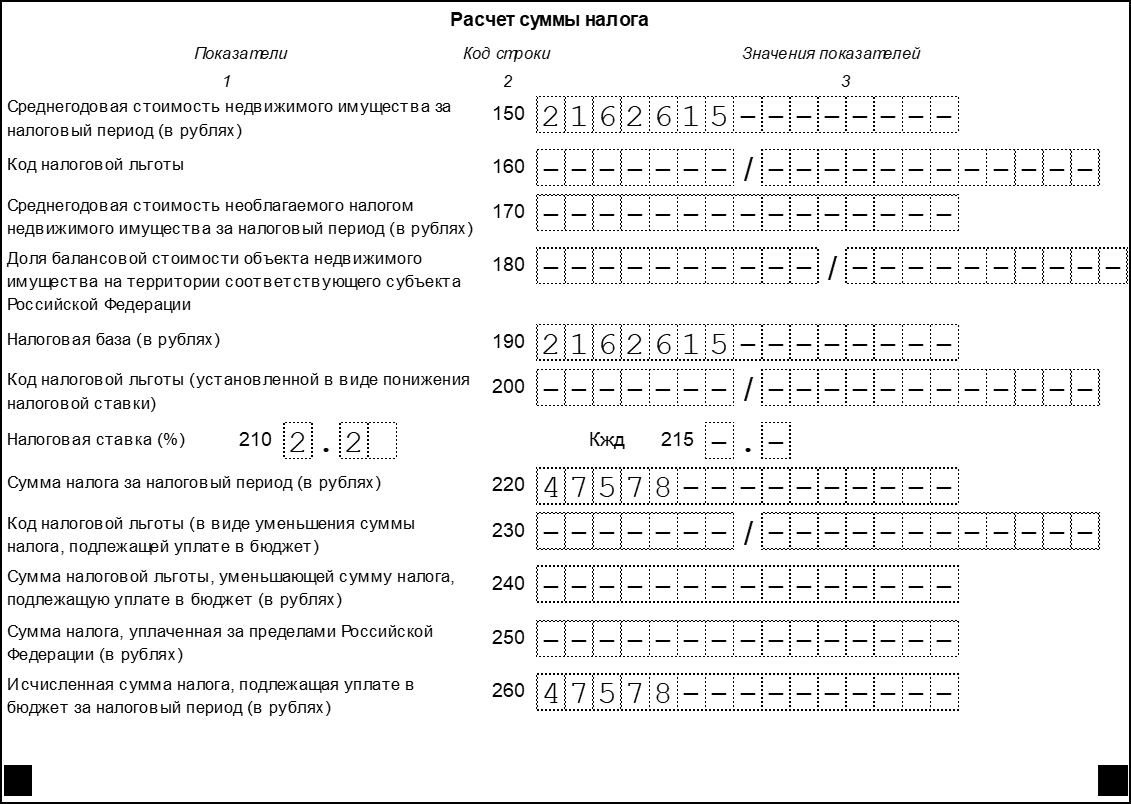

Раздел 2

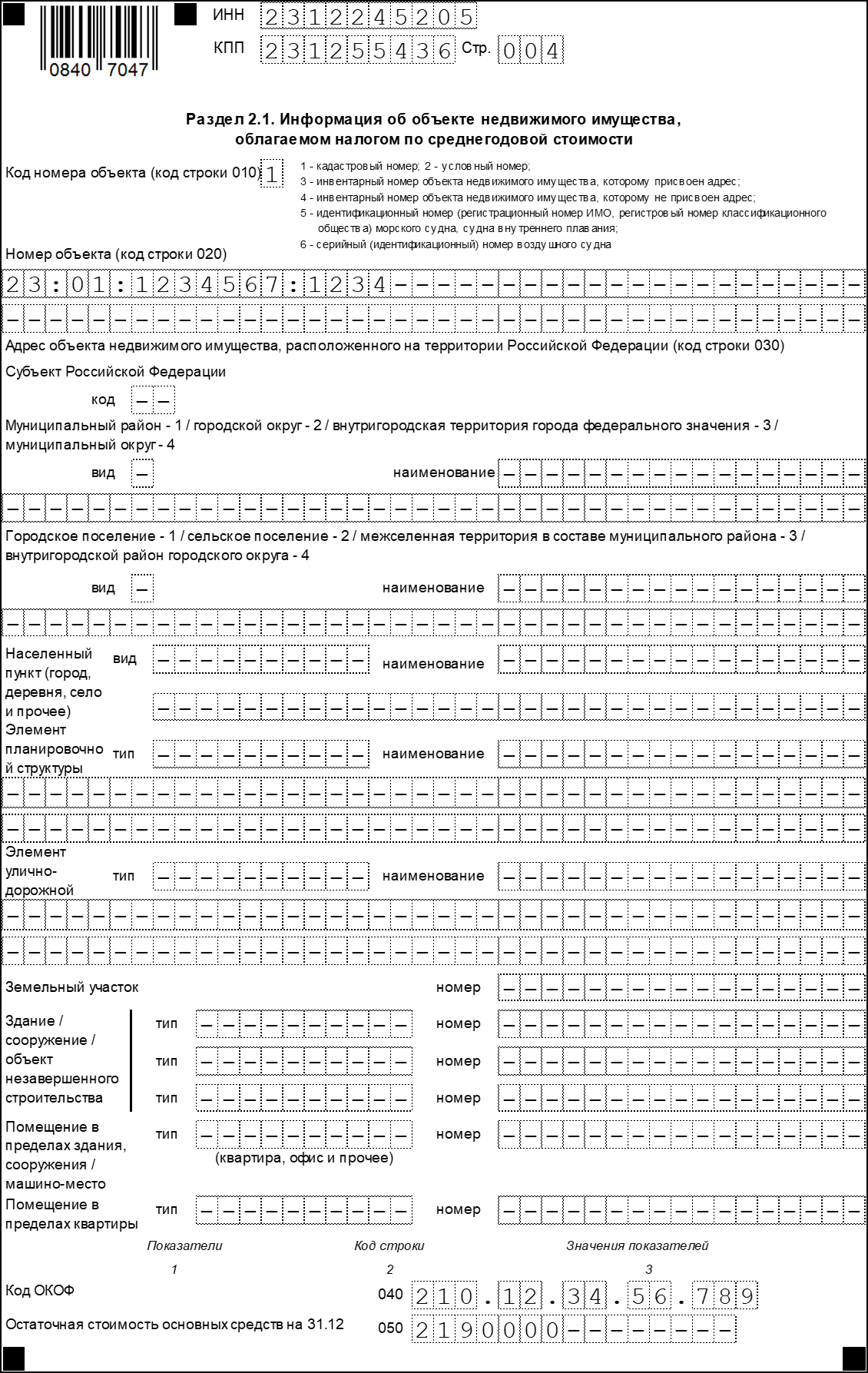

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Ещё несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена

- скреплять степлером листы не нужно

- при отсутствии данных в полях ставятся прочерки

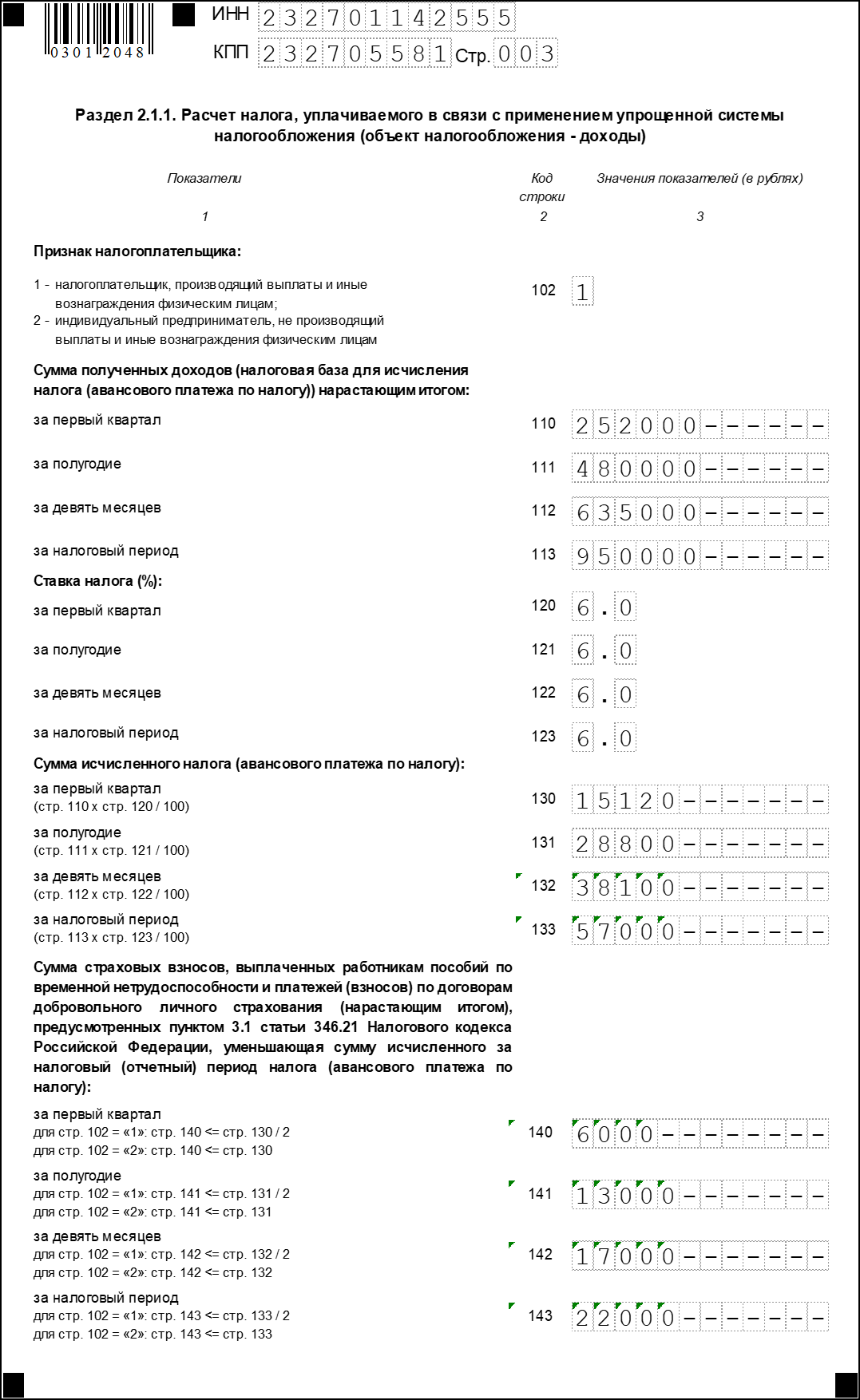

Заполняем раздел 2

Заполнение расчётной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчётный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал

- в строке 111 — за полугодие

- в строке 112 — за 9 месяцев

- в строке 113 — за весь 2022 год

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчёт производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора. Он служит для расчёта суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учёт. Это касается не только выручки, но и расходов, которые уменьшают налог.

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2022 году, в том числе и за 2020 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Раздел 1

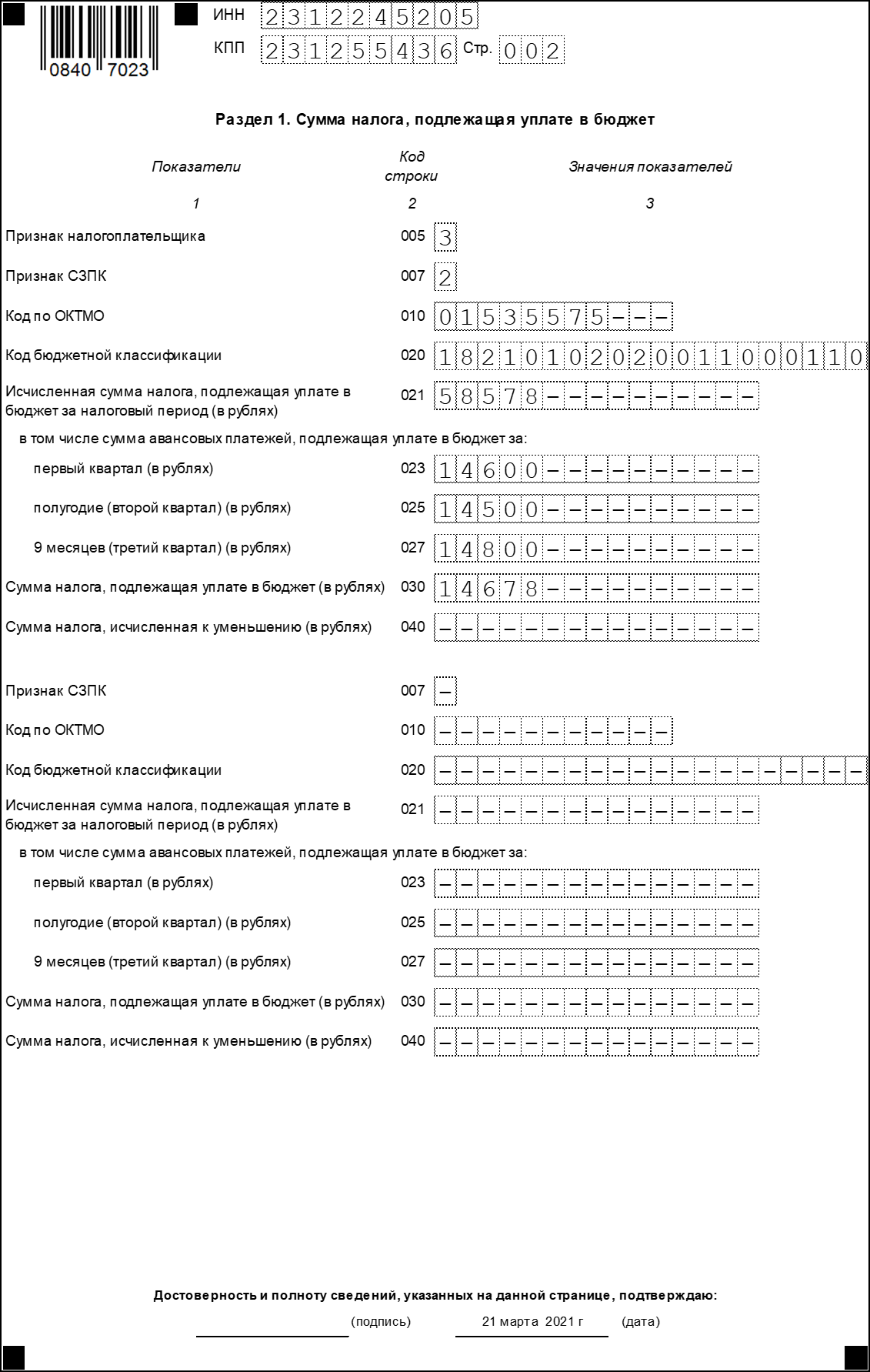

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Скачать бланк для ООО на ОСНО + инструкция по заполнению

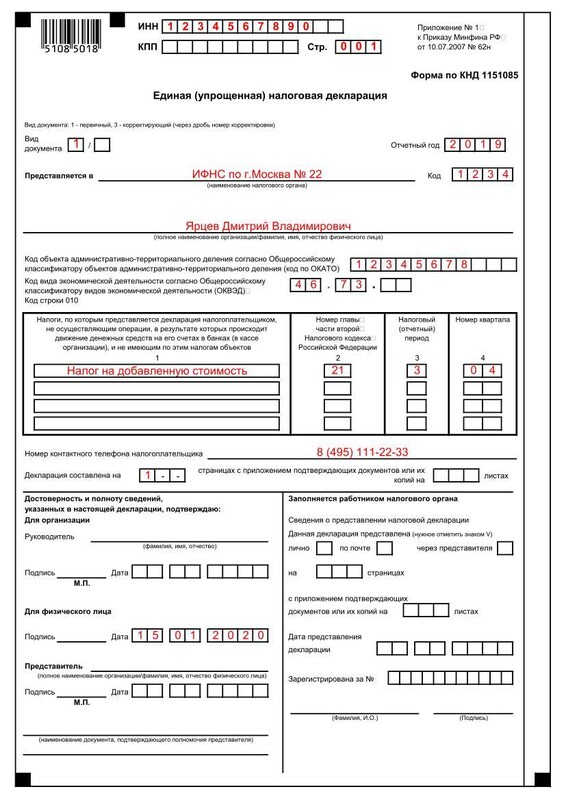

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют. - Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

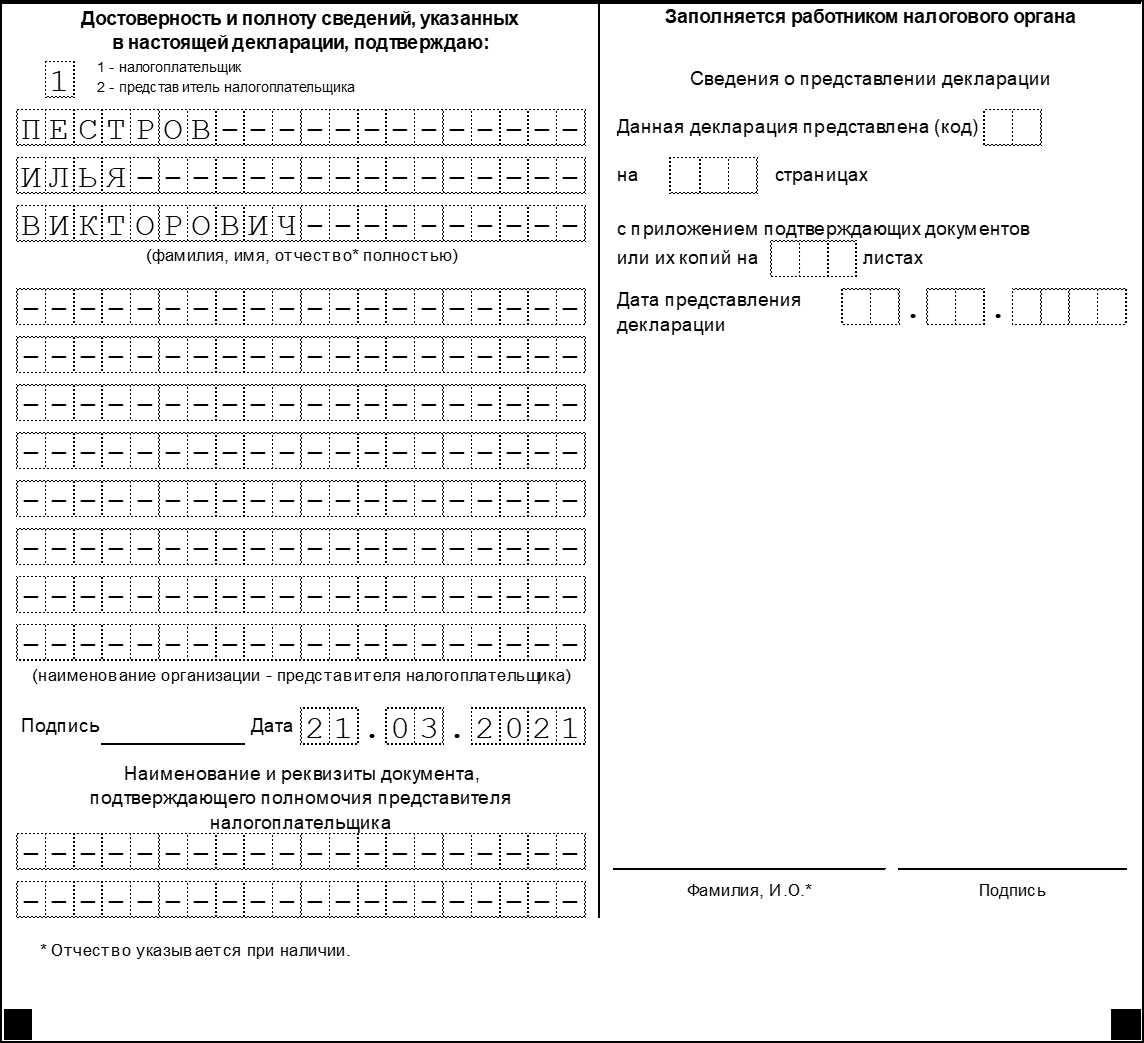

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Заполняем раздел 1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчёт производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчёт недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчётном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Налоговая декларация по единому налогу при УСН юридическими лицами сдаётся ежегодно, до 25 марта года, следующего за отчётным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчёт юридического лица за 2022 год необходимо представить до 27 марта 2023 года, потому что 25 марта выпадает на выходной.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдаётся ежегодно, до 25 апреля года, следующего за отчётным (подп. 2 п. 1 ст. 346.23 НК РФ).

отчёт ИП за 2022 год необходимо представить до 25 апреля 2023 года.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаёте уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учёта)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

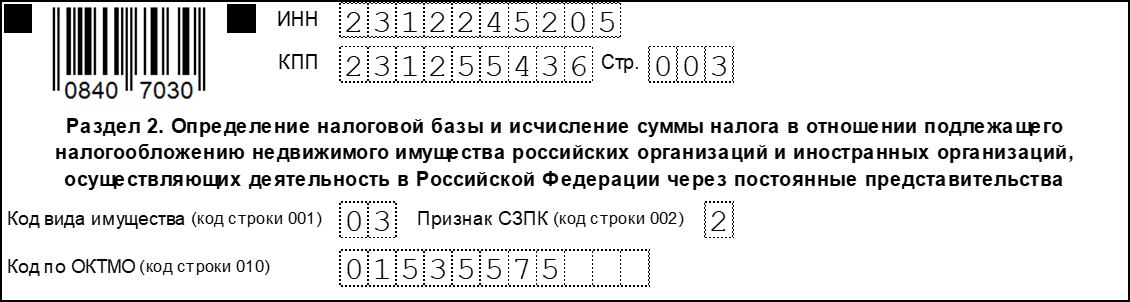

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

НДФЛ за период с 23.01.2023 по 22.02.2023

НДФЛ за период с 23.12.2023 по 31.12.2023

УСН за I квартал 2023 года

Имущество организаций за полугодие 2023 года

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Заполнение декларации по УСН

В первую очередь, надо соблюсти стандартные требования по оформлению налоговой отчётности. Вот основные из них:

- стоимостные показатели указывают в рублях, при необходимости значения округляют;

- используются чернила чёрного, фиолетового, синего цвета;

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов;

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны;

- каждая страница декларации распечатывается на одной стороне листа;

- нельзя сшивать или иным образом деформировать бумажный носитель.

А теперь переходим к заполнению налоговой отчётности по разделам.

Титульный лист декларации содержит основные сведения об организации или ИП. В верхней части листа (как и во всех последующих) надо указать ИНН налогоплательщика. Юридические лица добавляют ещё и свой КПП.

Далее последовательно указывают:

- номер корректировки;

- код налогового периода (при отчёте за прошедший налоговый период это «34»);

- отчётный год;

- код налоговой инспекции, где упрощенец стоит на учёте;

- код места нахождения: для индивидуальных предпринимателей это «120», для организаций — «210»;

- полное имя ИП или фирменное наименование ООО;

- телефон для связи, вписывается без прочерков и пробелов;

- общее количество страниц декларации (незаполненные страницы не прикладываются и не учитываются);

- общее количество прилагаемых документов, если они есть.

Слева внизу есть блок для указания сведений о том, кто подаёт декларацию. Это может быть руководитель компании, индивидуальный предприниматель или доверенное лицо. При этом полное имя вписывают только руководители или представители, ИП своё имя здесь не повторяют. Заканчивается заполнение титульного листа подписью и датой подачи.

На УСН есть два разных объекта налогообложения, поэтому для них заполняют разные разделы.

Вариант УСН Доходы

Для УСН Доходы предназначены разделы 1.1, 2.1.1 и 2.1.2. При этом раздел 2.1.2 нужен только для плательщиков торгового сбора в Москве, поэтому в большинстве случаев на УСН Доходы заполняют разделы 1.1 и 2.1.1.

Раздел 1.

Здесь указывается окончательная сумма налога к уплате, уже за вычетом страховых взносов и торгового сбора. Данные для раздела 1.1 формируются на основании разделов 2.1.1 и 2.1.2, поэтому заполнять декларацию удобнее с них. Под каждой строкой, в которой указана сумма налогового платежа, приводятся специальные формулы, поэтому всегда можно проверить корректность расчётов.

В строки 010, 030, 060, 090 надо вписать код ОКТМО по месту жительства предпринимателя или нахождения организации. При этом, если в течение года местонахождение не менялось, код ОКТМО указывают один раз – в строке 010.

В декларации также есть специальная строка 101, в которой ИП, совмещающие УСН и ПСН, вправе зачесть часть уплаченного налога, если они утратили право на патент (п. 7 ст. 346.45 НК РФ).

В этом разделе сначала надо выбрать код признака применения налоговой ставки. Значение кода связано с соблюдением лимитов по доходам и работникам:

- «1» для стандартных лимитов;

- «2» для повышенных лимитов.

Далее, в поле 102 надо указать признак налогоплательщика:

- «1» для организаций и ИП с работниками;

- «2» для ИП без работников.

В строках 110-113 нарастающим итогом с начала года отражают полученные доходы. В строках 120-123 показывают налоговую ставку за каждый отчётный период.

Для ставки, сниженной в соответствии с региональным законом, надо сформировать особый код обоснования ставки. Он состоит из двух частей, первую из них надо взять из приложения 5 к порядку заполнения. Для объекта «Доходы» это 3462010, для налоговых каникул – 3462040, для Крыма и Севастополя – 3462030.

Для второй части кода надо найти региональный закон, а в нём – номер статьи, пункта и подпункта, которым установлена пониженная ставка. Например, если это статья 3, пункт 1, подпункт 8, то вторая часть кода будет такой: 000300010008.

Исчисленные налоговые платежи указывают в строках 130-133. Страховые взносы, которые уменьшают налог к уплате, отражаются в строках 140-143. Желательно проверить корректность расчётов с помощью формул под каждой строкой. При необходимости рекомендуем обращаться на бесплатную консультацию по учёту.

Торговый сбор, который пока платят только в Москве, уменьшает исчисленный налог УСН к уплате. Поэтому плательщики сбора указывают в этом разделе суммы полученного дохода от розницы и взносы, перечисленные за работников по этому виду деятельности.

В строках 150-153 показывают суммы уплаченного торгового сбора, которые могут быть учтены для уменьшения налога УСН (после того, как из него вычли перечисленные страховые взносы). Напоминаем, что формулы расчётов есть под каждой строкой.

Вариант УСН Доходы минус расходы

Для этого объекта налогообложения заполняют два раздела: 1.2 и 2.2.

Этот раздел похож на раздел 1.1. Здесь тоже надо указать только код ОКТМО и налоговые платежи к уплате (авансы и налог по итогу года).

Особенность этого раздела – минимальный налог, который рассчитывают только для УСН Доходы минус расходы. Его сравнивают с налогом, рассчитанным обычным способом, и перечисляют тот, который больше.

Раздел 2.

Здесь отражают формирование налоговой базы, поэтому указывают не только доходы, но и расходы. Так же, как и для УСН Доходы, необходимо выбрать код признака применения налоговой ставки.

Что касается статуса работодателя, то для этого варианта УСН он значения не имеет. Перечисленные взносы включают в общую сумму расходов, но исчисленный налоговый платеж они не уменьшает.

Кроме того, надо сформировать код обоснования применения пониженной ставки (аналогично разделу 2.1.1). Только первая часть кода будет другой — 3462020 (за исключением нулевой ставки, а также законов Республики Крым и Севастополя).

Исчисленные налоговые платежи показывают по строкам 270-273 по каждому отчётному периоду.

Этот раздел заполняют только те упрощенцы, которые получили целевое финансирование. Объект налогообложения при этом значения не имеет.

Если поступления были, то по каждому из них указывается:

- код вида поступления (выбирается из приложения 6 к порядку заполнения);

- дата получения или срок использования;

- стоимость имущества, услуг, работ или сумма денежных средств, если ещё не истёк срок их использования;

- сумма использованных (или неиспользованных по назначению) средств.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2022 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 37 марта 2023 года (25 марта – выходной).

Заполнять декларацию необходимо в следующей последовательности:

Срок сдачи новой декларации УСН

Сроки подачи декларации УСН в 2023 году изменены, они приводятся в статье 346.23 НК РФ.

За срыв сроков отчётности налагаются штрафы по статье 119 НК РФ:

- 1 000 рублей за каждый месяц просрочки, если налог, который исчислен на основании этой декларации, был перечислен вовремя;

- от 5% до 30% недоимки, если налог не был перечислен в установленные сроки.

Кроме того, ИФНС вправе заблокировать расчётный счёт плательщика УСН, если крайний срок сдачи декларации пропущен более чем на 20 дней.

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

Итоги

Единая упрощенная налоговая декларация годится подходит для случаев, когда ООО и ИП не вели никакой деятельности и не было никаких движений по счетам и кассе. Чаще всего ее сдают организации на ОСНО вместо деклараций по налогу на прибыль и НДС.

Предприниматели тоже могут сдавать ЕУД, но по НДФЛ и ЕНВД этой декларацией отчитываться нельзя.

Чтобы заполнить онлайн и отправить любой отчет в считанные минуты, станьте пользователем «Моё дело». В сервисе автоматизировано большинство операций, это сэкономит ваше время и деньги. Вам будут доступны бланки любых документов, образцы заполнения, и консультации экспертов в неограниченном количестве.