- Единая упрощенная декларация

- Когда налогоплательщик может сдать единую упрощенную декларацию

- Сроки подачи единой упрощенной декларации в 2023 году

- Порядок заполнения единой упрощенной налоговой декларации в 2022-2023 годах

- Единая упрощенная декларация — образец заполнения

- Итоги

- КНД-1152017 Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Расскажем, как контролировать налоговую нагрузку

- Как избежать ответственности

- Как заполнить уведомление в ИФНС об исчисленных суммах налогов для единого налогового платежа

- Кто и для чего подаёт уведомления

- Нужно ли подавать уведомление по платежам за 2022 год

- По каким налогам и взносам подавать уведомление в 2023 году

- Сроки подачи уведомления

- Куда и как сдавать уведомления

- Инструкция по заполнению уведомления об исчисленных суммах

- Правила заполнения

- Титульный лист

- Раздел «Данные»

- Как оформлять платёжные поручения вместо уведомлений

- Что будет, если не сдавать уведомления

- Як знайти форму декларації з ЄП в кабінеті

- Загальна інформація

- Як заповнити розділ 1

- Як показувати дохід

- Як розрахувати єдиний податок у декларації

- У ІІІ кварталі не було доходу

- Нульова декларація

- Дохід більше 7 млн 585 тис. 500 грн

- Як подати декларацію

- Податкова прийняла декларацію, а ви знайшли помилки

- Штраф за несвоєчасне подання та неподання декларації

- Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

- Налоговая декларация плательщика единого налога 2022 срок подачи

- Как заполнить налоговую декларацию плательщика единого налога за 2022 год

- Особые отметки в декларации

- Книги учета как основа заполнения декларации

Единая упрощенная декларация

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную деятельность в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс. Для этого получите бесплатный пробный доступ к К+.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Когда налогоплательщик может сдать единую упрощенную декларацию

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Допустим, ООО «Огонек», находящееся на ОСНО, в 2022 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2022, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2022 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2022 год не позднее 20.01.2023.

ООО «Темп» находится на ОСНО. В 2022 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2023 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации (ЕУД) установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом. Этот срок действовал и в 2022 г., он же будет действовать и в 2023 г., несмотря на то, что сроки представления большинства отчетных форм были изменены — перенесены на 25 число. Все изменения связаны с переходом хозяйствующих субъектов на погашение налоговых обязательств посредством единого налогового платежа.

В зависимости от организационно-правовой формы субъекта бизнеса ЕУД представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2023 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2023 — за 2022 год;

- 20.04.2023 — за 1-й квартал 2023 года;

- 20.07.2023 — за полугодие 2023 года;

- 20.10.2023 — за 9 месяцев 2023 года.

До 22.01.2024 нужно будет отчитаться за 2023 год — перенос с субботы 20 января на ближайший, следующий за ним рабочий день.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Порядок заполнения единой упрощенной налоговой декларации в 2022-2023 годах

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2022-2023 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1151085) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполнения

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Итоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Форма налоговой декларации плательщика единого налога третьей группы со ставкой 2 процента дохода утверждена приказом Министерства финансов Украины от 26 апреля 2022 года № 124 и вступила в силу 6 мая.

Обращаем внимание, что плательщики единого налога третьей группы со ставкой 2 процента дохода обязаны подать контролирующему органу налоговую декларацию плательщика единого налога в сроки, установленные для месячного налогового (отчетного) периода.

Предельный срок представления налоговой декларации плательщика единого налога третьей группы с особенностями налогообложения за апрель приходится на 20 мая 2022 года.

Также напоминаем: 10 мая — предельный срок представления налоговой отчетности за I квартал 2022 года

Подробнее смотрите в календари бухгалтера

Формы и бланки налоговой отчетности всегда в актуальном состоянии в сервисе REPORT, благодаря которому можно подавать отчетность онлайн и отслеживать этапы ее прохождения.

Также получайте качественную аналитику в условиях военного положения. Издания LIGA ZAKON предоставляются со скидкой 10% при оплате от 6 месяцев. Интербух, БУХГАЛТЕР&ЗАКОН, ЮРИСТ&ЗАКОН, ВЕСТНИК МСФЗ — подписывайся на издание прямо сейчас.

КНД-1152017 Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Версия для печати

Версия для печати

Представляется в налоговую инспекцию один раз в год:

организациями не позднее 31 марта, года, следующего за отчетным, ИП — не позднее 30 апреля, года следующего за отчетным.

Статья 346.23 НК

Расскажем, как контролировать налоговую нагрузку

В результате применения новых ФСБУ налоговая нагрузка может уменьшиться. Снизить налог на имущество удастся за счет обесценения или списания стоимости основных средств, не соответствующих новому лимиту по ФСБУ 6/2020.

Как избежать ответственности

Участник тендера сознательно участвовал в торгах, получил выигрыш и в какой-то момент отказался от контракта. Уклонение от подписания документа, а также невыполнение обязательств, прописанных в нем – это гарантированное привлечение к ответственности. Но существуют легальные способы предотвращения последствий.

Как заполнить уведомление в ИФНС об исчисленных суммах налогов для единого налогового платежа

С 2023 года у организаций и ИП появилась новая обязанность – подавать в ИФНС уведомление по налогам, авансовым платежам, сборам и страховым взносам. Впервые его нужно сдать в январе 2023 года по НДФЛ. Рассказываем, для чего это нужно, как заполнять уведомление и когда можно без него обойтись.

Иллюстрация: Моё дело

Кто и для чего подаёт уведомления

С 2023 года большинство налогов, взносов и сборов, а также пени и штрафы по ним перечисляются единым налоговым платежом (ЕНП), а зачисляются они на единый налоговый счёт (ЕНС). Это новый способ уплаты, на который перевели все организации и ИП. Поступивший платёж налоговая сама распределяет на погашение обязанностей налогоплательщика перед бюджетом. Суммы инспекторы узнают из поданных деклараций и другой отчётности.

Из уведомлений об исчисленных суммах ИФНС получает информацию о налогах, взносах и сборах, по которым:

- срок уплаты наступает до того, как сдают по ним отчёты – например, НДФЛ, налог при УСН, страховые взносы;

- отчётности вообще нет – транспортный и земельный налоги.

Исключение – взносы от несчастных случаев и НДФЛ, уплачиваемый иностранцами за патент. Их платят как и раньше отдельными платежами, а уведомления по ним не подают.

Нужно ли подавать уведомление по платежам за 2022 год

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

По каким налогам и взносам подавать уведомление в 2023 году

Уведомление надо сдавать, если сроки отчётности наступают позже, чем сроки уплаты или отчёт вообще не предусмотрен. Например, уведомления понадобятся по страховым взносам за январь и февраль. За март его подавать не надо, потому что в это время срок подачи уведомления совпадает со сдачей расчёта по страховым взносам (РСВ).

Исходя из этой логики, уведомления нужно подавать по следующим платежам:

Не нужны уведомления по НДС и налогу на прибыль, так как сначала наступает срок сдачи деклараций, а только потом срок уплаты этих налогов.

Сроки подачи уведомления

Уведомления подают не позднее 25 числа месяца, в котором нужно заплатить налоги, взносы или сборы. Если этот день выпадает на выходной, крайний срок переносится на следующий рабочий день.

Особый срок у НДФЛ, удержанного за период с 23 по 31 декабря. По нему уведомление нужно подать не позднее последнего рабочего дня года. То есть в декабре 2023 года будет два уведомления по НДФЛ за разные периоды.

Первое уведомление за 2023 год нужно подать не позднее 25 января по НДФЛ с доходов, выплаченных с 1 по 22 января. Заплатить налог нужно 28 января, а с учётом переноса из-за выходного дня – 30 января.

Куда и как сдавать уведомления

Уведомление подают в налоговую инспекцию по месту учёта организации или ИП. Сдать его можно одним из двух способов:

Подавать бумажные уведомления можно только в случае, если вы имеете право сдавать декларации и другие отчёты на бумаге. Для отправки через интернет понадобится усиленная квалифицированная электронная подпись (УКЭП).

Если за вас уведомление подаёт ваш представитель, сначала отправьте в ИФНС доверенность на него. Сделать это нужно не менее чем за сутки до сдачи уведомления.

Инструкция по заполнению уведомления об исчисленных суммах

Форма и порядок заполнения утверждены Приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Уведомление состоит из титульного листа и раздела «Данные», в котором можно заполнить сколько угодно страниц.

Правила заполнения

Если вы решили заполнить уведомление вручную:

- Нумеруйте страницы начиная с титульного листа: «001», «002», .., «010».

- Пишите заглавными печатными символами ручкой чёрного, фиолетового или синего цвета.

- Заполняйте все поля начиная с первой ячейки слева.

- Если какого-то показателя нет, во всех ячейках поля поставьте прочерки.

- В свободных ячейках справа от показателя проставляйте прочерки.

Если вы заполняете уведомление в какой-либо программе или сервисе, выравнивание числовых полей будет по правому краю, а прочерки не обязательны.

Титульный лист

Заполните ИНН и КПП (если есть), код вашей налоговой инспекции, количество страниц уведомления. В разделе с подтверждением достоверности и полноты сведений укажите «1», если уведомление подпишет ИП или руководитель организации. Ниже напишите построчно его полные ФИО. Поставьте подпись и дату подписания.

Раздел «Данные»

Состоит из одинаковых блоков, которые можно заполнять по разным налогам, сборам и страховым взносам. В каждом по шесть строк:

- КПП из налоговой декларации или расчёта. Организация, у которой есть обособленные подразделения, указывает тут их КПП. ИП в этом поле ставит прочерки.

- ОКТМО – код, обозначающий муниципальное образование, к которому относится налогоплательщик. Его можно узнать в сервисе ФНС. Если в вашем ОКТМО восемь знаков, в свободных ячейках справа поставьте прочерки.

- Код бюджетной классификации. С 2023 года действует новый перечень КБК.

- Сумма налога, авансов по нему, сбора или страховых взносов.

- Код отчётного периода из приложения № 2: «21» первый квартал, «31» полугодие, «33» девять месяцев или «34» год. По ежемесячным авансовым платежам через дробь укажите порядковый номер квартального месяца «01», «02», «03» или «04«.Например, по НДФЛ за период с 23 января по 22 февраля будет «21/02», с 23 по 31 декабря «34/04». По ежеквартальным авансовым платежам укажите порядковый номер квартала. Например, по авансовому платежу по УСН за первый квартал будет «34/01».

- Отчётный (календарный) год – тот, за который начислен налог, авансовый платёж по налогу, сбор или страховой взнос.

В одном уведомлении можно подать сведения по всем налогам и взносам, в том числе по разным периодам. Например, если сумма транспортного налога не меняется в течение года, можно подать уведомление один раз сразу за год и отразить в нём все налоговые периоды – 24/01, 34/02, 34/03 и 34/04. Если вы подаёте уведомление по НДФЛ за 2022 год, перечисленному в 2023 году, в строке 5 укажите период «34/04», а в строке 6 «2022».

Организации могут подавать одно уведомление по обязательствам всех своих обособленных подразделений.

Если вы ошиблись при заполнении, отправьте в инспекцию новое уведомление. Составьте его только по платежу, в котором была ошибка. Исправлять уведомления можно пока вы не сдадите декларацию или расчёт.

В интернет-бухгалтерии «Моё дело» уведомление формируется автоматически в мастере уплаты ЕНП. Вам не нужно думать о правилах заполнения и искать нужные реквизиты. Сервис сам рассчитывает сумму налога и одновременно формирует уведомления. Их можно отправить в электронном виде прямо из сервиса, если у вас подключена электронная отчётность, или распечатать и отправить в бумажном виде.

Как оформлять платёжные поручения вместо уведомлений

Весь 2023 год действует переходный период и можно обойтись без уведомлений, если вы ещё ни разу их не подавали. Можно вместо единой платёжки отправлять в банк отдельные платёжные поручения с конкретными КБК, налоговым периодом и всеми заполненными реквизитами. То есть так же, как оформляли их до 2023 года. Деньги всё равно поступают в общий «котёл» на ЕНС, а налоговики из такого платёжного поручения увидят, какую сумму надо начислить по конкретному налогу или взносу.

На сайте ФНС есть образец платёжного поручения и рекомендации по его заполнению.

Такой альтернативный вариант действует в течение 2023 года до тех пор, пока вы не отправите настоящее уведомление. С того момента заменять уведомления платёжками будет нельзя. Если в платёжке-уведомлении вы допустите неточность, исправить её можно только уведомлением.

Что будет, если не сдавать уведомления

Если опоздать с уведомлением или вообще его не сдавать, ИФНС оштрафует по п. 1 ст. 126 НК за непредставление сведений для налогового контроля. Сумма штрафа – 200 руб. за каждый документ. Недоимки не будет, если уведомление подать позже срока, но до того, как наступит последний день уплаты. Если так и не отправить уведомление, есть риск, что это не позволит правильно распределить деньги в бюджет, и тогда возникнут недоимки и пени за неуплату.

01 жовтня 2022

Стане у пригоді для:

Підприємці

ФОП 3-ї групи треба подати декларацію з єдиного податку за три квартали 2022 року до 9 листопада включно.

На подання декларації відводиться 40 днів, стартує звітний період з 1 жовтня, останній день — 9 листопада.

Декларацію з можна заповнити й подати на папері, а можна через один з онлайн-сервісів.

Ми розповімо, як подати декларацію через кабінет платника податкової, він безкоштовний і цілком стерпно працює.

Принцип заповнення паперової декларації такий самий як і електронної, тому якщо заповнюєте звіт від руки, можете скористатися цією інструкцією.

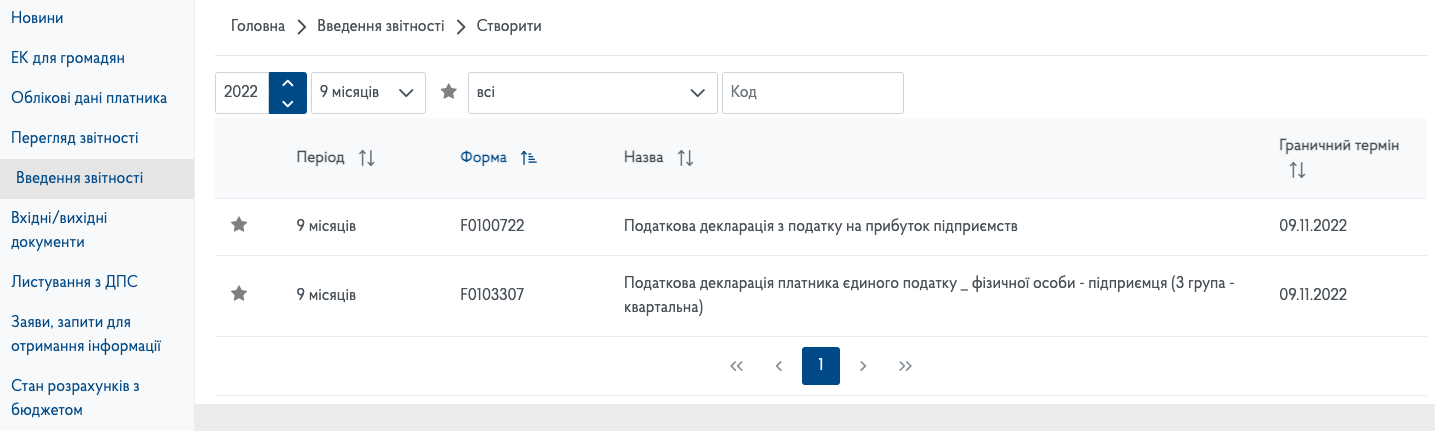

Як знайти форму декларації з ЄП в кабінеті

У розділі «Введення звітності» виберіть період, за який будете звітувати, це дев’ять місяців 2022 року.

Перейдіть до форми F0103301.

Вибирайте «Звітний документ», якщо подаєте перший звіт за квартал. У шапці буде тип декларації — «Звітна» і період, за який звітуєте, — три місяці.

Новий звітний документ вибирайте, якщо вже подали звітний, але наробили помилок, а термін подання декларації ще не закінчився, і ви хочете їх виправити.

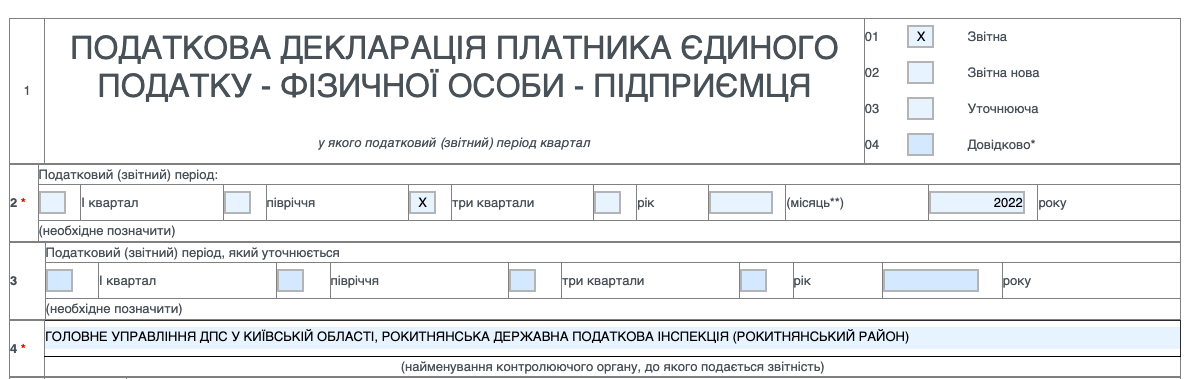

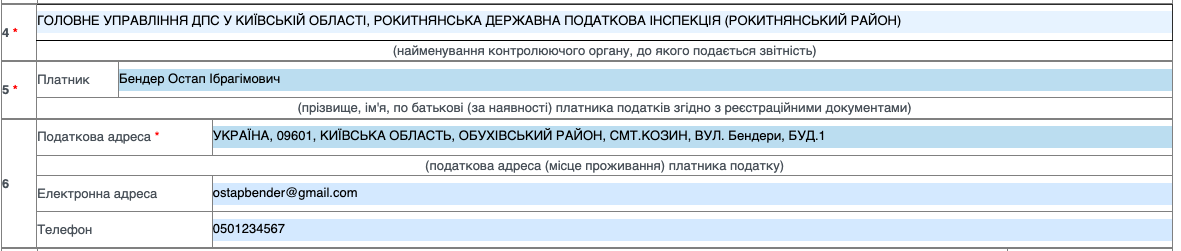

Загальна інформація

Тип декларації — «Звітна» і період, за який звітуєте, — три квартали.

Далі заповнюємо інформацію про свого ФОП:

Поле «08» «Особливі відмітки» заповнюють виключно в двох випадках:

- п. 8.1 заповнюють ФОП, які подають декларацію за останній звітний період, на який припадає дата держреєстрації припинення діяльності;

- п. 8.2 — якщо ФОП подає декларацію за останній звітний період, у якому перейшов на загальну систему.

Як заповнити розділ 1

Наймані працівники. Якщо є, вказуєте чисельність, а якщо немає — в електронній декларації ставите «0», а в паперовій — прочерк.

КВЕДи. Указуєте лише ті, за якими отримували дохід у звітному періоді. Якщо подаєте нульову декларацію, можете вказати тільки основний вид діяльності.

Якщо потрібні додаткові рядки для кодів КВЕД. Установіть курсор мишки на рядок з КВЕД і натисніть на праву кнопку, з’явиться віконце, натисніть знак плюс, щоб додати рядок.

Як вибрати КВЕД для бізнесу

Для єдинників є правило: отримувати дохід можна лише за видами діяльності, внесеними до реєстру платників ЄП. Дохід, отриманий за незареєстрованними КВЕДами, оподатковується підвищеною ставкою ЄП — 15%, і ФОП зобов’язаний перейти на загальну систему.

Як зареєструвати новий КВЕДПодаткова дозволяє ФОП 3-ї групи подати заяву про внесення змін до реєстру разом із декларацією за квартал, у якому отримали дохід від нового виду діяльності (консультація в ЗІР, підкатегорія 107.12).

Як показувати дохід

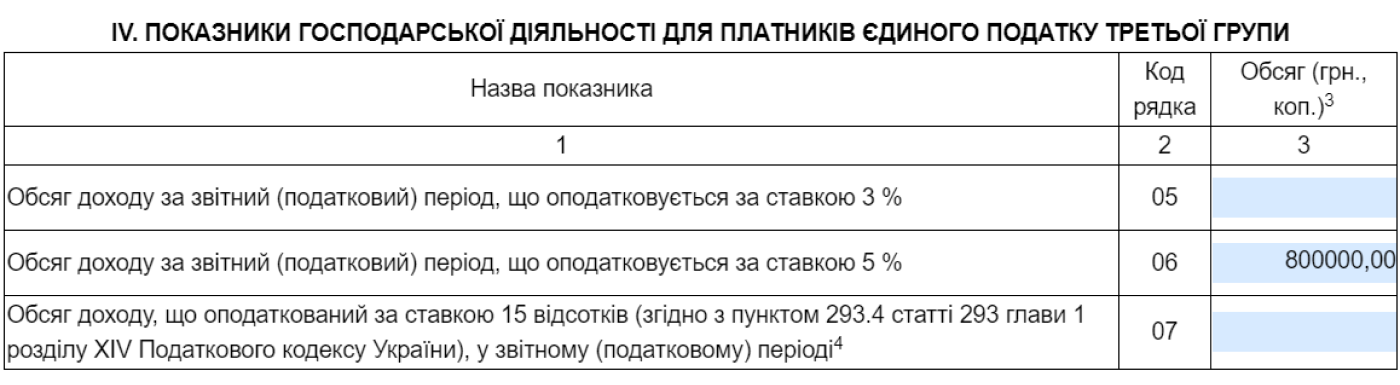

Дохід ви показуєте наростаючим підсумком: за перший квартал, півріччя, три квартали та рік.

Інакше кажучи, у розділі ІV вам потрібно вказати загальну суму доходу, який отримали за три квартали, а не за третій квартал.

Так, якщо в I кварталі отримали 200 тис. грн, у II — 300 тис. грн, а в III — 300 тис. грн, у декларації за три квартали вказує 800 тис. грн.

Указуєте цю суму в рядку 05 — для платників ПДВ, 06 — для неплатників ПДВ.

У якому разі заповнювати рядок 07. Якщо отримували дохід від заборонених на спрощеній системі видів діяльності, використовували негрошові розрахунки, перевищили ліміт доходу. Зазначаєте лише суму доходу, отриманого в результаті порушення.

З 1-го січня 2022 року величина МЗП досягла позначки в 6500 грн., що спричинило оновлення лімітів рівня доходу для СГ (єдинників):

- 1-а група – 1.085.500 грн;

- 2-я група – 5.421.000 грн;

- 3-я група — 7.585.500 грн.

Також визначено нові величини податкових платежів:

- 1-ша група — 248,10 грн/місяць;

- 2-я група — 1300 грн / місяць;

- 3-я група – залишилося як у 2021 році.

ЄСВ для всіх груп:

- 01.01.2022- 01.09.2022 – мін.рівень 1430 грн;

- 01.10.2022-31.12.2022 – мін. рівень 1474 грн.

Чим не можна займатися на єдиному податку

Як розрахувати єдиний податок у декларації

Якщо заповнюєте декларацію в кабінеті платника або онлайн-сервісі на зразок «Таксера», ЄП буде обчислено автоматично, але все одно перевірте, чи правильно.

- Рядок 08 — переносите суму з рядка 06 або 05.

- 09 — треба заповнити, тільки якщо був заборонений дохід, суму такого доходу, вона ж у рядку 07, множите на 15% ЄП.

- 10 — ЄП із доходу за три квартали.

- 11 — суму з рядка 06 множите на 5%.

- 12 — загальна сума ЄП: за звичайною ставкою + за підвищеною ставкою, якщо був заборонений дохід. Якщо забороненого доходу не було — тут має бути сума з рядка 11.

- 13 — сума ЄП, яку задекларували й сплатили за три квартали.

- 14 — ЄП, який треба сплатити на третій квартал (сума з рядка 12 мінус сума рядка 13).

Якщо в I кварталі задекларували 300 тис. грн і сплатили із цієї суми 15 тис. грн ЄП за ставкою 5%, за півріччя задекларували 500 тис. грн і сплатили 10 тис. грн ЄП за ІІ квартал, за три квартали задекларували 800 тис. грн, то за ІІІ квартал маєте сплатити 15 тис. грн ЄП.

У ІІІ кварталі не було доходу

Якщо в I і II кварталі дохід був, а в III — ні, декларацію заповнюєте так:

Указуєте дохід за два квартали в рядку 05/06, залежно від того, ви платник ПДВ чи ні, зі ставкою ЄП 5%.

Розділ V заповнюєте так:

- 08 — дохід із рядка 05 або 06;

- 11 і 12 — ЄП, який нарахували й сплатили за два квартали;

- 13 — єдиний податок, сплачений за другий квартал;

- 14 — 0: нема доходу — нема єдиного податку.

Нульова декларація

Якщо діяльність не ведете та за всі три квартали року ваш підприємницький дохід дорівнює нулю, податківці консультують, що декларацію можна не подавати.

ФОП побоюються, що податківці можуть змінити свою думку, подайте декларацію з нульовими показниками.

В електронному звіті вказуєте тільки загальні дані, а розділи для розрахунку доходу та ЄП не заповнюєте. У паперовій ставите прочерки.

Дохід більше 7 млн 585 тис. 500 грн

У 2021 році ліміт доходу для 3-ї групи — 7 млн 585 тис.500 грн на рік.

Якщо отримали більше і перевищення сталося в III кварталі, це треба відобразити в декларації, із суми перевищення сплатити ЄП 15% і перейти на загальну систему з IV кварталу.

Дохід за три квартали — 7 млн 633 тис. 500 грн. Із них 7 млн 585 тис. 500 грн ви сплачуєте ЄП за ставкою 5% або 3% — якщо платник ПДВ.

А суму перевищення, тобто 48 тис. грн, оподатковуєте єдиним податком за ставкою 15%.

Як показати в декларації:

- Розділ ІV. Рядок 06/05 — 7 млн 2 тис. грн за звичайною ставкою. 07 — вписуєте лише суму перевищення — 48 тис. грн.

- Розділ V. Обраховуєте ЄП: у рядку 09 — за підвищеною ставкою, у рядку 12 — сума ЄП, яку треба сплатити за ІІІ квартал = 5% + 15%.

ЄП до сплати переносите в рядок 14.

Як подати декларацію

Через кабінет платника чи будь-який інший онлайн-сервіс. Заповнюєте звіт і відправляєте в ДПС. У відповідь отримуєте квитанцію № 1 — це підтвердження, що декларація надійшла на сервер податкової.

Квитанція № 2 може надійти як через кілька хвилин, так і через кілька годин. Статус «прийнято» — у податкової немає зауважень. «Не прийнято» — в описі шукайте причини, чому саме, усуньте їх і надішліть декларацію ще раз.

Треба встигнути здати декларації до останньої години 9 листопада (п. 49.5 ПКУ).

Паперова декларація. Заповнюєте два однакові екземпляри, один — для податкової, другий — ваш. Можна віднести особисто або надіслати рекомендованим листом з описом вкладення, але не пізніше ніж за 5 днів до останнього дня подання.

Податкова прийняла декларацію, а ви знайшли помилки

До 9 листопада ви можете виправити помилки й заново подати декларацію.

Ви вказуєте в таблицях правильні дані, робите відмітку в блоці загальної інформації напроти «Звітна нова» і надсилаєте звіт. Так само дієте, якщо заповнюєте паперовий звіт.

Як заповнити уточнюючу декларацію з ЄП

Так ви можете зробити скільки завгодно разів, але тільки до 9 листопада. Починаючи з 10-го листопада виправляти помилки треба в окремій декларації зі статусом «Уточнююча», а якщо помилки призвели до недоплати ЄП, доведеться ще й штраф платити.

Штраф за несвоєчасне подання та неподання декларації

Встановлена законодавцем згідно з нормами ПКУ величина штрафу за несвоєчасно подану звітність сягає 340 грн. Однак це не стосується поточної ситуації через запровадження ВП та продовження карантинних заходів за COVID-19 до 31.12.2022 року.

Тобто штрафи у даному режимі функціонування податкової системи та держави загалом, обумовлені нормою п. 120.1 ПКУ, застосуванню не підлягають.

Так, за відсутності об’єктивної та суб’єктивної можливості своєчасного подання звітності санкції застосуванню не підлягають. Однак СГ обтяжені зобов’язанням привести всі свої документи до ладу та подати звітність у період 3-х місяців з моменту завершення військових дій в Україні. На цей випадок буде скасовано відповідний Закон України, що регламентує набуття чинності зазначеною вище нормою.

І вже у разі прострочення 3-місячного терміну накладатимуться податкові санкції. Таким чином, законодавець, простимулювавши бізнес, убезпечив від певних обов’язків для українських платників податків.

Учет на упрощенной системе простой, налоговая декларация плательщика единого налога за 2022 год также не сложная, но ее надо вовремя подать и заполнить. В этой консультации образцы декларации, а также особенности составления декларации для единоналожников — физлиц 1-3 группы по новой форме вместе с заполнением приложения ЕСВ.

Форма декларации плательщика единого налога 2022 (обычные группы 1-3)

Обратите внимание, что форма декларации для плательщиков единого налога (ЕП) для обычных групп 1-3 одинаковая. Разница между разными группами заключается только в разделах, которые нужно заполнить. Налоговая декларация плательщика единого налога подается за формой, утвержденной приказом Минфина от 19.06.2015 № 578 (с изменениями по приказом Минфина от 09.12.2020 № 752, далее – Приказ № 752). Особенностьюданной формы это включение в нее специального приложения для отчета о ЕСВ. Это приложение используется предпринимателями всех групп единого налога при отчёте за весь 2021 год. Его наличие обеспечивает одну единую декларацию как для единого налога, так и ЕСВ. С формой данной Декларации можно ознакомиться ниже, а дальше рассмотрим нюансы ее заполнения.

Кроме обычных групп, на период действия военного положения еще появилась в пределах группы 3 спецгруппа со ставкой единого налога 2%. Для нее существует отдельная форма декларации, утвержденнаяприказом Минфина от 26.04.2022 № 124 «Об утверждении формы налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине». О заполнении такой декларации подробно в материале Как заполнить налоговую декларацию плательщика спецгруппы единого налога 2%.

Експерт роз’яснює про:- строки подання інформації;- обов’язок щорічно підтверджувати КБВ;- право повідомити про розбіжності в інформації- штрафи за порушення.

Налоговая декларация плательщика единого налога 2022 срок подачи

Когда подавать декларацию и платить налог представлено в таблице ниже.

при отчёте за 2022 год следует обратить внимание, что с марта 2022 года на период военного положения и 6 месяцев после его завершения все ФЛП имеют право не платить ЕСВ

Как заполнить налоговую декларацию плательщика единого налога за 2022 год

Налоговая декларация состоит из:

- основной части;

- Приложения 1 «Сведения о суммах начисленного ЕСВ» – почти полностью повторяет Отчет по ЕСВ (Форму Д5).

Все плательщики ЕН заполняют в основной части декларации заглавную часть и раздел I. Также заполняется один из разделов, который соответствует группе налогоплательщика (или несколько, если была смена группы в течение года), а именно:

Всеми налогоплательщиками заполняются:

- раздел V по определению налоговых обязательств по единому налогу заполняется также всеми плательщиками ЕН;

- раздел VIІ относительно рассчитанной суммы ЕСВ, но только в годовой декларации.

Что касается раздела VI, то его заполняем только в ситуации исправления ошибок, то есть при подаче уточняющей декларации или при исправлении ошибки по данным отчетного (налогового) периода.

Также в основной части еще появился новый раздел VII декларации – в нем приводятся обязательства по уплате ЕСВ по данным отчетного года. Этот раздел, который состоит всего лишь из одной строки заполняется просто как сумма помесячных обязательств по ЕСВ, посчитанных в Приложении 1 Декларации.

Среди других особенностей формы декларации (Приказ №752):

- поле 8 «Особые отметки», которое заполняется при прекращении деятельности или переходе на общую систему налогообложения;

- специальная отметка о подаче Приложения 1 (ЕСВ). При обычных обстоятельствах ее следует сделать только в декларации за год.

Господарські операції виконання робіт регулює договір підряду. Тож крокуємо далі й розглянемо юридичні моменти, про які потрібно пам’ятати бухгалтерові. З’ясуємо, як облікувати й оподаткувати виконання робіт.

Общие правила заполнения налоговой декларации по единому налогу таковы:

- если данные отсутствуют – в электронной форме оставляем ячейку пустой, а в бумажной – ставим прочерки;

- заполняем исключительно на украинском языке;

- исправления не допускаются вообще;

- заполняем показатели декларации — в гривнах с копейками;

- расшифровку подписи внизу по новым правилам оформления документов в бумажной форме можно сделать в формате собственное имя и ФАМИЛИЯ. Например, «Павел ПОРОШЕНКО» вместо «П. О. Порошенко». Это требования ДСТУ 4163: 2020, который вступил в силу с 01 сентября 2021 года.

Особые отметки в декларации

Относительно отметок в графах декларации обратите внимание на то, что в различных разъяснениях ГНС используется такой подход:

- тип декларации, налоговый отчетный период – используется отметка «×»;

- для особых отметок (раздел 8), например декларации за последний налоговый отчетный период, используем знак «+»;

- внизу отметка относительно приложения Д1 (ЕСВ) тоже используем знак «+».

Скорее всего отметка «×», «+» или другое – это не существенно, однако налоговики, например в разъяснении ГУ ГНС в Харьковской области относительно заполнение ликвидационной декларации, указывают именно га отметку «+» в разделе 8.1. В других же разделах, в частности в примерах заполнения деклараций, налоговики используют знак «×» (см. порядок заполнения декларации плательщика единого налога).

наличие Приложения 1 (ЕСВ) следует обозначить особой отметкой «+» внизу декларации.

Книги учета как основа заполнения декларации

Декларация заполняется на основе данных:

Ведение этих Книг остается обязательным, хотя учет можно вести в Книгах произвольной формы, в т. ч. электронной. Однако несмотря на любую форму сделайте Книги такими, чтобы было удобно заполнять декларацию. Учет ведите ежедневный с подведением итогов за месяц и квартал.

Ниже представлен алгоритм заполнения декларации по единому налогу строка за строкой.

в декларации ФОП 3 группы доходы в квартальных декларациях отражаются нарастающим итогом, то есть за 1 квартал, за полугодие, за 3 квартала и за год.