- УСН – упрощенная система налогообложения

- Совмещение налоговых режимов

- Патентная система налогообложения (ПСН)

- Как перейти на ПСН

- Схема выбора системы налогообложения

- ЕСХН – единый сельхозналог

- Единый сельскохозяйственный налог (ЕСХН)

- Как учесть доходы и расходы

- Кто не вправе перейти на УСН

- Как уменьшить сумму налогов для ООО

- Система сбора налогов

- Режимы налогообложения ИП

- Совмещения нескольких систем налогообложения

- Новый принцип деятельности

- Кадастр против спецрежимов

- Совмещение налоговых режимов для малых предприятий и ИП

- Виды налоговых режимов, которые можно совместить

- Совмещение налоговых режимов таблица

- Возможные сочетания налоговых режимов

- Критерии выбора режима налогообложения в 2022 году

- ЕНВД – единый налог на вмененный доход

- Частые вопросы о системах налогообложения

- Ответственность за неуплату налогов

- Какой бывает упрощёнка

- Удобен ли ваш режим для партнеров?

- Упрощенная система налогообложения (УСН)

- Единый сельскохозяйственный налог — ЕСХН

УСН – упрощенная система налогообложения

Кому подходит: ИП, которые соответствуют всем требованиям главы 26.2 НК РФ:

Как перейти: выбрать УСН можно в течение 30 дней после регистрации ИП. Если ранее использовался ЕНВД, то в течение 30 дней с момента отказа от вмененки. Остальные предприниматели могут перейти на этот спецрежим с начала нового года.

Если вы готовите пакет документов для регистрации в качестве ИП с помощью бесплатного сервиса «Моё дело», то ко всем заполненным документам получаете и заявление о переходе на УСН. Удобнее всего подавать уведомление вместе с пакетом регистрационных документов.

Какой налог платить: при «упрощенке» уплачивать налоги нужно поквартально, а сдавать декларацию только один раз в год. Это проще, чем применение общей системы налогообложения, поэтому многие ИП выбирают именно УСН. Тем более, что список ограничений не такой большой, как при других спецрежимах.

Упрощенная система налогообложения представлена в двух вариантах:

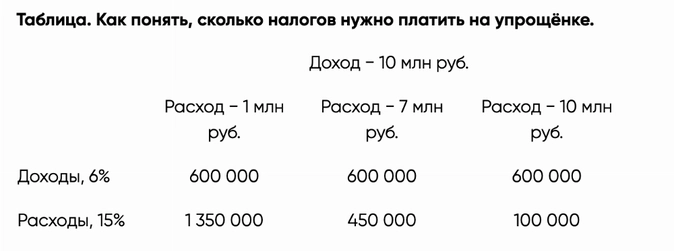

Ставка выше, зато можно уменьшить налоговую базу на сумму расходов (список подходящих затрат приведен в ст. 346.16 НК РФ).

Выбирать эту схему налогообложения целесообразно, если доля расходов в выручке свыше 60%. Если расходов больше этой планки, то можно остановиться на этом спецрежиме, а если меньше – выбрать УСН по ставке 6% от доходов.

Не все так однозначно. Нужно смотреть не только на размер своих расходов, но и на региональные нюансы применения УСН. По решению субъекта РФ в конкретном регионе и для ИП с разными видами деятельности ставки могут быть уменьшены с 6% до 0% по схеме «Доходы» и с 15% до 5% по схеме «Доходы минус расходы».

Выгоднее будет тот вариант спецрежима, по которому предусмотрены сниженные ставки в вашем регионе. Конечно, при условии, что ваш вид бизнеса попадет в список льготников. Какие льготы есть в вашем регионе, можно посмотреть на официальном сайте налоговой службы.

В Законе Московской области от 12 февраля 2009 года N 9/2009-ОЗ в списке видов деятельности, при которых положена сниженная ставка по УСН, нет авторемонта. Рассчитаем, какой налог при разных схемах УСН наш ИП заплатит по базовым ставкам, без льгот.

Какой бы из вариантов вы ни выбрали, помните, что необходимо также заплатить страховые взносы в дополнение к рассчитанному налогу по УСН.

Совмещение налоговых режимов

Если ООО ведет разные виды деятельности, под которые подходят разные системы налогообложения, можно их совместить. Например, по одному виду деятельности можете работать на упрощенке, а на другом — на ЕНВД.

Общее правило такое: нельзя работать одновременно на ОСН и УСН, но ЕНВД можно совмещать с УСН или с ОСН.

Патентная система налогообложения (ПСН)

Патентную систему налогообложения (ПСН, патент) могут применять только индивидуальные предприниматели. При этом ПСН похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

Бесплатно заполнить заявление на патент в веб‑сервисе

У патентной системы есть ряд заметных преимуществ. Предприниматели на ПСН не составляют и не сдают налоговую отчётность. Они просто покупают патент на срок от 1 месяца до года и освобождаются от дальнейшего «общения» с налоговиками по этому виду деятельности. Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Фактический доход предпринимателя на стоимость патента не влияет.

Но есть и минусы. Предприниматели на патенте ведут отдельную книгу учета доходов и расходов. Патентная система не освобождает от соблюдения кассовой дисциплины, то есть налогоплательщики обязаны вести кассовую книгу, заполнять приходные и расходные ордера и проч. Кроме того сумма патента не уменьшается на страховые взносы. И, наконец, есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Как перейти на ПСН

Заявление на получение патента можно представить лично (либо через представителя), по почте или по интернету. Сделать это нужно не позднее, чем за 10 дней до начала применение спецрежима.

«Новоиспеченные» предприниматели могут подать документы на получение патента одновременно с документами на регистрацию ИП. Если ИП захочет перейти на патентную систему по двум, трем или более видам деятельности, ему придется получить два, три или более патента. Если предприниматель собирается применять патентную систему в нескольких регионах, он обязан получить патенты в каждом из них.

Вести бухгалтерию ИП и сдавать все отчеты бесплатно (для новых ИП)

Схема выбора системы налогообложения

Чтобы выбрать систему налогообложения, можно воспользоваться таким алгоритмом:

Еще важно помнить, что крупные поставщики чаще всего работают с НДС. Им невыгодно работать с клиентами на других системах налогообложения.

ЕСХН – единый сельхозналог

Кому подходит: использовать ЕСХН вправе ИП, работающие в сельском хозяйстве, а также главы КФХ, при условии, что 70% от выручки – это доход именно от деятельности, связанной с производством сельхозпродукции.

Как перейти: на выбор спецрежима у вас есть 30 дней после регистрации ИП. Не успели сразу – до 31 декабря текущего года можно подать заявление о переходе на ЕСХН с начала следующего года.

Какой налог платить: единый сельскохозяйственный налог – это один из спецрежимов и он предусматривает упрощенный порядок налогообложения. Заплатить предпринимателю нужно только один вид налога по формуле: ЕСХН = Доход * Ставка 6%. Причем доход может быть уменьшен на сумму расходов, связанных с бизнесом, в том числе на сумму страховых взносов.

Пример: наш условный владелец автосервиса не может выбрать ЕСХН, но он может сравнить, сколько при тех же исходных данных заплатит фермер. Для фермера с доходом в миллион рублей за год, расходами в 200 тысяч и страховыми взносами «за себя» единый сельхозналог составит 6% * (1 000 000 – 200 000 – 43 238) = 45 405,7 рублей.

Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) платят организации и ИП, которые являются сельхозпроизводителями. Это те налогоплательщики, которые производят, перерабатывают и продают сельхозпродукцию. Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70 процентов дохода от продажи всех товаров и услуг.

Бесплатно подать уведомление о переходе на ЕСХН и сдать отчетность по налогу

В целом, ЕСХН похож на упрощенную систему налогообложения. В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль, а предприниматели — от НДФЛ. Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц. Вплоть до 2019 года и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте).

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

Как учесть доходы и расходы

Налогооблагаемыми доходами при УСН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности, например от сдачи имущества в аренду (внереализационные доходы). Список расходов строго ограничен. В него входят все популярные статьи затрат, в частности, заработная плата, стоимость и ремонт основных средств, закупка товаров для дальнейшей реализации и так далее. Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке. Все доходы и расходы следует учитывать в специальной книге, форма которой утверждена Минфином.

При упрощенной системе применяется кассовый метод признания доходов и расходов. Другими словами, доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация или ИП погасили обязательство перед поставщиком.

Вести книгу учета доходов, сдавать все отчеты по УСН (для новых ИП — год бесплатно)

Кто не вправе перейти на УСН

Организации, открывшие филиалы, банки, страховщики, бюджетные учреждения, ломбарды, инвестиционные и негосударственные пенсионные фонды, микрофинансовые организации, а также ряд других компаний.

Кроме того, «упрощенка» запрещена компаниям и предпринимателям, производящим подакцизные товары, добывающим и продающим полезные ископаемые, работающим в сфере игорного бизнеса, либо перешедшим на уплату единого сельхозналога.

Как уменьшить сумму налогов для ООО

Есть несколько законных способов уменьшить налог.

Налоговые льготы. На любом режиме налогообложения есть льготы для некоторых категорий предпринимателей. Они прописаны в местных законах.

Например, ставка 6% на УСН «Доходы» может быть уменьшена до в разных регионах. Еще регионы могут вводить ставку 0% для некоторых видов деятельности. Например, в Республике Бурятия действует ставка 5% для дошкольного и дополнительного образования, производства мебели и некоторых других видов деятельности. А для выращивания овощей, производства продуктов и одежды в регионе установлена ставка 0%.

На УСН «Доходы минус расходы» регион может установить ставку от 5 до 15%. Например, в Санкт-Петербурге ставка 7%, а в Крыму — 10%.

Налоговые спецрежимы. Малый и средний бизнес может работать на упрощенке.

Льготные налоговые территории. Компания может стать резидентом центра инноваций, технопарка или индустриального парка, например ИЦ «Сколково».

Выглядит это примерно так: в одном месте открывают научные и исследовательские институты, выставочные площадки, деловые и обучающие центры. Работать туда пускают не всех: нужно быть высокотехнологичной или и соответствовать критериям площадки.

Участники получают льготы на налог на прибыль, частично или полностью освобождаются от налога на имущество, а в случае со «Сколково» — еще и от НДС.

Экономия на взносах за сотрудников. Можно отдать часть функций на аутсорс и не платить страховые взносы. Например, можно не нанимать уборщицу, а приглашать клининговую компанию раз в месяц, не держать в штате юристов и бухгалтеров, а найти компанию-подрядчика.

Система сбора налогов

С целью повышения роста малого бизнеса, государство старается улучшить условия работы граждан, предлагая разнообразие способов расчета налогов и возможность их комбинирования. Законодательство определяет несколько режимов налогообложения для ИП. Один базовый и 4 специальных. Каждая система налогообложения имеет свои «за» и «против».

Основным способом расчета с государством является общая система налогообложения (ОСНО). Она применяется автоматически. Обязательно ведение книги доходов и расходов, покупок и продаж, заполнение приходных и расходных ордеров.

Неотъемлемым признаком нахождения ИП на ОСНО является кассовый метод.

Этот налоговый режим обычно используется хозяйствующими субъектами при невозможности применения упрощенных систем или в случае индивидуального выбора частного лица.

ОСНО предполагает уплату налогов на доходы физических лиц (НДФЛ) и добавленную стоимость (НДС). Специальные системы налогообложения были созданы для упрощения деятельности предпринимателей.

Режимы налогообложения ИП

Упрощенная система налогообложения (УСН) – наиболее широка в применении. «Упрощенка» разработана с целью облегчения бухгалтерского и налогового учета. ИП на УСН достаточно заполнять книгу учета доходов и расходов. Этот режим распространяется практически на все виды деятельности, за исключением перечня, предусмотренного положениями ст.346.12 НК РФ.

Единый сельскохозяйственный налог (ЕСХН), в отличие от УСН и ОСНО, разработан для производителей сельскохозяйственной продукции (животноводство, растениеводство).

Привлекательность выражается в 6% налоге с прибыли.

Если отсутствует процедура производства товаров сельскохозяйственного назначения, а имеет место лишь последующая переработка, то такое лицо не имеет право пользоваться этим спецрежимом.

Патентное налогообложение (ПСН) имеет общие признаки с предыдущей системой. Однако здесь более узкие границы его применениями, так как список сопряженных видов предпринимательства ограничен.

Использование ПСН требует ведение книги учета доходов. Величина сбора зависит от суммы потенциального дохода, оговоренного на законодательном уровне.

Приобретая патент, ИП перестает платить НДФЛ и НДС в отношении запатентованного вида деятельности.

Совмещения нескольких систем налогообложения

Когда ИП начинает расширять сферу своей деятельности, то он сталкивается с новыми правилами ведения новой отчетности и сдачи ее контролирующим органам.

Также возникает вопрос о том, может ли быть две системы налогообложения и какой налог платить ИП? Законодатель не ограничивает предпринимателей в осуществлении различных видов деятельности, следовательно, допускается применение двух систем налогообложения.

В стране ежедневно увеличивается количество разноплановых офисов. Общество стремится к лучшей жизни, большему заработку.

В работе охватывается сразу несколько сфер жизнедеятельности, подпадающих под разные режимы налогообложения. Как следствие возникает необходимость в применении двух систем налогообложения УСН и ЕНВД.

У плательщиков налога появляется дополнительная нагрузка в виде ведения нескольких учетов.

Основное требование к применению двух систем налогообложения ЕНВД и УСН – четкая фиксация базы налогообложения. Наличие общих расходов распределяется поровну полученным доходам по каждому виду деятельности. Учетная политика, предусматривающая совмещение двух систем налогообложения УСН и ЕНВД должна быть отображена в соответствующем приказе.

Чтобы понять при совмещении ЕНВД и УСН как учитывать взносы в ПФ РФ, предпринимателю необходимо применить к одному из начисленных налогов вычет по фактически уплаченным сборам.

На практике субъекты хозяйствования могут использовать следующие две системы налогообложения. Совместное применение ЕНВД и ОСНО характеризуется необходимостью ведения раздельного учета собственности, функциональных обязанностей, распределения совместных доходов.

Другие две системы налогообложения у ИП – патент и упрощенка. Идеальное соотношение спецрежимов, как самого популярного и простого. При совмещении режимов характерно отсутствие декларации по ПСН. Применение подобного механизма выстраивает свои правила, требует соблюдения установленных ограничений по выручке, средней численности работников.

Бухгалтерский учет в отличие от налогового, не обязателен. Распределение доходов в процессе использования двух систем налогообложения у ИП не вызывает никаких трудностей.

Новый принцип деятельности

Сегодня новые технологии добрались и до налоговой сферы – введены в работу онлайн-кассы. Это оборудование работает с помощью провайдеров, мгновенно извещая контролирующие органы о печати и хранении чеков. Новый принцип деятельности обязателен для всех хозяйствующих субъектов, в том числе, если у ИП две системы налогообложения.

Одновременно две системы налогообложения в чеке 1с не отображаются. На практике этот процесс проходит иным образом. Две системы налогообложения онлайн-касса отображает в 2 разных чеках, необходимо только ее надлежащая фискализация.

Кадастр против спецрежимов

Последние полтора года при выборе режима налогообложения внимания заслуживает и вопрос с налогом на имущество. Дело в том, что большинство спецрежимов предусматривает освобождение от уплаты налога на имущество. Однако с 2014 года в это правило повсеместно вводятся исключения. По тем объектам недвижимости, по которым налог рассчитывается исходя из кадастровой стоимости (а это не только административно-деловые и офисные центры — ст. 378.2 НК РФ, но и в некоторых случаях квартиры, комнаты и жилые дома — пп. 4 п. 1 и п. 2 ст. 378.2 НК РФ) налог уплачивается на общих основаниях даже если плательщик применяет спецрежим (см. «Предприниматели на УСН, ЕНВД и ПСН обязаны платить налог на имущество исходя из кадастровой стоимости»).

Так что, если компания имеет в собственности какой-либо из указанных выше объектов, то в налоговую составляющую расчета необходимо включить и сумму налога на имущество. Правда, нужно помнить, что налог на имущество по таким объектам платить придется вне зависимости от того перейдете вы на специальный режим налогообложения или останетесь на общем. Так что наличие в собственности административных и офисных центров, а также квартир и прочего жилья само по себе не делает спецрежим запретным или нецелесообразным, просто увеличивается совокупная налоговая нагрузка.

Совмещение налоговых режимов для малых предприятий и ИП

Виды налоговых режимов, которые можно совместить

В настоящее время функционируют несколько специальных налоговых режимов. Их различия заключаются в сферах деятельности потенциальных налогоплательщиков, их предполагаемых доходах и количестве наемных работников, а также в таких факторах, как ограничения, сроки действия, тонкости администрирования и другие.

Совмещение налоговых режимов таблица

Таблица 1 — Совмещение разных систем налогообложения

Специальные налоговые режимы для юридических лиц заменяют единым налогом уплату налога на прибыль организаций и налога на имущество организаций. Кроме того, налогоплательщики, применяющие специальные налоговые режимы, не признаются налогоплательщиками НДС (за исключением некоторых случаев).

Для индивидуальных предпринимателей единый налог заменяет уплату НДФЛ, НДС и налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Специальные налоговые

режимы оказывают стимулирующее воздействие на экономику, поскольку

предусматривают снижение налоговой нагрузки налогоплательщика. Благодаря их

использованию реализуется не только фискальная, но и регулирующая функция

налоговой системы страны.

Организации, которые

только осуществляют первичную и последующую переработку сельхозпродукции не

имеют права применять ЕСХН. Эта система заменяет налог на прибыль организаций,

налог на имущество организаций и НДС.

Наиболее часто применяемым режимом налогообложения выступает режим, носящий название «упрощенка». Как и иные особые налоговые режимы, УСН применяется компаниями малого бизнеса на основе добровольности. Однако в налоговом законодательстве присутствует совокупность ограничений для применения в УСН.

Выбор упрощенной налоговой системы выполняется при точном установлении численности сотрудников компании (не более 100 человек), остаточной стоимости основных средств (не более 150 млн. руб.) и годовой выручки (не более 150 млн. руб.).

Возможные сочетания налоговых режимов

Таблица 2 — Возможные сочетания режимов налогообложения для фирм

Таблица 3 — Возможные сочетания режимов налогообложения для ИП

Критерии выбора режима налогообложения в 2022 году

Итак, для того, чтобы выбрать налоговую систему, которая подойдет именно вашему бизнесу, проанализируйте следующие показатели:

Имейте в виду, что чем меньше обязательных выплат делает бизнес в бюджет, чем проще и доступнее отчетность, тем больше остается ресурсов для развития бизнеса, и тем ниже налоговые риски.

ЕНВД – единый налог на вмененный доход

Кому подходит: вмененка подходит не для всех и не везде – в Москве ЕНВД применять нельзя. А в тех регионах, где действует этот спецрежим – он используется лишь для определенных видов бизнеса и при соблюдении ряда условий. Так, этот спецрежим подходит для розничной торговли, но только если площадь торгового зала не более 150 кв. метров. Общий список подходящих видов деятельности с перечнем условий к бизнесу приведен в ст. 346.26 НК РФ. Можно сравнить – соответствуете ли вы этому перечню и сможете ли применять ЕНВД или нет.

Как перейти: перейти на ЕНВД можно в любой момент, уведомив об этом налоговую инспекцию в течение 5 дней с даты такого перехода. Однако, стоит помнить, что уведомлять налоговую нужно по месту ведения деятельности, а не по месту регистрации. Кроме того, уведомление нужно отправлять тогда, когда вы начинаете соответствующую деятельность, а не тогда, когда вы ее только планируете начать.

Какой налог платить: единый налог на вмененный доход по этому спецрежиму рассчитывается по формуле: ФП * БД * К1 * К2 * Ставка 15%.

Расчет налога зависит от местонахождения и вида деятельности, поэтому сумма ЕНВД к уплате для парикмахерской с двумя работниками в Подмосковье и на Дальнем Востоке может сильно различаться. Ищите все недостающие данные в местных нормативных актах – они размещены на официальном сайте ФНС в соответствующем разделе про применение ЕНВД в регионах, там нужно только выбрать свой субъект РФ и муниципальное образование.

Для начала, соберем все значения для показателей из формулы расчета ЕНВД:

Перемножим все эти показатели и уменьшим получившуюся сумму на размер страховых взносов, чтобы получить ЕНВД к уплате: (1 * 12 000 руб. * 12 мес. * 1,915 * 1 * 15%) – 43 238 руб. = 41 364 – 43 238 руб. Поскольку сумма налога даже не превышает сумму страховых взносов, платить налог при ЕНВД этому предпринимателю вовсе не придется.

Частые вопросы о системах налогообложения

Когда ООО платит налоги и отчитывается перед налоговой службой?

Сроки можно посмотреть, например, в календаре уплаты налогов и подачи отчетности на портале для малого и среднего бизнеса.

Может ли ООО работать на патенте?

Нет, с 2022 года система патента доступна только индивидуальным предпринимателям.

Может ли ООО или ИП поменять систему налогообложения?

Да, бизнес может поменять систему налогообложения, если подходит под критерии новой системы.

Если вы — будучи ООО или ИП — не успели перейти с ОСНО на УСН или ЕСХН в течение 30 дней после регистрации, придется ждать до нового года.

Если ИП захочет сменить на патент любую другую систему, ему нужно будет подать заявление в ФНС не позже чем за 10 дней до начала применения патентной системы налогообложения . Чтобы ИП перейти на ЕСХН, важно подать заявление до 31 декабря года, предшествующего переходу.

Как предпринимателю снизить налоги?

сократить взносы на сотрудников, для чего вместо новых штатных специалистов привлекать самозанятых.

Ответственность за неуплату налогов

Компания может получить штраф и пени за ошибки в отчетности и суммах налога или просрочку платежей. Сумма штрафа зависит от того, намеренная это ошибка или случайная:

Директор может получить штраф от 5 до 10 тысяч рублей, дисквалификацию на срок до двух лет или уголовный срок. Все зависит от того, какую сумму недоплатили в бюджет, случайно или намеренно, первое это нарушение или нет.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

Упрощёнка бывает двух видов:

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

Удобен ли ваш режим для партнеров?

Назовем еще один фактор, требующий внимания при выборе режима налогообложения. Речь идет о ваших контрагентах и применяемых ими режимах налогообложения. Тут требуется оценить, насколько им будет выгодно работать с вами, если вы выберете ту или иную систему налогообложения. Просто поставьте себя на их место и посмотрите, не повлечет ли это для них неудобств. Так, если вы выбрали УСН, а ваш партнер находится на ОСНО, он не сможет принять к вычету НДС по вашим поставкам.

Если же ваш бизнес будет связан с поставками по госзаказу, заранее уточните: сможете ли вы участвовать в закупках, если перейдете на тот или иной режим налогообложения. Для этого придется изучить конкурсную документацию по закупкам, аналогичным тем, в которых вы планируете участвовать. Обращайте внимание на пакет документов для проведения процедуры госзаказа, который вам, как исполнителю госзаказа, придется подготовить для участия в торгах: всегда ли вы сможете подготовить нужные документы, если находитесь на определенном режиме налогообложения.

Упрощенная система налогообложения (УСН)

Применять упрощенную систему налогообложения могут компании, соответствующие следующим признакам:

Последний критерий не применяется в следующих случаях:

УСН позволяет снизить налоговую нагрузку и упростить отчетность, поскольку в ней три основных налога (НДС, налог на прибыль и налог на имущество) заменены одним. Возможные варианты налогообложения по УСН:

Ставка может вырасти до 8 и 20% соответственно, если бизнес превысил лимит по доходам (219,2 млн руб. с учетом коэффициента на 2022 год) или лимит по количеству сотрудников (130 человек).

Компания сама выбирает, по какой из двух схем платить, и вправе ежегодно менять объект налогообложения, если посчитает вторую схему более выгодной. Для этого достаточно до 31 декабря года, предшествующего году смены объекта, подать заявление в налоговую инспекцию лично или направить заявление на сайте ФНС.

Компании, использующие УСН, также уплачивают:

НДС, подлежащий уплате в соответствии со ст. 151 НК РФ при ввозе товаров в РФ и другие территории под ее юрисдикцией, а также НДС, уплачиваемый в соответствии со ст. 161 и 174.1 НК РФ.

Единый сельскохозяйственный налог — ЕСХН

ЕСХН — налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйстве. На ЕСХН ИП платит единый налог и НДС. ИП не платит НДФЛ и налог на имущество, если оно используется в сельскохозяйственном бизнесе.

Ограничения. ЕСХН — только для сельскохозяйственных производителей. Чтобы получить такой статус, нужно одновременно заниматься производством, переработкой, реализацией сельхозпродукции. Если просто покупаете и перерабатываете сырье, работать на ЕСХН не получится.

Если держите коров и продаете молоко — можно работать на ЕСХН. Если покупаете молоко и делаете кефир — нет.

Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. При расчете смотрите на сельскохозяйственные коды ОКВЭД. Это группа кодов 01 — растениеводство и животноводство, а также 03 — рыболовство.

У рыбохозяйств должны быть свои или арендованные суда, а работников не может быть больше 300.

В группу кодов 01 входит 129 видов деятельности, включая разведение оленей и двугорбых верблюдов. Полный список смотрите в классификаторе

Как считают налог. Единый налог начисляется на разницу между доходами и расходами, как на УСН «Доходы минус расходы».

Ставка налога. До 6%, в зависимости от региона. В Московской области она равна нулю. С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС, но если выручка меньше 60 млн рублей в год, от НДС можно получить освобождение.

Совмещение с другими режимами. ИП может совмещать ЕСХН с патентом, но чтобы не утратить право на ЕСХН, доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.