В чем же суть налога на добавленную стоимость? Зачем он нужен и как уплачивается? Поговорим об этой теме подробно. Разберем механизм формирования и действия. И в первую очередь, речь пойдет о том, что такое налоговые обязательства в рамках социального общества.

Единоналожники — это особая категория плательщиков НДС. А значит, и правила НДС-регистрации для них — особые. Давайте разберемся с этими правилами!

Сразу заметим: в этой статье говорим только о единоналожниках первой — третьей групп. Что касается сельхозЕНщиков (п.п. 4 п. 291.4 НКУ), то для них никаких особенностей НДС-регистрации НКУ не предусмотрено (п.п. 3 п. 297.1 НКУ).

Предприниматель, работающий в Украине, может выбрать одну из двух систем налогообложения: общую или упрощенную. Первая основывается на налоге с чистого дохода. Это значит, что предприниматель платит некоторый процент от прибыли, определяемой как разница между всеми доходами (выручкой) и расходами. При этом общая система не предполагает никаких ограничений по видам деятельности, количеству наемных работников, сумме годового дохода.

Фискальный механизм под названием упрощенная система налогообложения Украина ввела, чтобы снизить налоговую нагрузку на малый бизнес. По условиям этой системы отдельные платежи заменяются единым налогом. Его размер может рассчитываться по фиксированной ставке или исходя из суммы выручки. Большим преимуществом системы является упрощенный режим отчетности. Однако есть и минус: чтобы стать «единщиком», нужно соответствовать целому ряду жестких требований.

Так, заявление о применении упрощенной системы налогообложения примут только если физическое / юридическое лицо:

Подробнее: группы единого налога в Украине

Все субъекты хозяйствования, работающие по упрощенной системе налогообложения, разделены на четыре группы. Первые две доступны исключительно ФЛП, третья физическим, так и юридическим лицам. Четвертая, наименее многочисленная группа единого налога ограничивается предприятиями производителями сельскохозяйственных товаров.

Налоговый кодекс четко прописывает требования к каждой из групп. Но поскольку абсолютное большинство предпринимателей, которые платят единый налог в Украине, принадлежат к 1-3 группам, далее сосредоточимся на них.

*Из общего количества наемных работников исключаются лица:

То есть де-юре сотрудников может быть больше, чем предписывает Налоговый кодекс, но фактический штат должен соответствовать действующим нормам.

Итак, 1 группа единого налога ФЛП, чей годовой доход ограничивается 300 тысячами гривен. Они занимаются торговлей или работают в сфере обслуживания без наемного персонала. В 2018 году максимальная ставка единого налога для таких предпринимателей составляет 176,20 грн. Сбор взимается независимо от наличия дохода по итогам отчетного месяца. Точный размер налоговой ставки по каждому виду деятельности определяет местный совет.

Тот же орган решает, сколько будут платить предприниматели которым присвоена 2 группа единого налога. Сюда входят ФЛП с годовым оборотом менее 1,5 миллиона гривен, занимающиеся производством, торговлей, ресторанным бизнесом. Они имеют право оказывать почти все возможные услуги, кроме:

Вышеуказанные виды деятельности разрешены только третьей группе «единщиков» и облагаются налогом по ставке 5%.

В 2018 году максимальный размер единого налога для предпринимателей, принадлежащих ко второй группе, составляет 744,60 грн. При этом речь также идет о фиксированной ставке.

3 группа единого налога отличается от двух предыдущих тем, что налоговый сбор зависит от выручки. Нет дохода налог не взимается. Ставку можно выбрать самостоятельно. Так, если физическое или юридическое лицо регистрируется как плательщик НДС, ставка составляет 3% от дохода, если нет 5%. Предприниматели третьей группы единого налога вправе привлекать сколько угодно наемных сотрудников и заниматься любым видом деятельности. Впрочем, есть ряд исключений.

Какими видами деятельности не может заниматься плательщик единого налога

Налоговый кодекс Украины приводит список услуг, которые нельзя осуществлять на условиях упрощенной системы налогообложения независимо от группы единого налога.

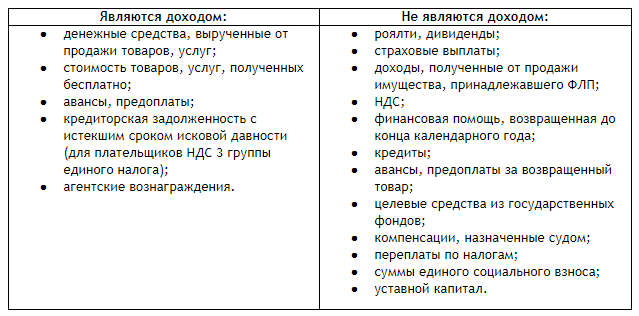

Что (не) считается доходом «единщика»

Этот вопрос актуален для всех групп единого налога. Размер полученного дохода является одним из главных факторов, определяющих, есть ли у предпринимателя право на льготы, предусмотренные упрощенной системой налогообложения. Кроме того, эта информация позволяет рассчитать сумму единого налога для предпринимателей третьей группы.

Контролировать свой годовой оборот важно еще и потому, что превышение допустимого уровня дохода может иметь неприятные последствия: ФЛП 1-3 групп придется заплатить 15% от суммы превышения, юридическим лицам 3 группы двойную ставку единого налога.

Разобраться с тем, что считается доходом «единщика», а что нет, поможет следующая таблица:

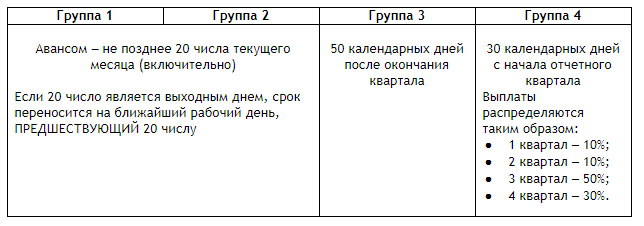

Отчетность плательщиков единого налога

Предприниматели первой, второй, четвертой групп отчитываются ежегодно. Налоговый кодекс обязывает их подать налоговую декларацию не позднее, чем через 60 дней после окончания календарного года. (4 группа единого налога предоставляет отчетность до 20 февраля текущего года).

«Единщики» третьей группы единого налога подают отчет ежеквартально в течение 40 дней после окончания квартала. Если «дедлайн» приходится на выходной или праздничный день, крайний срок подачи смещается на следующий рабочий день.

Декларацию по единому налогу можно подавать через налоговую. Еще один вариант воспользоваться электронной или обычной почтой.

Если сдавать отчет в налоговой будет не сам предприниматель, а например, бухгалтер, у последнего должна быть официальная доверенность от ФЛП.

Чтобы отправить декларацию в электронном виде, нужно предварительно получить электронную цифровую подпись. Для этого достаточно обратиться в налоговую, предъявив оригиналы паспорта и идентификационного кода. При себе необходимо иметь флешку. Электронная цифровая подпись выдается бесплатно.

Почтовое сообщение возможно только через Укрпочту. Отправлять отчет нужно за 5 дней до крайнего срока подачи декларации. При этом важно оформить письмо как ценное, заказав услугу уведомления о вручении.

Кроме декларации по единому налогу плательщик также обязан вовремя подать отчетность по НДС, единому социальному взносу, налогу на доходы физлиц, а также прочим сборам, предусмотренным действующим законодательством.

Сроки уплаты единого налога для различных групп

Предприниматели 1-2 групп единого налога, не использовавшие наемный труд, освобождаются от уплаты единого налога за период отпуска или болезни длительностью 1 календарный месяц.

Как оплатить единый налог

Проще всего это сделать по интернету. Во-первых, не нужно подстраиваться под график работы банка. Во-вторых, можно заранее просмотреть размер комиссии. В-третьих, весь процесс занимает чуть больше минуты. Никаких очередей, не говоря уже о проволочках, чреватых начислением пени.

Так, чтобы оплатить единый налог с помощью EasyPay, достаточно:

Итак, разобраться в особенностях упрощенной системы налогообложения не так сложно, как кажется на первый взгляд. Главное внимательно изучить требования к “единщикам”, проанализировать предлагаемые условия и правильно выбрать группу единого налога. Дальше дело за малым. Нужно лишь соблюдать правила и аккуратно вести отчетность. А со своевременной уплатой единого налога поможет EasyPay.

- Бывший единоналожник

- Выводы

- Как разблокировать накладную?

- Какие документы должен предоставить налогоплательщик НДС?

- НДСные ЕН-особенности

- Экспорт и импорт

- Ответственность за налоговые правонарушения

- Регистрация плательщика НДС

- Действующий единоналожник

- Таблица действующих налоговых ставок

- Наглядный пример

- Плательщики, ставки, расчет

- Кого называют плательщиком НДС в Украине?

- Как проводят расчет НДС?

- Какие есть ставки по добавленному налогу в Украине?

- Кто такие налоговые агенты?

- Суть НДС

- Льготные налоговые режимы

- Особенности исчисления и взимания в Украине

- Реестр плательщиков НДС

- Электронное администрирование налога. Возмещение

Информация актуальна на 15. 2018

Порядок заполнения и форма налоговой декларации по НДС определены и утверждены Приказом Минфина Украины. Отчетный налоговый период в большинстве случаев используют равный одному календарному месяцу. С таким налоговым периодом декларацию подают до 20-го числа, следующего за отчетным месяца. Есть некоторые нюансы в определении налогового периода при регистрации и аннулировании предприятия. Рассмотрим их.

Когда лицо, плательщик налога, зарегистрировалось не в первый день месяца, то период первой отчетности определяют с момента регистрации до последнего дня следующего целого календарного месяца.

Когда плательщик налогов аннулирует свою налоговую деятельность не в последний день месяца, то последний налоговый период для отчетности — период с первого дня этого месяца и до даты аннулирования.

Есть случаи, определенные в Налоговом кодексе, в которых налоговым периодом считается квартал.

Такой период действует по выбору для плательщиков единого налога. Заявление о выборе подают с декларацией за последний отчетный период года. Новый квартальный отчетный период действует с наступающего календарного года.

Квартальные налоговые декларации по НДС предоставляют в органы контроля в течении сорока календарных дней после окончания отчетного квартала.

Когда плательщик налогов переходит с упрощенной системы на общую, он обязан самостоятельно перейти и подавать декларацию НДС по результатам календарного месяца. Переход на месячный отчетный период проводят с месяца регистрации плательщиком на общей системе налогообложения.

Сумму расчетного налогового обязательства по уплате НДС налоговый агент обязан перечислить в бюджет в течении 10 календарных дней после крайнего срока подачи декларации о налоге. Фактически это к первому числу следующего после подачи декларации месяца.

Бывший единоналожник

Покинуть упрощенную систему единоналожник может добровольно (п.п. 298.2.2 НКУ) или вынужденно, в результате нарушения условий пребывания на ней (п.п. 298.2.3 НКУ). Если на упрощенной системе единоналожник находился в статусе НДСника (п.п. 1 п. 293.3 НКУ), переход на общую систему никак на НДС-регистрации не отразится.

А вот единоналожник-безНДСник при переходе на общую систему (добровольном или вынужденном) должен промониторить свой объем НДС-облагаемых операций за последние 12 календарных месяцев. Здесь возможны два варианта.

Объем операций свыше 1 млн грн. Если у бывшего единоналожника объем НДС-облагаемых операций превышает «порог», предусмотренный п. 181.1 НКУ, такое лицо подлежит немедленной и обязательной НДС-регистрации (см. письмо ГФСУ от 14.05.2019 г. № 2168/6/99-99-13-02-03-15/ІПК и письмо ГУ ГФС в г. Киеве от 30.11.2018 г. № 5056/ІПК/26-15-12-01-18). Ведь от НДС-регистрации такое лицо спасал исключительно факт пребывания на упрощенной системе в статусе безНДСника. Для целей НДС-регистрации не суть важно, на какой системе налогообложения были осуществлены облагаемые операции на 1 млн грн.

Заявление на НДС-регистрацию бывший единоналожник, который стал НДС-«обязанным», подает не позже 10 числа первого календарного месяца, в котором осуществлен переход на общую систему (абзац первый п. 183.4 НКУ; п.п. 1 п. 3.6 Положения № 1130).

Если бывший единоналожник, который является НДС-«обязанным», успел подать Заявление на НДС-регистрацию до первого числа своего первого календарного месяца на общей системе, он является плательщиком НДС непосредственно с первого дня работы на общей системе. Если не успел — со дня, когда фискалы внесут запись о нем в Реестр плательщиков НДС (абзацы пятый и шестой п. 183.9 НКУ).

Если бывший единоналожник решил стать НДС-«добровольцем», он подает Заявление на НДС-регистрацию не позже чем за 20 календарных дней до начала налогового периода, с которого он хочет стать плательщиком НДС (пп. 183.3, 183.4 НКУ; п.п. 1 п. 3.6 Положения № 1130). Плательщиком НДС он будет считаться с той же даты, с которой им считается обычный НДС-«доброволец» (абзацы второй и третий п. 183.9 НКУ).

Выводы

Плательщики НДС формируют в электронном виде по требованиям Налогового кодекса налоговую накладную на сумму оказанной услуги или проданных товаров. Накладную составляют на дату возникновения налогового обязательства. Затем накладную с подписями уполномоченных лиц отправляют на регистрацию в Единый реестр налоговых накладных.

Порядок и сроки регистрации накладных определены законодательством.

Перед мониторингом все поданные на регистрацию налоговые накладные или расчеты корректировок по НДС проверяют по следующим признакам:

Соответствие одному из признаков позволяет зарегистрировать такие накладные в Едином реестре. Все остальные налоговые накладные подлежат мониторингу. Их проверяют на рискованность налогоплательщика, рискованность проведения операций, наличие у плательщика признаков положительной налоговой истории. Критерии рискованности определены Кабинетом Министров Украины, постановление № 1165 от 11.12.2019 года.

Если мониторинг показал наличии признаков риска у плательщика НДС или налоговая накладная несет в себе критерии риска проведения операций, то регистрация накладной или корректировки НДС останавливается. Порядок приостановки регистрации накладной утверждается Кабмином Украины. Правило не касается плательщиков НДС с положительной историей.

Как разблокировать накладную?

Об остановке регистрации накладной или расчета корректировки Государственная фискальная служба сообщает в течении одного операционного дня. Плательщику НДС автоматически направляется электронная квитанция с уведомлением. Она же выступает подтверждением остановки.

У плательщика в распоряжении есть календарный год для использования права на подачу разъяснений и копий документов. Срок считают от даты возникновения обязательства по налоговой накладной. Все данные подают в электронном варианте с цифровой подписью уполномоченных лиц. Комиссия Государственной фискальной службы рассматривает данные и принимает решение по процедуре. По ее результатам проводят регистрацию налоговой накладной или вновь отказывают.

Какие документы должен предоставить налогоплательщик НДС?

Для успешной регистрации налоговой накладной следует предоставить:

НДСные ЕН-особенности

Для начала напомним, что лицом для целей НДС-ного разд. V НКУ является, в частности (п.п. 14.1.139 НКУ):

— физическое или юридическое лицо, являющееся плательщиком ЕН по ставке, которая предусматривает уплату НДС;

— физическое или юридическое лицо, которое является плательщиком ЕН и добровольно переходит на уплату ЕН по ставке, предусматривающей уплату НДС.

Согласно ст. 293 НКУ одновременно быть и плательщиками НДС, и плательщиками ЕН может только одна категория единоналожников. Это физические или юридические лица, которые работают на третьей группе и уплачивают ЕН по ставке 3 % (п.п. 1 п. 293.3 НКУ).

То есть НДСным лицом являются или действующие третьегруппники, которые работают на ставке ЕН 3 %, или другие единоналожники, которые добровольно выбирают эту ставку ЕН и переходят на нее. Следовательно, для целей разд. V НКУ НЕ ЯВЛЯЮТСЯ лицом все единоналожники-безНДСники, а именно:

— все первогруппники (п.п. 1 п. 293.2 НКУ);

— все второгруппники (п.п. 2 п. 293.2 НКУ);

— третьегруппники, которые уплачивают ЕН по ставке 5 % (п.п. 2 п. 293.3 НКУ).

У вышеупомянутых единоналожников (безНДСников) есть уникальное право — они могут превышать 1-миллионный объем НДС-облагаемых операций и при этом не регистрироваться плательщиками НДС! Ведь

п. 181.1 НКУ на единоналожников-безНДСников не распространяется

И если для первогруппников с их максимальным годовым доходом 300000 грн. (п.п. 1 п. 291.4 НКУ) это не очень актуально, то для второ- и третьегруппников — чрезвычайно важно.

Итак, единоналожник с объемом НДС-облагаемых операций свыше 1 млн грн. может «прятаться» от обязательной НДС-регистрации, избрав безНДСную ставку ЕН. Таким образом, можно сказать, что для лица, которое работает на упрощенной системе, НДС-регистрация — всегда добровольное дело. Ни обязательная НДС-регистрация (п. 181.1 НКУ), ни добровольная НДС-регистрация (п. 182.1 НКУ) в обычном формате для единоналожников не работают. Единоналожник избирает форму своих взаимоотношений с НДС путем выбора ставки ЕН.

Казалось бы, полная «лафа»: хочешь — будь НДСником, хочешь — не будь им, хочешь — чередуй пребывание в НДСном и безНДСном статусе, меняя группу или ставку ЕН. Однако, как всегда, в бочке меда есть ложка дегтя: свободное обращение с НДС единоналожникам разрешено ровно до тех пор, пока они работают на упрощенной системе. Как только субъект хозяйствования переходит на общую систему (добровольно или в результате нарушения условий пребывания на упрощенной), он сразу попадает в «жернова» НДС-регистрации. И на него будут распространяться общие правила НДС-регистрации, предусмотренные пп. 181.1, 182.1 НКУ.

Следовательно, НДС-регистрация ожидает плательщика ЕН в двух случаях:

1) либо если он выбирает работу на третьей группе по ставке ЕН 3 %;

2) либо если он переходит на общую систему налогообложения.

Рассмотрим по очереди вопрос НДС-регистрации в обоих названных случаях.

Экспорт и импорт

Импортный товар, ввозимый на территорию Украины облагается по ставке 20%. Сумма НДС по импорту перечисляется в бюджет в день представления таможенной декларации. Перечисление проводят на казначейский счет. Это не касается операций, освобожденных от налогообложения или условно освобожденных. Налоговый кодекс определяет перечень операций, которые освобождены от налогообложения. Перечень соответствует ратифицированным международным договорам.

Кроме того, от налогообложения освобождаются товары, которые в пределах допустимого законодательством срока возвращаются в Украину при таких условиях:

Частичное освобождение от уплаты НДС действует на ввоз товаров, что находились:

В Таможенном Кодексе Украины для регулирования вопросов налогообложения операций транзита и временного ввоза выделены статьи 17 и 18. Они определяют условия, требования, ограничения по условному полному и условному частичному освобождению от налогообложения товаров. Товары на экспорт, вывозимые, согласно законодательству облагаются нулевой ставкой по налогу НДС.

Ответственность за налоговые правонарушения

Любые налоги необходимо оплачивать вовремя и в полном объеме. Ответственность за нарушение налогового законодательства существует вплоть до уголовной. А это грозит лишением некоторых имущественных прав. Ответственность плательщика налога НДС определяется путем проведения анализа. Выясняют: был ли умысел и есть ли вина налогового агента при оплате суммы обязательства по НДС. Такой замысел действует с 1 января 2021 года. За несвоевременную уплату НДС в бюджет начисляют штраф и пеню за дни просрочки.

Размеры штрафа следующие:

Кроме штрафа плательщику начисляют пеню в таком размере:

Умышленное нарушение сроков уплаты обязательств по НДС грозит дополнительным штрафом по ставке 25% от суммы неуплаты НДС. Неуплата суммы налогового обязательства более 90 календарных дней грозит штрафом по ставке 50 % от суммы долга по НДС.

Повторное нарушение в течении 1095 календарных дней также влечет за собой штраф 50 % от суммы неуплаты налога. Полная или частичная неуплата налога, которая определена в результате налоговой проверки организации, тянет за собой привлечение руководителя и главного бухгалтера к ответственности: административной, налоговой и даже уголовной.

Штраф не применяется для уточняющего расчета к налоговой декларации. Условие — перечисление суммы обязательства со счета системы электронного администрирования налога на добавленную стоимость на следующий банковский день после подачи уточняющего расчета. Эти условия определяет статья 124 НКУ.

Плательщиками налога на добавленную стоимость являются все, кто задействован в цепочке от производства продукции до ее продажи. Каждый вносит свою часть налога. Обязанности по взаимодействию с бюджетом в части пополнения его налоговыми платежами возложены на активных плательщиков; предпринимателей, юридических лиц. Остальные участники процесса считаются пассивными. Если сказать простыми словами — сумма налога к уплате в бюджет состоит из налога в стоимости купленного покупателем нашего товара за вычетом налога в стоимости купленных материалов у поставщика.

При этом крайне важно для правильного расчета налога точно разбираться в проводках по расчету с поставщиками и покупателями, по авансам выданным и полученным, а также по учету налога на добавленную стоимость. От бухгалтера требуется умение анализировать оборотно-сальдовая ведомость и находить по ней ошибки. Ведь от этого напрямую зависит правильность расчета налогов, корректное заполнение декларации, и, как следствие, размер уплаты налога в государственный бюджет страны.

Регистрация плательщика НДС

Порядок проведения обязательной регистрации плательщика НДС предусматривает подачу заявления по месту жительства датой не позднее 10 числа следующего месяца, за превышением лимита в 1 млн. грн. Регистрация по собственному желанию предусматривает порядок подачи заявления за 20 дней до начала нового налогового периода. Если предприниматель еще до регистрации предприятия решил быть плательщиком НДС, то заявление можно подать при регистрации ФЛП или юридического лица. Оно подается в органе государственной регистрации в общем пакете документов.

При замене ставки единого налога на такую, при которой предусмотрен налог на добавленную стоимость, заявление для регистрации плательщика НДС предоставляют за 15 дней до наступления нового квартала. Когда плательщик меняет упрощенную систему на другое налогообложение, то заявление такому лицу следует подать до 10 числа следующего за переходом месяца. Когда срок припадает на выходной или праздничный день, то крайним сроком подачи заявления определяют следующий день.

Когда у налогоплательщиков есть права на электронный документооборот между ним и контролирующими органами, то заявление можно подать в электронной форме.

Заявление для регистрации подают лично руководитель или его представитель с документальным подтверждением своего статуса. Контролирующему органу выделяют три рабочих дня для внесения записи предприятия в реестр плательщиков НДС. Процедура проводится если нет оснований отказать в регистрации. Последним этапом регистрации плательщика НДС станет получение выписки из реестра плательщиков налога. Государственная фискальная служба предоставляет выписку по запросу организации в течение 2 рабочих дней. Действие выписки продолжается пока не внесены изменения.

Действующий единоналожник

Повторим еще раз: среди действующих единоналожников НДСниками могут быть только третьегруппники, которые избрали ставку 3 % (п.п. 1 п. 293.3 НКУ; БЗ 101.01). Есть несколько путей оказаться в статусе единоналожника-НДСника. Перечислим их!

Переход с общей системы. Право общесистемщика перейти на упрощенную систему прописано в п.п. 298.1.4 НКУ. Субъект хозяйствования решил воспользоваться этим правом и избрал третью группу и ставку ЕН 3 %. Если, находясь на общей системе, кандидат в упрощенцы уже был плательщиком НДС, тогда с его НДС-регистрацией ничего делать не нужно. Он просто продолжает свою НДСную жизнь уже на упрощенной системе (п.п. «а» п.п. 4 п. 293.8 НКУ).

Другое дело, если, находясь на общей системе, субъект хозяйствования не был плательщиком НДС (например, из-за незначительного объема НДС-облагаемых операций). Выбирая третью группу и ставку ЕН 3 %, такой кандидат в упрощенцы обязывает себя пройти через НДС-регистрацию. Независимо от объема НДС-облагаемых операций.

Заявление на НДС-регистрацию такой кандидат в упрощенцы подает не позже чем за 15 календарных дней до начала календарного квартала, с которого он желает стать единоналожником-НДСником (п.п. 3 п. 3.6 Положения № 1130). К счастью, срок подачи такого Заявления совпадает со сроком подачи Заявления на ЕН-регистрацию (п.п. «в» п.п. 4 п. 293.8 НКУ).

Новоиспеченный единоналожник считается плательщиком НДС с первого числа календарного квартала, в котором будет применяться ставка ЕН 3 % (абзац четвертый п. 183.9 НКУ). НДС-регистрация такого единоналожника осуществляется не ранее даты его перехода на упрощенную систему (п. 3.6 Положения № 1130). То есть

НДС-регистрация новоиспеченного единоналожника-НДСника осуществляется одновременно с его ЕН-регистрацией

Переход с другой группы или ставки. Право действующего единоналожника добровольно изменить группу и/или ставку ЕН прописано в п.п. 298.1.5 НКУ (ср. ). Если единоналожник-безНДСник захотел стать НДСником, заявление на НДС-регистрацию он подает не позже чем за 15 календарных дней до начала календарного квартала, в котором будет применяться ставка ЕН 3 % (абзац второй п. 183.4 НКУ; п.п. 2 п. 3.6 Положения № 1130).

То есть для ЕНщиков, которые добровольно хотят стать НДСниками, срок подачи Заявления на НДС-регистрацию совпадает со сроком подачи Заявления на изменение группы и/или ставки (п.п. «б» п. 4 п. 293.8 НКУ). И плательщиками НДС они будут считаться с первого числа календарного квартала, в котором будет применяться ставка ЕН 3 % (абзац четвертый п. 183.9 НКУ). Поэтому переход в статус единоналожника-НДСника будет происходить синхронно с изменением безНДСной ставки ЕН на НДСную.

Кроме того, п. 293.8 НКУ предусмотрена возможность перехода в третью группу для единоналожников «младших» групп в случае превышения ими предельного объема дохода для своей группы. Конечно, ничего не мешает таким «малышам» избрать группу ЕН 5 % и избежать НДС-регистрации. Но те из них, которые выбрали ставку 3 %, Заявление на НДС-регистрацию должны подать одновременно с Заявлением на вынужденную смену группы. То есть не позже 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода (пп. 1, 2 п. 293.8 НКУ; п.п. 4 п. 3.6 Положения № 1130).

Вновь созданное ФЛП или юрлицо. Ситуация, когда субъект хозяйствования сразу после госрегистрации хочет стать единоналожником-НДСником, тоже возможна. Однако с практическим воплощением такого желания возникают определенные трудности. Ведь госрегистрация может состояться в любой день месяца. Но ни НКУ, ни Положением № 1130 не предусмотрена возможность НДС-регистрации непосредственно со дня госрегистрации.

В свою очередь, без НДС-регистрации вновь созданный субъект хозяйствования не может выбрать ставку ЕН 3 %. Это следует из п.п. «в» п.п. 4 п. 293.8 НКУ. Поэтому вновь созданным лицам подавать Заявление на регистрацию единоналожником-НДС-ником можно только в следующем квартале после госрегистрации.

Подтверждают этот вывод и фискалы. Они отмечают, что

со дня госрегистрации вновь созданное лицо может находиться на упрощенной системе только как безНДСник

Например, в третьей группе со ставкой ЕН 5 %.

В статусе безНДСника указанное лицо будет находиться до конца квартала, в котором состоялась госрегистрация

И только с первого числа следующего квартала такое лицо может стать единоналожником-НДСником, подав Заявления на изменение группы и/или ставки и одновременно — на НДС-регистрацию (см. выше). Этот вывод касается вновь созданных и ФЛП (БЗ 107.05), и юрлиц (БЗ 108.01.03)*.

* См. также разъяснение ГУ ГФС в Запорожской обл. от 01.04.2019 г.: zp.sfs.gov.ua/media-ark/news-ark/373344.html

Таблица действующих налоговых ставок

Процентная ставка налога добавляется к стоимости товаров. На данный момент для плательщиков в Украине действуют такие проценты в зависимости от проводимых операций хозяйственной деятельности:

0 % — вывоз товаров за пределы таможенной территории и некоторые другие операции.

7 % — операции по поставке медицинских препаратов, ввоза медицинских изделий, материалов, оказания услуг в сфере культуры, искусства, проживания в гостиницах.

14 % — ввоз и поставка на таможенной территории некоторых видов сельскохозяйственной продукции: свиньи, КРС, зерновые, молоко и т.д.

20 % — основная ставка по налогообложению. Действует для всех операций бизнеса по умолчанию.

Рассмотрим подробнее некоторые из них.

Налоговой ставкой 7% облагаются такие операции:

Налогом по ставке 0% облагаются такие операции:

Важно! Момент возникновения налогового обязательства — это реализация товаров/услуг и/или получение аванса.

Наглядный пример

Допустим, вы покупаете товар у производителя по цене – 50 000 грн. (стоимость №1).

Он добавил 20% налога: 50 000* 20% = 10 000 грн.

Получается, что общая стоимость продукцию с НДС: 50 000+ 10 000=60 000 грн.

Ваша цель — продать товар и заработать на марже. Ваша цена: 55 000 грн. (стоимость №2).

Добавляете НДС (20%): 55 000*20% = 11 000 грн.

Продаете товар по стоимости с НДС: 55 000+11 000=66 000 грн.

То есть, по сути, разница между стоимостью №2 и стоимостью №1 и есть добавленная стоимость. А НДС рассчитывается арифметически именно с этой разницы.

Налог рассчитывается по формуле: (55 000 – 50 000)*20%=1 000 грн.

Плательщики, ставки, расчет

Впервые в Украине НДС, как отдельная категория налогового обременения, появился в 1992 году. На сегодняшний день, из всего разнообразия налогов страны, перечисляемых в бюджет государства, налог на добавленную стоимость занимает самую большую долю. Разберемся с его основными категориями и определениями.

Кого называют плательщиком НДС в Украине?

Плательщиком налога на добавленную стоимость в Украине является лицо, получившее за последние 12 календарных месяцев деятельности доход от операций продажи товаров, работ, услуг свыше одного миллиона гривен. Из суммы расчета налогообложения исключен НДС. При таком условии обязательна регистрация плательщика НДС. Исключение: это правило не применяется в отношении для плательщиков единого налога I- III групп.

Лицо по собственному желанию имеет право регистрации своей деятельности, как плательщик НДС, без выполнения необходимого условия по объемам реализации товаров, работ, услуг. Если он считает такую систему налогообложения для своей работы целесообразной. Процесс регистрации в этом случае проводится по заявлению налогоплательщика.

Как проводят расчет НДС?

Учет и расчет суммы НДС юридического лица ведется отдельно и не имеет отношения к другим налогам. В сумму налогового обязательства по НДС при расчете входят все налоговые накладные на операции по поставке товаров, реализации услуг и другой выполненной работы, что выписаны за отчетный период.

Сумма обязательства оплаты налога на добавленную стоимость после вычета суммы кредита подлежит перечислению в бюджет Украины. Если после вычета остается отрицательное значение налога, то у плательщика есть права полученную сумму засчитать в счет снижения долга на налог за прошлые периоды, если таковой был. При отсутствии долгов по уплате обязательств отрицательную сумму можно получить по заявлению в порядке права возмещения налога из бюджета. Следующий вариант использования суммы — зачесть как налоговый кредит для налогообложения деятельности в последующих налоговых периодах.

Какие есть ставки по добавленному налогу в Украине?

Базовая ставка НДС в Украине — 20%. Для некоторых видов сельскохозяйственной продукции, ввозимой и поставляемой на таможенной территории ставка налога размере 14%.

Налогом ставкой в 7% при определенных условиях облагают деятельность по поставке и реализации медицинских изделий, медицинской техники, лекарственных средств. Та же ставка действует в налогообложении проведения представлений, выступлений, мероприятий в сфере культуры и искусства. Предоставление услуг отелями, гостиницами, хостелами также облагается налогом со ставкой 7%.

Нулевая ставка НДС по налогообложению применяется для операций по поставке товаров на территорию Украины для обеспечения космической отрасли, морских, воздушных судов. Международные услуги по перевозке пассажиров, грузов также применяют ставку налога в 0%.

Кто такие налоговые агенты?

Плательщик налога называется налоговым агентом . Обязанности и права агента определяет Закон Украины «О налоге на добавленную стоимость», Налоговый и Таможенный Кодексы. Агент обязан начислять налоги от своей деятельности по поставке товаров и услуг и перечислять их в бюджет.

Плательщик НДС в Украине это лицо, которое:

Суть НДС

Добавленная стоимость — это категория стоимости, полученной в ходе производства той или иной продукции в рамках рыночных отношений. В нее вкладываются понесенные затраты на производство (сырье, материалы, услуги, оплата труда, амортизация и износ оборудования, прибыль), не включая обязательные налоговые обязательства предприятия.

Соответственно, НДС — налог на добавленную стоимость. Он заключен в стоимость покупки и уплачивается прямым покупателем в пользу производителя. Продавец, в свою очередь, перечисляет налог в бюджет после реализации товаров, услуг.

Важно! Производитель продукции/услуг делает перечисления налога на добавленную стоимость в бюджет в части стоимости сырья и других издержек производства. Обязательство по платежам налога на добавленную стоимость за отчетный период складывается из показателей суммы реализованных товаров, услуг покупателям .

Понятие налога на добавленную стоимость складывается также из налоговых обязательства кредита при поставке товаров и услуг. Суммой налогового кредита агент может уменьшить свои обязательные платежи НДС в бюджет в текущем периоде. Налоговый кредит состоит из сумм НДС, входящих в стоимость товаров, услуг, полученных от другого налогоплательщика НДС. Налогоплательщик оплачивает налог в бюджет страны в виде разницы по сумме НДС между обязательством и кредитом после окончания налогового периода, в установленные сроки.

Льготные налоговые режимы

Льгота по налогу — освобождение плательщика от начисления и уплаты налога или его налогообложение по меньшей сумме. Особенности деятельности, общественного значения, объекта налогообложения выступают основанием для получения налоговой льготы.

Льготы по уплате НДС определены в статье 30 Налогового кодекса Украины. В частности статья 197 определяет перечень операций, которые подлежат освобождению от налогообложения НДС.

Выделим основные моменты статьи. Освобождение от уплаты НДС предоставлено на:

Полный перечень операций, товаров, работ и услуг, освобожденных от уплаты НДС есть в статье 197. В статье даны подробные пояснения по каждому пункту.

Льготы на налог на добавленную стоимость по поставке импортных товаров регулируют таможенные органы. Есть временное освобождение от начисления и уплаты НДС до 1 января 2035 года. Оно касается операций по ввозу на таможенную территорию нового импортного оборудования и комплектующих товаров по государственному договору.

Условие пользования такой льготой — налогоплательщиком выступает инвестор с вложениями свыше двадцати миллионов евро. Оборудование используют только для исполнения договора по крупному инвестиционному проекту. Новое оборудование должно быть сроком выпуска не раньше трех лет до регистрации этого инвестиционного проекта. Определять предмет договора и его заключать будет Кабинет Министров Украины.

Особенности исчисления и взимания в Украине

НДС, налог на добавленную стоимость, применяется В Украине с 1992 года.

Налог на добавленную стоимость — непрямой налог, что находится в составе цены на товар, услугу. Учет налога, оплату его в бюджет ведет продавец, он же — налоговый агент. База для налогообложения — стоимость поставки товара. Объект — действие по передаче, продаже товара на таможенной территории в Украине. Сюда же относится ввоз товаров на территорию и вывоз за границы таможенной территории. Таким образом, все, кто участвуют в цепочке операции от производства до продажи товара и есть плательщики налога в Украине.

Реестр плательщиков НДС

Иногда в работе по новым поставщикам необходимо уточнить: является ли новый контрагент плательщиком НДС? Проверить можно онлайн с помощью сайта «Электронный кабинет плательщика». В меню «Реестры» есть «Данные реестра плательщиков НДС». По ЕГРПОУ или названию для юридических лиц, ИНН или по фамилии, имени для ФЛП возможно найти информацию. Выписка из реестра плательщиков НДС формируется по форме № 2-ВР. В ней содержатся актуальные на дату формирования данные.

В выписке указывают такие данные:

Электронную выписку можно получить через Электронный кабинет плательщика. Выписка действительна до внесения изменений.

Электронное администрирование налога. Возмещение

Автоматический учет налогоплательщиков обеспечивается системой электронного администрирования налога на добавленную стоимость. Счета для плательщиков НДС открываются автоматически. Расчеты с бюджетом проводятся с этих счетов. Это перечисление в бюджет налоговых обязательств по НДС. Сюда же поступает сумма из бюджета на возмещение излишне уплаченных сумм НДС.

В расчет обязательства к уплате идет сумма налогов:

Кроме того, учет ведется по суммам движения и остатков на счете системы администрирования НДС и по другим показателям. По окончании отчетного периода производится расчет налоговых обязательств и кредита по НДС в системе электронного администрирования налога. Если сумма НДС в расчете выше, чем подлежит перечислению, то плательщик налога имеет право на получение возмещения НДС от государства.

Запрос на возмещение НДС оформляют подачей заявления в ГФС. К заявлению на возврат суммы возмещения прилагают декларацию с цифрами по налоговому обязательству и кредиту и с обозначением суммы возмещения. Для заявления на сумму возврата по НДС есть свой Реестр заявлений. Документ вносится автоматически в течении рабочего дня. Суммы возмещения НДС, что уже согласованы, поступают на счета плательщиков в зависимости от очередности регистрации в Реестре.