1. Настоящий Федеральный закон регулирует отношения, возникающие в связи с осуществлением на территории Российской Федерации государственной регистрации прав на недвижимое имущество и сделок с ним, подлежащих в соответствии с законодательством Российской Федерации государственной регистрации, государственного кадастрового учета недвижимого имущества, подлежащего такому учету согласно настоящему Федеральному закону, а также ведением Единого государственного реестра недвижимости и предоставлением предусмотренных настоящим Федеральным законом сведений, содержащихся в Едином государственном реестре недвижимости.

2. Единый государственный реестр недвижимости является сводом достоверных систематизированных сведений об учтенном в соответствии с настоящим Федеральным законом недвижимом имуществе, о зарегистрированных правах на такое недвижимое имущество, основаниях их возникновения, правообладателях, а также иных установленных в соответствии с настоящим Федеральным законом сведений.

3. Государственная регистрация прав на недвижимое имущество — юридический акт признания и подтверждения возникновения, изменения, перехода, прекращения права определенного лица на недвижимое имущество или ограничения такого права и обременения недвижимого имущества (далее — государственная регистрация прав).

4. Государственная регистрация прав осуществляется посредством внесения в Единый государственный реестр недвижимости записи о праве на недвижимое имущество, сведения о котором внесены в Единый государственный реестр недвижимости. Государственная регистрация перехода права на объект недвижимости, ограничения права на объект недвижимости, обременения объекта недвижимости или сделки с объектом недвижимости проводится при условии наличия государственной регистрации права на данный объект в Едином государственном реестре недвижимости, если иное не установлено федеральным законом.

(в ред. Федерального закона от 30.04.2021 N 120-ФЗ)

(см. текст в предыдущей редакции)

5. Государственная регистрация права в Едином государственном реестре недвижимости является единственным доказательством существования зарегистрированного права. Зарегистрированное в Едином государственном реестре недвижимости право на недвижимое имущество может быть оспорено только в судебном порядке.

(часть 5 в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

6. Государственной регистрации подлежат право собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130, 131, 132, 133.1 и 164 Гражданского кодекса Российской Федерации. В случаях, установленных федеральным законом, государственной регистрации подлежат возникающие, в том числе на основании договора, либо акта органа государственной власти, либо акта органа местного самоуправления, ограничения прав и обременения недвижимого имущества, в частности сервитут, ипотека, доверительное управление, аренда, наем жилого помещения.

7. Государственный кадастровый учет недвижимого имущества — внесение в Единый государственный реестр недвижимости сведений о земельных участках, зданиях, сооружениях, помещениях, машино-местах, об объектах незавершенного строительства, о единых недвижимых комплексах, а в случаях, установленных федеральным законом, и об иных объектах, которые прочно связаны с землей, то есть перемещение которых без несоразмерного ущерба их назначению невозможно (далее также — объекты недвижимости), которые подтверждают существование такого объекта недвижимости с характеристиками, позволяющими определить его в качестве индивидуально-определенной вещи, или подтверждают прекращение его существования, а также иных предусмотренных настоящим Федеральным законом сведений об объектах недвижимости (далее — государственный кадастровый учет).

(в ред. Федерального закона от 03.07.2016 N 315-ФЗ)

8. Положения настоящего Федерального закона не применяются к государственному учету и государственной регистрации прав на воздушные и морские суда, суда внутреннего плавания, участки недр.

(в ред. Федерального закона от 03.07.2016 N 361-ФЗ)

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются четыре условия:

- на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность, полученное по договору концессии);

- данное имущество учитывается на балансе как основное средство на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ;

- налоговая база в отношении такой недвижимости определяется как среднегодовая стоимость.

Также налог на имущество уплачивается с недвижимости, находящейся в РФ и по общему правилу принадлежащей организации на праве собственности, полученной по концессионному соглашению, если в отношении нее налоговой базой является кадастровая стоимость.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Налоговая база по налогу на имущество — это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2021 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Налог к уплате за год = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе установлены авансовые платежи, организациям нужно платить их трижды в год, а затем уменьшать налог к уплате за год на их суммы.

Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2021 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимости, указанной в ЕГРН по состоянию на 1 января (ст. 375 НК РФ). Сюда попадает недвижимость из п. 1 ст. 378.2 НК РФ.

Если компания платит налог по кадастровой стоимости, то нужно сначала узнать ее в региональном отделении Росреестра или в выписке из ЕГРН. Также стоимость можно посмотреть в режиме онлайн на сайте Росреестра или в нормативном акте вашего региона, которым утверждены результаты определения кадастровой стоимости. Если ваша недвижимость входит в региональный перечень, но кадастровая стоимость по ней не установлена, платить налог не нужно. Однако жилые помещения, гаражи, незавершенное строительство и другие объекты из пп. 4 п. 1 ст. 378.2 НК РФ, в региональных перечнях не указывают. Налог по ним платится на основании регионального закона, который должен предусматривать кадастровое налогообложение этих объектов. Если кадастровая стоимость для них не определена, налог считайте по среднегодовой стоимости.

Важно! Правительство рассматривает варианты мер поддержки для бизнеса. Одна из них — фиксация кадастровой стоимости. Предполагается, что в 2023 налог на имущество по кадастровой стоимости будет платиться исходя из кадастровой стоимости на 1 января 2022 года.

Формула расчета налога по кадастровой стоимости:

Сумма налога за год = Кадастровая стоимость × 2,2 % — авансовые платежи.

Авансовый платеж = Кадастровая стоимость объекта на 1 января × 2,2 % × ¼.

Пример расчета. ООО «ПлюсМинус» имеет в собственности офис в бизнес-центре. Кадастровая стоимость помещения не определена, но известно, что оно занимает 1/16 площади здания. По данным Росреестра, кадастровая стоимость бизнес-центра — 184 млн рублей.

Кадастровая стоимость офиса = 184 млн рублей / 16 = 11,5 млн рублей.

Сумма налога за год = 11,5 млн рублей × 2,2 % = 253 000 рублей.

Авансовые платежи составят = 253 000 / 4 = 63 250 рублей в квартал.

На общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Для налога на имущество отчетными периодами являются:

- налог по кадастровой стоимости — 1 квартал, 2 квартал и 3 квартал;

- налог по среднегодовой стоимости — 1 квартал, полугодие и 9 месяцев.

Налоговый период единый — календарный год (ст. 379 НК РФ).

Декларация по налогу на имущество подается только по итогам года — до 30 марта. Раньше приходилось каждый квартал сдавать расчеты по авансовым платежам. Еще в 2020 году их включили в декларацию, поэтому отдельно отчитываться больше не нужно.

По итогам налогового периода платится налог на имущество, по итогам отчетных периодов — авансовые платежи. Региональные власти могут отменить авансовые платежи, тогда платить налог придется только раз в год.

Сроки уплаты в 2022 году едины для всех субъектов РФ:

- налог по итогам года — не позднее 1 марта года, следующего за налоговым периодом;

- авансовые платежи — не позднее последнего числа месяца, следующего за отчетным периодом.

С учетом переносов из-за выходных и праздников в 2022 году сроки уплаты следующие:

- налог за 2021 год — 1 марта 2022 года;

- авансовый платеж за 1 квартал — 4 мая;

- авансовый платеж за 2 квартал — 1 августа;

- авансовый платеж за 3 квартал — 31 октября.

Чтобы налог на имущество поступил по назначению, правильно оформляйте платежные поручения и указывайте актуальные КБК. Для юридических лиц предусмотрены разные КБК для имущества, которое входит и не входит в единую систему газоснабжения. В Экстерне можно подготовить платежное поручение на основе декларации по налогу на имущество.

Изменения в форме декларации в основном не будут заметны для организаций. Они важны лишь для тех, кто связан с новой федеральной территорией «Сириус». Упоминания о ней добавлены в строку 180 раздела 2.

Самое важное нововведение прошлого года — появление четвертого раздела, в котором организациям вновь придется отражать сведения о среднегодовой стоимости движимого имущества, учтенного на балансе в качестве объектов основных средств (налогом оно по-прежнему не облагается). Поправки вносят, чтобы оценить стоимость движимого имущества, которое сейчас освобождено от налога. Планируется, что обложение движимого имущества вернется в ближайшее время, но ставки по налогу снизят.

Декларацию по налогу на имущество можно сдать на бумаге или в электронной форме по ТКС. Для компаний, у которых среднесписочная численность за прошлый год превышает 100 человек, доступна только электронная форма декларации.

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев» и «вмененщиков», имущество которых попадает в перечень ст. 374 НК РФ. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды зависят от налоговой базы. Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал. Разница в том, что в первом случае налог рассчитывается нарастающим итогом, а во втором — поквартально. В статье расскажем о расчете налога в 2022 году.

Налог на имущество обязателен для организаций на ОСНО, у которых есть на балансе основные средства, а также для «упрощенцев», имущество которых попадает в перечень ст. 346.11 НК РФ и облагается налогом по кадастровой стоимости. Налоговый период имущественного налога — 1 год. Каждый квартал вносятся авансовые платежи по налогу. Отчетные периоды зависят от налоговой базы. Для среднегодовой стоимости — это первый квартал, полгода и девять месяцев. Для кадастровой — первый, второй и третий квартал. Разница в том, что в первом случае налог рассчитывается нарастающим итогом, а во втором — поквартально. В статье расскажем о расчете налога в 2022 году.

- Налоговая ставка по имущественному налогу для юрлиц

- Сроки уплаты имущественного налога в 2022 году

- Налог на недвижимость по кадастровой стоимости в 2022 году

- Налог на движимое имущество

- Налог на имущество в 2022 году

- Налог на имущество за 2022 год

- Сроки подачи уведомлений

- Налоги на транспорт и землю

- Сообщение об исчисленном налоге

- Пояснения

- Заявление на льготу

- Образец заявления на льготу по налогу на имущество

- Образец заявления на льготу по транспортному налогу

- Образец заявления на льготу по земельному налогу

- Сообщение об объекте налогообложения

- Образец сообщения о транспортном средстве

- Образец сообщения о кадастровом объекте

- Пени и взыскание задолженности

- Положительное сальдо

- Список платежей через единый счет

- Сроки уплаты налогов и сдачи отчетов

- Очередность зачета единого налогового платежа

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. Для недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, ставка налога не может превышать 2%. Также есть нулевая ставка, которая применяется в отношении объектов, определенных распоряжением Правительства (от 22.11.2017 № 2595-р)

Законодательные органы субъектов РФ вправе установить свой региональный процент по налогу и даже дифференцировать ставки по категориям имущества и налогоплательщиков, но они должны соответствовать диапазону указанных значений.

Если в вашем субъекте не установлены налоговые ставки, применяйте те, которые указаны в статье 380 НК РФ.

Сроки уплаты имущественного налога в 2022 году

Раньше точных сроков уплаты налога на имущество в законодательстве не было, регионы сами решали, когда организациям платить налог. С 2022 года для всех субъектов РФ действует единый срок. Если в регионе не отменены авансовые платежи, их нужно уплачивать до последнего числа месяца, следующего за отчетным периодом. В 2022 году сроки следующие:

- авансовый платеж за первый квартал — 4 мая 2022;

- авансовый платеж за 6 месяцев — 1 августа 2022;

- авансовый платеж за 9 месяцев — 31 октября 2022.

Четыре квартала года составляют налоговый период по налогу на имущество. Уплатить налог за год нужно не позднее 1 марта 2022 года. Так что платите налог, в том числе в рамках единого налогового платежа, не позднее этой даты.

С 2020 года отменена обязанность по сдаче налоговых расчетов по авансовым платежам по налогу на имущество организаций. Декларацию по итогам года нужно представить не позднее 30 марта 2022 года.

Налогоплательщик, который состоит на учете в разных ИФНС по месту нахождения своих объектов недвижимости в одном субъекте РФ, сможет отчитываться в одну инспекцию по своему выбору. Налоговый орган субъекта нужно уведомить о своем решении до 1 марта.

Налог на недвижимость по кадастровой стоимости в 2022 году

В отношении некоторой недвижимости организации владельцы платят налог не из среднегодовой стоимости, а из кадастровой стоимости.

Под кадастровую стоимость попадают объекты недвижимости из п. 1 ст. 378.2 НК РФ:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, магазины, общепит и бытовые нужды (в т.ч. и те, в которых эти виды деятельности уже ведутся);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

С этой недвижимости нужно платить налог по кадастровой стоимости, если кадастровая стоимость по ней определена, а сами объекты недвижимости перечислены в региональном законе. Если хотя бы одно из требований не исполнено, налог надо рассчитывать по среднегодовой стоимости. По объектам, перечисленным в пп. 4 п. 1 ст. 378.2 НК РФ, не составляют региональные перечни. Кадастровое налогообложение этих объектов предусматривается региональным законом. Если кадастровая стоимость не установлена, то тоже считайте налог по среднегодовой стоимости.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online»

Система рассчитает налог, подготовит платежку

Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам.

ст. Вешенская, Ростовская обл.

В 2022 году уточнили порядок расчета налога на имущество, когда меняется кадастровая стоимость недвижимости. По стандартным правилам изменение кадастровой стоимости не повлияет на расчет налога в текущем и прошлых периодах (п. 15 ст. 378.2 НК РФ). Однако есть два случая, при которых налог пересчитывают:

1. Кадастровая стоимость изменилась задним числом, то есть до начала текущего или истекшего налогового периода. Даты начала применения измененной кадастровой стоимости в разных случаях перечислены ст. 18 Закона от 03.07.2016 № 237-ФЗ. Например, такое может быть, если индекс недвижимости снизился более чем на 30 %.

2. Кадастровая стоимость установлена в размере рыночной. Для расчета налогов рыночная стоимость будет использоваться с даты начала применения изменяемой кадастровой стоимости.

Налог на движимое имущество

С 1 января 2019 года для организаций отменен налог на движимое имущество (ФЗ от 03.08.2018 №302-ФЗ). Даже в том случае, если регион не подтвердил право на льготу. В 2022 году движимое имущество по-прежнему не облагается налогом.

Однако сведения о среднегодовой стоимости движимого имущества, учтенного на балансе как ОС, теперь нужно отражать в разделе 4 декларации по налогу на имущество. Это связано с тем, что в основные направления налоговой политики на 2021-2023 годы включили проработку возврата обложения движимого имущества налогом. Власти обещают снизить ставки, чтобы налоговая нагрузка на бизнес не выросла. Кроме того, обложение движимого имущества поможет избежать многочисленных споров по категории объектов.

Налог на имущество в 2022 году

Каждый квартал авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению недвижимое имущество. Если иное не предусмотрено региональным законодательством. Стоимость имущества в этом случае значения не имеет, важна налоговая база. Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру. Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя = (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1). Остаточная стоимость считается с учетом амортизации.

Пример 1. В ООО «Ромашка» на начало года было амортизируемого имущества на 100 000 рублей. Ежемесячная амортизация — 5 000 рублей. Соответственно каждый месяц на эту сумму уменьшалась остаточная стоимость. К июлю 2022 года она упала до 70 000 рублей.

Налоговая база = (100 000 + 95 000 + 90 000 + 85 000 + 80 000 + 75 000 + 70 000) / 7 = 85 000 рублей.

Аванс за 2 квартал = (Налоговая база × Налоговая ставка) / 4 = (85 000 × 2,2%) / 4 = 467,5 рубля.

Рассчитаем аванс по налогу на имущество за 3 квартал 2022 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Пример 2. У ООО «Лютик» есть два объекта с остаточной стоимостью на начала года в 100 и 300 тысяч рублей. Амортизация этих объектов 5 000 и 10 000 в месяц соответственно.

Налоговая база = ((100 000 + 300 000) + (95 000 + 290 000) + (90 000 + 280 000) + (85 000 + 270 000) + (80 000 + 260 000) + (75 000 + 250 000) + (70 000 + 240 000) + (65 000 + 250 000) + (60 000 + 240 000) + (55 000 + 230 000))/ 10 = 276 000 рублей

Аванс за 3 квартал = (276 000 × 2,2%) / 4 = 1 518 рублей.

Рассчитываем аванс по налогу на имущество за 2 квартал 2022 года исходя из кадастровой стоимости.

Формула для расчета простая: Аванс = Кадастровая стоимость × Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости. Узнать ее можно в специальном сервисе, введя кадастровый номер или адрес объекта.

Кадастровая стоимость имущества ООО «Василек» равна 1 162 000 рублей.

Аванс за 3 квартал = (1 162 000 × 2,2%) / 4 = 6 391 рублей.

Налог на имущество за 2022 год

Юридические лица рассчитывают налог на имущество самостоятельно. Чтобы рассчитать налог на имущество за год, нужно уменьшить платеж на авансы, перечисленные в течение года. Налоговая база рассчитывается как сумма остаточной стоимости каждого объекта на первое число месяца и последний день расчетного периода (31 декабря).

Пример 4. У ООО «Гладиолус» с начала года имеется амортизируемое имущество на 1 165 000 рублей. Ежемесячная амортизация — 8 000 рублей. Следовательно, остаточная стоимость имущества ежемесячно уменьшается на 8 000 рублей.

- 1 января —1 165 000 рублей

- 1 февраля — 1 157 000 рублей

- 1 марта — 1 149 000 рублей

- 1 апреля — 1 141 000 рублей

- 1 мая — 1 133 000 рублей

- 1 июня — 1 125 000 рублей

- 1 июля — 1 117 000 рублей

- 1 августа — 1 109 000 рублей

- 1 сентября — 1 101 000 рублей

- 1 октября — 1 093 000 рублей

- 1 ноября — 1 085 000 рублей

- 1 декабря — 1 077 000 рублей

- 31 декабря — 1 069 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (1 165 000 + 1 157 000 + 1 149 000 + 1 141 000) / 4 = 1 153 000 рублей

Авансовый платеж = 1 153 000 × 2,2% / 4 = 6 341,5 рубля

Авансовый платеж за 6 месяцев

Налоговая база = (1 165 000 + 1 157 000 + 1 149 000 + 1 141 000 + 1 133 000 + 1 125 000 + 1 117 000) / 7 = 1 141 000 рублей

Авансовый платеж = 1 141 000 × 2,2% / 4 = 6 275,5 рубля

Авансовый платеж за 9 месяцев

Авансовый платеж = 1 129 000 × 2,2% / 4 = 6 209,5 рубля

Уплата налога за год

Платеж по налогу за год = 1 117 000 × 2,2% — (6 341,5 + 6 275,5+ 6 209,5) = 5 747,5 рубля

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Попробуйте 14 дней бесплатной работы!

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

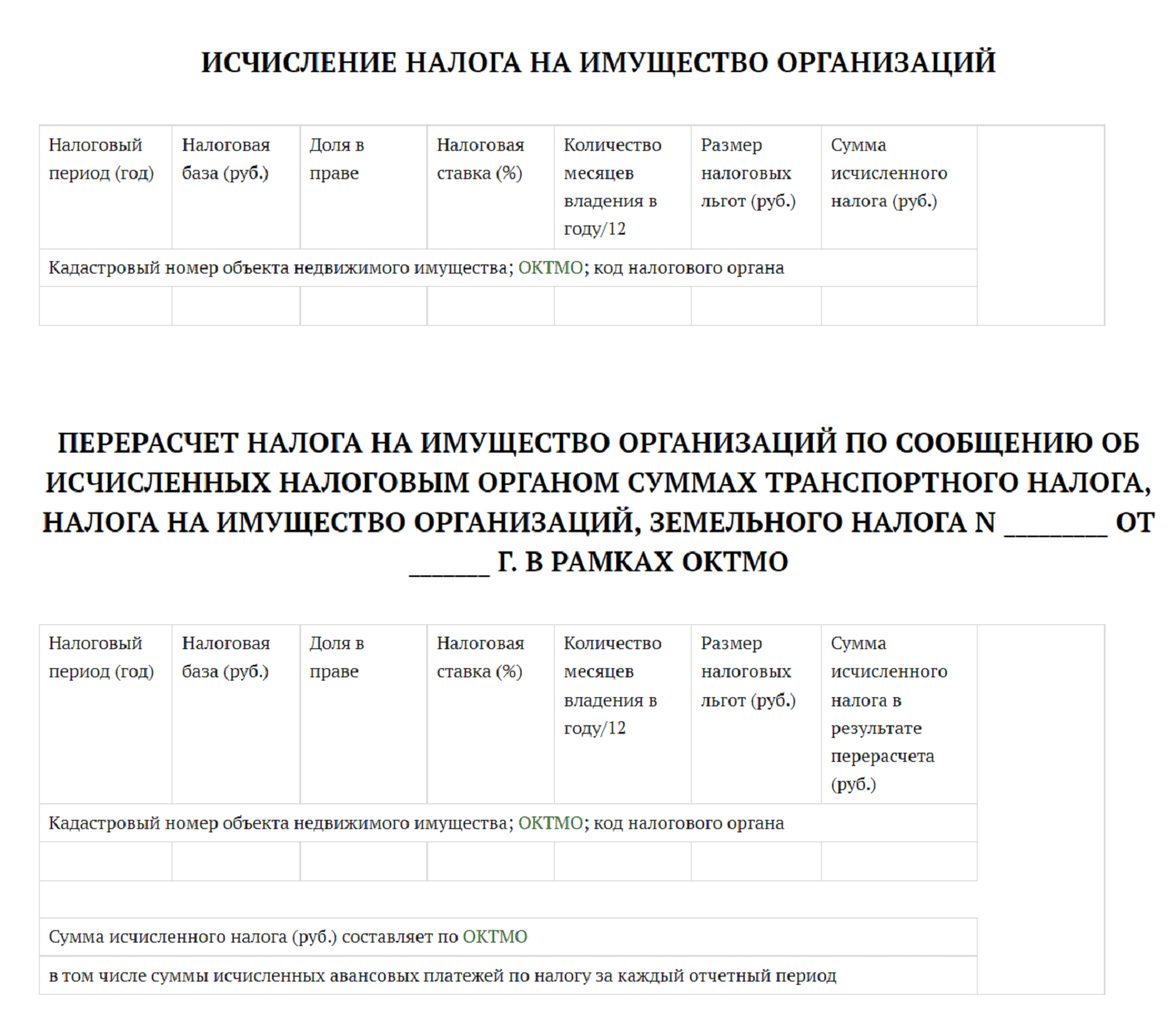

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

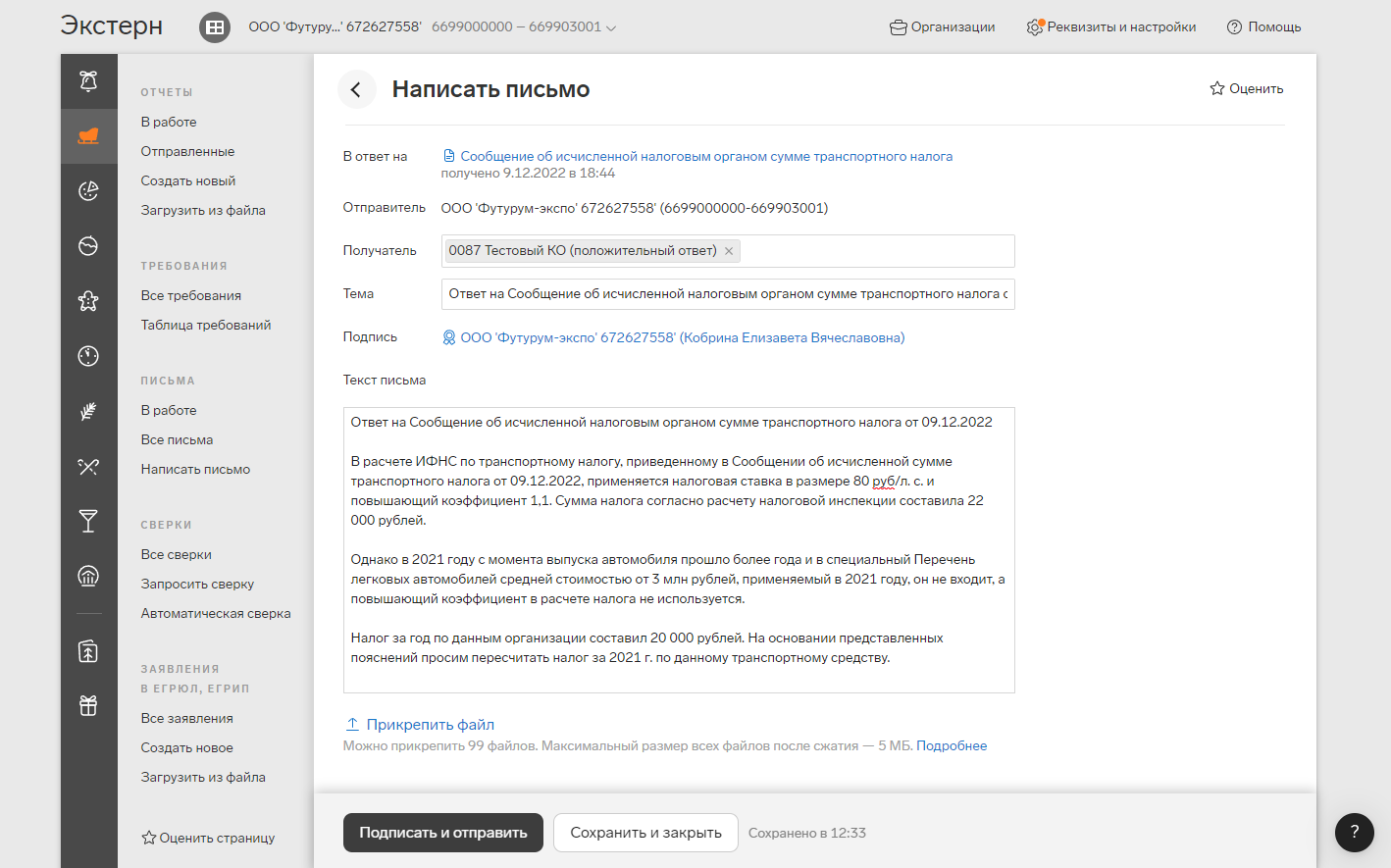

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

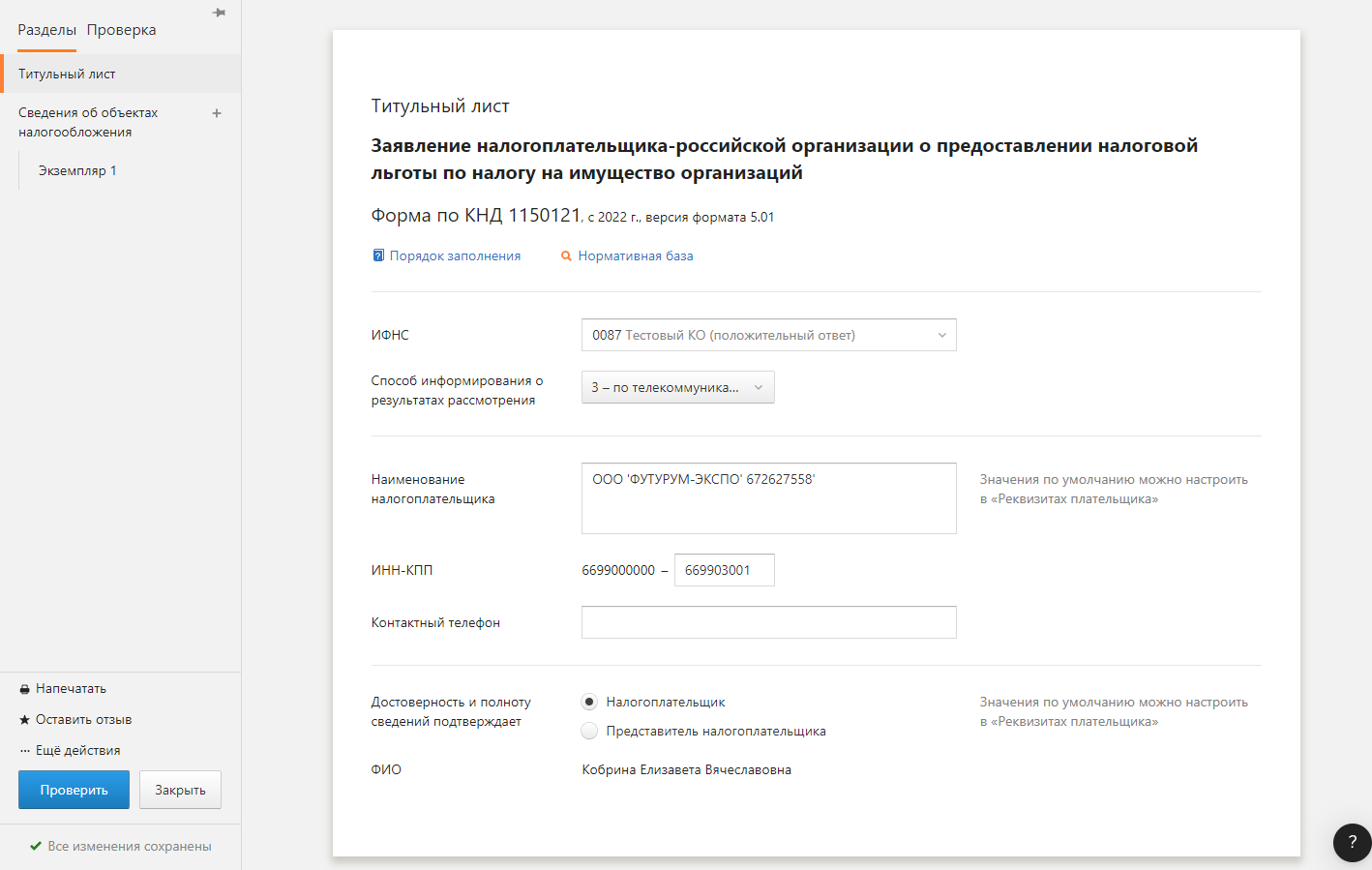

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

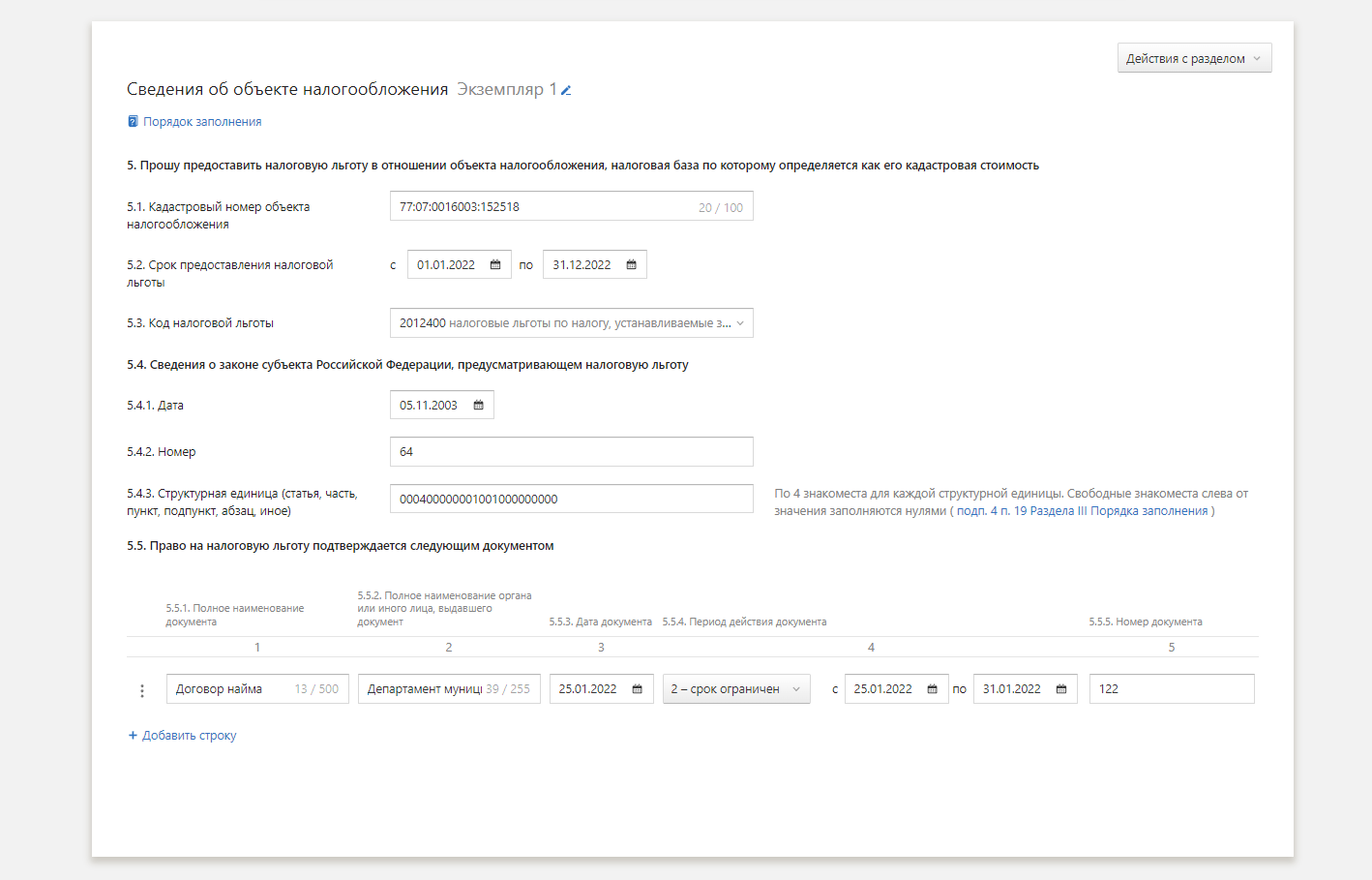

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

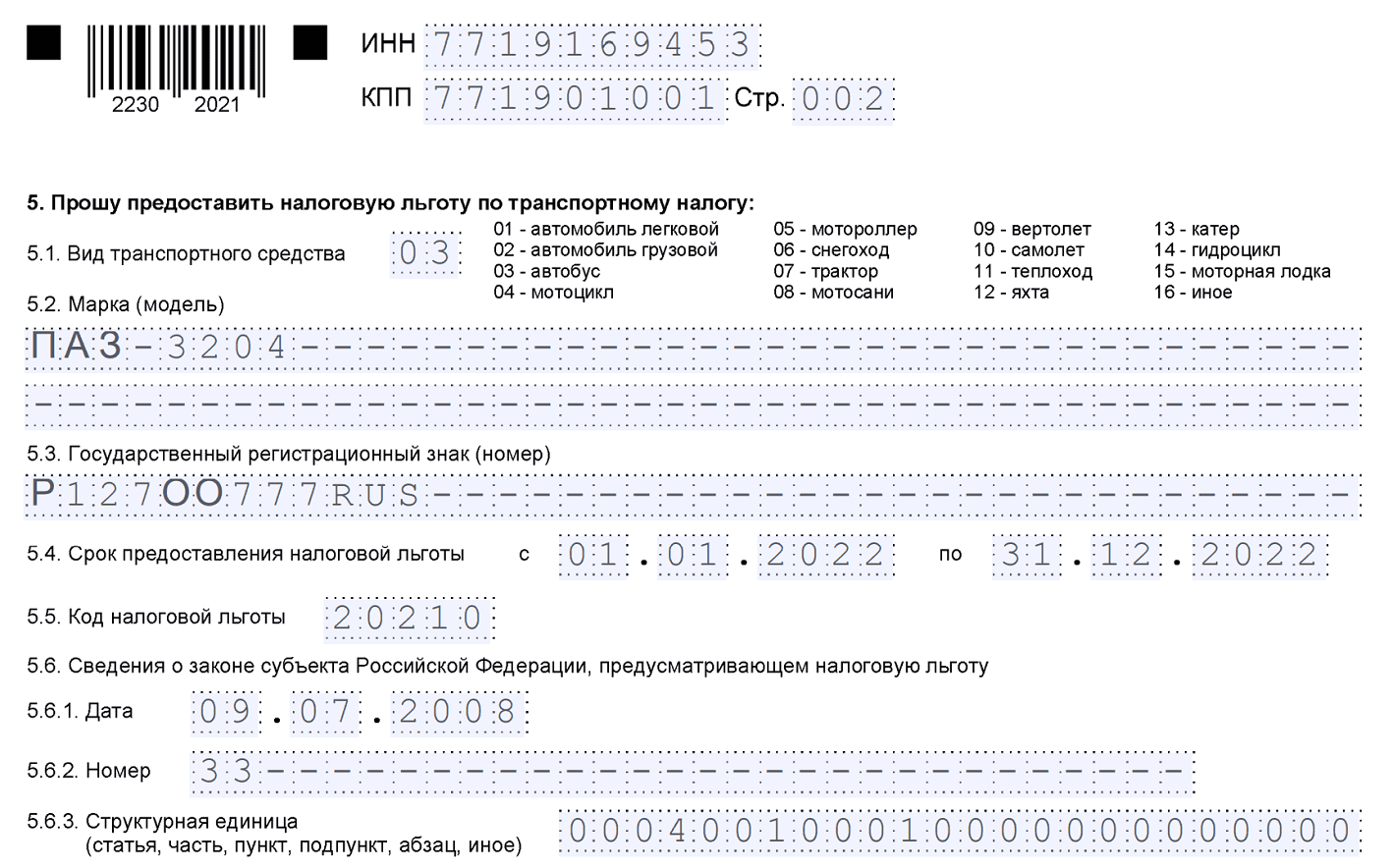

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

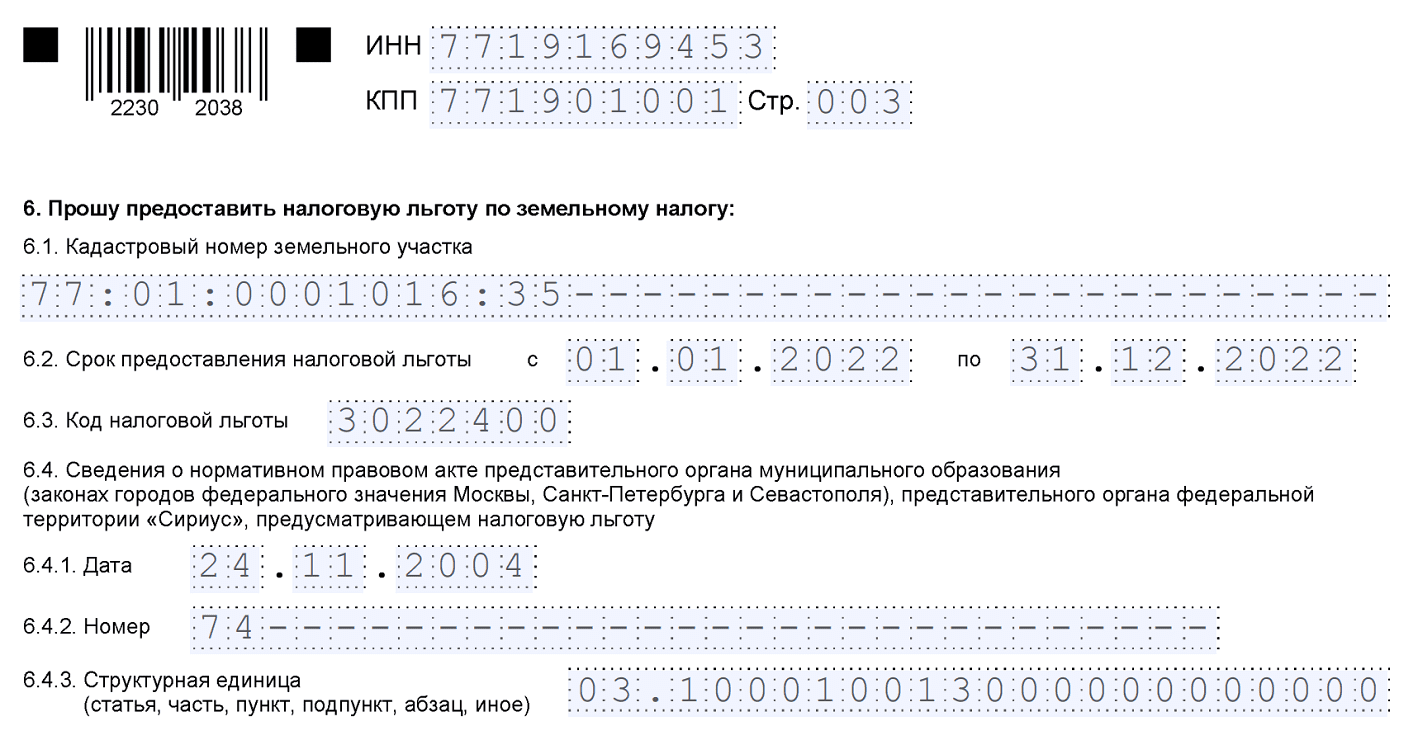

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

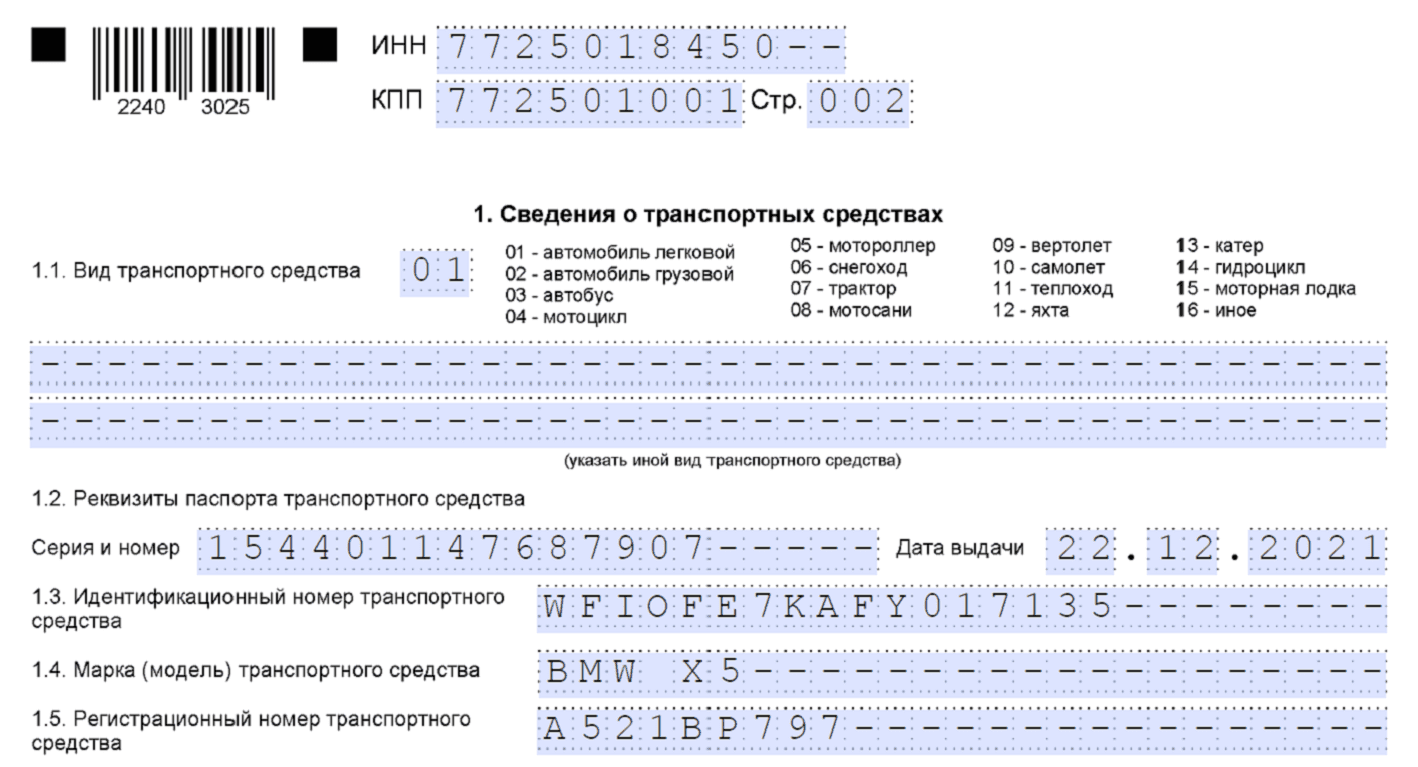

Образец сообщения о транспортном средстве

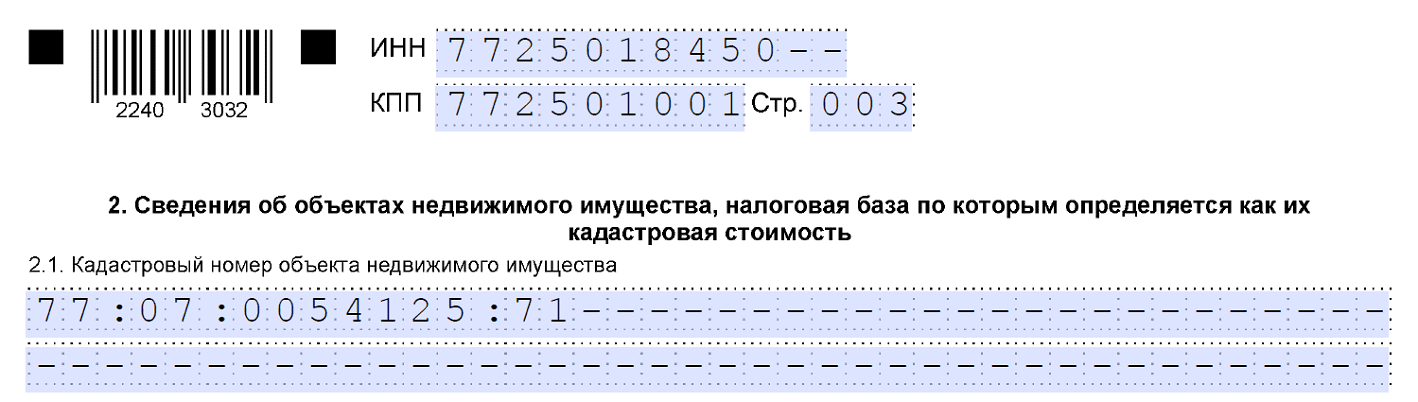

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Законом от 14.07.2022 № 263-ФЗ в НК РФ внесены поправки, которые вводят единый налоговый счет для организаций и предпринимателей. Они вступят в силу с 1 января 2023 года.

Сейчас новая система работает в качестве эксперимента, участие в котором принимают добровольцы. Но со следующего года она станет обязательной для всех — выбрать традиционный порядок уплаты налогов будет нельзя. Правда, от текущего эксперимента правила значительно отличаются.

Компании больше не будут перечислять каждый платеж по самостоятельным реквизитам. Все деньги, которые должны пойти в счет уплаты налогов, страховых взносов, сборов, штрафов, пеней, нужно будет перечислять на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство заведет к 1 января на каждую компанию.

На едином налоговом счете будет учитываться:

- совокупная обязанность плательщика;

- денежные средства для ее погашения (единый налоговый платеж).

Если объяснять упрощенно, уплата налогов с 2023 года будет похожа на пополнение баланса мобильного телефона: вносится сумма, которая потом списывается оператором в счет платы за услуги. В нашем случае вместо услуг — налоги и прочие платежи, а вместо оператора связи — ФНС.

Читайте рекомендации экспертов по переходу на ЕНС с 2023 года в статье «Как подготовиться к переходу на единый налоговый счет: сальдо, сверка и возврат переплат».

Совокупная обязанность — это все обязательства компании перед бюджетом. То есть сумма, которую нужно уплатить. В нее входят: налоги и авансовые платежи по ним, сборы, кроме отдельных, взносы на страхование, исключая взносы на травматизм, пени, штрафы, проценты, а также суммы, подлежащие возврату в бюджет.

ФНС будет самостоятельно определять совокупную обязанность налогоплательщика и списывать средства с ЕНС в счет ее уплаты. Считается совокупная обязанность так: недоимки + текущие обязательные платежи. Налогоплательщику тоже важно знать ее размер, чтобы перечислять достаточную сумму и не допускать появления на счете отрицательного сальдо.

Информацию для расчета совокупной обязанности инспекция будет получать:

- из документов, в которых фигурируют суммы исчисленного платежа — деклараций, расчетов, уведомлений, поданных компанией;

- из уведомлений и сообщений о суммах исчисленных налогов, которые формирует сама ИФНС в отношении отдельных платежей;

- из решений налоговых органов об отсрочке или рассрочке платежа;

- из решений о привлечении компании к ответственности или об отказе от этого;

- из прочих документов, в том числе судебных актов и решений госорганов.

Есть суммы, которые не входят в состав совокупной обязанности и не уплачиваются с единого счета. Например, просроченная задолженность и НДФЛ за иностранцев, работающих по патенту. Полный список приведен в п. 2 ст. 1 263-ФЗ.

Чтобы налогоплательщики понимали состав своей совокупной обязанности, ФНС планирует предоставлять онлайн-доступ к деталям расчета налогов.

Пополнять налоговый счет плательщик будет одним платежом, без указания конкретного налога. То есть единым налоговым платежом. Кроме средств, переведенных компанией на единый счет, ЕНП будут признаваться и иные суммы:

- взысканные с налогоплательщика;

- поступившие в связи с принятием решения о возмещении (предоставлении вычета);

- поступившие в результате зачета от иного лица;

- отозванные по заявлению или из-за отсутствия на ЕНС средств текущие платежи, которые ранее были зачтены в счет исполнения обязанности;

- проценты, начисленные за излишне взысканные суммы и в других предусмотренных случаях;

- возвращенные излишне уплаченные суммы НДФЛ с доходов патентных иностранцев, НПД, ряда сборов.

Формируя ЕНП, следует убедиться, что его сумма покрывает совокупную обязанность. Иначе на налоговом счете образуется недоимка. Компания вправе перечислить ЕНС в большей сумме, чем предстоит уплатить в ближайшее время.

Четких сроков для внесения единого налогового платежа нет. Однако очевидно, что перечислить деньги на счет нужно до наступления даты списания очередной суммы с ЕНС.

Внести ЕНП можно безналичным переводом через банк, наличными через банк, МФЦ, почту и пр. или отразить операции по перечислению в бюджет на вашем лицевом счете. За налогоплательщика пополнить его ЕНС также может третье лицо.

Сальдо — это разница между суммой ЕНП и совокупной обязанностью компании. Сальдо ЕНС может быть:

- положительным — после погашения всех обязательств, существующих на сегодняшний день, на ЕНС останутся деньги;

- нулевым — все средства, собранные на едином счете, распределены, при этом все обязательства выполнены;

- отрицательным — денег на счете для покрытия совокупной обязанности недостаточно, то есть образовалась задолженность.

Информацию о состоянии ЕНС можно запросить в инспекции. По запросу она сообщит о сальдо и детализирует отрицательный баланс, составит справку о принадлежности сумм на ЕНС к определенным платежа и выдаст справку об исполнении обязанности по уплате налогов и сборов.

Пени и взыскание задолженности

Если сальдо отрицательное, нужно пополнить ЕНС, иначе пойдут пени. Они будут начисляться на общую задолженность с даты возникновения на ЕНС недоимки до даты погашения совокупной обязанности. Пени будут списаны с единого счета, когда на нем появятся деньги — платить их отдельно не нужно.

По сути, отрицательное сальдо означает, что перед бюджетом образовалась задолженность. Сначала на эту сумму ИФНС выставит требование. Если оно оплачено не будет, налоговый орган примет решение о взыскании долга. Его вместе с поручением о списании денег с расчетного счета разместят в специальном реестре.

В этом же реестре будут публиковать данные о блокировке счетов и взыскании задолженности за счет имущества.

Положительное сальдо

Если на налоговом счете образовалось положительное сальдо, компания вправе подать заявление и вернуть деньги на расчетный счет или зачесть (п. 36 ст. 1 263-ФЗ).

Зачесть средства можно на:

- уплату конкретного налога, сбора или взноса;

- уплату за другое лицо;

- погашение неучтенной в составе совокупной обязанности задолженности, по которой истек срок взыскания;

- на исполнение определенных решений налоговых органов, если они есть.

В зачет можно направить всю сумму положительного сальдо.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Деньги с единого налогового счета инспекция будет распределять самостоятельно на основании поданных налогоплательщиком отчетов, уведомлений и распоряжений на перевод. Подробнее — далее.

Список платежей через единый счет

Большинство предусмотренных законом платежей можно будет внести единым переводом. Перечислим те, которые в состав ЕНП не входят:

- НДФЛ с выплат иностранным работникам на патентах;

- госпошлины, по которым суд не выдал исполнительный документ;

- взносы на травматизм — их платят в порядке, определенном в законе № 125-ФЗ.

Есть платежи, которые можно будет провести прямым перечислением, то есть в прежнем порядке, но при желании — погасить с ЕНС. Это налог на профессиональный доход (НПД), а также два сбора — за пользование объектами животного мира и водных биологических ресурсов. Суммы этих платежей, причитающиеся к уплате, не будут включаться в совокупную обязанность компании.

Сроки уплаты налогов и сдачи отчетов

С 1 января будем платить налоги не только с единого счета, но и в единый срок — до 28 числа того месяца, в котором он платился до изменений. Например, сейчас последний день уплаты налога при УСН для организаций — 31 марта, для ИП — 30 апреля следующего года. По новым правилам эти даты перенесут: для организаций — на 28 марта, для ИП — на 28 апреля.

Налоговые агенты будут платить НДФЛ тоже до 28 числа, но не за полный месяц, а за период с 23 числа прошлого по 22 число текущего месяца. Отдельные правила ввели:

- для декабря — налог, исчисленный и удержанный за период с 23 по 31 декабря, нужно будет уплатить до конца года (это не касается декабря 2022 года);

- для января — налог за период с 1 по 22 января перечисляется до 28 января включительно.

Отчетность также нужно будет подавать в единый срок — до 25 числа. Например, отчитаться по налогу на прибыль за год нужно будет не до 28, а до 25 марта следующего года.

Поскольку день подачи отчетности предшествует дню уплаты налога, ФНС успеет корректно посчитать текущую совокупную обязанность компании. Уведомление об исчисленной сумме в таких случаях можно не подавать.

Но что, если по платежу не предусмотрен отчет или заплатить налог требуется раньше сдачи? Тогда нужно направить в инспекцию уведомление об исчисленных суммах налогов, страховых взносов, сборов. Срок тот же — до 25 числа того месяца, в котором платеж должен быть произведен.

В 2023 году вместо уведомления можно будет направлять в ИФНС распоряжение на перевод денежных средств. Из него должно быть понятно, какую сумму нужно перечислить и в счет какого платежа.

Очередность зачета единого налогового платежа

Распределять средства с единого счета инспекция будет на основании совокупной обязанности. Например, 25 марта компания подала декларацию по упрощенной налоговой системе за прошлый год. Сумма к доплате из декларации включается в совокупную обязанность, а 28 марта списывается с ЕНС в счет уплаты налога при УСН.

Списывать деньги инспекция будет в определенной последовательности: сначала недоимки, затем текущие налоги (авансы, сборы, взносы), далее в указанной последовательности пени, проценты, штрафы.

Более подробно о списании с ЕНС мы рассказали в статье про эксперимент по уплате налогов единым платежом. Правила, которые будут действовать с 2023 года, в этой части не изменятся.

Подытожим, что же важно помнить о новом порядке уплаты налогов с 2023 года:

- Все обязательные платежи за редким исключением нужно будет платить с ЕНС. Это лицевой счет компании в Казначействе. Для его открытия никуда обращаться не нужно — все будет сделано автоматически.

- К 1 января 2023 года Казначейство сформирует сальдо ЕНС. Будут учтены переплаты и задолженности компании. Начальное сальдо рассчитывается по общим правилам, но есть нюансы. Например, на ЕНС не попадет переплата по налогу на прибыль в региональный бюджет — ее зачтут в счет будущих аналогичных платежей. Заранее перечисленные суммы налогов, срок по которым наступит только в 2023 году, пойдут на ЕНС. Эксперты Экстерна подготовили инструкцию по подготовке к переходу на ЕНС.

- Нужно следить, чтобы сальдо было положительным или нулевым. Отрицательное сальдо повлечет начисление пеней и обращение взыскания на расчетный счет или имущество должника.

- Перечислять деньги на налоговый счет удобно единым платежом — сразу на все налоги, срок по которым подходит. Не придется формировать множество платежек с разными реквизитами.

- Отчеты нужно будет подавать до 25 числа, а платить налоги — до 28 числа соответствующего месяца.

- Когда подходит срок уплаты, следует убедиться, что остатка на ЕНС хватит на перечисление ближайших платежей. Если сумма сальдо больше совокупной обязанности, ничего страшного. При желании излишек можно вернуть или зачесть.

- Есть платежи, которые не могут быть погашены с ЕНС. Их придется оплачивать по-старому. Например, это взносы в ФСС «на травматизм».

Контролируйте сроки отчётности и платежей в Экстерне

В статье мы упоминали эксперимент, который сейчас проводит ФНС. Его принцип тот же — перечисление денег в бюджет без детализации по виду платежа. Однако не стоит путать эксперимент и грядущий новый порядок — они различаются нюансами. Их много — от добровольности участия до разных сроков уплаты налогов.

Результаты эксперимента помогут сделать выводы о тонких моментах применения единого налогового счета и проблемах, которые могут возникнуть на практике. Возможно, какие-то правила изменят — время на это пока есть.