- Если ип не подал заявление на усн

- Нормативные акты

- Когда возникает обязанность по подаче уведомления

- Срок подачи

- Что будет, если не представить уведомление

- Новая “головная боль” 2023 года

- Ответственность, связанная с уведомлением

- Нужно ли в таком случае сдавать “нулевое уведомление”?

- Подача уведомлений по ЕНП – это обязанность по НК РФ

- Интересное сообщение ФНС от 16. 2023

- Тестируем сервис

- Какие платежи может формировать ИП

- Выводы

- Вести бизнес после регистрации – право или обязанность

- Сколько надо платить в бюджет при отсутствии деятельности

- Взносы за себя

- Налоги в соответствии с выбранным режимом

- Какую отчётность надо сдавать ИП при отсутствии деятельности

Если ип не подал заявление на усн

Подборка наиболее важных документов по запросу Если ип не подал заявление на усн (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: У ИП, применяющего УСН («доходы»), имеется переплата по страховым взносам за 2022 г., о чем свидетельствует положительное сальдо его ЕНС по состоянию на 01.01.2023. ИП планирует зачесть данную переплату в счет уплаты налога по УСН за 2022 г. Обязательно ли подавать заявление о зачете переплаты?(Консультация эксперта, 2023)Если индивидуальный предприниматель не подаст заявление о зачете переплаты по страховым взносам в счет уплаты единого налога по УСН, то при наличии положительного сальдо ЕНС инспекция последовательно зачтет средства на ЕНС в счет платежей в бюджет в следующем порядке (п. 8 ст. 45 НК РФ):

Нормативные акты

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

Что произойдет, если организация или ИП вовремя не направит в налоговую инспекцию уведомление по ЕНП? Будет штраф? Или заблокируют расчетный счет? Какая вообще ответственность за это? Сейчас поясним.

Когда возникает обязанность по подаче уведомления

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

Срок подачи

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Все сроки подачи уведомлений в 2023 году смотрите по ссылке.

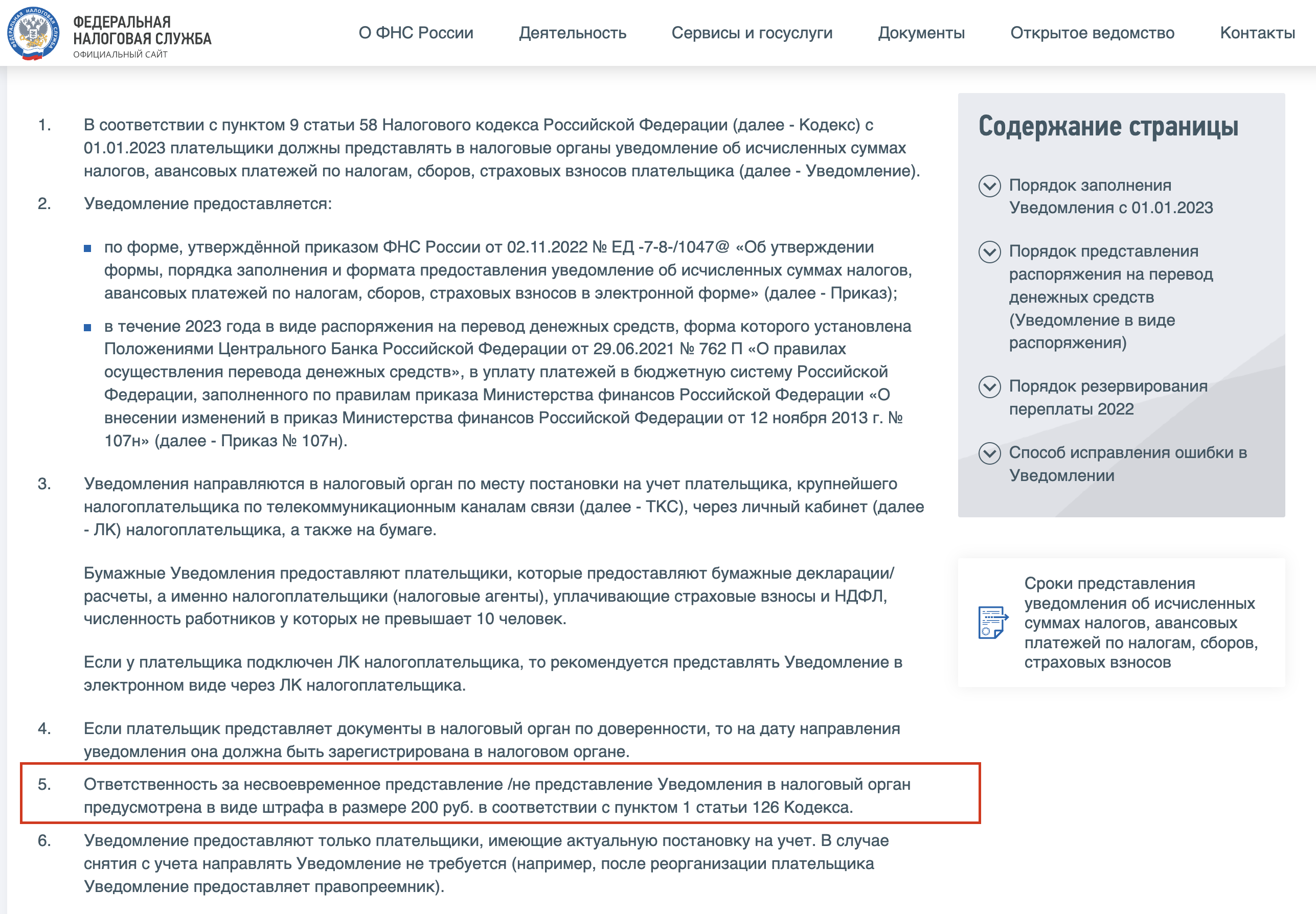

Что будет, если не представить уведомление

В НК прямо не предусмотрены штрафы за несвоевременное представление уведомления о сумме исчисленных налогов и взносов для зачета ЕНП или платежку вместо уведомления. Однако, по мнению ФНС, за непредставленное уведомление и за нарушение срока уведомления налогоплательщика можно оштрафовать на 200 руб. (информация ФНС от 30.12.2022).

Штраф по статьям 122 и 123 НК за несвоевременную подачу уведомления не грозит, поскольку сам факт опоздания прямо не свидетельствует, что налоги или взносы не уплачены в бюджет.

Вместе с этим, от срока подачи уведомления зависит уплата налогов и страховых взносов. Если опоздать или вообще не представить уведомление, то налоговики просто не смогут распределить деньги в бюджет.

Пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК).

Если уведомление не представить до установленного срока уплаты, ИФНС сможет зачесть положительное сальдо ЕНС после того, как получит налоговую отчетность с суммой начислений, но тогда придется заплатить пени.

Пеней не будет, если подали уведомление позже установленного срока, но до срока уплаты налога, недоимка в этом случае не возникает. В противном случае будут пени. Пока неясно, за какой период ИФНС начислит пени — по дату опоздавшего уведомления или по дату, когда проведет зачет.

Расчетный счет за непредставление уведомления не заблокируют.

С 2023 года у налогоплательщиков появилась новая обязанность – сдавать в ИФНС уведомление о налогах и страховых взносах. При этом многие бухгалтеры знают, что даже если у компании или ИП нет “оборотов”, то в некоторых случаях налоговики, все равно, ждут нулевую отчетность. А вот нужно ли подавать “нулевое” уведомление в 2023 году? Если нужно, то как выглядит образец “нулевого” уведомления по ЕНП? Отвечаем на вопросы наших читателей.

Новая “головная боль” 2023 года

С 2023 года организации и ИП обязаны сдавать в ИФНС уведомления об исчисленных налогах и взносах. Этот документ нужен для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Уведомление об исчисленных суммах представляют по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

Также см. “Образец формы уведомления-2023“.

Ответственность, связанная с уведомлением

Важно отметить, что НК РФ в редакции 2023 года прямо не предусматривает какие-либо штрафы за то, что налогоплательщик не представил вовремя уведомление о сумме исчисленных налогов и взносов для зачета ЕНП или платежку вместо уведомления. Также см. “Сроки сдачи уведомлений в 2023 году“.

Однако от срока подачи уведомления зависит уплата налогов и страховых взносов. Несвоевременное представление или непредставление уведомления не позволит распределить деньги в бюджет.

Проще говоря, пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК). Если уведомление не представить до установленного срока уплаты, ИФНС сможет зачесть положительное сальдо ЕНС после того, как получит налоговую отчетность с суммой начислений, но тогда придется заплатить пени.

Пеней не будет, если сдадите уведомление позже установленного срока, но до срока уплаты налога или взноса, недоимка в этом случае не возникает. Иначе будут пени. Но пока сложно сказать за какой период ИФНС начислит пени. Официальных комментариев ФНС пока нет.

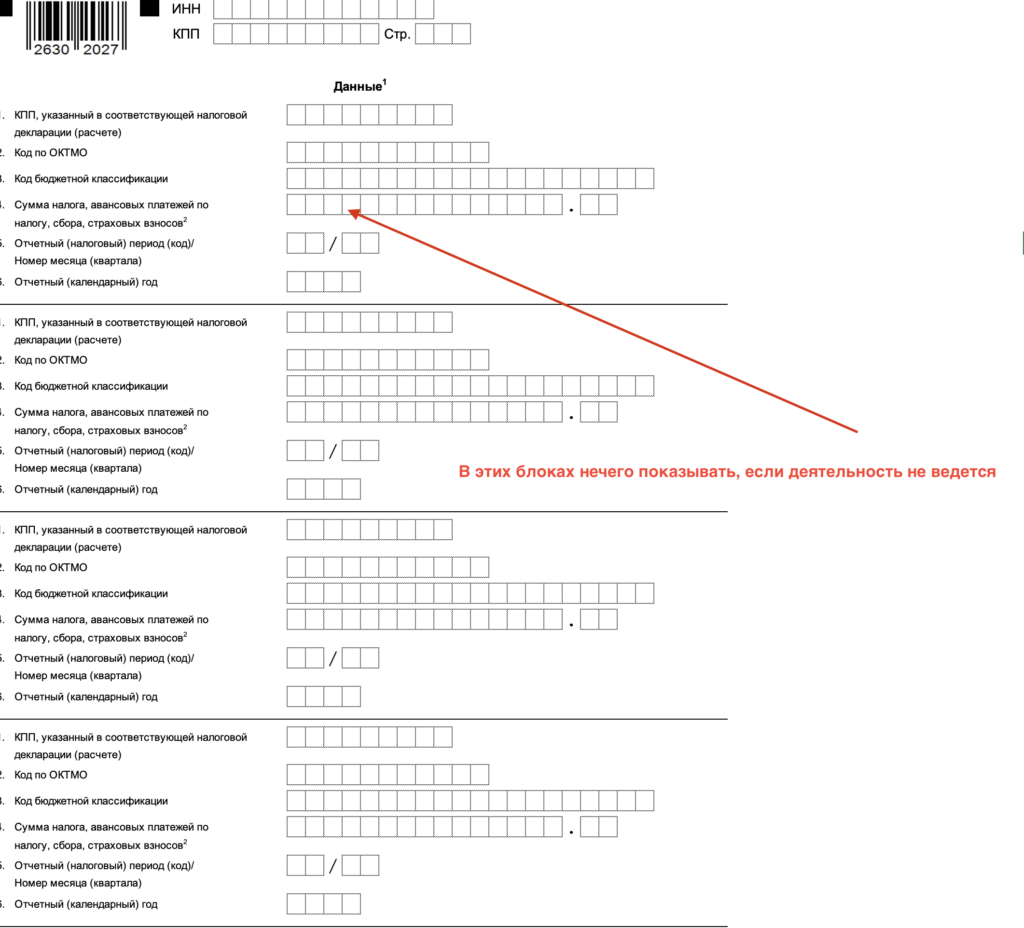

Нужно ли в таком случае сдавать “нулевое уведомление”?

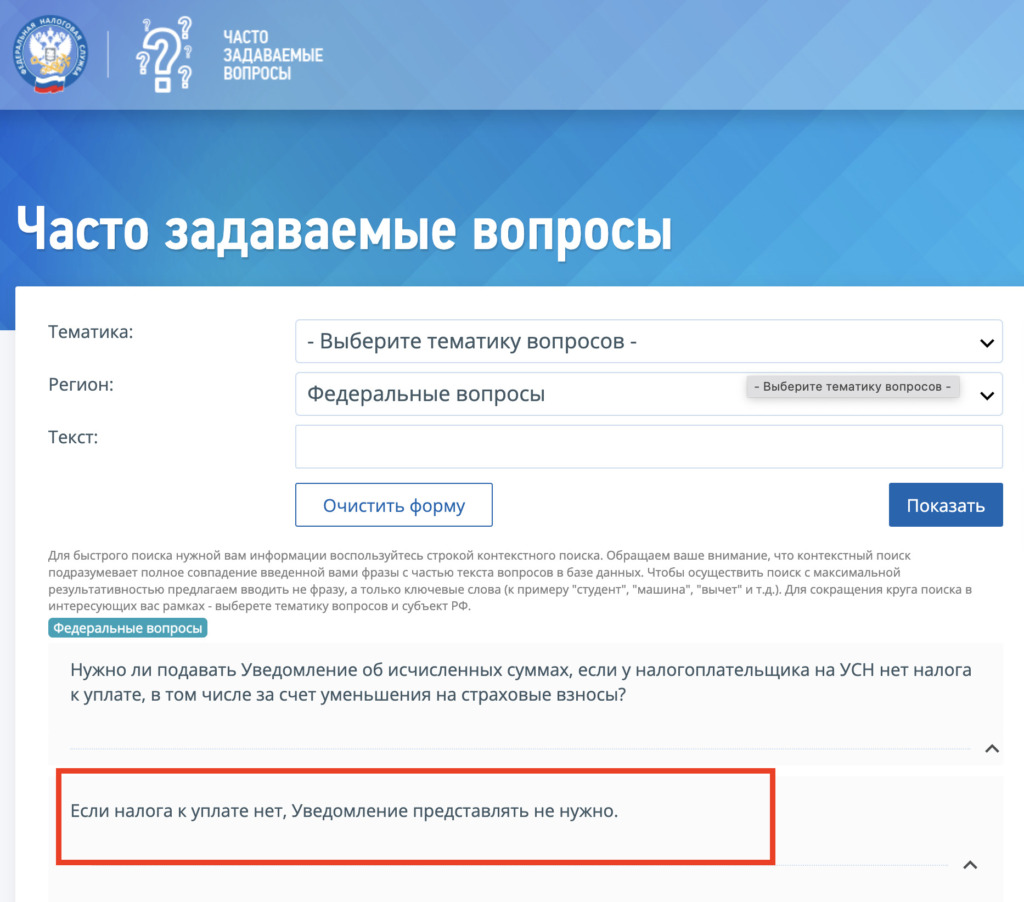

Если начислений по налогам и взносам нет, то подавать нулевое уведомление для ЕНП не нужно. Ведь, по-логике, уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). Если деятельности и начислений не было, то и платить ничего не нужно. А значит и обязанность по сдаче “нулевок” не наступает. Кроме того, если начислений нет, то нет даже данных, которые можно было бы внести в раздел 2 уведомления.

Если нулевое уведомление по ЕНП не сдать, то пени, разумеется, не начислят (их на на что начислить), а счет не заблокируют (поскольку это не предусмотрено НК РФ). Поэтому живите спокойно и забудьте про нулевые уведомления по ЕНП.

Налоговики на официальном сайте подтверждают – нулевые уведомления подавать не нужно.

С 2023 года в России, по сути, началась полномасштабная налоговая реформа. И самый нашумевший аспект реформы – единый налоговый платеж. По замыслу законодателей с 01.01.2023 налогоплательщикам «упростили жизнь» – все налоги и страховые взносы теперь можно платить как единый налоговый платеж (не нужно распределять платежи на разные КБК). Но за прекрасной задумкой последовала масса проблем. И самая запутанная их них – уведомления по ЕНП. В них налогоплательщиков обязали «расшифровывать» свои платежи. Но многие бухгалтеры посчитали, что это, мягко говоря, не очень неудобым.

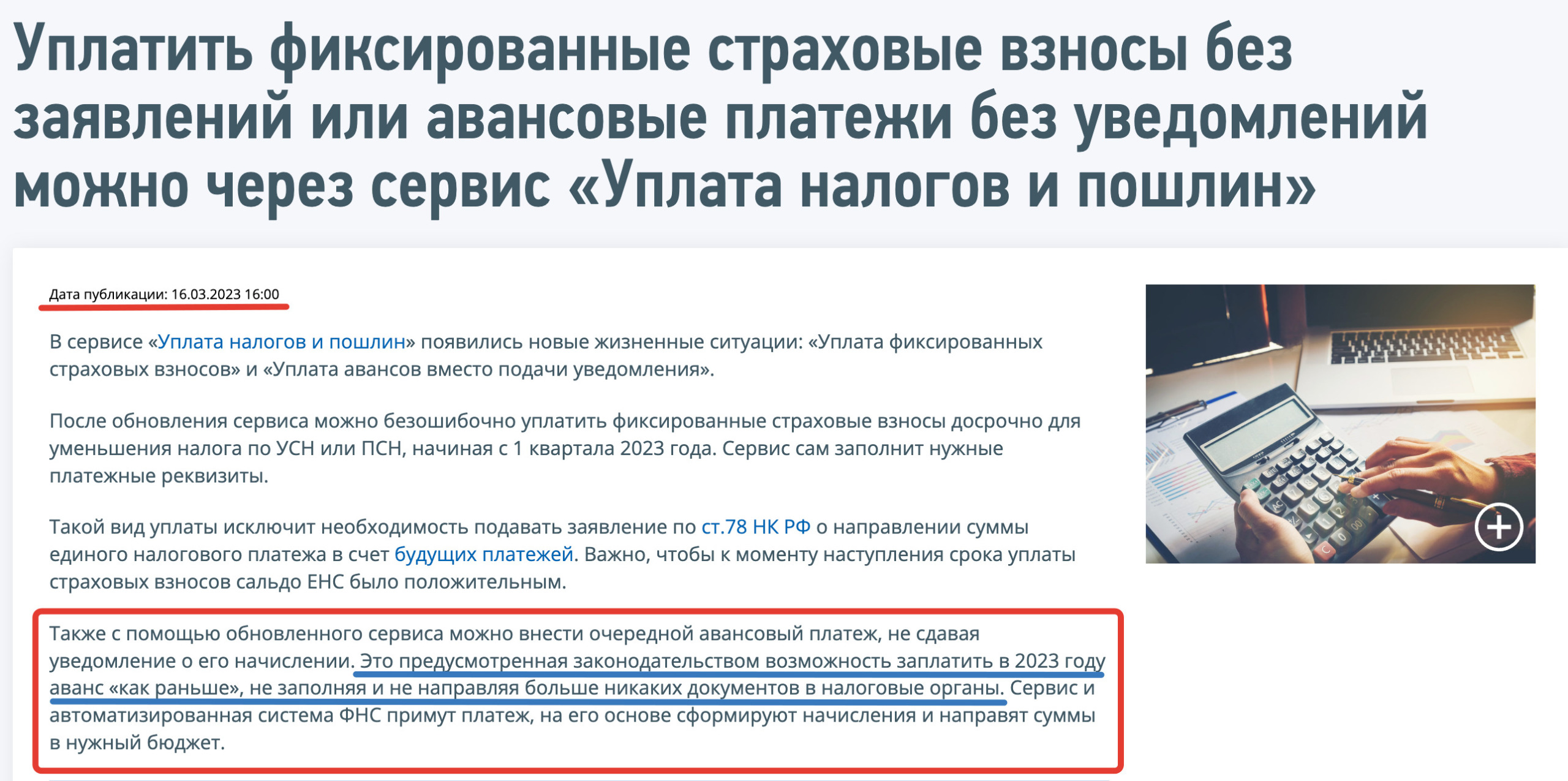

16 марта на официальном сайте ФНС появилась “странная” новость – уведомления по ЕНП можно не подавать. Как это вообще понимать? Неужели можно забыть про уведомления? Налоговики признали, что уведомления нужно отменять? Давайте разберемся.

Подача уведомлений по ЕНП – это обязанность по НК РФ

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Уведомления нужно сдавать в ИФНС для зачета ЕНП в счет уплаты обязательств. Они сдаются по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. Также см. “Сроки подачи уведомлений в 2023 году“.

Кроме того, обращаем внимание:

Интересное сообщение ФНС от 16. 2023

16 марта на сайте ФНС появилось информационное сообщение. В нем, в частности, отмечается, что с помощью обновленного сервиса «Уплата налогов и пошлин» можно внести очередной авансовый платеж, не сдавая уведомление о его начислении. Это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

Неужели налоговики предложили отказаться от подачи уведомлений?

Далее посмотрим на сам сервис от ФНС.

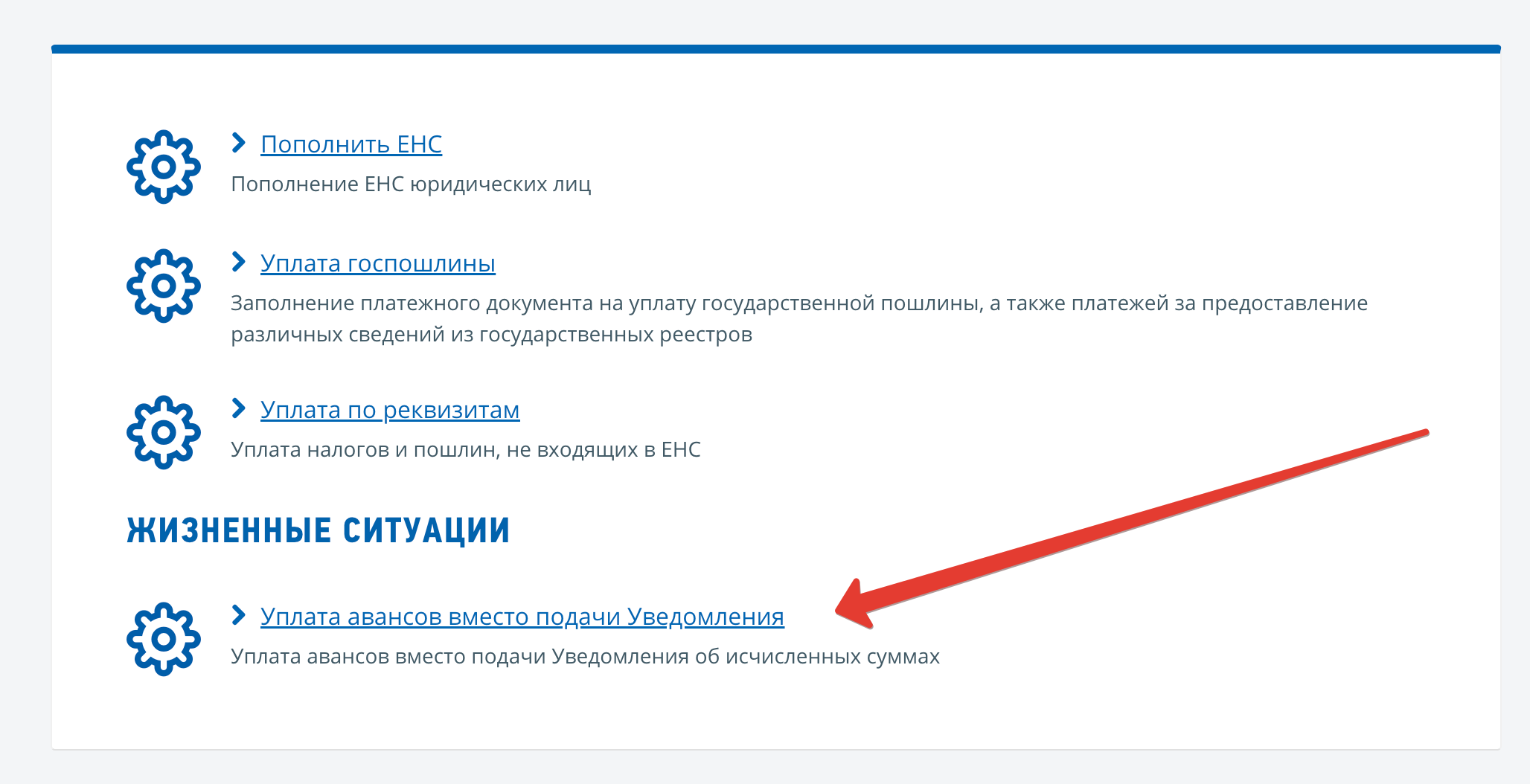

Тестируем сервис

Итак, заходим на сервис «Уплата налогов и пошлин». Нам предлагается сразу определиться в каком статусе мы будем работать с сервисом. Выбираем вариант «Юридическое лицо».

Шаг 2. Выбираем “Жизненную ситуацию”.

Далее нас интересует уплата авансов вместо подачи Уведомления об исчисленных суммах.

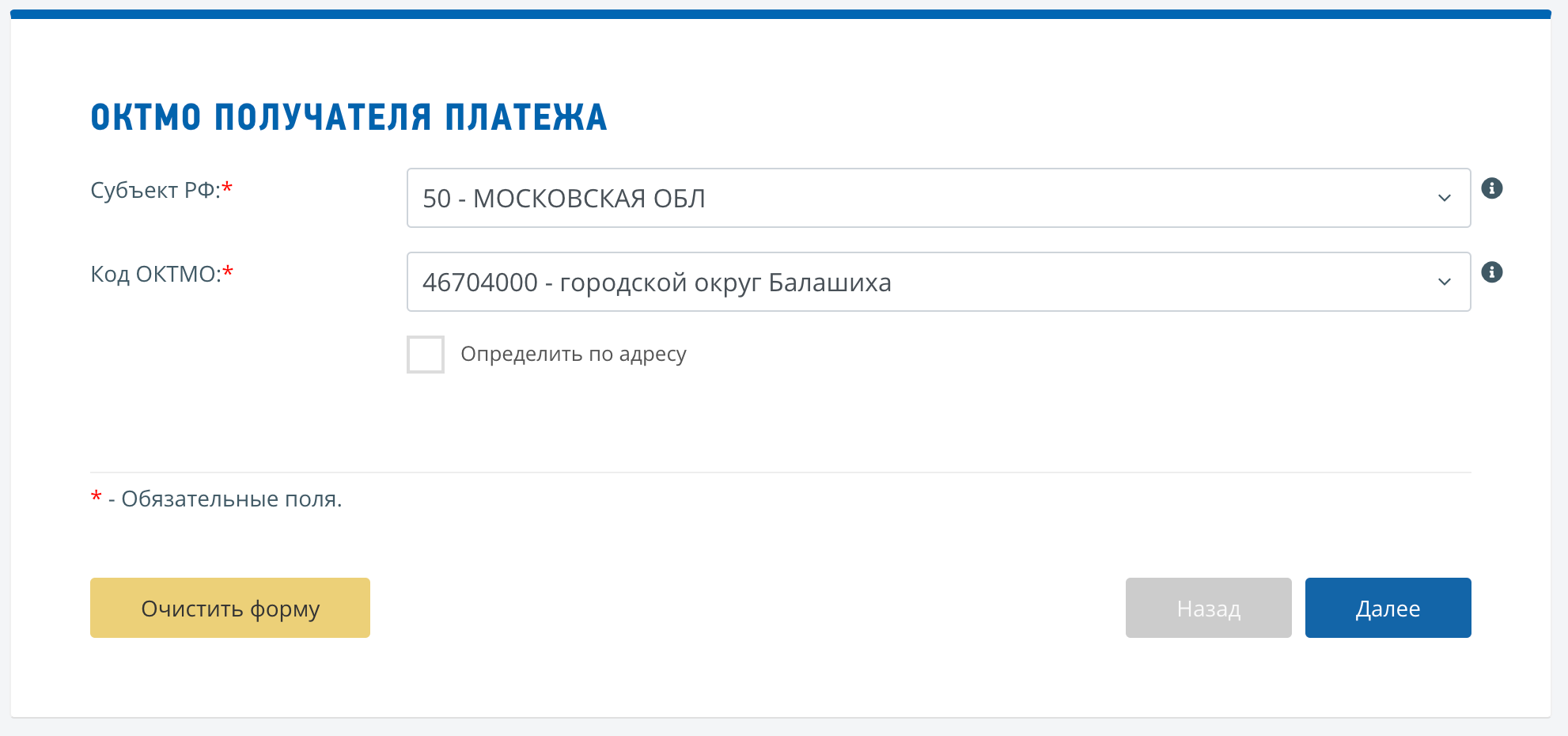

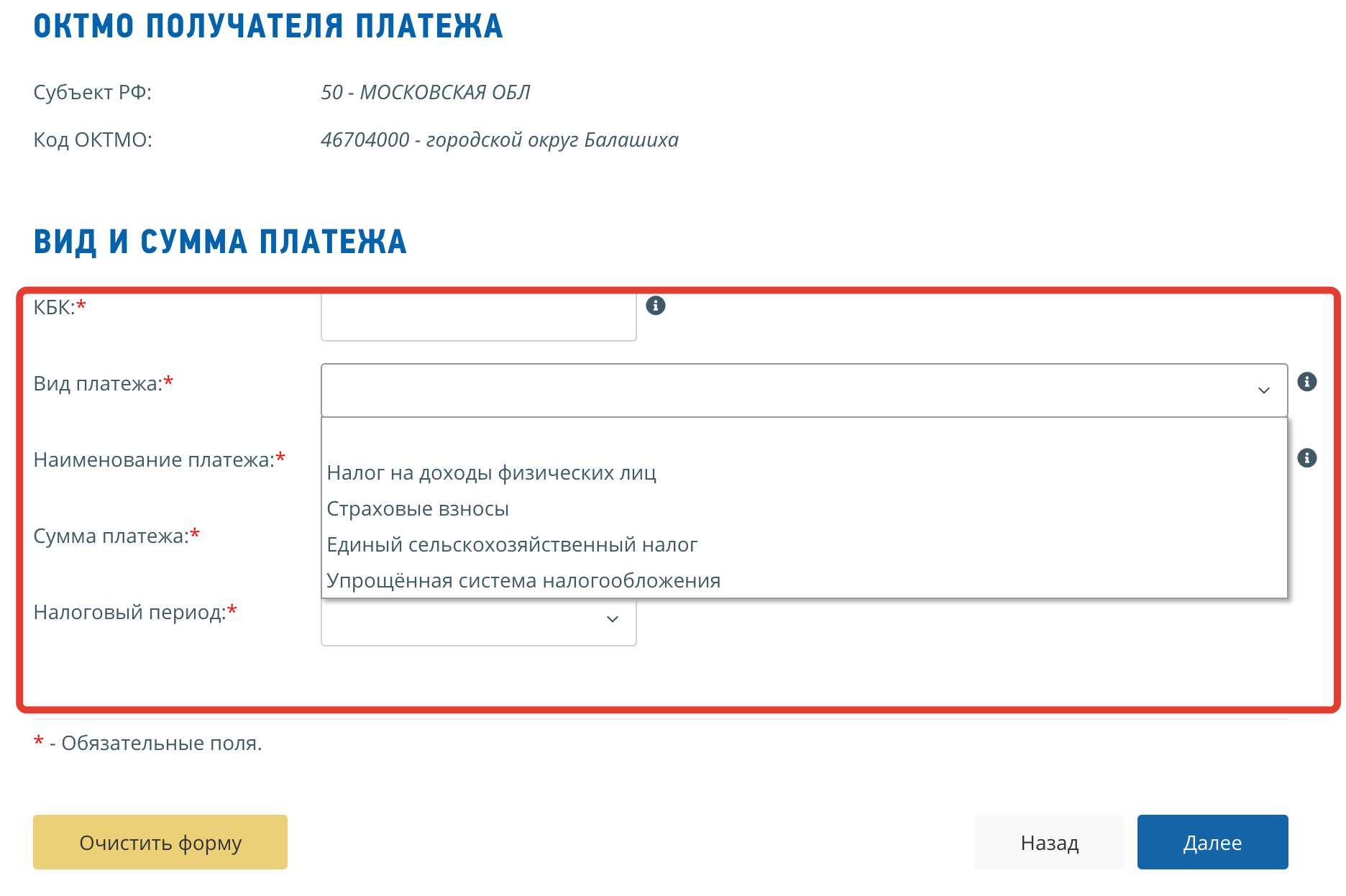

Шаг 3. Вводим субъект РФ и ОКТМО.

Потом у нас на пути форма для заполнения. Нам нужно внести наш субъект и ОКТОМ. Заполняем эти блоки (например – Московская область, го. Балашиха) и кликаем «Далее».

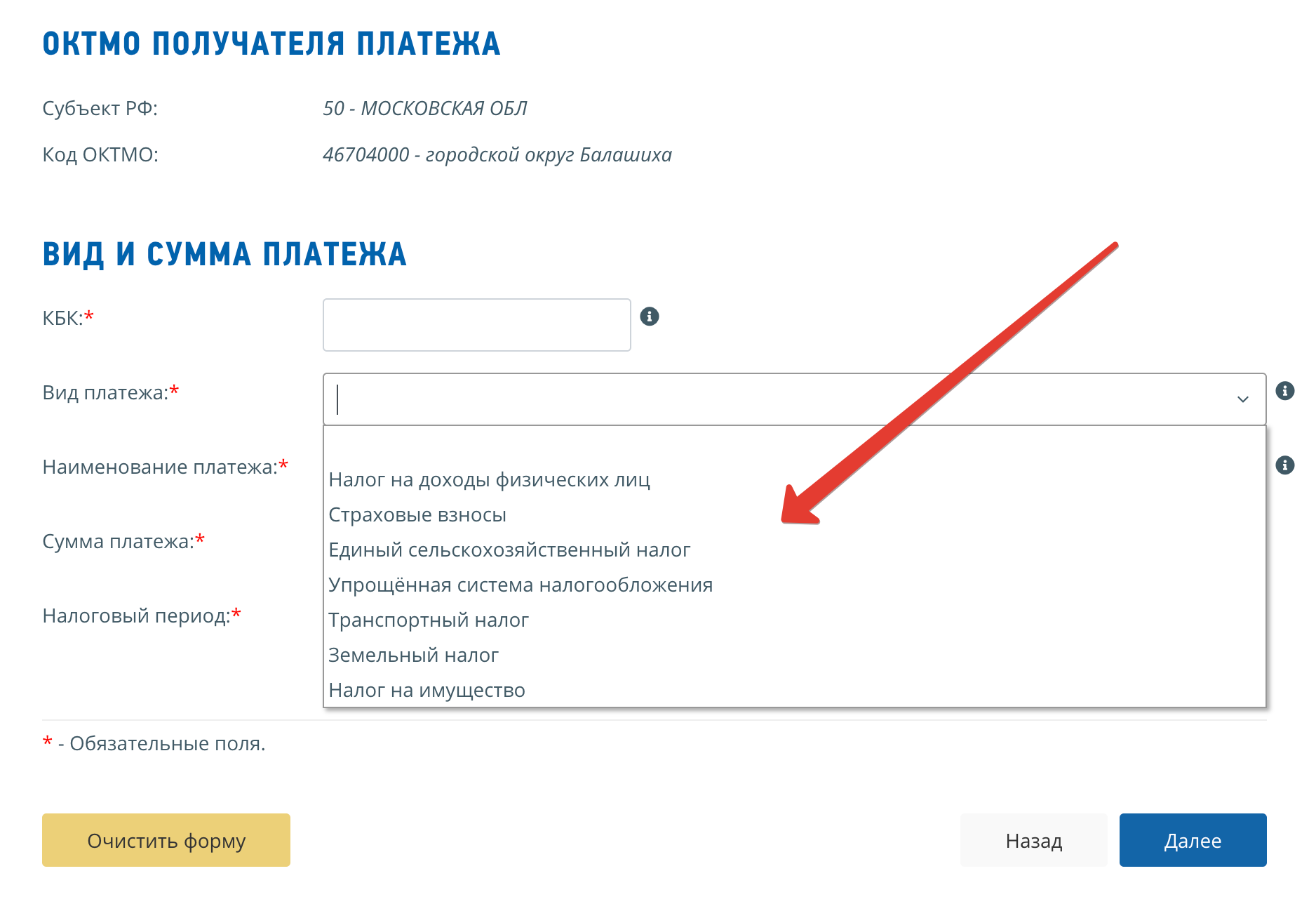

Потом нужно более детально заполнить данные о платеже (указать КБК, вид платежа, наименование, сумму и налоговый период). Сервис предлагает несколько «Видов платежей»:

Из этого мы делаем вывод, что по всем этим налогам и взносам можно вносить платежи с помощью этого сервиса и не подавать никаких уведомлений.

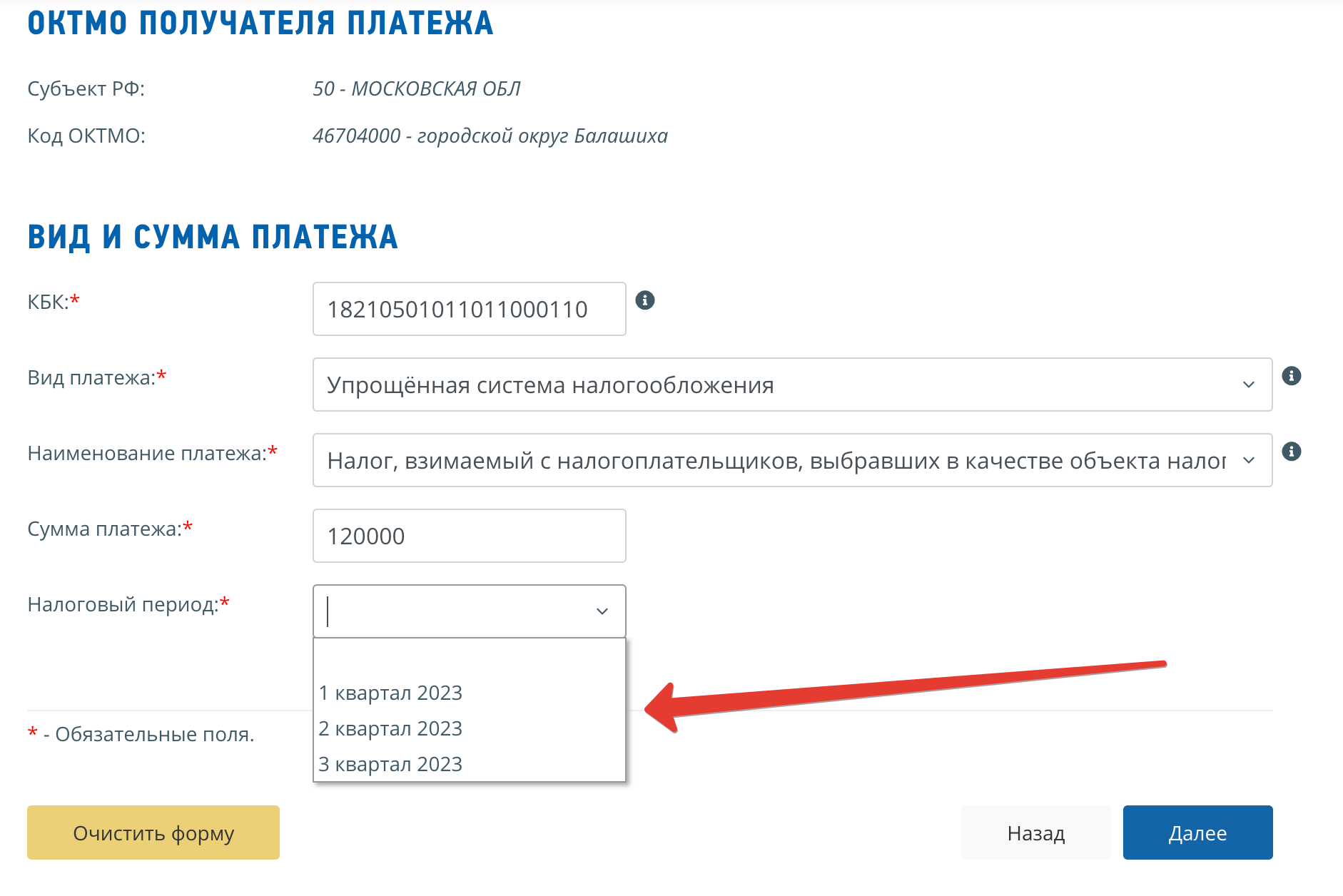

Мы выбрали «Упрощенную систему налогообложения». Предположим, что мы хотим заплатить авансовый платеж за 1 квартал 2023 года, объект «доходы». При выборе этого варианта – КБК подставляется автоматически. А в поле «Налоговый период» предлагается выбор.

Выбираем 1 квартал 2023 года и кликаем «Далее».

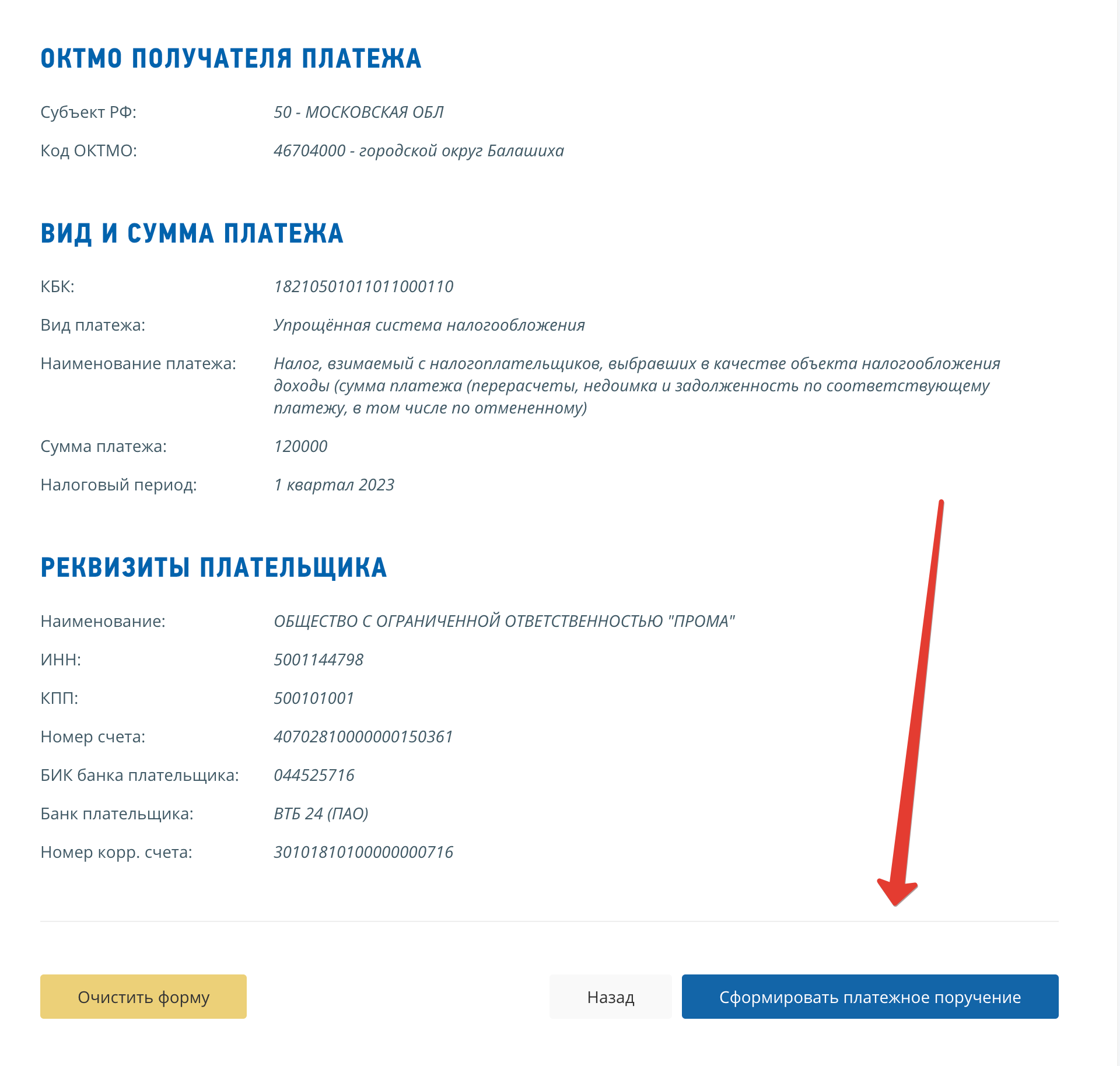

Шаг 5. Вводим реквизиты плательщика и формируем платежку.

Далее вводим реквизиты плательщика и формируем платежку.

В результате мы получаем обычную платежку, сформированную «как раньше» – в ней указан конкретный КБК (в нашем случае УСН), а в наименовании платежа приводится расшифровка суммы. Статус у платежки – 02.

При этом обратим внимание на появившийся код в поле 22. Он формируется сервисом автоматически. По нему налоговики распознают платеж.

Какие платежи может формировать ИП

Аналогичным образом ИП может формировать платежные поручения вместо уведомлений со статусом 02 по перечисленным платежам:

Более того сервис дополнен новой функцией «Уплата фиксированных страховых взносов». ФНС сообщила, что, если перечислить взносы таким способом, уменьшить суммы налога по УСН или ПСН можно будет в периоде перечисления платежа. При этом подавать заявление о направлении суммы ЕНП в счет будущих платежей не потребуется.

Но имейте в виду: для того, чтобы досрочно уплаченные взносы уменьшили сумму налога, нужно не иметь задолженности (отрицательного сальдо) на момент оплаты и сохранить положительное сальдо в сумме произведенного платежа к моменту установленного законом срока уплаты страховых взносов.

Выводы

Во-первых, инспекции пока не должны взыскивать с налогоплательщиков суммы отрицательного сальдо ЕНС, в том числе пени. На какой период введена отсрочка, ещё неизвестно. В письме указано: «до начала запуска централизованных процессов формирования пользовательских заданий о направлении требований».

Во-вторых, если по сальдо ЕНС есть разногласия, ИФНС должна до 1 марта 2023 года провести с компанией индивидуальную сверку. И до её окончания взыскивать задолженность запрещено.

В-третьих, налоговым органам поручено не штрафовать компании:

К ответственности за неуплату налогов пока будут привлекать лишь по результатам проверок, если выяснится, что компания занизила базу или неверно исчислила сумму своего обязательства.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

После официальной регистрации предпринимателя ставят на налоговый учёт, а его деятельность начинают контролировать государственные органы. При этом сам по себе лист записи ЕГРИП или свидетельство о регистрации ещё не говорит о том, что человек действительно стал вести бизнес.

Какие риски существуют, если открыть ИП и не заниматься деятельностью? Как долго предприниматель вправе быть «на паузе»? Есть ли какие-то обязательные платежи, которые надо перечислять? Ответим на эти и другие вопросы подробнее.

Вести бизнес после регистрации – право или обязанность

Понятие предпринимательской деятельности гражданина приводится в статье 23 ГК РФ. И согласно этой норме физическое лицо вправе заниматься бизнесом после государственной регистрации. Вправе – это не обязан, тем более, что предпринимательская деятельность в законах описывается, как рисковая. Всегда могут сложиться обстоятельства, мешающие реализовать прибыльную идею.

Однако праву вести бизнес коррелируют определённые обязанности, главные из которых – сдавать отчётность и платить взносы за себя. Проще говоря, если вы зарегистрируетесь в качестве ИП без намерения вести реальную деятельность, будьте готовы к тому, чтобы нести расходы на поддержание этого статуса.

Не хотите? Тогда подайте заявление по форме Р26001 и снимитесь с регистрационного учёта. Взносы перестанут начисляться, и после их уплаты и сдачи последней отчётности никто к вам претензий иметь не будет. При этом в любой момент вы можете снова пройти процедуру регистрации ИП.

Сколько надо платить в бюджет при отсутствии деятельности

Платежи ИП при отсутствии деятельности делятся на две группы: страховые взносы за себя и налоги в соответствии с выбранной системой налогообложения.

Взносы за себя

Если вы открыли ИП, а деятельность не ведёте, то дохода от бизнеса у вас не будет. Но это обстоятельство не влияет на то, что ежегодно, не позднее 31 декабря, вам надо перечислить страховые взносы за себя в фиксированном размере. Конкретные цифры установлены статьёй 430 НК РФ, за полный 2023 год это 45 842 рублей. Если же годовой доход предпринимателя превысит 300 000 рублей, надо заплатить дополнительный взнос в размере 1% свыше этого лимита.

Основная часть этих платежей будет учитываться при начислении страховой пенсии предпринимателя, т.е. это не налоги, а определённые вложения на будущее. При этом НК РФ установил льготные периоды, в течение которых страховые взносы при отсутствии деятельности не начисляются, но только при наличии следующих обстоятельств:

Если вы знаете, что окажетесь в такой ситуации, заранее направьте в свою инспекцию заявление установленной формы. Тогда начисление взносов временно прекратится.

Ещё одна возможность не платить страховые взносы за себя появилась у ИП недавно. Если после регистрации перейти на уплату налога на профессиональный доход, то взносы можно платить на добровольной основе.

Однако некоторые ИП в обязанности платить взносы за себя видят не минусы, а плюсы. Ведь при перечислении этих платежей формируется официальный страховой стаж для будущей пенсии. И если человек нигде официально не трудоустроен, то он может открыть ИП и не работать специально для формирования этого стажа. Стоит ли так делать – решать вам, но закон этого не запрещает.

Налоги в соответствии с выбранным режимом

Надо ли платить налоги, если открыл ИП, но не работал? Ответ на этот вопрос зависит от того, какую систему налогообложения предприниматель выбрал после регистрации.

На режимах ОСНО, УСН, ЕСХН и НПД обязанность платить налоги возникает при наличии облагаемого дохода. Если же ИП не работает и доходов не получает, то и налоги от такого бизнеса требовать не будут.

Но если предприниматель после регистрации подал заявление на патент, то здесь придётся платить заранее установленную сумму. Дело в том, что налогом на этом режиме облагается не реальный, а потенциально возможный доход. Конкретные суммы указаны в региональных нормативных актах, регулирующих применение ПСН на своей территории.

Предположим, у вас есть в собственности грузовой автомобиль. Вы решили открыть ИП и зарабатывать на грузоперевозках. С помощью калькулятора ПСН узнали, что стоимость патента на полный 2023 год в городе Краснодар составляет 57 000 рублей (город взят для примера, в вашем населённом пункте налог будет другим). Подали заявление и получили патент на грузоперевозки.

Но затем всё пошло не так – клиентов на перевозки сразу не нашлось, да и времени заниматься бизнесом пока нет. Однако ИФНС эти оправдания не примет, а будет требовать оплатить стоимость патента. Правда, в этом конкретном примере исчисленный налог ИП без работников будет почти полностью уменьшен за счёт страховых взносов за себя, которые всё равно надо платить.

Причём, учитывая, что потенциальный годовой доход для этого вида деятельности в Краснодаре составляет 950 000 рублей, перечислить придётся не только фиксированную сумму в 45 842 рубля, но и дополнительный взнос — 1% с суммы свыше 300 000 рублей годового дохода. И не имеет значения, что реальный доход вы не получили, потому что на ПСН дополнительный взнос считают с потенциально возможного дохода. То есть общая сумма взносов в этом примере составит 52 342 рубля, и их можно полностью вычесть из стоимости патента. Итого в бюджет надо заплатить 52 342 рубля взносов плюс 4 658 рублей за патент.

В принципе, от патента, оформленного на длительный срок, можно отказаться раньше времени, подав заявление по форме 26.5-4. Тогда платить за дни отсутствия деятельности не придётся. Однако в таком случае получить новый патент при возобновлении бизнеса можно будет только в следующем году.

Таким образом, если вы не уверены, что начнёте работать сразу после регистрации ИП, надо понять – стоит ли подавать заявление на ПСН. А разобраться в этом вам помогут специалисты 1С:БО на бесплатной консультации.

Какую отчётность надо сдавать ИП при отсутствии деятельности

Налоговые декларации есть на всех системах налогообложения, кроме ПСН и НПД. Сроки и периодичность сдачи отчётности приведены в нашем налоговом календаре.

Учтите, что декларации по НДС сдаются только в электронном виде, заверенные ЭЦП. Выходом в таком случае для плательщика ОСНО может стать подача единой упрощённой декларации, которую принимают в бумажном виде.

Отчётность по страховым взносам установлена только по работникам. Если же ИП никого не нанимал и платил взносы только за себя, отчитываться по этому основанию ему не требуется.

Подведём итоги в вопросе: что делать, если открыл ИП, но не работал.