Если вы решили заняться предпринимательской деятельностью по сдаче в аренду своей недвижимости или предоставлению посреднических услуг в этой сфере, вам следует знать, что на 1-й группе это запрещённый вид деятельности, а для единщиков 2–3-й групп на неё установлены ограничения (пп. 291.5.3 ).

Предприниматели на ЕН могут сдавать в аренду ограниченное количество квадратных метров:

Сдача недвижимости и земельных участков в аренду, а также предоставление услуг в этой сфере — это виды деятельности. Чтобы заниматься ими на едином налоге, нужно зарегистрировать у госрегистратора и внести в реестр плательщиков ЕН соответствующие коды

Если у предпринимателя-единщика открыт КВЭД 68.20 «Предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества» и при этом он сдаёт свою сверхлимитную недвижимость не как предприниматель, а как физлицо, для фискальной службы это тоже нарушение правил работы на упрощённой системе. За это штрафуют, аннулируют регистрацию плательщика ЕН, и со следующего отчётного квартала предпринимателю необходимо перейти на общую систему.

По мнению налоговиков, ФЛП-единщикам также нельзя, сдав разрешённую площадь в аренду, сверхлимитную предоставить в бесплатное пользование.

Предпринимателям на упрощённой системе разрешено арендовать помещения и земельные участки любых размеров и в неограниченном количестве.

Рассмотрим ограничения на сдачу недвижимости в аренду для разных групп единщиков.

Для юрлиц 3-й группы ограничений в сфере аренды недвижимости по площади, статусу арендаторов и пр. нет.

Если вы планируете сдавать в аренду недвижимость на территории всей страны, в ваших данных в реестре плательщиков ЕН должно быть указано «на территории Украины». Эту фразу впишите в заявление на применение упрощённой системы, в строку о месте осуществления хоздеятельности.

- Штрафы

- Примеры из практики

- Список использованных нормативно-правовых актов

- Объект налогообложения

- Кто является налоговым агентом?

- Ставка налога

- Сроки уплаты налога

- Налоговая декларация

- Группы, виды и формы налогообложения предприятий, организаций. Оптимизация и принципы налогообложения. Как выбрать общую или упрощенную систему налогообложения бизнеса. Изменения в Налоговый Кодекс Украины согласно налоговой реформе.

- Упрощенная или общая система налогообложения субъектов малого предпринимательства

- Переход на упрощенную систему налогообложения

- Налоговое законодательство. Налоговый Кодекс

Штрафы

К физлицу-предпринимателю на ЕН, который превысил арендные лимиты или сдаёт в аренду сверхлимитные площади недвижимости как физлицо, применяют штрафы.

Если у предпринимателя-единщика 2–3-й групп зарегистрирован код КВЭД 68.20, то все его доходы от сдачи в аренду недвижимости (которые он получил и как предприниматель, и как обычный гражданин) считаются доходами от предпринимательской деятельности. Такие доходы ФЛП 3-й группы и ФЛП 2-й группы, которые получили их от населения и единщиков, отражают в книге учёта доходов и . Средства от аренды, полученные предпринимателями 1-й группы или 2-й группы не от населения и единщиков, в статусе физлиц-граждан, облагают по ставке ЕН 15%, как запрещённые доходы. И в этом случае единщики обязаны перейти на общую систему.

Такие же штрафы предусмотрены и за сдачу в аренду предпринимателем сверхлимитной недвижимости.

Если же предпринимательская деятельность физлица-единщика не связана с предоставлением имущества в аренду, код КВЭД 68.20 не зарегистрирован у госрегистратора и этот вид деятельности не внесён в реестр плательщиков ЕН, такой доход, по мнению налоговиков, облагается по правилам для ФЛП на общей системе по ставке НДФЛ 18% (п. 177.6 НКУ).

При этом единщики 1–3-й групп также должны перейти на общую систему.

Примеры из практики

А теперь рассмотрим ситуации, с которыми часто сталкиваются предприниматели-единщики в вопросах аренды.

У предпринимателя в собственности 500 кв. м нежилого помещения. Как ФЛП-единщик он может сдать только 300кв. м. Остальные 200кв. м решает сдать как обычное физическое лицо.

Позиция налоговой: нельзя одновременно сдавать в аренду недвижимость в качестве ФЛП и обычного физлица.

ФЛП-единщик может сдать недвижимость или как предприниматель, т. е. только 300 кв. м, при этом у него должен быть зарегистрирован код КВЭД 68.20, или как обычное физлицо — все 500 кв. м.

Предприниматель на 2-й группе арендовал подвал и первый этаж под магазин и салон красоты. 40 кв. м решает сдать в субаренду.

Позиция налоговой: ФЛП-единщик может сдавать в субаренду арендованную недвижимость площадью не более 300 кв. м. Для этого у него должен быть зарегистрирован код КВЭД 68.20. Но помните, что на 2-й группе сдавать в аренду/субаренду недвижимость вы можете только населению и плательщикам единого налога.

Распространяется ли ограничение на сдачу в аренду площадей при предоставлении в аренду торговых мест на рынке.

Позиция налоговой: предприниматель-единщик может сдавать в аренду/субаренду торговые места и магазинчики на рынке, но только в пределах 300 кв. м. В таком случае должен быть зарегистрирован КВЭД 68.20. В рамках этого вида деятельности можно предоставлять в аренду, управлять собственными/арендованными нежилыми помещениями, в том числе выставочными залами, складскими помещениями.

У предпринимателя есть земельный участок площадью 1 га, часть ФЛП используетв хоздеятельности, а часть решает сдать в аренду.

Позиция налоговой: сдать в аренду/субаренду предприниматель-единщик может часть участка, не превышающую 0,2 гектара. Остальную площадь он может использовать на своё усмотрение — в хоздеятельности или вообще не заниматься этой землёй. Но сдать в аренду площадь, превышающую 0,2 га, он не может.

Список использованных нормативно-правовых актов

Отдельного внимания в «арендной» теме заслуживает предоставление имущества в аренду единоналожником. Вызвано это тем, что законодатель, упростив для плательщиков единого налога учет, наградил их целым рядом ограничений, касающихся видов деятельности, которые они могут осуществлять. Границы между «можно» и «нельзя» в вопросах аренды для единоналожников групп 1 — 3 мы проведем в этом разделе спецвыпуска.

4.1. Когда единоналожник может быть арендодателем

Арендовать движимое или недвижимое имущество может любой единоналожник независимо от группы. А вот стать арендодателем разрешено далеко не всегда. Давайте разбираться с ограничениями.

Ограничения по группам

Группа 1. Напомним, что плательщиками единого налога группы 1 могут быть исключительно физлица-предприниматели (далее — ФЛП), не использующие труд наемных лиц, объем дохода которых в течение календарного года не превышает 300 тыс. грн. ( п.п. 1 п. 291.4 НКУ). При этом указанный подпункт четко определяет виды деятельности, которыми могут заниматься единоналожники этой группы.

Так, они имеют право осуществлять исключительно розничную продажу товаров с торговых мест на рынках и/или предоставлять бытовые услуги населению. Из этого следует печальный вывод:

предоставлять имущество в аренду плательщики единого налога группы 1 не могут

Группа 2. К плательщикам единого налога группы 2 п.п. 2 п. 291.4 НКУ относит ФЛП, у которых в течение календарного года одновременно работает не более 10 человек и объем их дохода за этот период не превышает 1,5 млн грн. При этом осуществлять они могут исключительно такую деятельность:

— предоставление услуг, в том числе бытовых, плательщикам единого налога и/или населению;

— производство и/или продажу товаров;

— деятельность в сфере ресторанного хозяйства.

То есть выходит, что у единоналожников группы 2 «арендные» возможности несколько шире, чем у их «первогруппных» товарищей. Ведь аренда в понимании налогового законодательства — это услуга ( п.п. 14.1.203 НКУ). Предоставлять услуги, как указано выше, плательщикам единого налога группы 2 разрешено. Но! Только узкому кругу лиц, а именно: плательщикам единого налога и населению.

предоставлять имущество в аренду плательщикам налога на прибыль, нерезидентам и предпринимателям-общесистемщикам единоналожники группы 2 не могут

Еще один интересный момент. Согласно п.п. 2 п. 291.4 НКУ не могут быть плательщиками единого налога группы 2 ФЛП, которые предоставляют посреднические услуги по аренде недвижимого имущества (группа 70.31 КВЭД-2005). На кого распространяется этот запрет?

В соответствии с действующим в настоящее время КВЭД-2010 указанное ограничение распространяется на субъектов хозяйствования, осуществляющих деятельность согласно коду 68.31 «Агентства недвижимости». То есть не могут быть плательщиками единого налога группы 2 (но могут выбрать группу 3) предприниматели-риелторы. Обычных арендодателей это ограничение не касается.

Группа 3. Плательщиками единого налога группы 3 п.п. 3 п. 291.4 НКУ разрешает быть физлицам-предпринимателям и юрлицам, у которых в течение календарного года объем дохода не превышает 5 млн грн. Каких-либо специальных запретов по осуществляемым видам деятельности для единоналожников группы 3 указанная норма НКУ не предусматривает. Необходимо соблюдать только общие для всех плательщиков единого налога ограничения.

При этом долгое время налоговики со ссылкой на п.п. 291.5.4 НКУ утверждали, что юрлица-единоналожники не имеют право осуществлять такие лизинговые операции, как предоставление в аренду движимого и недвижимого имущества. Напомним: указанным подпунктом установлено, что не могут быть плательщиками единого налога, в частности, лизинговые компании. Из этого контролеры делали странный вывод о запрете для предприятий-единоналожников заниматься не только финансовой, но и оперативной арендой.

Однако здравый смысл все же восторжествовал. И в настоящее время в подкатегории 108.05 БЗ размещена консультация фискалов, в которой они констатируют, что ограничения, предусмотренные п.п. 291.5.4 НКУ, распространяются только на финансовые учреждения. Что же касается юрлиц, не являющихся финучреждениями, которые осуществляют лизинговые (арендные) операции, предоставляют в аренду движимое и недвижимое имущество, то они могут быть единоналожниками.

плательщики единого налога группы 3 могут беспрепятственно предоставлять в аренду имущество любым юридическим и физическим лицам

Если запрещенная аренда состоялась

Как мы указали выше, предоставлять имущество в аренду единоналожники группы 2 могут только определенному кругу лиц, а единоналожники группы 1 и вовсе лишены права осуществлять такую деятельность. А что если указанные предписания будут нарушены? Исход такой ситуации не радужный. Так, единоналожник группы 1 или 2 должен:

1) применить ставку 15 % к доходу, полученному от осуществления не предусмотренной в пп. 1 или 2 п. 291.4 НКУ деятельности по предоставлению имущества в аренду ( п.п. 5 п. 293.4 НКУ);

2) перейти на общую систему налогообложения с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором осуществлялась не предусмотренная пп. 1 или 2 п. 291.4 НКУ деятельность по предоставлению имущества в аренду ( п.п. 9 п.п. 298.2.3 НКУ).

Аналогичные последствия ожидают арендодателя — единоналожника группы 1 или 2, если в Реестре плательщиков единого налога не будет указан соответствующий вид деятельности (68.20 «Предоставление в аренду и эксплуатацию собственного или арендованного имущества» согласно КВЭД-2010). Такой вывод следует из норм п.п. 2 п. 293.4 и п.п. 7 п.п. 298.2.3 НКУ.

Важно! Переход на общую систему налогообложения при отсутствии «арендного» вида деятельности «светит» и плательщикам единого налога группы 3. Ведь требования п.п. 7 п.п. 298.2.3 НКУ в настоящее время распространяются и на них.

Больше о последствиях нарушения работы на упрощенной системе см. в спецвыпуске «Налоги и бухгалтерский учет», 2016, № 24, с. 61.

Альтернативный вариант для ФЛП

Единоналожники — физические лица имеют право сдавать имущество в аренду в статусе обычного гражданина (не предпринимателя). В таком случае «арендный» доход на общих основаниях облагают НДФЛ и ВС (см. подраздел 2.5 на с. 37).

Этой «лазейкой» могут воспользоваться как единоналожники группы 1, которым вообще запрещено выступать арендодателями, так и ФЛП — плательщики единого налога групп 2 и 3.

«гражданское» предоставление имущества в аренду возможно только в том случае, если физлицо-единоналожник не осуществляет такую деятельность в рамках своего предпринимательства

То есть в Реестре плательщиков единого налога и в ЕГР* у них не указан код 68.20 согласно КВЭД-2010. С такими разъяснениями фискалов можно ознакомиться в подкатегориях 107.03 и 107.12 БЗ.

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Таким образом, вам нужно заранее определиться: вы будете выступать арендодателем как предприниматель или как обычный гражданин. Совместить «два в одном» не получится.

Разумеется, выступая арендодателем своего имущества в качестве простого физлица, вам не придется соблюдать какие-либо «единоналожные» ограничения, в том числе в отношении площади предоставленной в аренду недвижимости (см. п.п. 291.5.3 НКУ). Если же аренда осуществляется в рамках предпринимательской деятельности, рекомендуем вам изучить следующий подраздел.

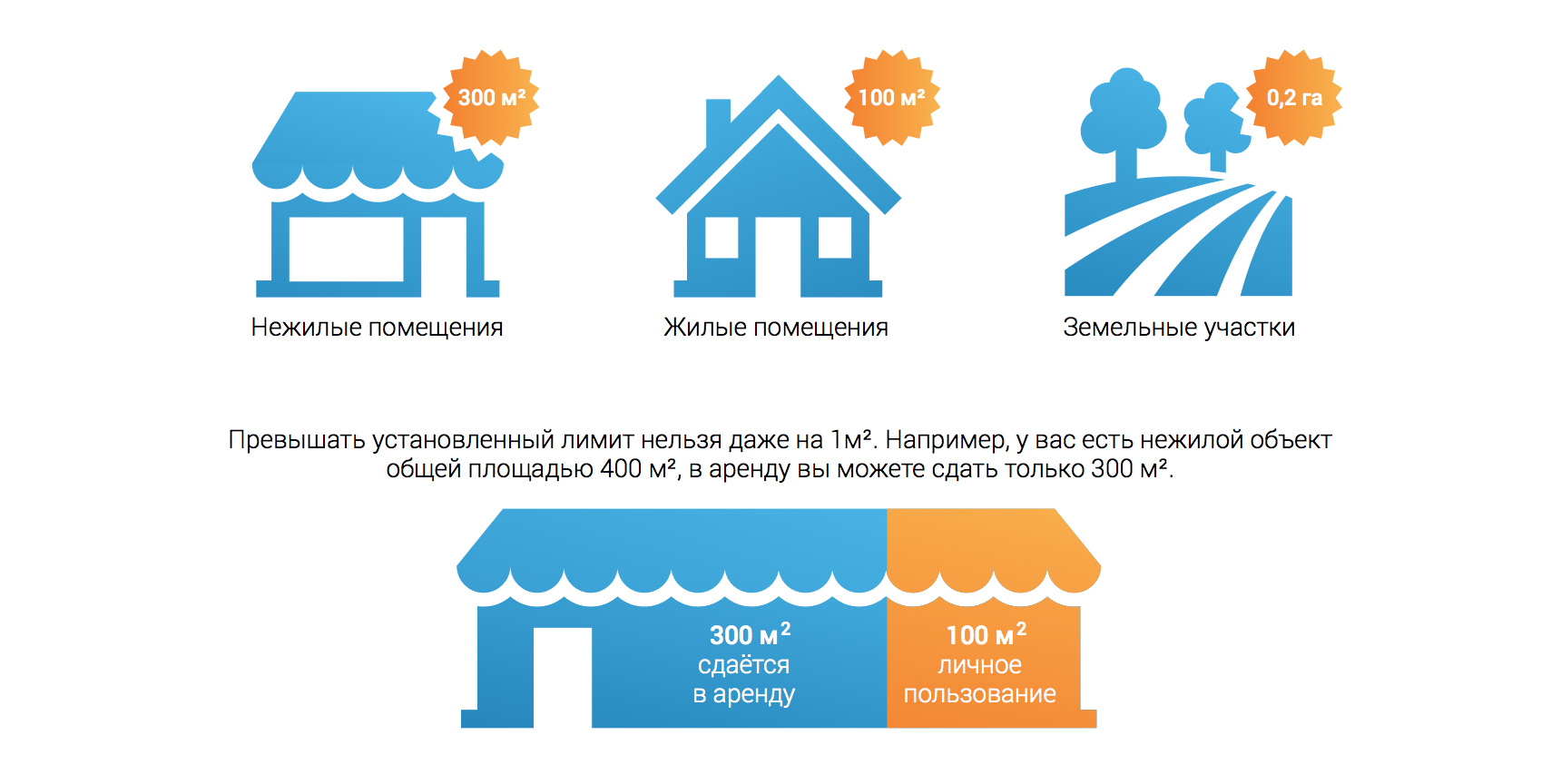

4.2. Ограничение по площади предоставляемой в аренду недвижимости

Если вы — физлицо — плательщик единого налога группы 3 или единоналожник группы 2, предоставляющий в аренду имущество обычным физлицам либо плательщикам единого налога, то вам нужно учитывать еще и «арендные лимиты», установленные п.п. 291.5.3 НКУ. Так, согласно указанной норме ФЛП на едином налоге нельзя передавать в аренду:

— земельные участки общей площадью свыше 0,2 га;

— жилые помещения и/или их части общей площадью более 100 кв. м;

— нежилые помещения (сооружения, здания) и/или их части общей площадью более 300 кв. м.

Приведенное выше ограничение работает с учетом следующих нюансов:

— запрет не касается арендуемых самим ФЛП объектов (их площадь может быть любой);

— ограничение установлено только в отношении сдаваемой в аренду площади объекта либо нескольких объектов. При этом сам объект может иметь и большую площадь (см. разъяснения в подкатегориях 107.03 и 107.12 БЗ). Имейте в виду: остаток площади, выходящий за установленные лимиты, в аренду, в том числе бесплатную, передаваться не должен (см. разъяснение из подкатегории 107.03 БЗ);

— если предприниматель сдает в аренду несколько объектов, то сдаваемые в аренду площади суммируются и их суммарная площадь не должна превышать допустимую;

— установленные ограничения в отношении земельных участков, жилых и нежилых помещений не являются взаимоисключающими. То есть ФЛП может одновременно сдавать в аренду 0,2 га земли, 100 кв. м жилых и 300 кв. м нежилых помещений;

— если предприниматель сдает в аренду помещение (здание, сооружение), площадь которого не выходит за указанные ограничения, расположенное на земельном участке, превышающем 0,2 га, он может находиться на упрощенной системе налогообложения, если по договору аренды арендатору передается в пользование земельный участок площадью не более 0,2 га.

Имейте в виду: рассматриваемое ограничение действует и на предоставление в аренду торговых мест на рынке, а также магазинов на территории рынка. На это указывают фискалы в разъяснении, приведенном в подкатегории 107.03 БЗ.

Ограничение по площади можно обойти, если предприниматель будет предоставлять недвижимость в аренду в статусе обычного гражданина. Разумеется, для этого среди его видов деятельности должен отсутствовать такой вид, как 68.20 «Предоставление в аренду и эксплуатацию собственного или арендованного недвижимого имущества». При этом ему в общем порядке придется уплатить НДФЛ и ВС.

Обратите внимание: если ФЛП-единоналожник все-таки предоставил в аренду сверхлимитные площади, то доходы от такой аренды он должен обложить единым налогом по ставке 15 % ( п. 293.4 НКУ). Кроме того, с первого числа месяца, следующего за налоговым (отчетным) периодом, в котором он совершил нарушение, ему придется перейти на общую систему налогообложения ( п.п. 298.2.3 НКУ).

4.3. Сопутствующие аренде доходы и расходы

Уплата «имущественных» налогов

Когда мы рассматривали порядок налогового учета договоров оперативной аренды у арендодателя-общесистемщика (см. подраздел 2.1 на с. 14), то говорили, что арендодатель обязан начислять и уплачивать в бюджет в зависимости от вида переданного в аренду имущества плату за землю, налог на недвижимость или транспортный налог. Распространяется ли такая обязанность на арендодателей-единоналожников? Чтобы ответить на этот вопрос, необходимо обратиться к п. 297.1 НКУ. В нем перечислены налоги и сборы, от уплаты которых освобождены плательщики единого налога.

Налога на недвижимость и транспортного налога в указанном перечне нет. А значит, уплачивать их единоналожникам необходимо в общем порядке.

А вот в отношении платы за землю определенные законодательные поблажки есть. Так, п.п. 4 п. 297.1 НКУ освобождает единоналожников от уплаты земельного налога. Но с оговоркой: кроме земельного налога на земельные участки, которые не используются плательщиками единого налога групп 1 — 3 для осуществления хозяйственной деятельности.

Передача земельного участка в аренду с целью получения дохода является использованием такого участка в хозяйственной деятельности плательщика единого налога. Об этом и в отношении юрлиц, и в отношении ФЛП фискалы высказывались в соответствующих разъяснениях, приведенных в подкатегории 112.01 БЗ. Следовательно,

при передаче земельного участка в аренду уплачивать земельный налог единоналожникам не нужно

Кроме того, плательщики единого налога групп 1 — 3 освобождены от уплаты земельного налога за земельный участок, на котором расположен собственный объект недвижимости единоналожника, передаваемый в аренду. Добро на это фискалы дают в разъяснениях, размещенных в подкатегории 112.01 БЗ, письмах ГФСУ от 28.03.2016 г. № 6717/6/99-95-42-01-15 и от 22.04.2016 г. № 9144/6/99-95-42-01-15, а также в ОНК № 1051 (ср. ). При этом для такого освобождения передача недвижимости в аренду должна быть основным или одним из видов деятельности плательщика единого налога и между арендатором и арендодателем должен быть заключен гражданско-правовой договор.

Что касается арендной платы за землю государственной или коммунальной собственности, то ее единоналожники уплачивают на общих основаниях.

Возмещение арендатором коммунальных платежей

Если сумма коммунальных платежей предусмотрена договором аренды, то возмещенную арендатором сумму коммунальных услуг полностью включают в доход арендодателя-единоналожника от осуществления им деятельности по предоставлению имущества в аренду. Фискалы жестко требуют этого как от единоналожников — юрлиц группы 3 (см. разъяснение из подкатегории 108.01.02 БЗ), так и от единоналожников-физлиц (см. разъяснение, приведенное в подкатегории 107.04 БЗ).

Если же договором аренды не предусмотрена оплата арендатором коммунальных платежей, но арендатор такие платежи возместил, то фискалы истолкуют их как доход, полученный от деятельности, не указанной в Реестре плательщиков единого налога. А это чревато переходом на общую систему налогообложения ( п.п. 7 п.п. 298.2.3 НКУ). Кроме того, единоналожники группы 2 должны еще и применить к такому доходу ставку единого налога в размере 15 % ( п.п. 2 п. 293.4 НКУ).

Объект налогообложения

При передаче в аренду земельного участка сельскохозяйственного назначения, земельной доли (пая), имущественного пая объект налогообложения определяется исходя из размера арендной платы, указанной в договоре аренды, но не менее минимальной суммы арендного платежа, установленной законодательством по вопросам аренды земли.

В остальных случаях объект налогообложения определяется исходя из размера арендной платы, указанной в договоре аренды, но не менее минимальной суммы арендного платежа за полный или неполный месяц аренды. Минимальная сумма арендного платежа определяется по методике, утверждаемой Кабинетом Министров Украины, исходя из минимальной стоимости месячной аренды одного квадратного метра общей площади недвижимости с учетом места ее расположения, других функциональных и качественных показателей, устанавливаемых органом местного самоуправления села, поселка, города, объединенной территориальной общины, созданной в соответствии с законом и перспективным планом формирования территорий общин, на территории которых она расположена. Такая минимальная стоимость обнародуется способом, наиболее доступным для жителей такой территориальной общины.

Если минимальная стоимость не установлена или не обнародована до начала отчетного (налогового) года, объект налогообложения определяется исходя из размера арендной платы, указанной в договоре аренды.

Кто является налоговым агентом?

Если арендатор является физическим лицом, не субъектом предпринимательства, ответственность за начисление и уплату налога несет арендодатель. Если же арендатор – юридическое лицо или физическое лицо-предприниматель, — он будет выступать налоговым агентом и сам должен будет удержать и перечислить в бюджет налог.

В соответствии с п.170.1.3 статьи 170 НКУ, недвижимость, принадлежащая физическому лицу — нерезиденту, предоставляется в аренду исключительно через физическое лицо — предпринимателя или юридическое лицо — резидента (уполномоченных лиц), выполняющих представительские функции такого нерезидента на основании письменного договора и выступающих его налоговым агентом в отношении таких доходов. Нерезидент, который нарушает нормы этого пункта, считается уклоняющимся от уплаты налога.

Ставка налога

Ставка подоходного налога при аренде недвижимости составляет 18% от базы налогообложения.

Кроме подоходного налога, арендодатель обязан уплатить военный сбор по ставке 1,5% от базы налогообложения.

Сроки уплаты налога

Арендодатель самостоятельно начисляет и уплачивает налог в бюджет в сроки, установленные для квартального отчетного (налогового) периода, а именно: в течение 40 календарных дней, после последнего дня такого отчетного (налогового) квартала.

Сумма полученного дохода, сумма уплаченного в течение отчетного налогового года налога и налогового обязательства по результатам такого года отражаются в годовой налоговой декларации.

В случае совершения нотариального действия относительно удостоверения договора аренды объектов недвижимости нотариус обязан направить информацию о таком договоре контролирующему органу по налоговому адресу налогоплательщика — арендодателя по форме и способом, установленным Кабинетом Министров Украины. За нарушение порядка и сроков представления указанной информации нотариус несет ответственность, предусмотренную законом за нарушение порядка и сроков представления налоговой отчетности.

Субъекты хозяйствования, осуществляющие посредническую деятельность, связанную с предоставлением услуг по аренде недвижимости (риэлторы), также обязаны направить информацию о заключенных при их посредничестве гражданско-правовых договорах об аренде недвижимости в контролирующий орган по месту своей регистрации в сроки, предусмотренные для представления налогового расчета по форме, установленной центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику.

Налоговая декларация

Декларация подается в контролирующий орган одним из таких способов по выбору налогоплательщика:

Физическими лицами декларация подается за период, который равен календарному году, — до 1 мая года, следующего за отчетным. Физические лица-предприниматели подают декларацию в течение 40 календарных дней, которые наступают за последним днем отчетного года.

Если последний день срока представления декларации приходится на выходной или праздничный день, то последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем.

При отправке декларации по почте плательщик налога обязан осуществить такое отправление на адрес соответствующего контролирующего органа не позднее, чем за пять дней до истечения предельного срока представления налоговой декларации.

Налогоплательщик имеет право обратиться в соответствующий орган с просьбой оказать консультативную помощь по вопросам заполнения его годовой налоговой декларации, а контролирующий орган обязан предоставить бесплатные услуги по такому обращению.

Юридические услуги в налоговом праве

средняя цена, грн

Группы, виды и формы налогообложения предприятий, организаций. Оптимизация и принципы налогообложения. Как выбрать общую или упрощенную систему налогообложения бизнеса. Изменения в Налоговый Кодекс Украины согласно налоговой реформе.

Система налогообложения — совокупность налогов, сборов, других обязательных платежей в бюджеты и взносов в государственные целевые фонды, взимаемых в установленном Налоговым кодексом порядке.

В Украине устанавливаются общегосударственные и местные налоги и сборы.

К общегосударственным относятся:

К местным налогам относятся:

К местным сборам относятся:

В Украине наряду с общей системой налогообложения, действует упрощенная система налогообложения, учета и отчетности.

Упрощенная система налогообложения, учета и отчетности — особый механизм взимания налогов и сборов, устанавливающий замену уплаты отдельных налогов и сборов, , на уплату единого налога в порядке и на условиях, определенных Налоговым Кодексом, с одновременным ведением упрощенного учета и отчетности.

Юридическое лицо или физическое лицо — предприниматель может самостоятельно избрать упрощенную систему налогообложения, если такое лицо соответствует требованиям, установленным Налоговым Кодексом, и регистрируется плательщиком единого налога.

Плательщики единого налога освобождаются от обязанности начисления, уплаты и представления налоговой отчетности по таким налогам и сборам:

Упрощенная или общая система налогообложения субъектов малого предпринимательства

Физическое лицо – предприниматель, упрощенная система налогообложения

Преимуществом является простота учета. Требования к упрощенцам установлены НКУ.

Ставки фиксированного налога невысоки.Ставки единого налога для плательщиков первой группы устанавливаются в процентах к размеру прожиточного минимума для трудоспособных лиц, установленного законом на 1 января налогового (отчетного) года, второй группы — в процентах к размеру минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

Фиксированные ставки единого налога устанавливаются сельскими, поселковыми, городскими советами или советами объединенных территориальных общин для физических лиц — предпринимателей, осуществляющих хозяйственную деятельность, в зависимости от вида хозяйственной деятельности, из расчета на календарный месяц:

1) для первой группы плательщиков единого налога — в пределах до 10 процентов размера прожиточного минимума;

2) для второй группы плательщиков единого налога — в пределах до 20 процентов размера минимальной заработной платы.

Процентная ставка единого налога для плательщиков третьей группы устанавливается в размере:

1) 3 процента дохода — в случае уплаты налога на добавленную стоимость;

2) 5 процентов дохода — в случае включения налога на добавленную стоимость в состав единого налога.

Предприниматель – упрощенец не освобождается от уплаты единого социального взноса, предусмотренного Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» в размере не ниже минимального (22% от минимальной заработной платы).

Физическое лицо – предприниматель, общая система налогообложения

Предприниматель – неупрощенец является плательщиком подоходного налога по ставке, определенным в пункте 167.1 статьи 167 Налогового Кодекса Украины (18%).

Безусловным плюсом является то, что налогом облагается чистый доход, за вычетом документально подтвержденных затрат от предпринимательской деятельности физического лица.Следует отметить, что к таким затратам относятся только те, которые непосредственно связанны с хозяйственной деятельностью предпринимателя. Перечень таких затрат установлен п.177.4 ст.177 НКУ.

Не включаются в состав расходов предпринимателя:

Ставки ЕСВ для предпринимателя – неупрощенца такие же, как и для единщика. Однако базой для начисления ЕСВ в данном случае будет чистый, облагаемый налогом доход. При этом, минимальный размер отчислений установлен на том же уровне, что и для единщиков.

Самым негативным моментом для этой системы налогообложения является необходимость оплачивать подоходный налог авансом ежеквартально.

Авансовые платежи по налогу на доходы физических лиц рассчитываются налогоплательщиком самостоятельно в соответствии с фактическими данными, указанными в Книге учета доходов и расходов, каждого календарного квартала и уплачиваются в бюджет до 20 числа месяца, следующего за каждым календарным кварталом (до 20 апреля, до 20 июля и до 20 октября). Авансовый платеж за четвертый календарный квартал не рассчитывается и не уплачивается. Если результатом расчета авансового платежа за соответствующий календарный квартал является отрицательное значение, то авансовый платеж за такой период не уплачивается.

К минусам можно отнести также необходимость использования регистраторов расчетных операции (РРО) в соответствии с Законом Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг».

Физические лица — предприниматели обязаны вести Книгу учета доходов и расходов и иметь подтверждающие документы о происхождении товара. Форма Книги учета доходов и расходов и порядок ее ведения утверждены Приказом Министерства доходов и сборов.

ФЛП на общей системе налогообложения подают годовую налоговую декларацию в течение 40 календарных дней, которые наступают за последним днем отчетного года.

Юридическое лицо, упрощенная система налогообложения

Компания с объемом годовой выручки до 5 млн. гривен может избрать один из двух вариантов единого налога:

Юридические лица – единоналожники также не освобождаются от уплаты единого социального взноса. Размер ЕСВ составит 22% от фонда оплаты труда.

Основной минус этого варианта налогообложения очевиден: базой налогообложения является весь объем выручки от реализации продукции (товаров, работ, услуг), не уменьшенный на стоимость затрат производства. Поэтому такой способ налогообложения, при всей своей простоте, может быть выгоден лишь для очень ограниченного круга представителей малого бизнеса.

Юридическое лицо, общая система налогообложения

Если субъект малого предпринимательства – юридическое лицо избрало общую систему налогообложения, то кроме налога на прибыль он может являться также плательщиком таких налогов, как НДС, земельный налог, акцизный налог, экологический налог, рентная плата.

Базовая ставка налога на прибыль составляет 18%.

Налогообложению подлежит чистая прибыль, уменьшенная на сумму затрат, однако некоторые из видов затрат не учитываются при определении размера облагаемой налогом прибыли или учитываются лишь частично.

Что касается единого социального взноса, то он составит 22% фонда оплаты труда.

Таким образом, ни один из описанных способов налогообложения не имеет однозначного преимущества над другими. Экономически самым выгодным остается фиксированный налог, оплачиваемый физическим лицом – предпринимателем. Однако в этом случае есть ограничения по видам деятельности, годовому объему выручки и количеству наемных сотрудников.

Переход на упрощенную систему налогообложения

Для избрания или перехода на упрощенную систему налогообложения субъект хозяйствования подает в контролирующий орган заявление.

Заявление подается по выбору налогоплательщика, одним из следующих способов:

Зарегистрированные в установленном порядке физические лица — предприниматели, которые до окончания месяца, в котором произошла государственная регистрация, подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для первой или второй группы, считаются плательщиками единого налога с первого числа месяца, следующего за месяцем, в котором произошла государственная регистрация.

Зарегистрированные в установленном законом порядке субъекты хозяйствования, которые в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения и ставки единого налога, установленной для третьей группы, которая не предусматривает уплату налога на добавленную стоимость, считаются плательщиками единого налога со дня их государственной регистрации.

Субъект хозяйствования, который является плательщиком других налогов и сборов, может принять решение о переходе на упрощенную систему налогообложения путем подачи заявления в контролирующий орган не позднее чем за 15 календарных дней до начала следующего календарного квартала. Такой субъект хозяйствования может осуществить переход на упрощенную систему налогообложения один раз в течение календарного года

Налоговое законодательство. Налоговый Кодекс

Налоговое законодательство Украины состоит из Конституции Украины; Налогового Кодекса; Таможенного кодекса Украины и других законов по вопросам таможенного дела в части регулирования правоотношений, возникающих в связи с налогообложением пошлиной операций по перемещению товаров через таможенную границу Украины; действующих международных договоров, согласие на обязательность которых предоставлено Верховной Радой Украины и которыми регулируются вопросы налогообложения; нормативно-правовых актов, принятых на основании и во исполнение Налогового Кодекса и законов по вопросам таможенного дела; решений Верховной Рады Автономной Республики Крым, органов местного самоуправления по вопросам местных налогов и сборов, принятых по правилам, установленным Налоговым Кодексом.

Если международным договором, согласие на обязательность которого предоставлено Верховной Радой Украины, установлены иные правила, чем те, которые предусмотрены Налоговым Кодексом, применяются правила международного договора.

Налоговый кодекс Украины является основным кодифицированным актом в сфере налогообложения и регулирует отношения, возникающие в сфере взимания налогов и сборов, в частности определяет исчерпывающий перечень налогов и сборов, взимаемых в Украине, и порядок их администрирования, плательщиков налогов и сборов, их права и обязанности, компетенцию контролирующих органов, полномочия и обязанности их должностных лиц во время администрирования налогов, а также ответственность за нарушение налогового законодательства.

Общегосударственные, местные налоги и сборы, взимание которых не предусмотрено Налоговым Кодексом, уплате не подлежат.

Основные принципы налогового законодательства Украины