Единая упрощенная декларация введена для удобства, причем преимущественно тех, кто недавно зарегистрировался и еще не успел начать деятельность. Составить такой отчет легко, во всяком случае, гораздо легче, чем обычные формы с нулевыми показателями. Но применить его можно не всегда.

- Какие отчеты может заменить единая упрощенная декларация

- Когда подают единую упрощенную декларацию

- Когда единую декларацию не подают

- Единая упрощенная декларация – как заполнить

- Вместо «нулевой» декларации – единая упрощенная

- Когда можно сдавать единую упрощенную декларацию

- По каким налогам можно сдавать единую упрощенную декларацию

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- Когда и куда подавать

- Форма и порядок заполнения

- Образец заполнения

- Санкции

- Нормативная база

- Бланк декларации в 2023 году

- Образцы заполнения в 2023 году

- Сроки сдачи налоговой декларации

- Штрафы за несвоевременную сдачу декларации

- Куда сдавать единую декларацию

- Способы подачи единой декларации

- Основные правила заполнения декларации

- Инструкция по заполнению декларации

- Страница 2. Сведения о физическом лице не являющемся ИП

- Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса

- Кто может подавать упрощенную декларацию

- Кто не может подавать упрощенную декларацию

- Какие налоги включают в ЕУД

- За какой период можно представить ЕУД

- Срок сдачи единой упрощенной налоговой декларации

- Как сдать единую упрощенную декларацию

- Бланк единой упрощенной налоговой декларации

- Образец заполнения единой упрощенной налоговой декларации

Какие отчеты может заменить единая упрощенная декларация

Подавать единую упрощенную декларацию могут налогоплательщики на общем режиме налогообложения, а также на УСН и на ЕСХН. Соответственно, она может заменить отчеты по следующим налогам:

- на общей системе — НДС и налог на прибыль;

- налог при УСН;

- налог при ЕСХН.

Как видите, весьма ограниченный набор. В него не входят ни имущественные налоги, ни страховые взносы. По имущественным налогам, если нет объектов налогообложения, то и отчитываться по ним не нужно.

А по страховым взносам, включая взносы на травматизм, если даже не было никаких начислений работникам, нужно сдавать нулевые расчеты .

Когда подают единую упрощенную декларацию

Порядок формирования единой упрощенной декларации утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Отчитываться по упрощенной форме запрещено по налогам, отчетность по которым является ежемесячной.

Единую упрощенную декларацию сдают по итогам периода до 20 числа следующего месяца.

За 2021 год и 4 квартал 2021 года единую упрощенную декларацию нужно подать до 20 января 2022 года.

К тому же есть еще два условия, которые дают право на упрощенную декларацию и которые должны выполняться одновременно:

- отсутствие у фирмы операций по расчетному счету и кассе;

- нет никаких объектов, по которым начисляются налоги, плательщиками которых фирма является (ст. 80 НК РФ).

Когда единую декларацию не подают

Если нет прибыли, но были хотя бы какие-то операции, например, расходы на коммунальные платежи, подавать упрощенную декларацию нельзя.

По налогам, плательщиком которых отчитывающийся не является, единую декларацию не составляют.

Например, ИП на общей системе по итогам 9 месяцев 2021 года соответствует условиям для сдачи упрощенной декларации. Ему нужно будет отчитаться только по НДС за 3 квартал 2021 года.

Плательщиком налога на прибыль ИП не являются, значит, упоминать в единой декларации налог на прибыль ему не нужно.

Единая упрощенная декларация – как заполнить

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, причем даже нули (а это тоже числовые показатели), в ней нет.

Декларация состоит из двух листов.

Первый лист заполняют фирмы и ИП. В нем две основные части:

- реквизиты налогоплательщика и его ИФНС;

- табличная часть, куда вносятся данные о налогах, взамен которых сдается единая упрощенная декларация, включая номер главы НК РФ, которая его устанавливает и регламентирует, в том порядке, в котором в НК РФ идут соответствующие им главы.

При общей системе сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

Второй лист нужен для физлиц, не имеющих статуса ИП.

В таблице в отношении каждого налога отражают такую информацию.

Графа 1 — название налога.

Графа 2 — глава НК РФ.

Графа 3 — код налогового или отчетного периода.

Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчетный период: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год.

Графа 4 — номер квартала. Его указывают только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и т.д.).

Также единая упрощенная декларация включает традиционные блоки для заполнения контактных данных, сведений о количестве страниц отчета и прилагаемых документов и о том, кто подает декларацию.

Чаще всего единую упрощенную налоговую декларацию подают те, кто недавно зарегистрировался, и чья деятельность еще не успела начаться. Единственный выигрыш от этого – экономия времени, так как заполнить такой отчет проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Вместо «нулевой» декларации – единая упрощенная

распечатать Изменения для бухгалтера с 2023 года

Организациям предоставлено право сдать единую упрощенную декларацию вместо «нулевой». Однако, этим правом не так-то просто воспользоваться. Есть обязательные условия, которые нужно учитывать компании, если она решит представить в налоговую инспекцию такую декларацию.

Когда можно сдавать единую упрощенную декларацию

Организация вправе представить в налоговую инспекцию единую упрощенную декларацию только при одновременном выполнении следующих условий:

- у нее отсутствовали объекты налогообложения по налогам, в отношении которых представляется ЕУД;

- у организации не было движения денег в кассе и на счетах в банках.

Однако, практика показывает, что последнее условие – самое трудновыполнимое. Поскольку, даже при отсутствии облагаемых налогом операций, движения по счетам у организаций, как правило, есть. Например, компания получила заемные денежные средства на свой счет. Или банк списал комиссию за обслуживание счета. Даже в случае, если кто-то из контрагентов по ошибке перечислил деньги. В таких случаях подать единую упрощенную декларацию нельзя.

Кроме того, если компания не получает прибыль, но и не сокращает сотрудников, продолжая выплачивать им заработную плату, ЕУД она тоже сдавать не может.

ЕУД, как правило, подходит организациям, которые временно приостановили свою деятельность или собираются ликвидироваться. Если условия для представления ЕУД выполняются, то компания может сама решить, подавать ей единую упрощенную или обычную «нулевую» декларацию. Поскольку подача ЕУД – это право, а не обязанность.

По каким налогам можно сдавать единую упрощенную декларацию

Единую упрощенную декларацию можно представить только по налогам, налоговый период по которым установлен как квартал либо год, а отчетными являются квартал, полугодие и 9 месяцев. Если по налогу нужно отчитываться ежемесячно, то сдавать ЕУД нельзя. К таким налогам относятся акцизы и налог на добычу полезных ископаемых.

Единую упрощенную декларацию можно подать вместо деклараций по:

- налогу на прибыль;

- НДС;

- УСН.

ЕУД не надо сдавать взамен деклараций по налогу на имущество, транспортному, земельному и водному. Поскольку, если у организации нет объекта налогообложения по этим налогам, то и декларации по ним представлять не нужно.

Кроме того, есть случаи, когда чиновники запрещают сдавать единую упрощенную декларацию. По их мнению, предприниматель, находящийся на общем режиме налогообложения, не может заменить 3-НДФЛ на ЕУД. Они разъясняют, что даже если условия для подачи ЕУД у предпринимателя выполнены, по итогам года ему лучше отчитаться с помощью «нулевой» 3-НДФЛ (письмо Минфина России от 30.10.2015 № 03-04-07/62684).

Единая упрощённая декларация за 4-й квартал 2022 года — форма, предназначенная для субъектов, у которых в отчётном периоде не было операций и налогооблагаемых активов. Она введена для облегчения отчётной нагрузки. Компании и ИП, еще не начавшие или приостановившие деятельность, могут подать единую декларацию вместо отчётов по каждому налогу в отдельности. Расскажем, кто и когда подаёт эту декларацию, и приведём пример заполнения.

- Условия подачи декларации

- Когда и куда подавать

- Форма и порядок заполнения

- Образец заполнения

- Санкции

- Нормативная база

Условия подачи декларации

Право подавать единую упрощённую декларацию предусмотрено статьёй 23 и статьёй 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчётном периоде:

- Не было объектов налогообложения.

- Не было движения по расчётным счетам и кассе.

Внимание! Любое движение средств по расчётному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощённой декларации. Сюда относится в том числе и комиссия за ведение банковского счёта. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт её наличия.

Нужно отличать единую упрощённую декларацию от декларации по налогу в связи с применением упрощённой системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощённой декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчётности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчётность по следующим налогам:

- НДПИ

- акцизы

- налог на игорный бизнес

Это связано с тем, что отчёты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощённую декларацию, будет таким:

- налог на прибыль

- налог на имущество организаций

- транспортный налог

- земельный налог

- НДС

- водный налог

- налог при УСН

- налог при ЕСХН

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий её субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчётном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчётность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощённой декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учётом переноса сроков из-за выходных дней, за отчётные периоды, которые относятся к 2022 году, декларацию нужно подавать до:

- за 2022 год — до 20.01.2022 включительно

- за I квартал 2022 года — до 20.04.2023 включительно

- за полугодие — до 20.07.2023 включительно

- за 9 месяцев — до 20.10.2023 включительно

- за 2023 год — до 22.01.2024 включительно (20.01 будет суббота)

В отношении налогов, отчётным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчётом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать её можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Форма и порядок заполнения

Бланк декларации — форма по КНД 1151085 — утверждён приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчёта (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощённой декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идёт табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощённая декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчётного) периода:

Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

01 — 1 квартал02 — 2 квартал03 — 3 квартал04 — 4 кварталЕсли налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

3 — 1 квартал6 — полугодие9 — 9 месяцев0 — год - Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

01 — 1 квартал02 — 2 квартал03 — 3 квартал04 — 4 квартал - 01 — 1 квартал

- 02 — 2 квартал

- 03 — 3 квартал

- 04 — 4 квартал

- Если налоговым периодом является год, а отчётным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

3 — 1 квартал6 — полугодие9 — 9 месяцев0 — год - 3 — 1 квартал

- 6 — полугодие

- 9 — 9 месяцев

- 0 — год

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчёте информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

Если представителем является физлицо, указывается его ФИО.Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.В нижней строке указываются реквизиты доверенности. - Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

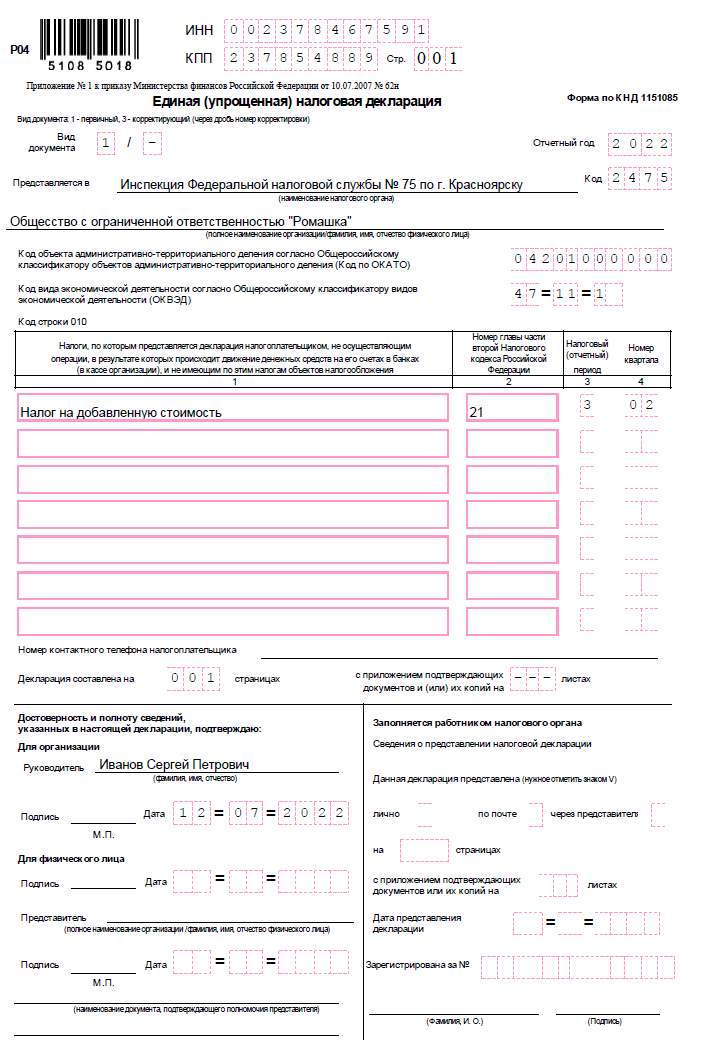

Образец заполнения

На следующем изображении приведен пример заполнения единой упрощённой декларации:

Санкции

Грозит ли налогоплательщику штраф за непредставление либо несвоевременное представление единой упрощённой декларации? Ответить на этот вопрос однозначно сложно. Дело в том, что Минфин и ФНС так и не пришли к единому мнению по этому поводу. Так, Минфин в своём письме № 03-02-07/2-154 от 12.11.2012 ссылается на то, что упомянутая декларация не является обязательной формой. Она разработана для упрощения отчётной нагрузки на субъекты бизнеса, которые в отчётном периоде не вели деятельности. Поэтому и штрафовать за неподачу формы неправомерно.

А вот в ФНС, похоже, с этим не согласны — там считают, что подавать эту декларацию налогоплательщики обязаны. Однако поскольку этот отчёт по своей сути всегда является «нулевым», то есть не содержит расчёта налоговой базы и суммы налогов, то за его неподачу в худшем случае может наступить ответственность по статье 126 Налогового кодекса. А это штраф в размере 200 рублей за каждый не представленный в ИФНС документ.

Нормативная база

- Приказ Минфина от 10 июля 2007 года № 62н «Об утверждении формы единой (упрощённой) налоговой декларации и Порядка её заполнения».

- Налоговый кодекс РФ, статья 80 «Налоговая декларация, расчёты».

- Новые статьи сайта

- Единая (упрощенная) налоговая декларация

- 10.01.2023. Составление единой (упрощенной) налоговой декларации за 2022 год в «1С:Бухгалтерии 8»

- Бланк декларации в 2023 году

- Образцы заполнения в 2023 году

- Сроки сдачи налоговой декларации

- Куда сдавать единую декларацию

- Способы подачи единой декларации

- Основные правила заполнения декларации

- Инструкция по заполнению декларации

- В каких случаях сдают единую упрощенную декларацию

Налоговый кодекс предусматривает для ИП и организаций возможность заменить налоговые декларации по разным налогам одной единой упрощенной декларацией.

Для этого необходимо соблюдение следующих условий:

- У налогоплательщика должны отсутствовать операции, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).

- Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.).

По сути, выполнение вышеперечисленных условий означает, что фактически деятельность не ведется или налогоплательщик только недавно зарегистрировался и лишь начинает свою деятельность.

Бланк декларации в 2023 году

Обратите внимание, что Федеральной налоговой службой подготовлен проект приказа об утверждении новой формы единой упрощенной декларации. Но пока эта форма не утверждена и момент вступления ее в силу не известен.

Образцы заполнения в 2023 году

Единая упрощенная декларация для организаций (образец заполнения).

Единая упрощенная декларация для индивидуальных предпринимателей (образец заполнения).

Сроки сдачи налоговой декларации

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Декларацию по итогам 2022 года необходимо сдать в срок до 20 января 2023 года включительно.

Штрафы за несвоевременную сдачу декларации

В настоящее время существует двоякая позиция финансового ведомства по вопросу привлечения к ответственности за несвоевременную сдачу упрощенной декларации.

Согласно первой позиции, ответственность наступает по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. При этом штраф выписывается не на саму декларацию, а на каждый налог, который в ней указан. Таким образом, если в упрощенной декларации отражено 2 налога, штраф придется уплатить в двойном размере.

Обратите внимание, что нормы указанной статьи в виде штрафа в размере 5% от суммы, отраженной в отчетности, к упрощенной декларации не применяются, так как она не содержит данных о полученных доходам и уплаченных налогах.

Согласно второй позиции, подкрепленной Письмом Минфина РФ от 3 июля 2008 г. N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!).

Обратите внимание, если налогоплательщик не имел права на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться.

Куда сдавать единую декларацию

Единая упрощенная декларация подается в налоговый орган:

- ИП – по месту своего жительства.

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

Способы подачи единой декларации

Единую упрощенную декларацию можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организации – выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в формате xml на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации

- Декларация заполняется от руки или при помощи компьютера.

- При заполнении декларации используются чернила черного или синего цвета.

- Не допускается исправление ошибок в декларации при помощи корректирующих средств.

- Декларация состоит из двух страниц. Организации и ИП заполняют только первую страницу.

- Обе страницы заполняют только физлица (не ИП), которые по каким-либо причинам указали свой ИНН на первой стоанице.

Инструкция по заполнению декларации

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по

месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, в этом поле необходимо указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса.

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации в 2023 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Графы 1 и 2

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения, и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце», зарегистрированное 10 декабря 2022 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2022 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов).

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2022 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2022 год по налогам общего режима (подоходный налог и НДС).

Декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2022 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.

Обязанность сдавать отчетность в ИФНС зависит от наличия у организации или ИП статуса плательщика налога, а не от фактических результатов деятельности. Это значит, что даже если налогоплательщик никакого реального бизнеса не ведет, он все равно должен сдавать нулевые декларации по основным налогам — НДС, налогу на прибыль, УСН. Но в некоторых случаях их можно заменить одним отчетом, составление которого займет буквально несколько минут. Речь идет о единой (упрощенной) декларации.

Кто может подавать упрощенную декларацию

Организации и ИП, у которых в течение того периода, за который сдается отчетность, не было ни объекта обложения по соответствующему налогу (доходы, прибыль, реализация), ни движения денег по счетам в банке и в кассе (п. 2 ст. 80 НК РФ). Если хотя бы одно из этих условий не выполняется, сдавать единую (упрощенную) налоговую декларацию (ЕУД) вместо обычных деклараций нельзя.

Бесплатно сдать отчетность во все контролирующие органы через оператора ЭДО

Подача ЕУД — это право, а не обязанность. Поэтому даже при выполнении перечисленных выше условий налогоплательщик может сдавать нулевые декларации по отдельным налогам, а не ЕУД.

Обратите внимание, что в пункте 2 статьи 80 НК РФ речь идет именно об объектах налогообложения. Для налога на прибыль таким объектом является прибыль. Она определяется как разница между подлежащими налогообложению доходами и учитываемыми в их уменьшение расходами (ст. 247 НК РФ). Поэтому право на подачу ЕУД сохраняется и в тех случаях, когда организация совершает операции, приводящие к возникновению доходов и расходов, названных в статьях 251 и 270 НК РФ (т.е. не учитываемых при налогообложении прибыли). К примеру, факт оплаты единственным участником ООО со своего счета услуг оператора связи для сдачи отчетности по ТКС не лишит организацию права на ЕУД. Ведь такие доходы при налогообложении не учитываются (подп. 11 п. 1 ст. 251 НК РФ).

Кто не может подавать упрощенную декларацию

Сдать ЕУД вместо обычных деклараций по налогам не получится при нарушении условий, установленных пунктом 2 статьи 80 НК РФ. В частности, если совершались операции, которые привели к движению денег на счетах. При этом не важно доходные это были операции или расходные.

Например, налогоплательщик лишается возможности сдать единую декларацию при получении на счет процентов на остаток денежных средств, а равно при поступлении денег от участников или учредителей. Также право на ЕУД теряется при оплате предпринимателем со своего коммерческого счета фиксированных страховых взносов. Сюда же относится и возврат ранее перечисленных (как выплаченных, так и поступивших) сумм, а также списание банком различных комиссий (за обслуживание счета, информирование по счету и т.п.).

Прежде чем оформлять ЕУД, запросите в банке выписку по счету за прошедший квартал, чтобы убедиться в отсутствии движения денег.

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Также отметим, что не вправе сдавать упрощенную декларацию организации или ИП, которые в прошедшем квартале совершали операции, указанные в статье 39, пункте 2 статьи 146 и статье 149 НК РФ. Дело в том, что эти операции нужно отражать в разделе 7 декларации по НДС. Поэтому их наличие лишает возможность направить ЕУД (письмо ФНС от 16.04.08 № ШС-6-3/288).

Какие налоги включают в ЕУД

С помощью единой декларации можно отчитаться как в рамках ОСНО, так и при УСН. В первом случае организации включают в декларацию данные по НДС и налогу на прибыль, а предприниматели — только по НДС. Это связано с тем, что статья 229 НК РФ обязывает предпринимателей сдавать декларацию 3-НДФЛ вне зависимости от результатов деятельности. Поэтому сведения о нулевом НДФЛ в упрощенную декларацию не включаются (определение КС РФ от 11.07.06 № 265-О, письмо Минфина от 30.10.15 № 03-04-07/62684).

ЕУД не заменяет нулевой РСВ, поскольку страховые взносы не являются налогом (гл. 2.1 НК РФ), а в пункте 2 статьи 80 НК РФ установлены условия подачи упрощенной декларации только в отношении налогов. Также нужно учитывать, что единая декларация может заменить отчетность лишь по тем налогам, которые должен платить сам налогоплательщик. Поэтому в ней не указываются налоги, которые организация (ИП) перечисляет в качестве налогового агента.

Бесплатно заполнить, проверить и сдать нулевой РСВ через интернет

Что касается «упрощенщиков», то для них большого смысла в оформлении единой декларации нет. Применение само по себе освобождает от необходимости сдавать нулевые декларации по НДС и налогу на прибыль (для организаций) либо НДФЛ (для ИП). А значит, при отсутствии объекта обложения и вне зависимости от того, происходило ли движение денег по счету, плательщик единого «упрощенного» налога должен сдать только одну декларацию — нулевую по УСН. Причем, только один раз в год. Тогда как ЕУД в такой ситуации ему придется сдавать по общему правилу, то есть ежеквартально. Никаких исключений в этой части для «упрощенщиков» не установлено (п. 2 ст. 80 НК РФ, Порядок заполнения ЕУД (утв. приказом Минфина от 10.07.07 № 62н)).

Правда, в одном из давних писем Минфин сообщил, что при УСН налогоплательщики вправе сдавать единую (упрощенную) налоговую декларацию только по итогам года (письмо от 05.05.17 № 03-02-08/27798). Таким образом, если организацию (ИП) не пугает перспектива возможных разбирательств с ИФНС по этому поводу, можно сдать по итогам года ЕУД, а не нулевую декларацию по УСН.

Бесплатно рассчитать взносы «за себя», налог по УСН, заполнить платежки по налогам и взносам

За какой период можно представить ЕУД

Единая декларация сдается ежеквартально. При этом, исходя из формулировки пункта 2 статьи 80 НК РФ, в ней отражаются данные нарастающим итогом с начала года. Таким образом, ЕУД подается за квартал, полугодие, 9 месяцев и календарный год.

Срок сдачи единой упрощенной налоговой декларации

Не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (п. 2 ст. 80 НК РФ). Как и в случае с остальной отчетностью, применяется правило: если 20-е число приходится на выходной или другой нерабочий день, то срок сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Как сдать единую упрощенную декларацию

Можно как на бумажном носителе (лично, по почте или через представителя), так и в электронном виде. Право выбора способа сдачи ЕУД есть у налогоплательщиков со среднесписочной численностью сотрудников не более 100 человек. Остальные обязаны отчитываться в электронном виде. Напомним, что указанный лимит определяется по данным предыдущего года (п. 3 ст. 80 НК РФ).

Декларацию нужно подать в ИФНС по месту учета организации или по месту жительства ИП (п. 2 ст. 80 НК РФ).

Бланк единой упрощенной налоговой декларации

Форма была утверждена приказом Минфина от 10.07.07 № 62н и с тех пор ни разу не менялась.

Образец заполнения единой упрощенной налоговой декларации

Организации и ИП заполняют только первую страницу. Там указываются: данные о плательщике; ИФНС, в которую сдается ЕУД; коды ОКТМО и ОКВЭД; налоги, сведения о которых включены в декларацию; период, за который сдается отчетность. Вся эта информация умещается на одном листе, который, собственно, и представляет собой ЕУД.