Этот материал обновлен 01.02.2021

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

ФНС опубликовала Приказ ФНС № ЕД-7-3/926 от 18.12.2020, в котором утверждена новая форма налоговой декларации по единому сельхозналогу (ЕСХН), порядок ее заполнения, а также электронный формат декларации. Отчётность за 2020 год следует предоставлять на новом бланке.

- Изменения в форме декларации ЕСХН

- Кто может применять

- Что заменяет

- Таблица 1. Какие налоги заменяет ЕСХН

- Как перейти

- Как исчислить налог

- Уплата налога

- Декларация по ЕСХН

- Общие правила заполнения

- Особенности декларации по ЕСХН

- Таблица 2. Особенности заполнения разделов декларации по ЕСХН

- Образец заполнения декларации ЕСХН

- Единый сельскохозяйственный налог

- Учет и отчетность на ЕСХН

- Потеря права на ЕСХН

- Как перейти на ЕСХН

- Когда платить

- Как платить ЕСХН

- Важно

- Кто может работать на ЕСХН

- Снятие с учета ЕСХН

- Преимущества и недостатки ЕСХН

- Совмещение ЕСХН с другими налоговыми режимами

- НДС на ЕСХН

Изменения в форме декларации ЕСХН

Поменялся электронный формат декларации ЕСХН и изменился порядок её заполнения. Изменение коснулись строк декларации, и её титульной страницы. Больше всего изменился раздел 2 «Расчёт единого сельскохозяйственного налога», в котором появилась новая строка 046 для внесения основания уплаты пониженной ставки сельхозналога. В ней необходимо указать номер или буквенное обозначение статьи, части, пункта, подпункта, абзаца закона субъекта РФ, которым установлена понижения ставка ЕСХН в диапазоне 0-6%. Каждый параметр вносится в отдельную ячейку (заполнять слева направо), если в реквизите меньше четырёх знаков, то на освободившееся место слева ставятся нули.

Пример. Если налоговая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то строка 46 должна выглядеть так:

Изменения коснулись и титульного листа документа. Теперь в декларации нет места, где можно вписать вид деятельности по ОКВЭД.

Внесены изменения в порядок отражения номера корректировки. В уточнённом документе не заполняется номер корректировки, если первичная декларация ранее не была представлена.

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

- Организации и предприниматели, удовлетворяющие условиям:

они производят, осуществляют переработку (первичную и последующую) и реализацию сельскохозяйственной продукции (если организация самостоятельно не производит продукцию сельского хозяйства, а лишь занимается ее переработкой и реализацией, то на ЕСХН она перейти не может)в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70% - в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70%

- Сельскохозяйственные кооперативы Это перерабатывающие, торговые, снабженческие, садовнические, огороднические, животноводческие потребительские кооперативы с долей доходов от этих видов деятельности не менее 70%

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утверждён постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

С 2019 года субъекты на ЕСХН являются плательщиками НДС и смогут принимать входной налог к вычету.

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

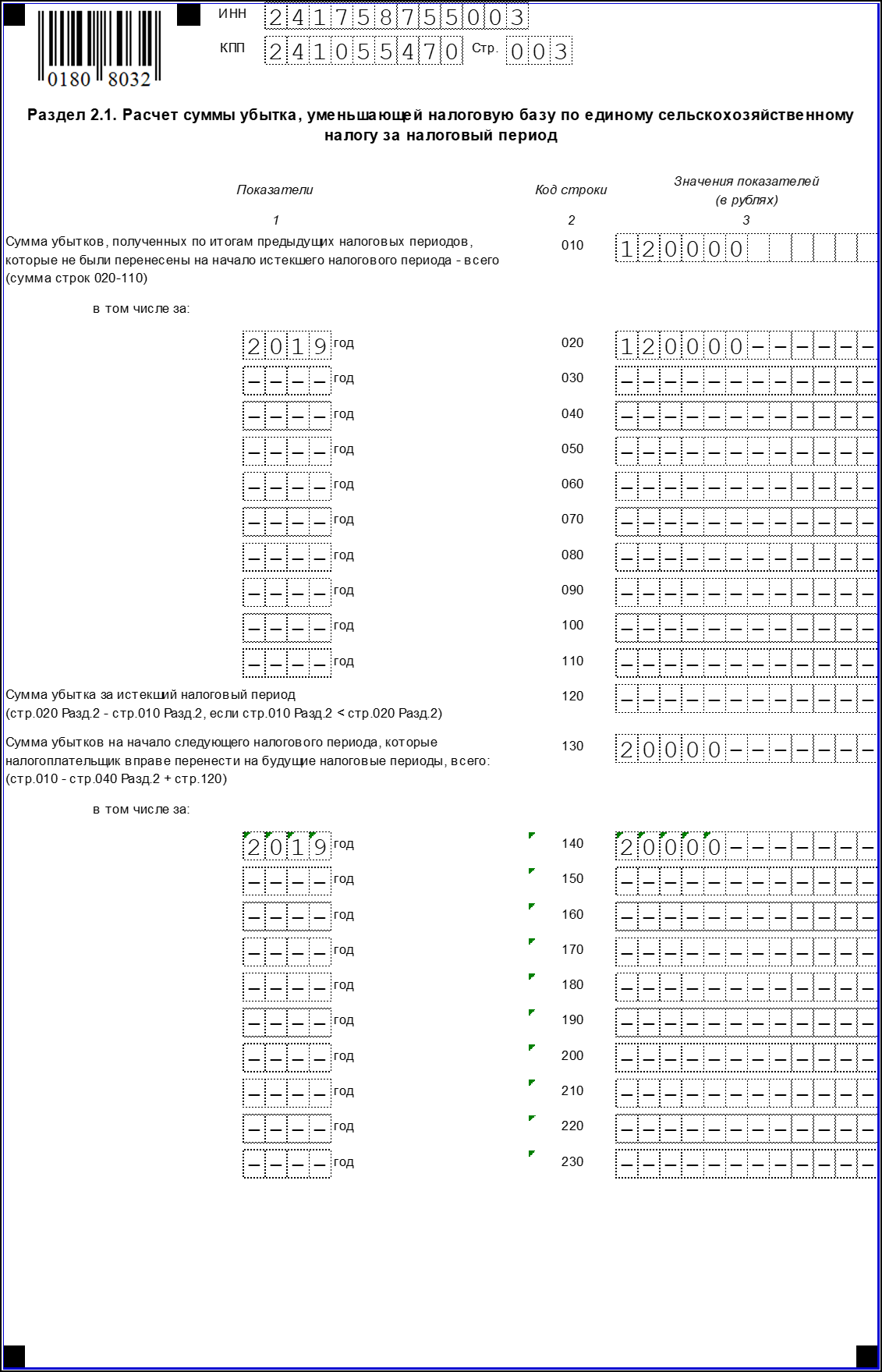

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчётным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчётного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчётным.

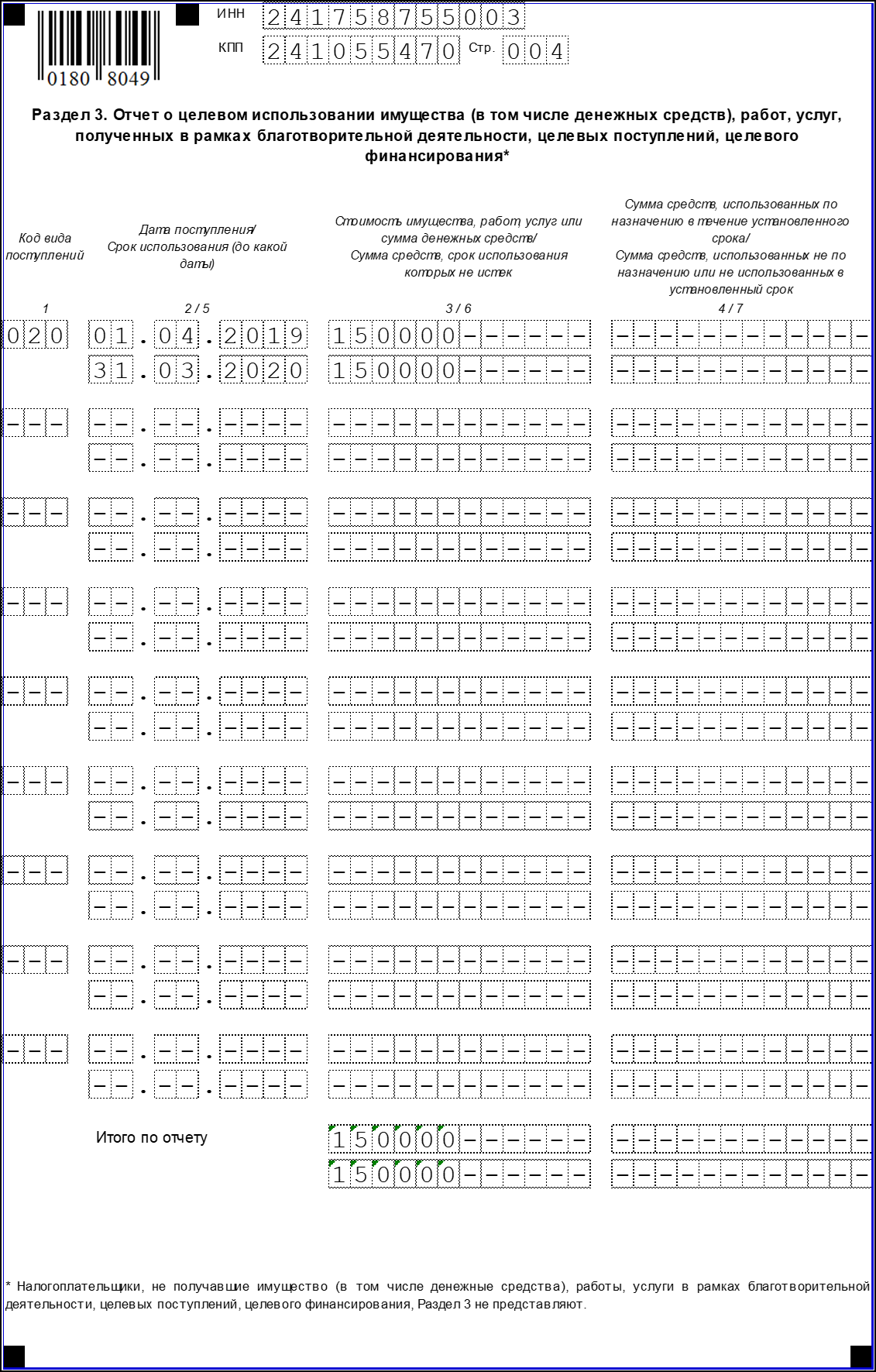

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 25 марта года, следующего за отчётным. В этом году 25 марта — выходной, поэтому крайним сроком сдачи декларации по ЕСХН за 2022 год будет 27.03.2023. При прекращении деятельности в качестве сельхозпроизводителя декларация подаётся субъектом не позже 25 числа следующего месяца.

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

Раздел 1 и 2

https://youtube.com/watch?v=Q_rtTv8N28Y%3Fversion%3D3%26rel%3D1%26showsearch%3D0%26showinfo%3D1%26iv_load_policy%3D1%26fs%3D1%26hl%3Dru-RU%26autohide%3D2%26wmode%3Dtransparent

Единый сельскохозяйственный налог

Разобрались, в каких случаях можно работать на ЕСХН, как вести учёт, какие налоги и взносы нужно платить.

Изображение: George Clausen, Hoeing Turnips / Christie’s

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Единый сельскохозяйственный налог (ЕСХН) — специальный налоговый режим для производителей сельхозпродукции: компаний или индивидуальных предпринимателей.

Налогоплательщики на ЕСХН освобождены от уплаты части налогов, действующих при общей системе налогообложения. Вместо них компании и ИП платят единый сельскохозяйственный налог. Также при режиме ЕСХН меньше форм обязательной отчётности.

Применять ЕСХН могут компании и ИП, которые производят сельскохозяйственную продукцию.

К сельхозпродукции относят товары растениеводства, животноводства, сельского и лесного хозяйства, рыбоводства, продукцию из других водных биоресурсов. Сельхозпродукцией являются, например, овощи, ягоды, мясо, молоко и молочные продукты, рыба, икра. Полный перечень можно посмотреть здесь.

Самостоятельное производство — обязательное условие перехода на ЕСХН. Например, если ИП покупает овощи у другого фермера, маринует их и продаёт, он не сможет работать на этом режиме.

Также применять ЕСХН могут компании и предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, связанные с производством продукции. Услуги должны быть из области растениеводства и животноводства — например, выпас скота, посев или сбор урожая.

Условия перехода на ЕСХН:

Есть компании, которые не могут применять режим ЕСХН, даже если подходят под его условия. Это:

На ЕСХН платят единый сельскохозяйственный налог, НДС и НДФЛ за сотрудников.

Единый сельскохозяйственный налог. Его рассчитывают по формуле:

ЕСХН = ставка налога × налоговая база

Максимальная ставка налога ЕСХН — 6%. Законы субъектов РФ могут уменьшить её до 0%.

Здесь можно посмотреть пониженные ставки ЕСХН в субъектах РФ. Например, в Челябинской области ставка ЕСХН до конца 2024 года равна 3%. Если средняя численность работников не уменьшается в сравнении с предыдущим налоговым периодом, ставку налога снижают до 0%.

Налоговая база — доходы, уменьшенные на величину расходов.

Доходы — то, что компания или ИП получает от своей деятельности. Расходы — то, что они тратят для того, чтобы получить доход. Полный список доходов и расходов, которые учитываются при расчёте налоговой базы, можно посмотреть в Налоговом кодексе РФ.

Например, к доходам на ЕСХН относят доходы от продажи сельхозпродукции, от сдачи недвижимости в аренду, проценты по вкладам. К расходам — зарплату сотрудников, расходы на покупку кормов, семян, удобрений, ремонт и содержание сельхозтехники.

Налогоплательщики на ЕСХН могут уменьшить налоговую базу за налоговый период на сумму , полученного по итогам предыдущих периодов.

НДС. С 2019 года это также обязательный налог для всех ИП и компаний на ЕСХН. Общие принципы его начисления и уплаты такие же, как и на общей системе налогообложения.

Как правило, налоговая база для НДС — стоимость реализуемых товаров, работ или услуг.

Основные ставки налога:

Компании и ИП на ЕСХН могут освободиться от уплаты НДС в двух случаях:

НДФЛ за сотрудников. Платят все компании и ИП, у которых есть сотрудники.

Налоговая база для подоходного налога — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет.

О сроках и порядке уплаты всех этих налогов говорим ниже.

Страховые взносы платят все компании и индивидуальные предприниматели. Они бывают двух видов:

Страховые взносы за себя. Их платят все ИП.

К фиксированным взносам относятся взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы для страховых взносов на сотрудников устанавливает .

О сроках и порядке уплаты взносов говорим ниже.

С 1 января 2023 года все компании и ИП должны уплачивать налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). Теперь не нужно заполнять платёжные документы отдельно на каждый налог и взнос — все данные можно предоставить в одном уведомлении.

Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Компании и ИП зачисляют деньги на свой налоговый счёт, а налоговая распределяет их самостоятельно.

Срок списания налогов и взносов с ЕНС — 28-е число месяца.

Если срок уплаты по налогам, взносам и авансовым платежам наступил до подачи декларации или декларация не предусмотрена, нужно подавать в налоговую уведомление об исчисленных суммах не позднее 25-го числа каждого месяца. Форму уведомления можно посмотреть в приказе ФНС.

Если декларацию сдали до наступления срока уплаты, уведомление подавать не надо. Начисления отразятся на основании декларации.

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на ЕСХН входят:

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К ней относятся:

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя декларации, справки по налогам, которые платит бизнес, и расчёты.

Отчёт в Единый государственный внебюджетный Социальный фонд. Он одинаков для компаний и ИП, у которых есть сотрудники.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

С 2023 года для налоговой отчётности и отчётности по страховым взносам установили единый срок подачи — 25-е число месяца. Периодичность подачи отчётов при этом не изменилась. ЕУД подаётся не позднее 20-го числа.

Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Её можно заменить на ЕСХН, если бизнес подходит требованиям режима. Для этого уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позднее 30 дней после этого.

Действующие компании и ИП могут перейти на ЕСХН только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году эта дата сдвигается на 9 января, потому что 31 декабря 2023 года будет выходным.

С какими другими налоговыми режимами можно совмещать ЕСХН? Компании не могут совмещать ЕСХН с другими налоговыми режимами.

ИП могут совмещать ЕСХН с патентной системой. В этом случае предприниматели должны вести раздельный учёт доходов и расходов. Если есть общие расходы, которые не относятся к одному виду деятельности, их нужно распределять между патентом и ЕСХН пропорционально долям доходов.

Предположим, общий доход предпринимателя — 5 млн рублей. Из них 3,75 млн он заработал от деятельности на ЕСХН, остальные 1,25 млн — на патенте. Общие управленческие расходы ИП составили 500 тысяч рублей.

В этом случае доля доходов при ПСН будет равна доходам от ПСН, разделённым на доходы от всей деятельности ИП: 1,25 млн / 5 млн = 0,25.

Тогда затраты, которые нужно учесть в расходах при ПСН, будут равны доле доходов при ПСН, умноженной на общие расходы: 0,25 × 500 тысяч рублей = 125 тысяч рублей. Оставшиеся 375 тысяч нужно отнести к расходам при ЕСХН.

Также нужно помнить, что доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.

Учет и отчетность на ЕСХН

ИП и компании отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2020 год декларацию нужно сдать до 31 марта 2021.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Пример заполненного уведомления о переходе на ЕСХН для компании

Когда платить

ЕСХН платят дважды в год:

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 , расходы — 400 000 . Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 − 400 000 ) × 6% = 12 000

Во втором полугодии предприниматель заработал 800 000 , расходы — 700 000 . Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 + 800 000 ) − (400 000 + 700 000 ) × 6% = 18 000

Вычитаем авансовый платеж:

18 000 − 12 000 = 6000 .

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН в 2022 году платят налог по ставке 3%, в 2023 будут платить 4%, а 2024 года ставка вырстате до 5%, в Москве — по ставке 6%, а в Московской области до 31 декабря 2026 года будет действовать нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, этого потом могут быть проблемы с налоговой.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.